⭐ 5 Favoriete aandelen: Juni 2026

Elke maand krijg je een update over onze favoriete aandelen van de maand.

Waar staan de markten vandaag? En wat zijn onze favoriete aandelen?

Laten we dat vandaag samen ontdekken.

![[100+] Hello June Wallpapers | Wallpapers.com](https://substackcdn.com/image/fetch/$s_!OfY2!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Ffa59c9ea-2f6b-4670-bfaf-5564aef38ff5_1920x1080.jpeg "[100+] Hello June Wallpapers | Wallpapers.com")

Mei 2026

De S&P 500 steeg met 5.0% in mei.

Maar het begin van juni was minder: -2,4%.

Een voorbeeld? De Nasdaq daalde deze week met 4,4%, terwijl enkele ‘saaie kwaliteitsaandelen’ het juist heel goed deden:

Brown & Brown: +4,8%

Ameriprise Financial: +2,2%

Medpace: +2,2%

Ik verwacht dat dit soort bewegingen steeds vaker gaan voorkomen.

Kwaliteit is héél goed gepositioneerd om het vanaf hier beter te doen dan de markt.

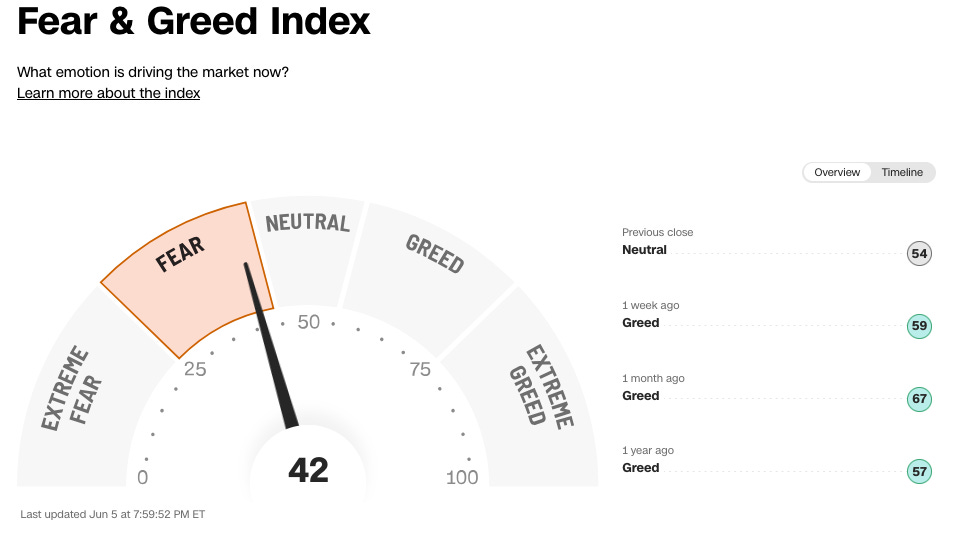

Beleggers zijn vandaag ‘Angstig’ volgens de Fear & Greed Index:

Beste en slechtste aandelen

Dit overzicht toont de beste en slechtste presteerders binnen onze watchlist van de afgelopen maand.

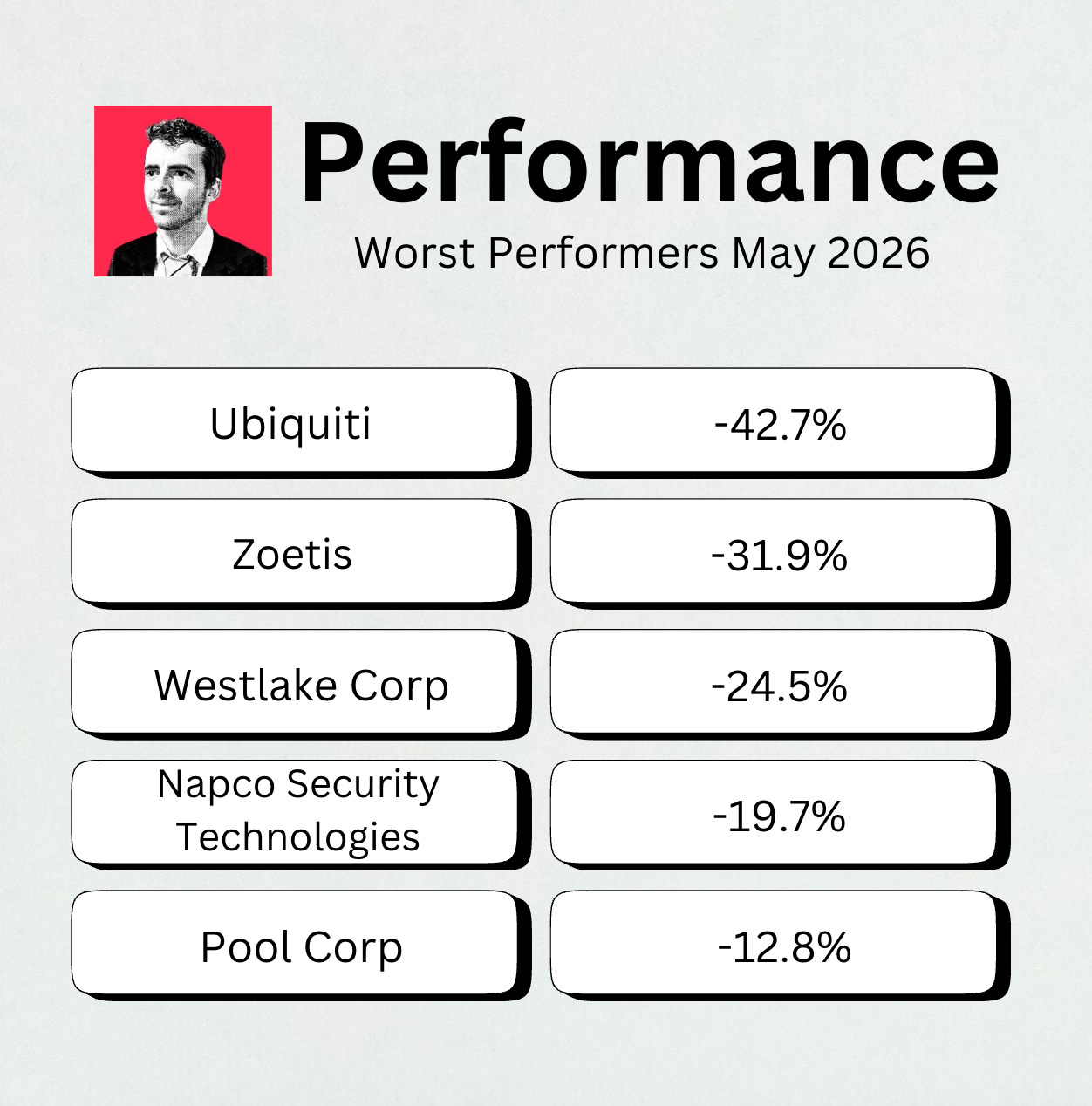

Slechtste presteerders

Hoe goedkoper we geweldige bedrijven kunnen kopen, hoe beter.

Hier zijn de slechtste presteerders van de voorbije maand:

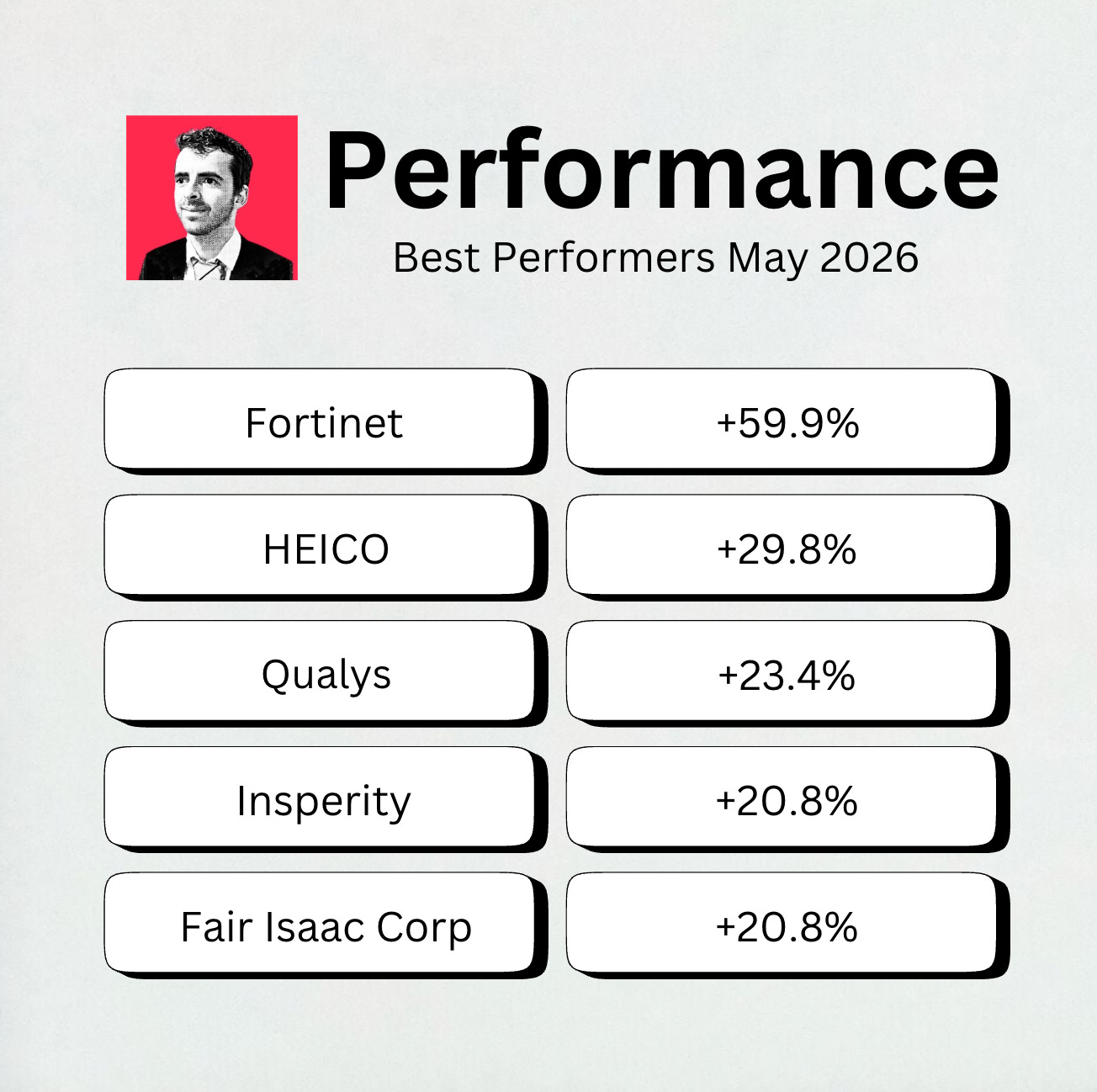

Beste presteerders

Deze aandelen deden het heel goed de voorbije maand:

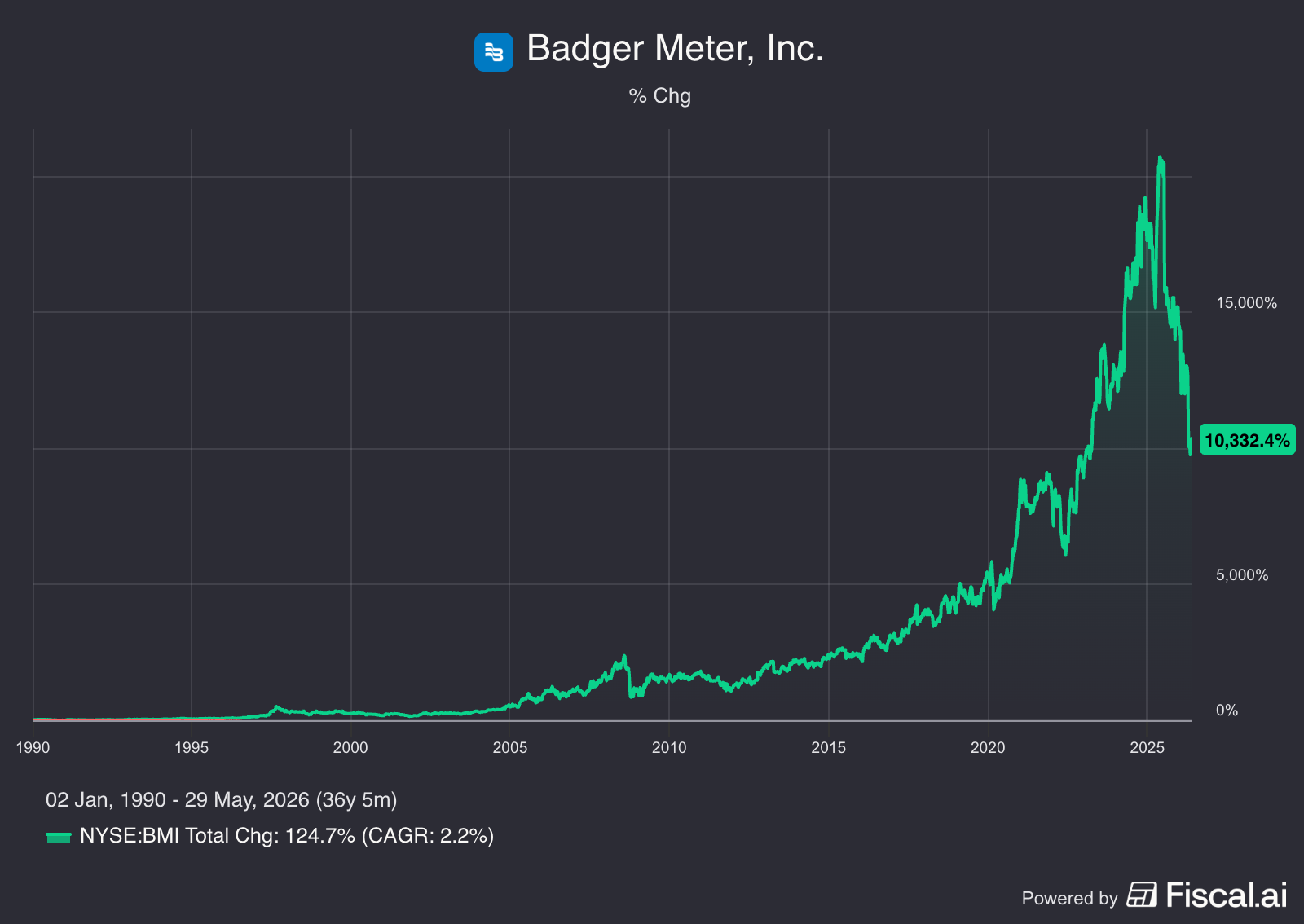

💧 In de spotlights: Badger Meter, Inc. ($BMI)

Hoe verdient het bedrijf geld?

Badger Meter levert slimme technologie om alles wat door een leiding stroomt te meten en te sturen.

Het bedrijf evolueerde van een klassieke producent van mechanische meters naar een hoogtechnologische speler in waterbeheer.

Daardoor zijn ze vandaag de duidelijke marktleider:

Meer dan 90% omzet zit in de VS

Een toppositie in slimme watersystemen voor steden

Eén volledig geïntegreerd systeem waarin hun eigen slimme meters samenwerken met de ORION‑ en BEACON‑software

Waarom verdient het een plekje in de spotlights?

We kunnen Badger Meter niet bespreken zonder hun uitzonderlijk track record te benoemen.

Het bedrijf bestaat al 120 (!) jaar.

Sinds de beursintroductie in 1971 heeft het aandeel gemiddeld 12,2% per jaar opgeleverd.

De dominante marktpositie van Badger Meter komt uit drie bronnen:

Verticale integratie: Ze bouwen hun eigen meters, sensoren en software. Hierdoor lossen ze problemen snel op en lanceren ze nieuwe ideeën sneller dan wie dan ook.

Hoge overstapkosten: Waterbedrijven sluiten lange contracten. Zodra Badger Meter geïnstalleerd is, kost overstappen veel geld en veel gedoe.

Terugkerende inkomsten: Dit zorgt voor een constante stroom voorspelbare cash uit softwareabonnementen, monitoringdiensten en relaties met waterbedrijven die vaak tientallen jaren meegaan.

Het trackrecord van Badger Meter op het vlak van kapitaalallocatie is ronduit indrukwekkend.

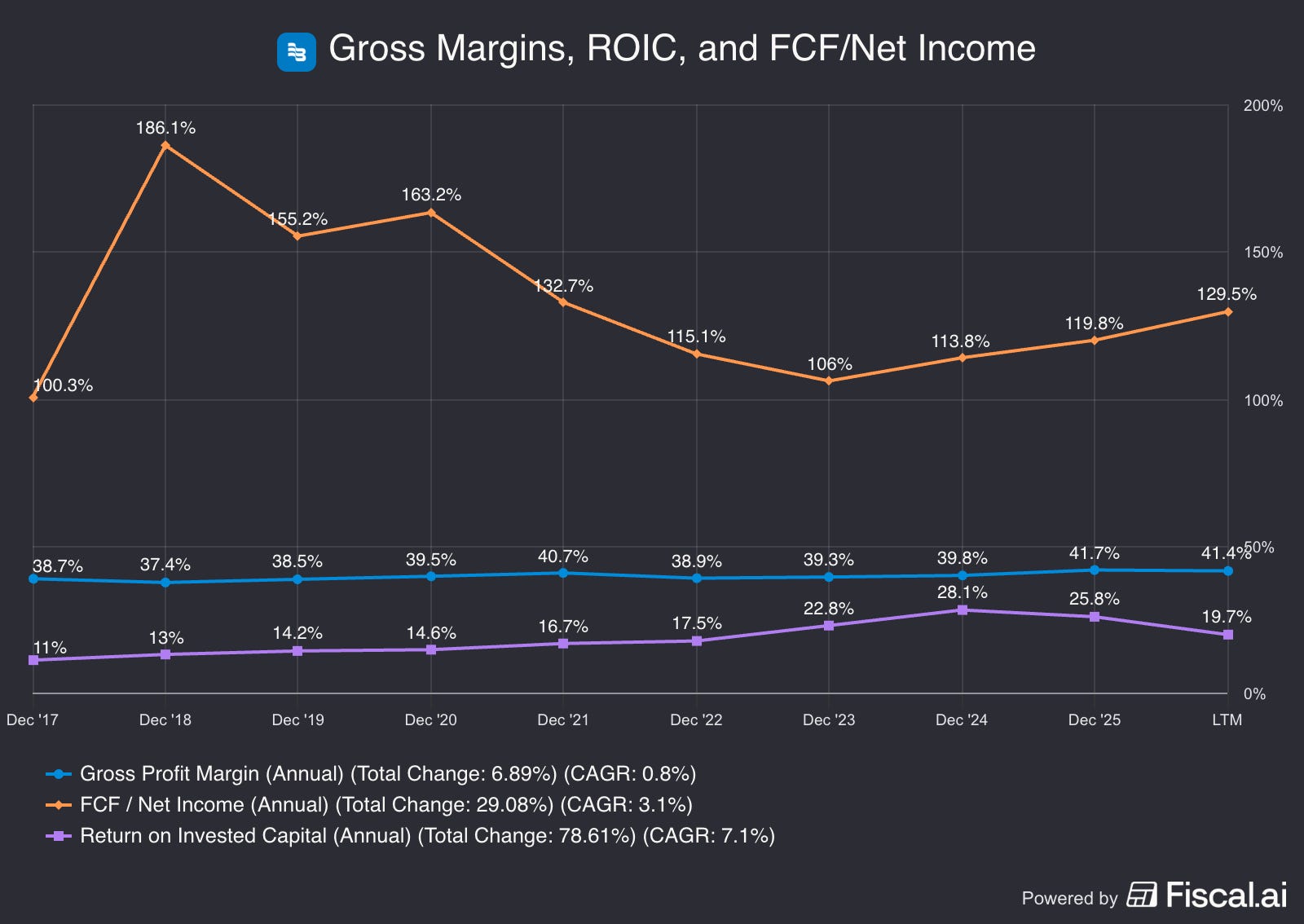

Brutomarge: 41.4% (> 40%? ✅)

ROIC: 25.8% (> 15%? ✅)

Free Cash Flow‑conversie: De voorbije vijf jaar lag die steeds boven 125% van de nettowinst. (> 80%? ✅)

De wereldwijde markt voor slimme watertechnologie wordt tegen 2031 geschat op €37,4 miljard.

Deze markt zou met 12% (!) per jaar moeten kunnen groeien.

Een grote overname

Badger Meter deed in 2025 een grote zet met de overname van SmartCover Systems.

Dit was de grootste acquisitie in zijn geschiedenis. Die deal gaf hun softwaresegment een stevige duw vooruit.

SmartCover verkoopt een combinatie van hardware en software.

Hiermee kunnen steden hun afvalwater‑ en regenwatersystemen in real time monitoren.

De strategische waarde is duidelijk:

Uitgebreide moat: Badger Meter vergroot hiermee zijn moat door dieper door te dringen in het snelgroeiende segment van afvalwatermonitoring.

Terugkerende inkomsten: Het versterkt zijn terugkerende inkomstenbasis via meer software met hogere marges.

Marktleider: Het bevestigt zijn positie als dé slimme waterpartner voor gemeenten.

Ze bouwen verder op dat momentum met de recente overname van UDlive in het Verenigd Koninkrijk.

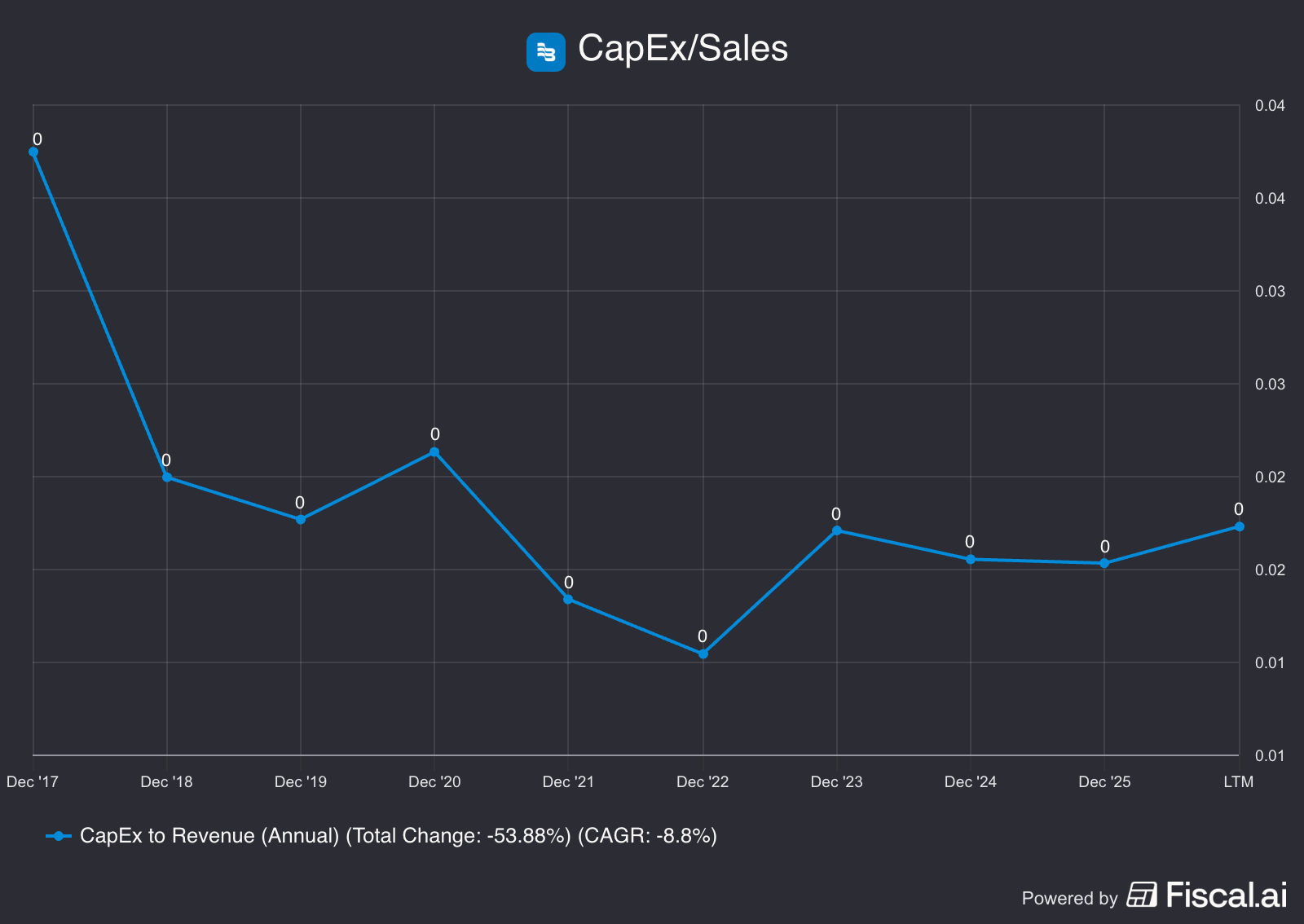

Je zou denken dat een bedrijf dat meters maakt voor nutsbedrijven automatisch kapitaalintensief is.

Maar bij Badger Meter is het net het tegenovergestelde!

Ze hebben geen schulden en hun CAPEX blijft al jaren onder 2% van de omzet.

Badger Meter heeft niet veel geld nodig om het bedrijf draaiende te houden.

Daardoor kunnen ze hun enorme Free Cash Flow investeren in overnames zoals SmartCover.

Wij houden van bedrijven die:

Must‑have‑producten verkopen

Moeilijk te vervangen zijn

Een sterk management aan de top hebben.

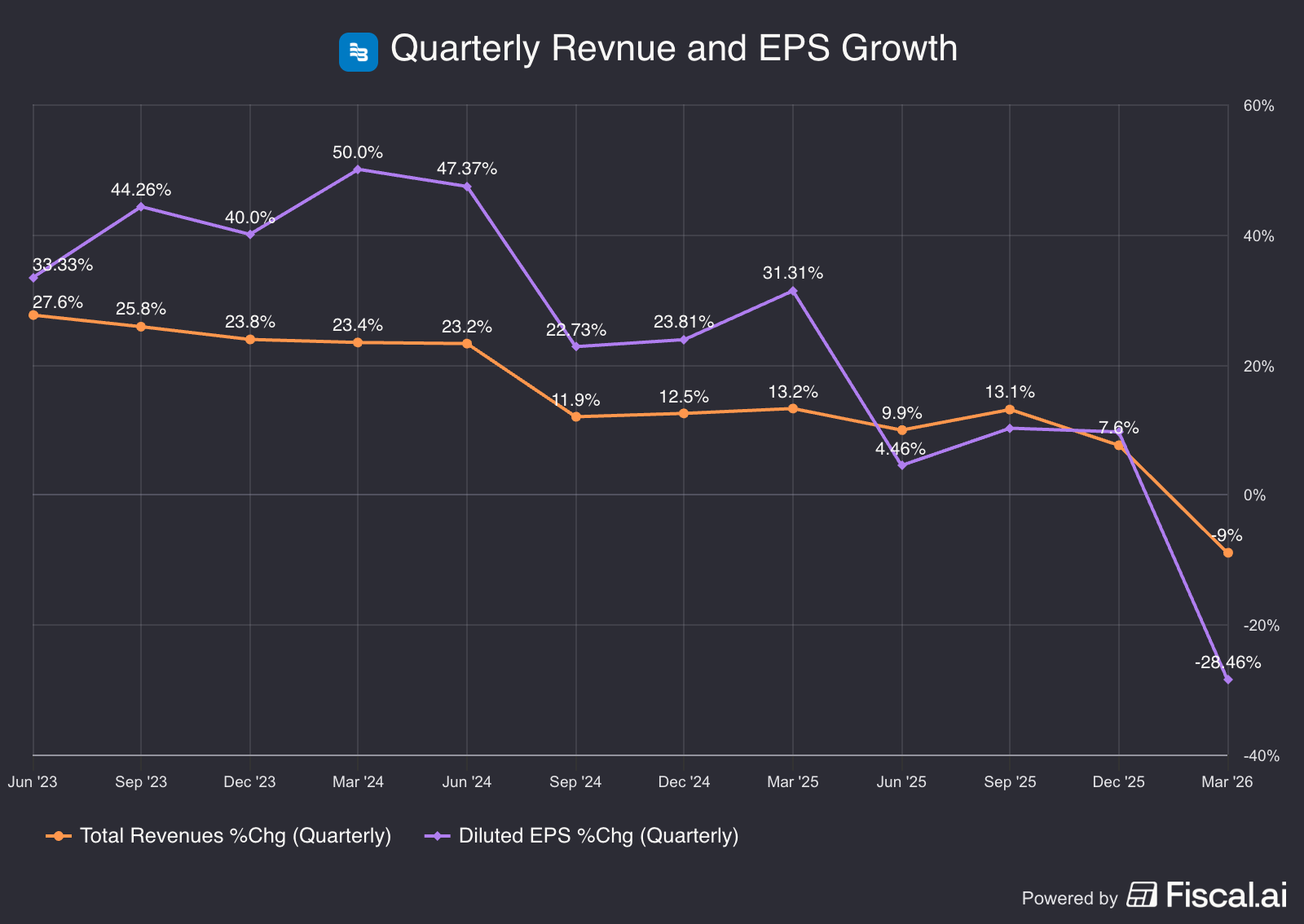

Maar zelfs sterke bedrijven krijgen soms tegenwind.

Bij Badger Meter zijn zowel de omzet als de winst per aandeel gedaald in de meest recente kwartaalcijfers.

Volgens het management komt de recente dip vooral door twee factoren:

Klanten die eerst hun overtollige voorraad wegwerken.

Steden die tijdelijk hun investeringen uitstellen.

Als deze effecten inderdaad van korte duur zijn, dan is Badger Meter een interessant bedrijf voor langetermijnbeleggers.

⭐ 5 Favoriete aandelen: Juni 2026

Laten we nu duiken in onze vijf favoriete aandelen van de maand.

Let op: de bedrijven in onze portefeuille worden hier niet vermeld.

We zijn enthousiast over alle bedrijven in onze portefeuille.

5. Stryker ($SYK)

Hoe verdient het bedrijf geld?

Stryker maakt en verkoopt chirurgische apparatuur, neurovasculaire producten en orthopedische implantaten (zoals kunstheupen en kunstknieën).

Ze leveren aan ziekenhuizen over de hele wereld.

Waarom is Stryker een Best Buy?

De vergrijzende wereldbevolking geeft Stryker een enorme rugwind:

Het bedrijf werkt volgens een briljant razor‑and‑blade‑model:

Hoge overstapkosten: Zodra een ziekenhuis meer dan één miljoen investeert in een Mako‑robot en zijn chirurgen erop traint, stappen ze bijna nooit nog over naar een concurrent.

Terugkerende cashflow: Stryker verdient niet alleen aan de verkoop van de robot, maar ook aan de software, de servicecontracten en de gespecialiseerde verbruiksproducten die bij elke ingreep nodig zijn.

Stryker is daarmee een bewezen compounding machine die zowel organisch groeit als via slimme overnames.

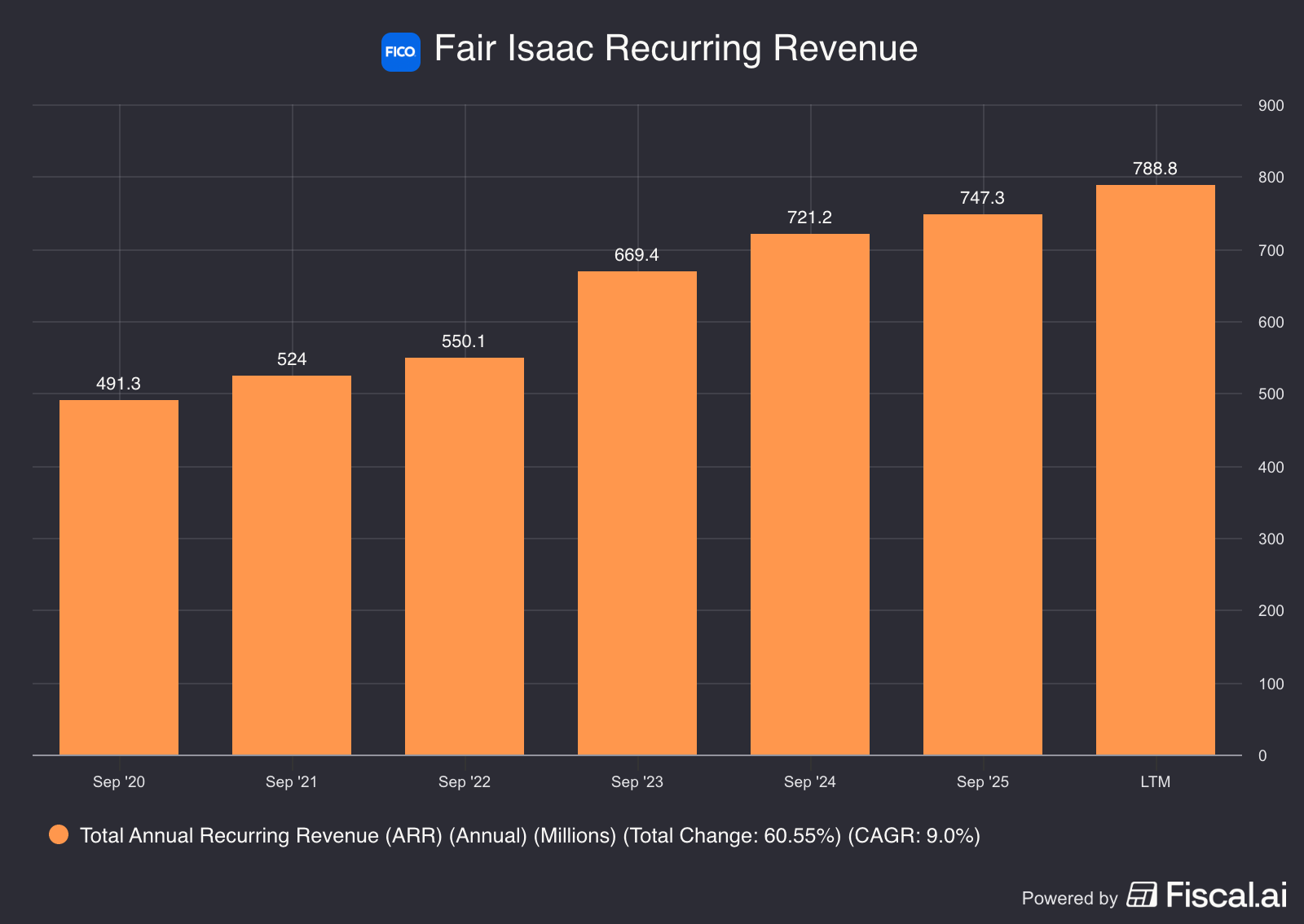

4. Fair Isaac Corporation ($FICO)

Hoe verdient FICO geld?

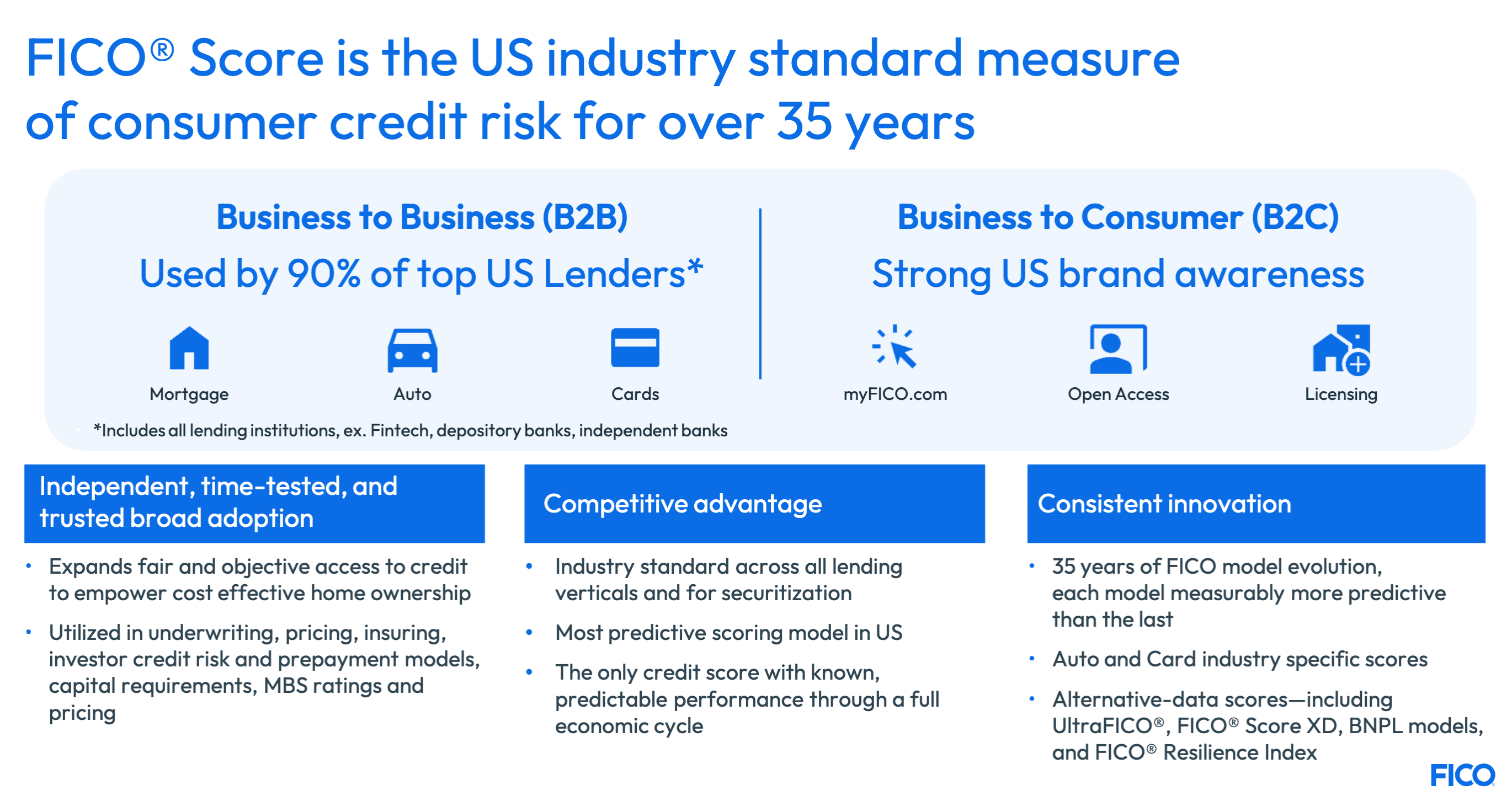

FICO is vooral bekend dankzij zijn eigen kredietscore‑algoritme.

Daarnaast heeft het een B2B‑softwaretak die banken wereldwijd helpt om complexe beslissingen te nemen rond kredietverlening en fraudedetectie.

Waarom is FICO een Best Buy?

FICO staat dit jaar meer dan 30% lager.

Waarom?

De Amerikaanse woonkredietwaakhond (FHFA) laat nu ook een concurrerend product toe voor het goedkeuren van hypotheken.

Dit nieuw product heet VantageScore 4.0.

De markt vreest dat deze beslissing een grote impact zal hebben op Fair Isaac.

Ik denk dat het fors overdreven is.

Meer data is altijd beter: Zelfs als kredietverstrekkers VantageScore beginnen te gebruiken, zullen ze de FICO‑score ook blijven checken om zeker te zijn dat ze de juiste beslissing nemen.

Hoge overstapkosten: Bankregels en interne risicosystemen zijn volledig gebouwd rond FICO‑scores. Dat verander je niet op 1,2,3.

Terugkerende inkomsten: FICO’s B2B‑softwareplatform draait op terugkerende inkomsten met hoge retentie.

De essentie?

FICO‑scores blijven de absolute standaard voor het meten van consumentenkredietrisico.

De huidige koersdaling biedt een kans om FICO te kopen aan één van de laagste waarderingen van de afgelopen 10 jaar.

Top 3

De top 3 aandelen is enkel beschikbaar voor Partners van De Kwaliteitsbelegger.

Meer ontdekken?

Volgende week donderdag geven we opnieuw een gratis webinar.

Je kan je hier gratis inschrijven:

Beleggen in de beste bedrijven ter wereld

Pieter

PS Ik kan niet wachten om je donderdag te zien. Schrijf je hier in en leer gratis bij over de beurs.

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen