👑 7 Redenen om een aandeel te verkopen

De meeste beleggers hebben geen probleem met het kopen van aandelen.

Maar wanneer moet je een aandeel verkopen?

In dit artikel leer ik je alles wat je moet weten.

Mijn grootste beleggingsfout

De grootste beleggingssfout die ik ooit maakte? Mijn winnaars te vroeg verkopen.

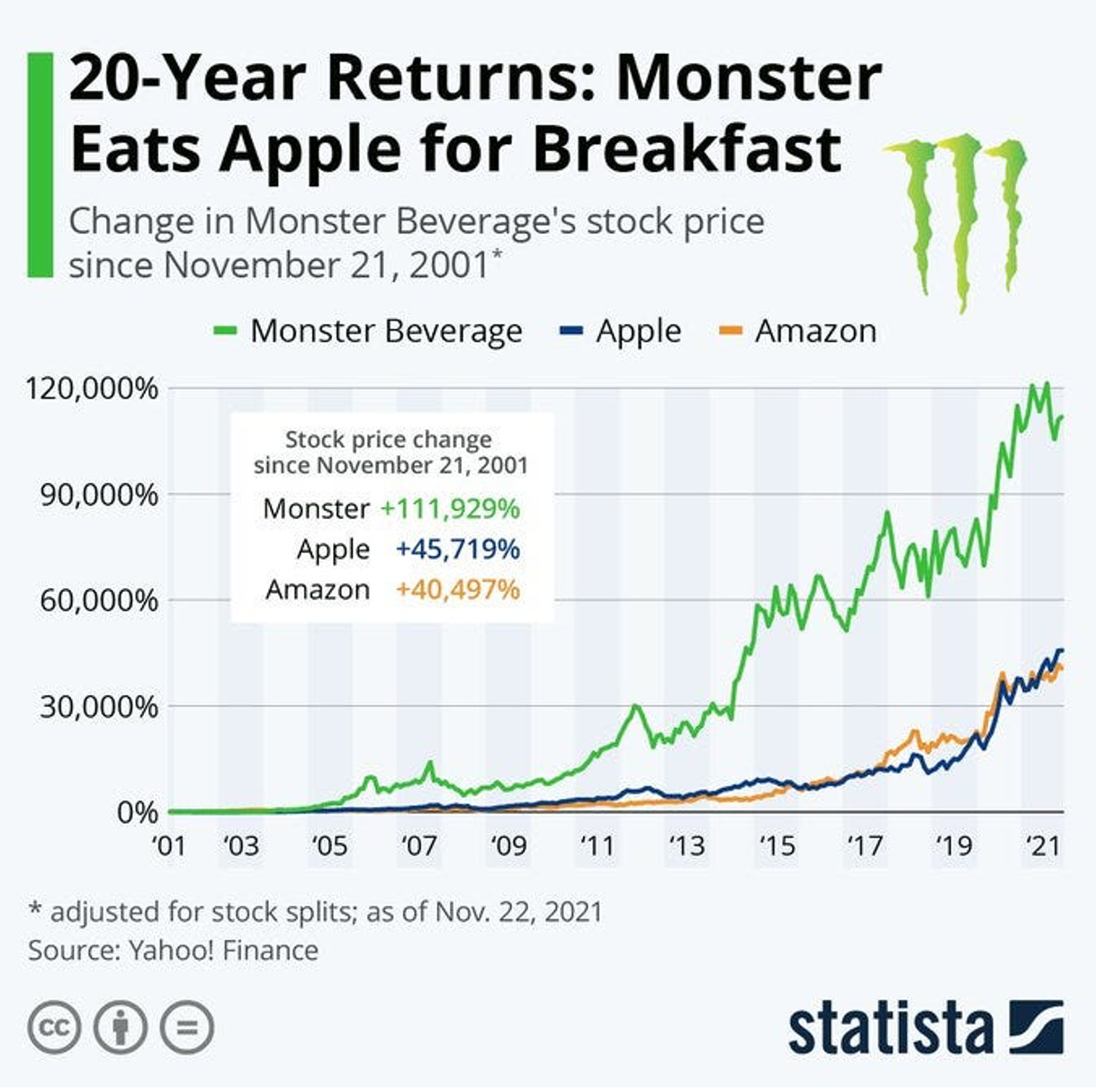

Weet je waarom? Een aandeel kan maar 100% in waarde dalen, maar het kan meer dan 10.000% stijgen.

Stel je maar eens voor dat je Monster Beverage voor $0,01 had verkocht in 1987 of Apple voor $0,30 in 1991.

Beide aandelen respectievelijk met 72.000% en 85.000% gestegen sinds hun beursintroductie.

De magie van de samengestelde interest zo lang mogelijk voor je laten werken is de sleutel tot succesvol beleggen.

Niet voor niets wordt samengestelde interest (compound interest) wel eens het achtste wereldwonder genoemd.

Redenen om een aandeel te verkopen

Maar het bijhouden van je winnaars betekent niet dat je nooit een aandeel moet verkopen.

Je houdt je winnaars zo lang mogelijk vast en je verliezers verkoop je zo snel mogelijk.

Zoals Peter Lynch ooit zei: “Selling your winners and holding your losers is like cutting the flowers and watering the weeds.”

In dit artikel bespreek ik 7 redenen om een aandeel te verkopen.

1. Je hebt een fout gemaakt

John Maynard Keynes zei ooit: "When the facts change, I change my mind."

En dat zou jij als belegger ook moeten doen.

Als je een aandeel koopt om een bepaalde reden en na een tijdje blijkt dat je een inschattingsfout hebt gemaakt, verkoop dan het aandeel zo snel mogelijk.

Bijvoorbeeld: In 2021 verkocht ik Starbucks omdat ik sprak met enkele werknemers van het bedrijf die verklaarden dat de moat van het bedrijf niet zo sterk was als ik aanvankelijk dacht.

2. Je hebt betere opportuniteiten gevonden

Net als het leven is beleggen een spel van opportuniteitskosten.

Je moet altijd de bedrijven bezitten die voor jou de meest aantrekkelijke risico-rendementskarakteristieken hebben.

Voorbeeld: Een jaar geleden verkocht ik een groot deel van mijn positie in Meta Platforms vanwege de zeer sterke koersprestatie en voegde ik toe aan mijn positie in een geweldig Amerikaans owner-operator kwaliteitsbedrijf.

“De echte kosten van een aankoop zijn niet de werkelijke dollarkosten. Het zijn de opportuniteitskosten - de waarde van de investering die je niet hebt gedaan, omdat je je geld gebruikte om iets anders te kopen.” - Warren Buffett

3. Het bedrijf verliest zijn moat

Een moat is essentieel voor kwaliteitsbeleggers.

Succesvolle bedrijven moeten zich voortdurend heruitvinden om hun competitief voordeel te behouden.

Daarom is disruptie een van je grootste vijanden als kwaliteitsbelegger. Je wilt investeren in bedrijven met voorspelbare kasstromen.

Voorbeeld: Nokia was ooit de duidelijke marktleider in de telefoonmarkt. In 2007 hadden ze een marktaandeel van 49,4% (!). Ze verloren hun voorsprong volledig omdat ze de dreiging van smartphones niet serieus namen.

4. Het aandeel is overgewaardeerd

Dit is veruit de meest gevaarlijke reden om een aandeel te verkopen.

Waarom? Omdat geweldige bedrijven altijd de verwachtingen overtreffen.

Goedkope aandelen zijn vaak goedkoop om een reden, en dure aandelen zijn vaak duur om een reden.

Ik raad je aan om een geweldig bedrijf niet te verkopen wanneer het enigszins overgewaardeerd lijkt.

Als het bedrijf duur lijkt, maar het zijn winst meerdere jaren tegen aantrekkelijke rendementen kan laten groeien, dan kan het aandeel uiteindelijk helemaal niet duur blijken te zijn.

Daarom moet je, naar mijn mening, alleen geweldige bedrijven verkopen als ze belachelijk overgewaardeerd zijn.

Voorbeeld: Cisco is een geweldig bedrijf. Maar voor de dot-com bubbel barstte, noteerde het aandeel aan een koers/winstverhouding van meer dan 100. De correctie zorgde voor een daling van $80 dollar per aandeel naar $10.

5. Verandering in het management

Skin in the game is belangrijk. Héél belangrijk.

Ik herhaal het nog een keer omdat het zo belangrijk is.

Skin in the game is belangrijk. Héél belangrijk.

Als belegger wil je investeren in bedrijven die worden geleid door managers met een sterk track record en zeer hoge integriteit.

Geweldige managers die het bedrijf verlaten kan een reden zijn om het aandeel te verkopen.

Voorbeeld: In 2014 trad Bob Kierlin, CEO en oprichter van Fastenal, terug uit het bestuur van de Amerikaanse onderneming. Als gevolg hiervan verkocht kwaliteitsbelegger François Rochon het aandeel. Na 2014 presteerde het aandeel nog steeds goed, maar niet zo goed als voorheen.

6. De groei vertraagt

Op de lange termijn is de groei van de intrinsieke waarde per aandeel alles wat telt.

Met andere woorden: als kwaliteitsbelegger wil je bedrijven bezitten die bovengemiddeld groeien en een hoge ROIC hebben.

Wanneer de groei vertraagt, zal je verwachte rendement ook afnemen.

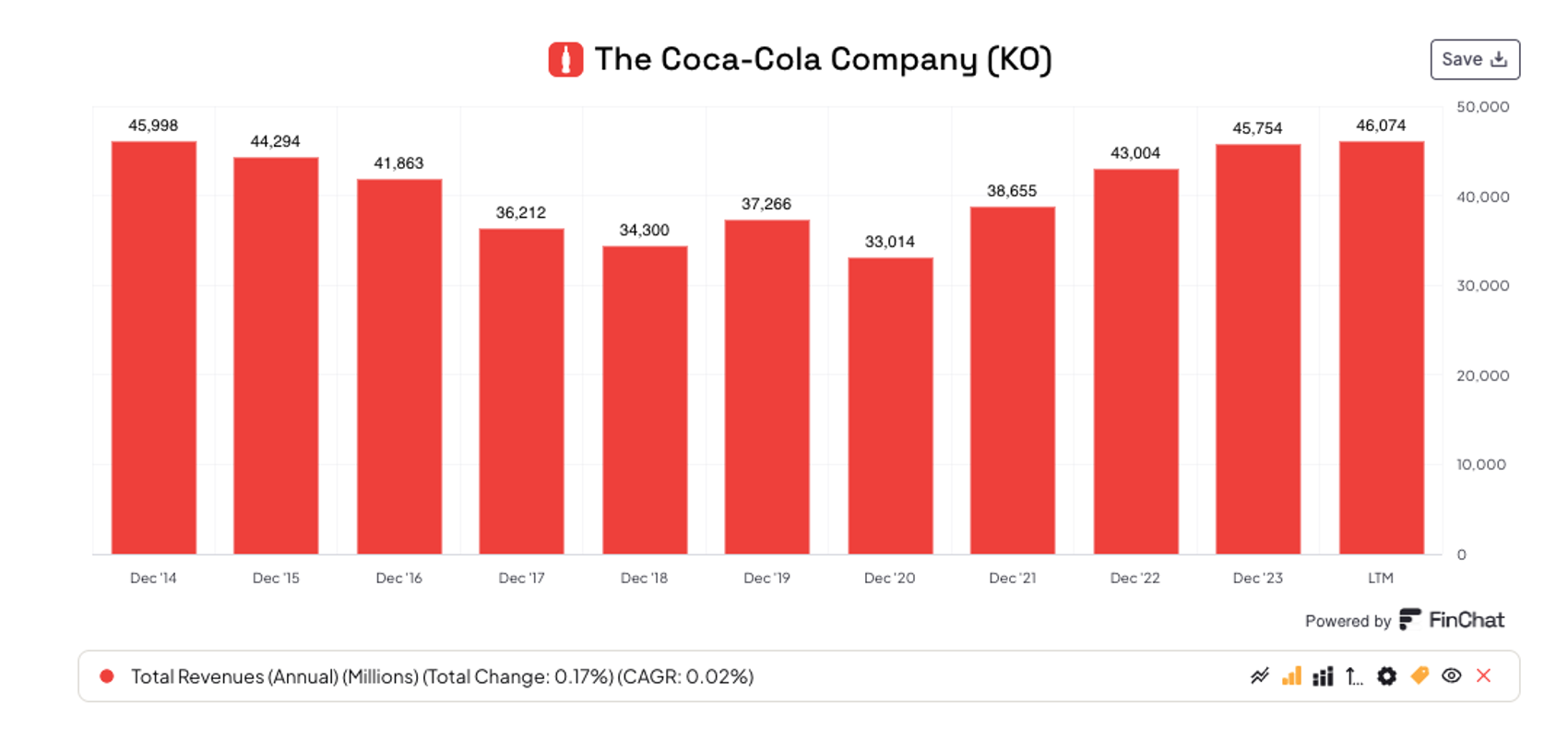

Bijvoorbeeld: Coca-Cola is een prachtig bedrijf. Vandaag verkopen ze meer dan 1,9 miljard (!) drankjes per dag. Vanwege hun omvang is Coca-Cola niet meer in staat om zeer hard te groeien. De lage groei is de grootste reden waarom ik vandaag geen aandelen van Coca-Cola bezit.

7. Je hebt geld nodig

Als je geld nodig hebt, kan het logisch zijn om het minst aantrekkelijke aandeel dat je bezit te verkopen.

Maar onthoud altijd: op de lange termijn bieden aandelen het hoogste rendement.

Elke euro die nu voor je werkt, zal in de toekomst waarschijnlijk meerdere euro’s waard zijn.

Voorbeeld: Je hebt geld nodig om een huis te kopen of je kinderen te ondersteunen. Als gevolg daarvan verkoop je het minst aantrekkelijke aandeel in je portefeuille.

Slechte redenen om een aandeel te verkopen

Natuurlijk zijn er ook enkele slechte redenen om een aandeel te verkopen:

Het aandeel is gestegen met x%

Het aandeel is gedaald met x%

De huidige koers vergelijken met je aankoopprijs

Korte-termijn zorgen (kwartaalresultaten zijn vaak ruis)

Een verzwakkende macro-economie

Proberen snel winst te maken

Andere beleggers verkopen (je moet altijd je eigen huiswerk doen)

Conclusie

Dat was het voor vandaag. Om samen te vatten:

Laat je winnaars zo lang mogelijk lopen

Redenen om een aandeel te verkopen:

Je hebt een fout gemaakt

Je hebt een betere kans gevonden

Het bedrijf verliest zijn moat

Het aandeel is overgewaardeerd

Verandering in management

De groei vertraagt

Je hebt geld nodig

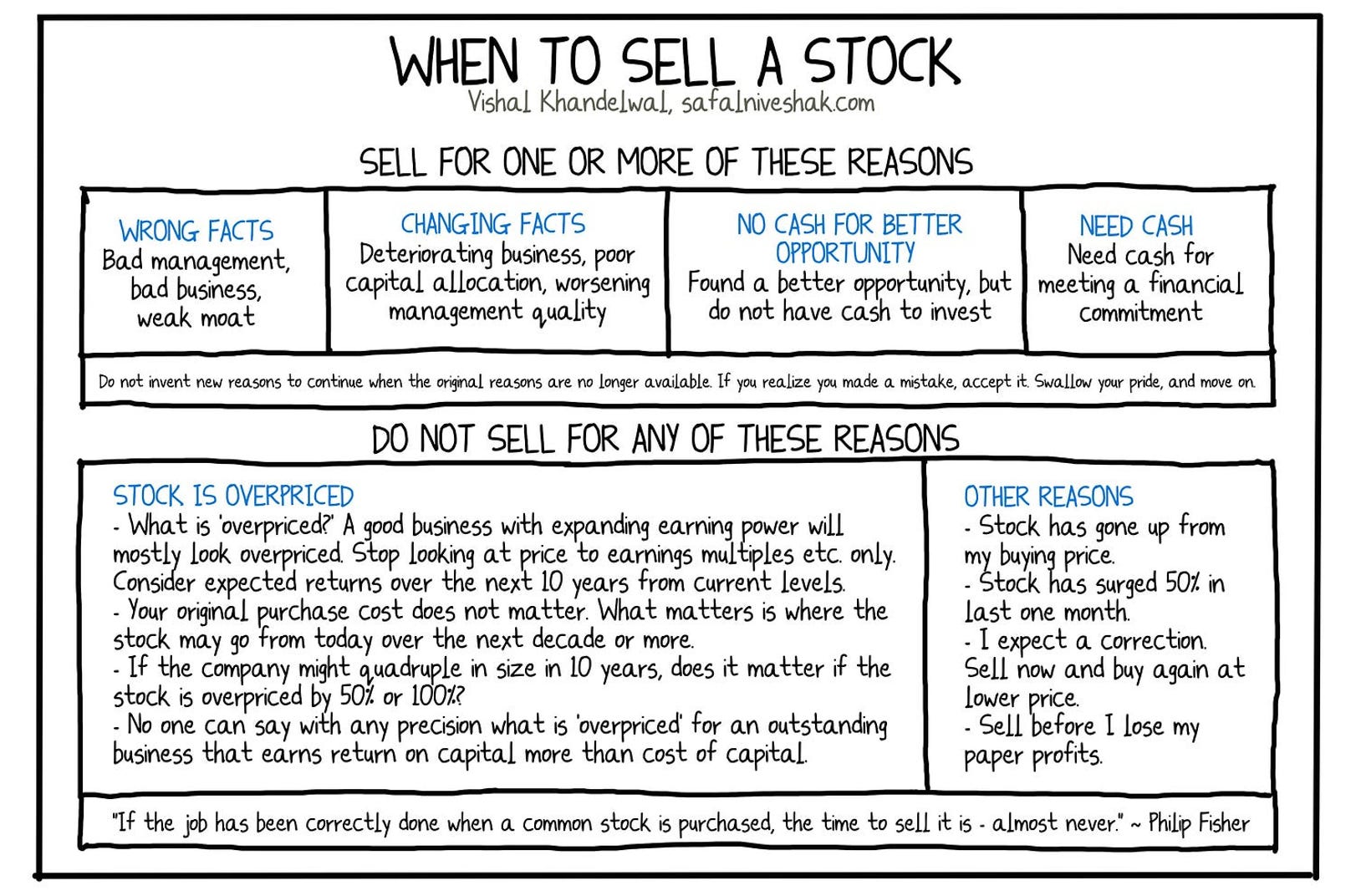

Last but not least, wil ik deze geweldige visual van Vishal Khandelwal met je delen:

De Kwaliteitsbelegger

De Kwaliteitsbelegger is de Nederlanstalige versie van Compounding Quality.

Momenteel is De Kwaliteitsbelegger een testproject. Bij voldoende interesse zal doorgegaan worden met dit initiatief.

Heb je interesse? Het zou fantastisch zijn wanneer je dit artikel zou kunnen delen met familie en vrienden:

Gebruikte bronnen

Interactive Brokers: Broker om alle transacties uit te voeren

Finchat: Financiële date