De grootste leugen over Free Cash Flow

Een kost voor beleggers

Een kost die de meeste beleggers over het hoofd zien? Aandelencompensatie.

Het is een Trojaans paard dat jouw rendement opvreet.

In dit artikel laat ik je zien hoe je voorkomt dat je hier de dupe van wordt.

Kannibaalaandelen

Een kannibaal is een bedrijf dat zijn eigen aandelen ‘inkoopt’ of terugkoopt. Dit kan jouw als belegger mooie rendementen opleveren.

De reden hiervoor? Op de lange termijn volgen aandelen altijd de winst per aandeel (WPA).

WPA = nettowinst / totaal aantal uitstaande aandelenDe WPA kan stijgen door de winst te laten groeien of het totaal aantal uitstaande aandelen te verminderen.

Een goede kannibaal doet beide.

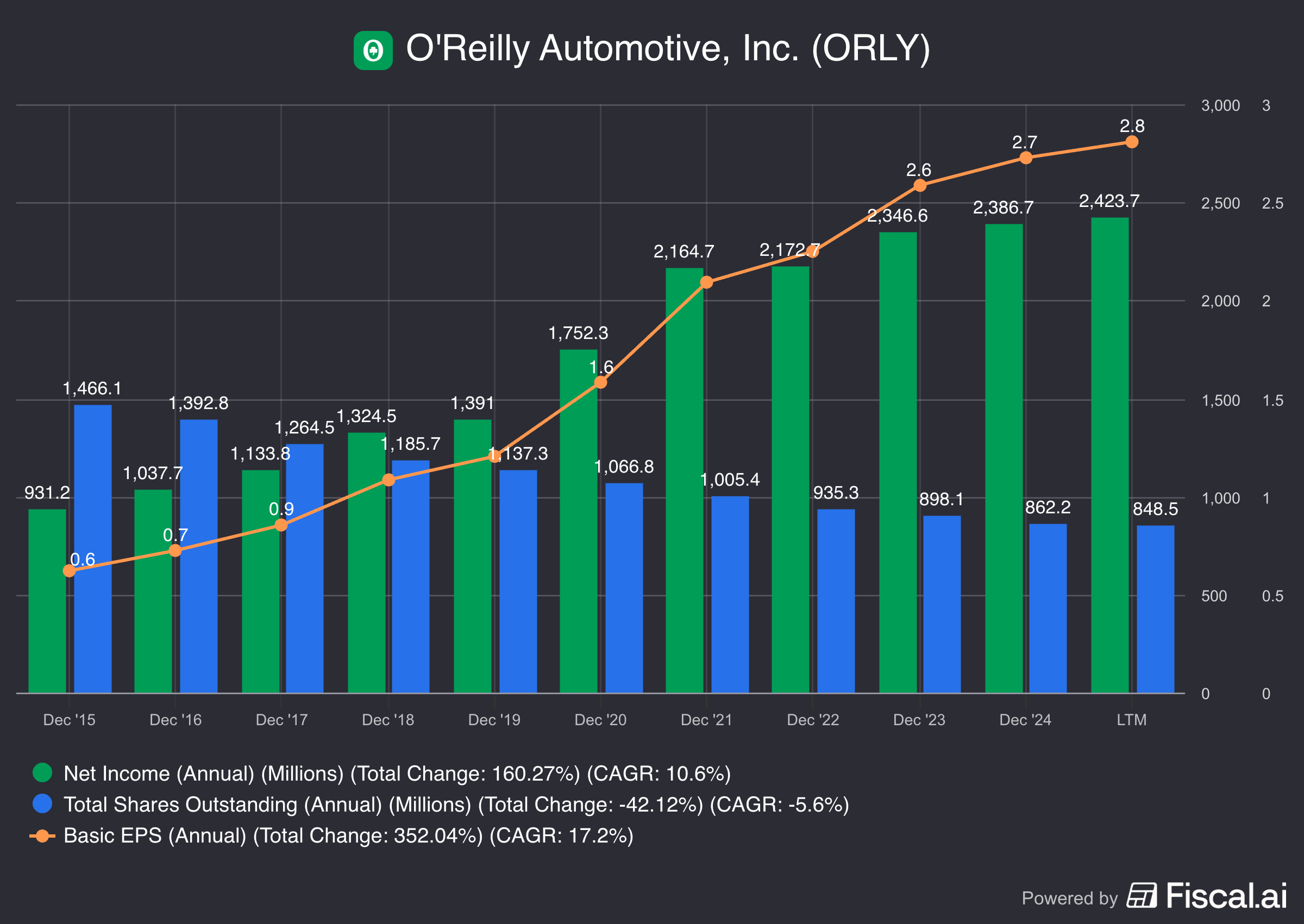

Laten we O’Reilly Automotive als voorbeeld nemen.

Dit is een prachtige grafiek.

O’Reilly koopt eigen aandelen in én verhoogt zijn nettowinst.

Het resultaat? Een gemiddeld rendement van 20,3% over de afgelopen 10 jaar voor het aandeel.

Een investering van €10.000 in O’Reilly zou nu €62.900 waard zijn.

Hier is een lijst met interessante kannibaalaandelen volgens Mohnish Pabrai:

Bedrijven die er voor mij uitspringen? AutoZone, DaVita, O’Reilly Automotive, Lowe’s, Wendy’s, RH, Nike, Visa, en Northrop Gruman.

Je grootste vijand

Maar wat als het aantal uitstaande aandelen zou toenemen?

Dat is precies wat er gebeurt bij aandelencompensatie.

Het is een vergoeding op basis van aandelen.

Bedrijven betalen dan hun werknemers in aandelen in plaats van contant geld.

Maar er zit een addertje onder het gras: verwatering. Als er meer aandelen bijkomen, wordt jouw stukje van de taart kleiner als belegger.

De naam zegt het al: ‘compensatie’. Als compensatie geen kost is, wat is het dan wel?” - Warren BuffettWe willen verwatering altijd zoveel mogelijk voorkomen. Daarom gebruik ik twee vuistregels:

De aandelencompensatie moet kleiner zijn dan 10% van de nettowinst

Het gemiddelde van de afgelopen 5 jaar mag ook niet boven die 10% uitkomen

Laten we eens kijken naar een voorbeeld.

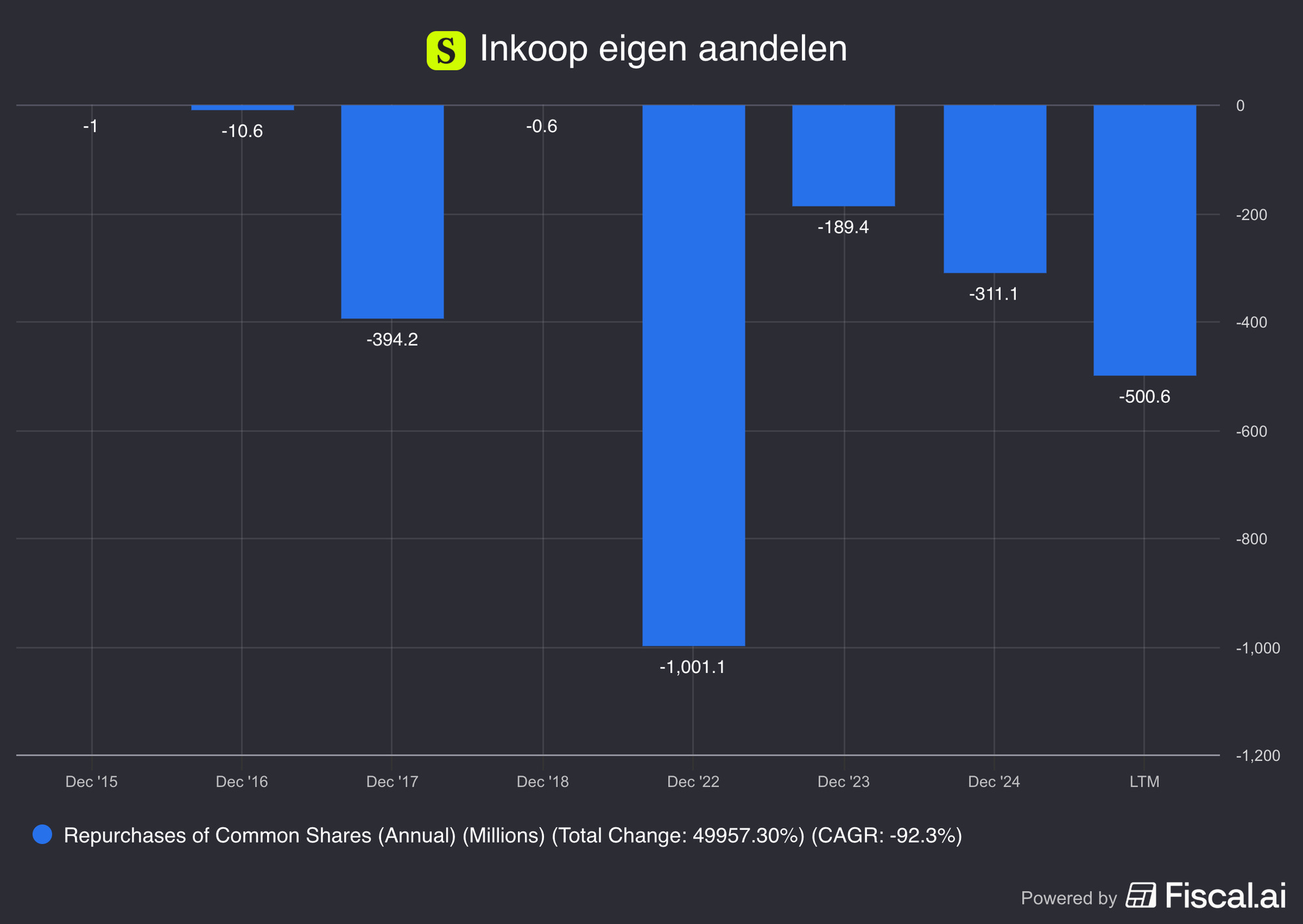

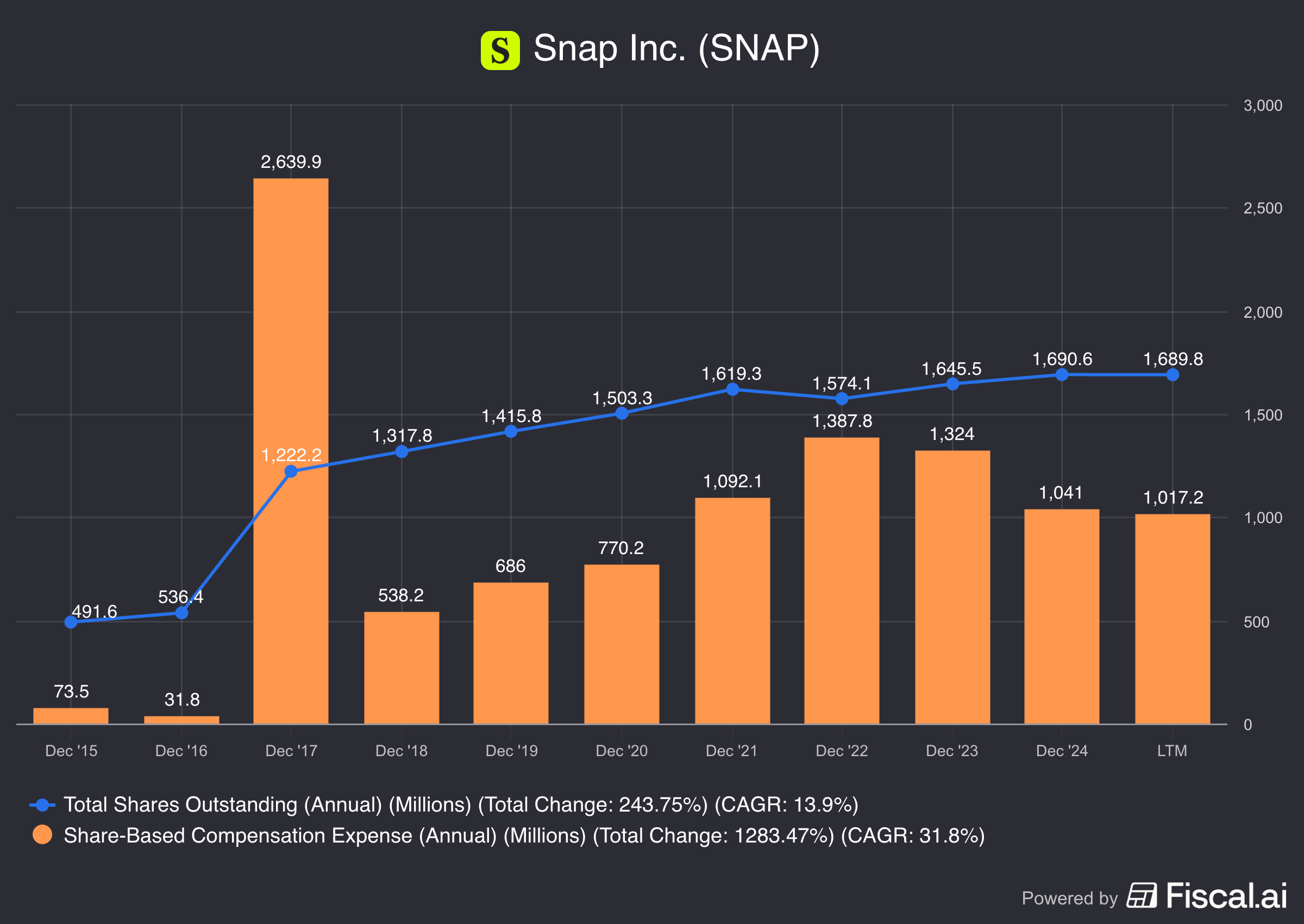

Snap Inc. ($SNAP)

Snap koopt regelmatig eigen aandelen in:

Maar is Snap wel een interessant kannibaalaandeel? Tijd om onze twee vuistregels erbij te nemen.

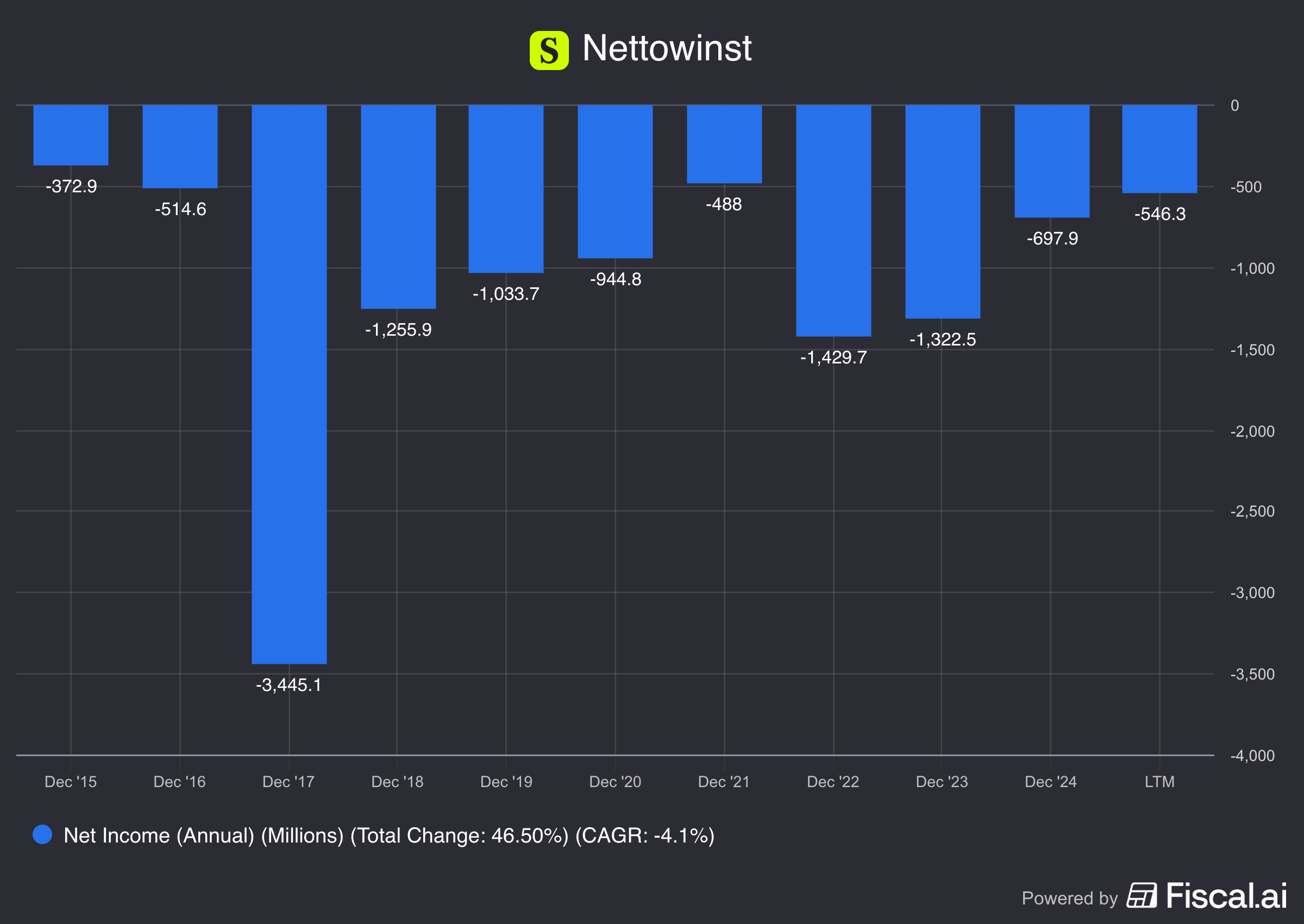

We beginnen met de evolutie van de nettowinst:

In de afgelopen 10 jaar heeft Snap geen winst gemaakt. Dat is al geen goed teken.

Maar het wordt nog erger.

Ondanks de inkoop van aandelen stijgt het totale aantal uitstaande aandelen van Snap snel.

Snap gebruikt dus veel aandelencompensatie. Dat vermindert de waarde per aandeel.

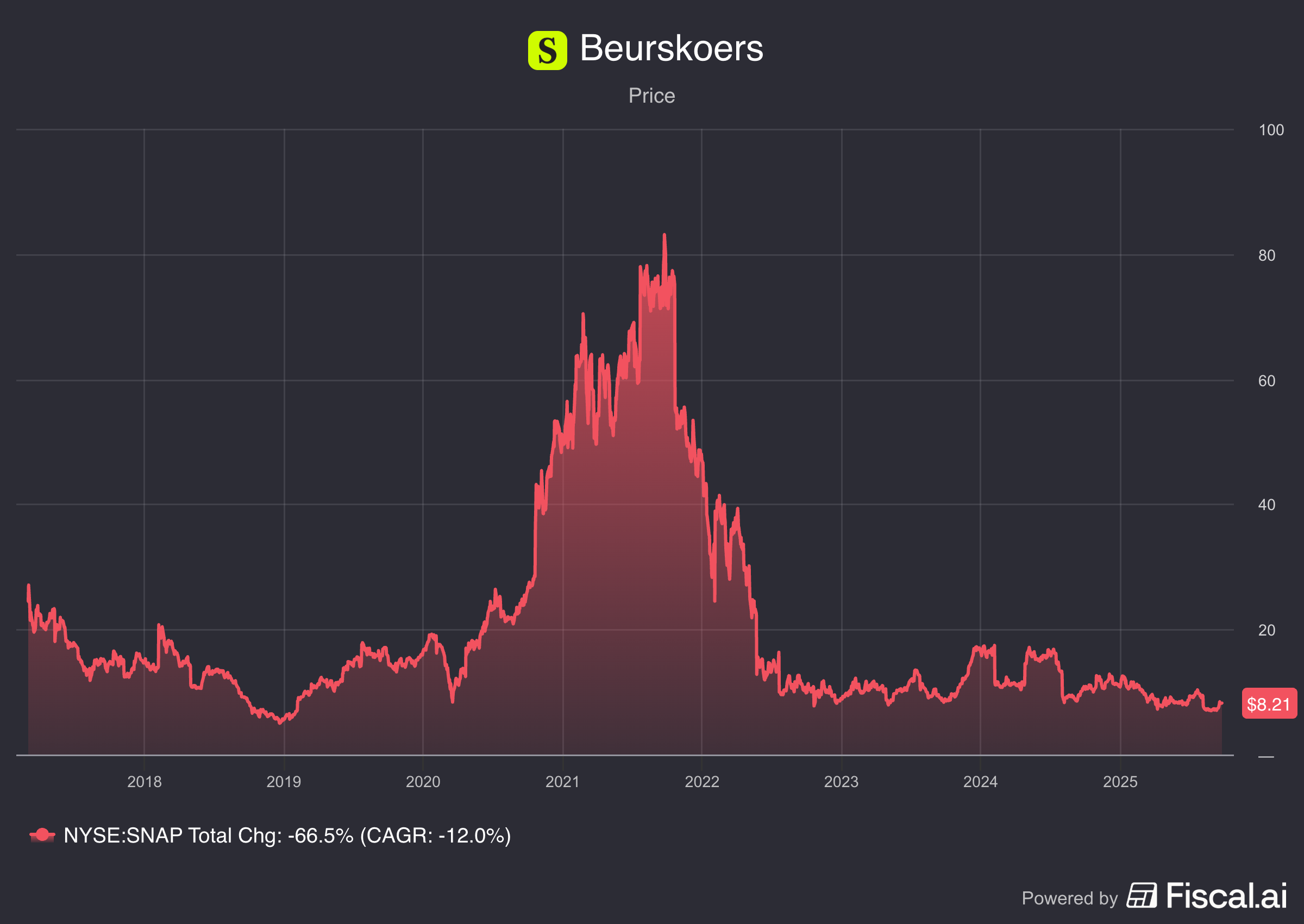

Het resultaat spreekt voor zich:

Het verschil tussen O’Reilly Automotive en Snap Inc. is gigantisch.

En daar zit een belangrijke les in.

De negatieve effecten van aandelencompensatie kunnen de positieve effecten van de inkoop van aandelen tenietdoen.

Het is alsof je tegen de stroom in zwemt.

Hoe hard je ook trappelt, je komt geen meter vooruit.

Bij Snap is het nog erger: zij gaan achteruit.

Hoe erg is aandelencompensatie?

Het grootste probleem van aandelencompensatie zit in de boekhouding.

Het verhoogt niet alleen het aantal aandelen.

Er is nog een groter probleem...

De manier waarop aandelencompensatie in de boekhouding komt. Of beter gezegd, hoe het niet in de boekhouding komt.

Laat me het uitleggen.

Free Cash Flow (FCF) is een goede maatstaf om de prestaties van een bedrijf te beoordelen.

FCF is het geld dat overblijft voor aandeelhouders.

Hier wordt het lastig.

Bij aandelencompensatie vloeit er geen echt geld weg. Het is een kost zonder dat je cash uitgeeft.

Daardoor houdt de Free Cash Flow geen rekening met dit effect.

Toch is het wel degelijk een kost voor aandeelhouders.

Daarom passen we de Free Cash Flow altijd aan:

Aangepaste Free Cash Flow = Free Cash Flow - AandelencompensatieAandelencompensatie is een echte kost en je zou het ook zo moeten bekijken.

Het lijkt op het eerste zicht wat ingewikkeld, dus laten we een voorbeeld gebruiken.

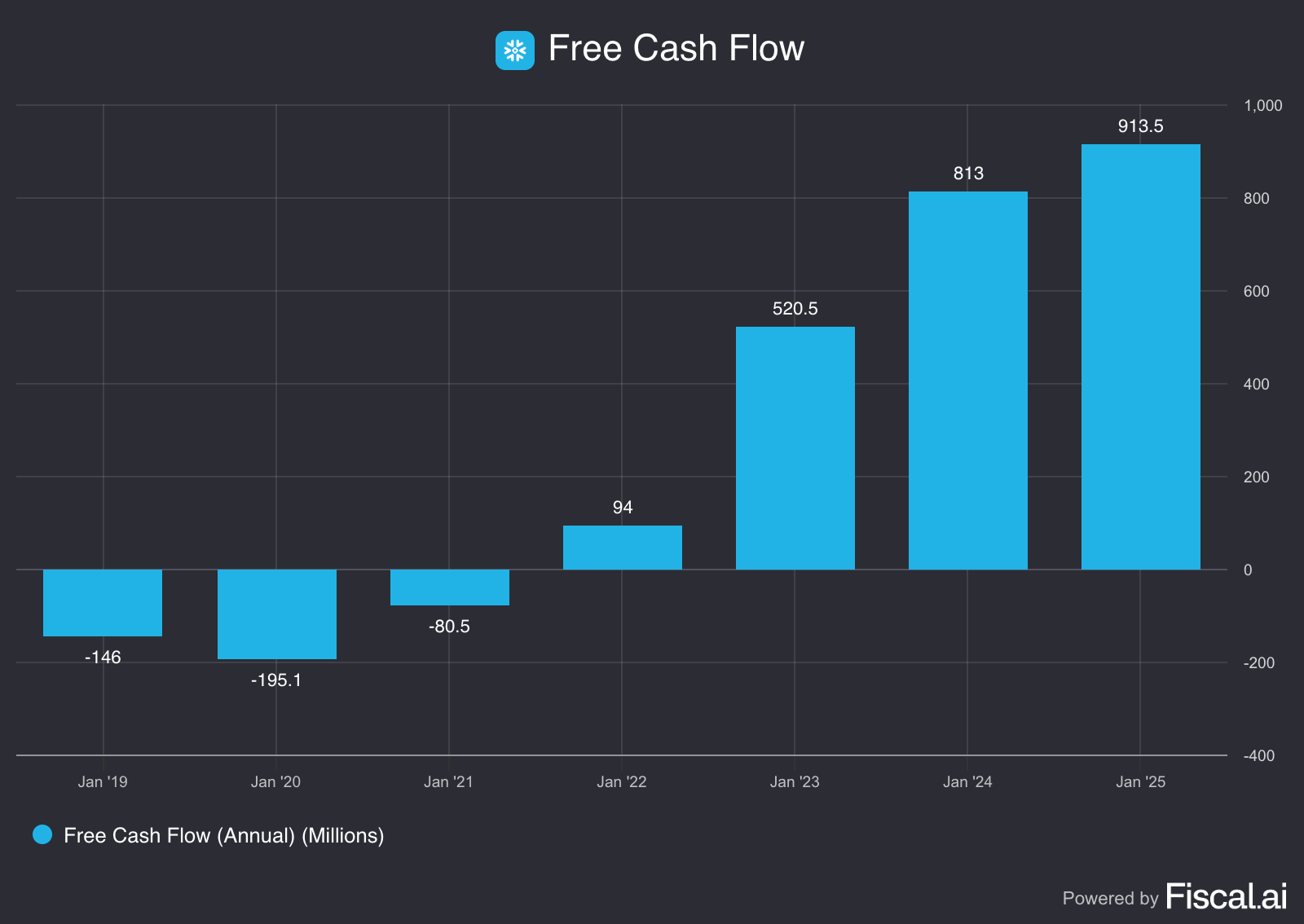

Snowflake ($SNOW)

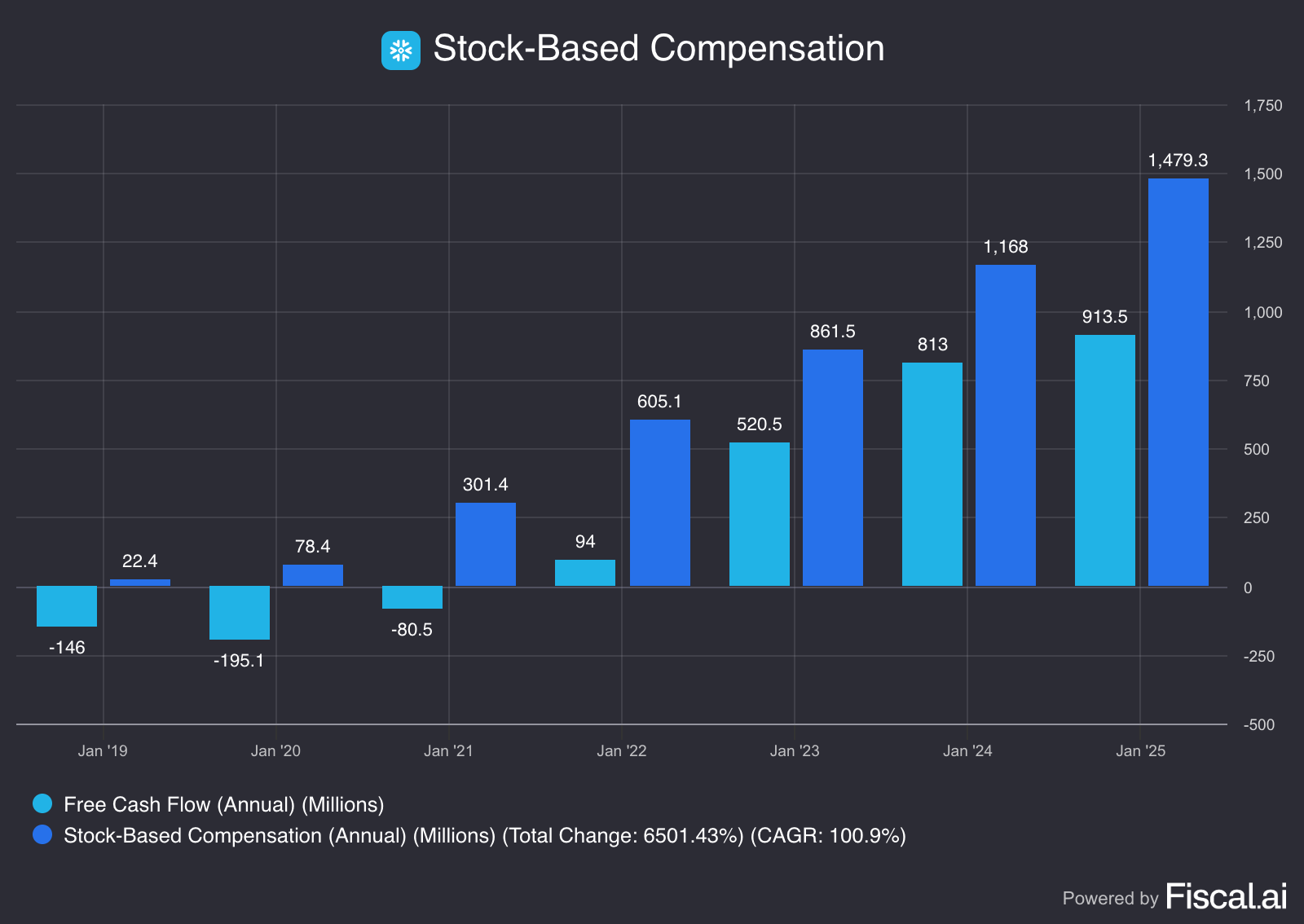

Vorig jaar genereerde Snowflake $913,5 miljoen aan Free Cash Flow. Dit is het geld dat uiteindelijk naar de aandeelhouders kan gaan.

Het bedrijf kan dit gebruiken om dividend uit te keren, eigen aandelen in te kopen of te herinvesteren in toekomstige groei.

Dit klinkt goed, tot je ziet wat er echt gebeurt.

In datzelfde jaar betaalde Snowflake zijn werknemers maar liefst $1.479,3 miljoen in aandelencompensatie.

We gebruiken opnieuw onze formule:

Aangepaste Free Cash Flow = Free Cash Flow - Aandelencompensatie

Aangepaste Free Cash Flow = $913,5 miljoen - $1.479,3 miljoen = - $565,8 miljoenSnowflake verdient dus nog helemaal geen geld voor zijn aandeelhouders!

Waarom gebruiken bedrijven SBC?

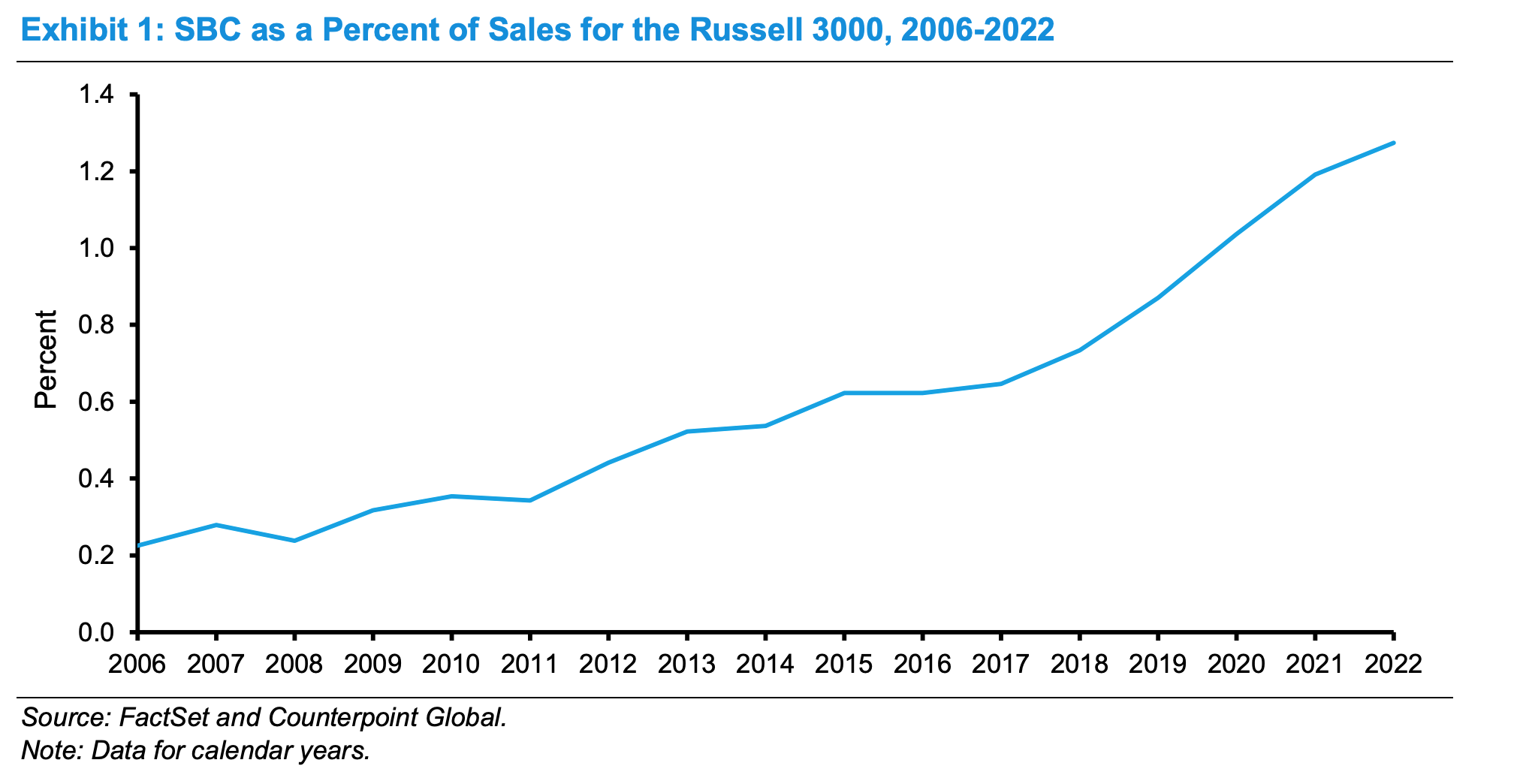

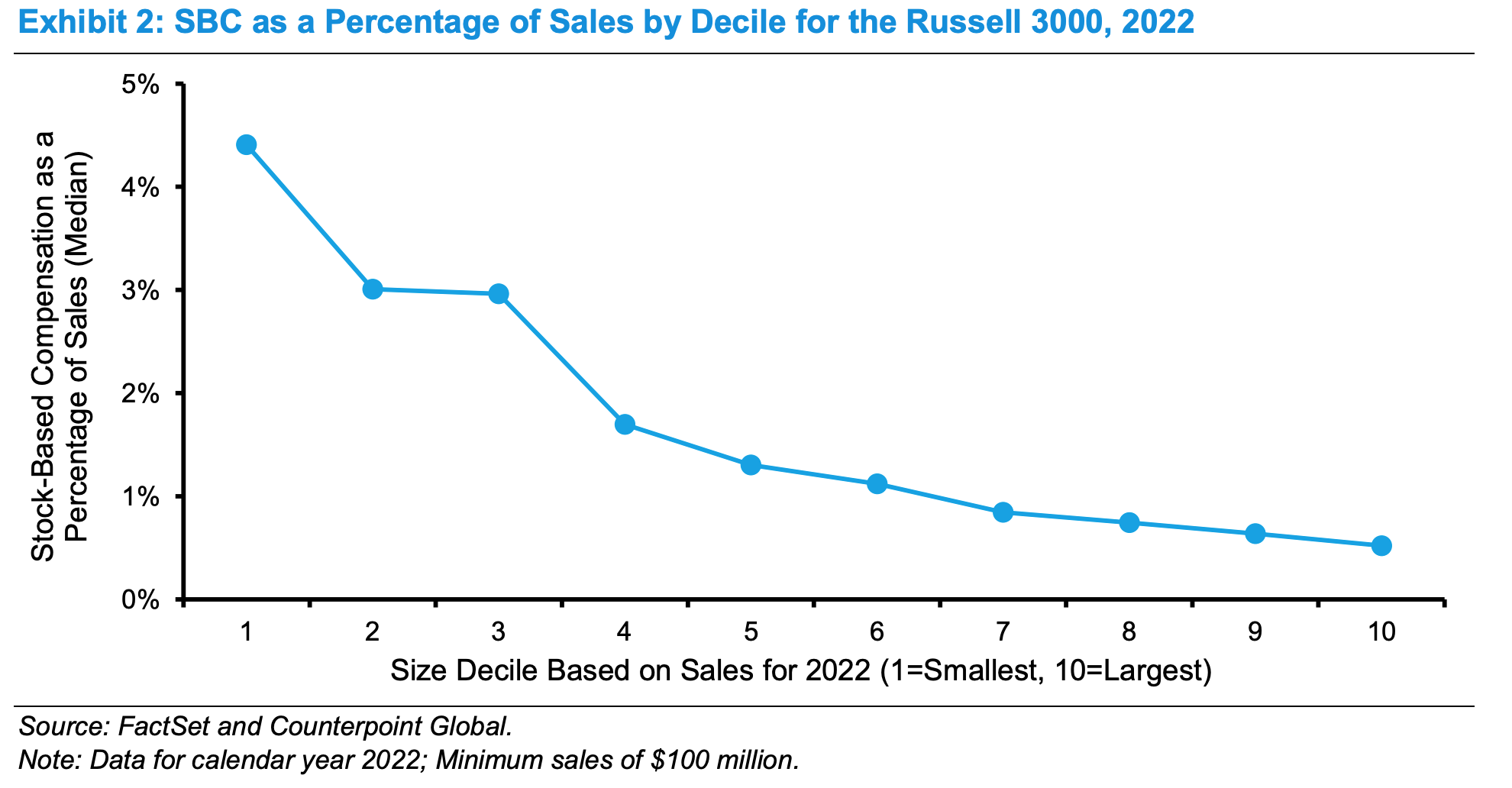

Aandelencompensatie (SBC) wordt elk jaar populairder.

Maar waarom zouden bedrijven werknemers op deze manier belonen?

Kleine bedrijven

Stel dat je de CEO bent van een klein groeiend bedrijf.

Omdat het bedrijf nog jong is, is er weinig cash beschikbaar.

Toch wil je jouw werknemers compenseren voor hun inzet.

Hier komt aandelencompensatie in beeld. Je kan hen vergoeden zonder dat er direct geld nodig is.

Bovendien lopen de belangen van je werknemers gelijk. Zij profiteren mee wanneer de waarde van het bedrijf stijgt.

Zoals je in de grafiek ziet, maken kleinere bedrijven vaker gebruik van aandelencompensatie.

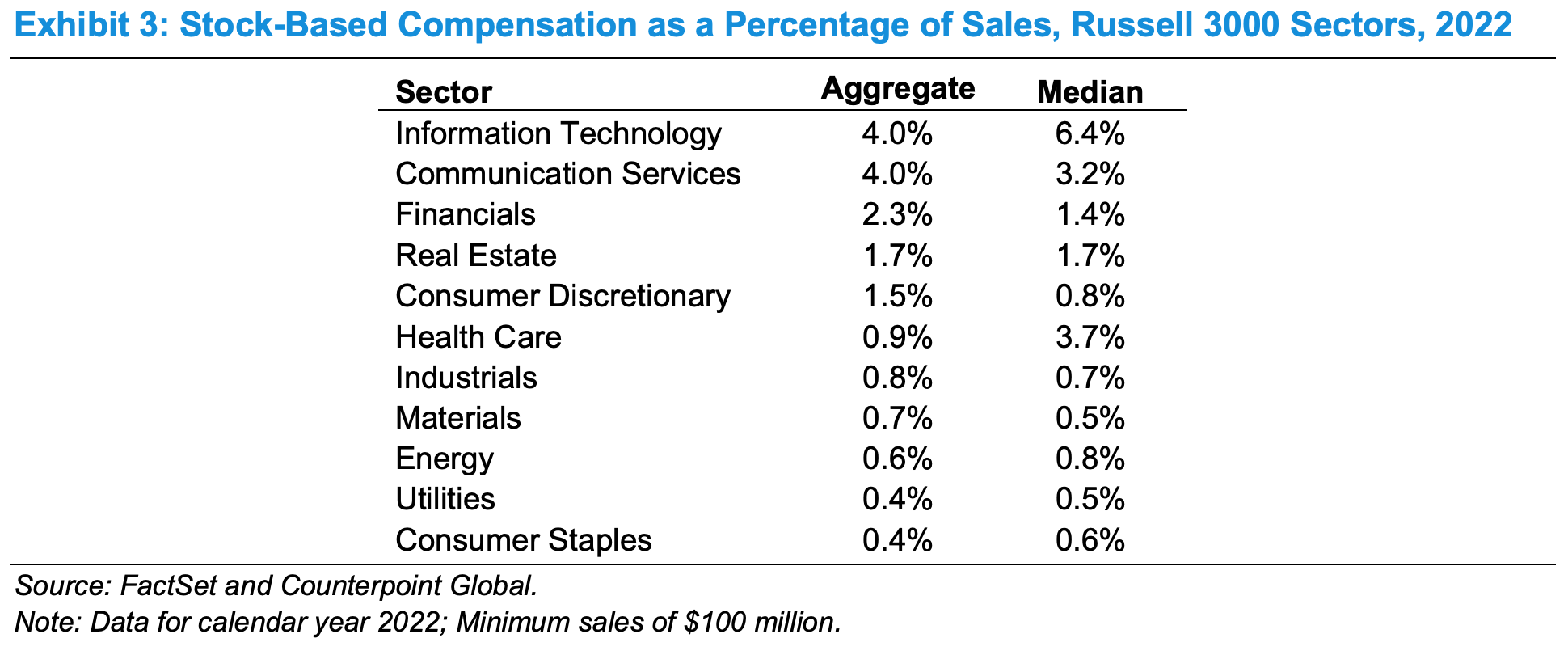

Big Tech

Maar het zijn niet alleen de kleintjes.

Big Tech gebruikt het om de ‘War for Talent’ te winnen.

Bedrijven als Meta Platforms, Amazon, Google en Uber vertrouwen allemaal op aandelencompensatie.

Hun succes hangt af van het talent dat ze kunnen aantrekken en behouden.

Om de slimste koppen binnen te halen, compenseren ze werknemers met aandelen.

Het is duidelijk: in de technologiesector is dit dé standaard geworden.

Het grote probleem

Aandelencompensatie is een kost voor jou als belegger. Het vermindert ook je belang in het bedrijf.

Maar er zijn ook pluspunten:

Het brengt de belangen van aandeelhouders en insiders op één lijn

Het motiveert insiders om doelstellingen te halen

Het helpt bij het aantrekken en behouden van toptalent

Geweldige werknemers verdienen een mooie beloning.

Uiteindelijk komt het allemaal neer op één vraag:

Wie moet worden beloond voor geweldige bedrijfsprestaties: de werknemers of de aandeelhouders?

Het is een groot probleem met een eenvoudige oplossing.

Benieuwd naar deze oplossing?

Ontdek het als Partner van De Kwaliteitsbelegger.

Beleggen in de beste bedrijven ter wereld

Pieter & Willem