📈 Amazon: De waardering is niet wat het lijkt

Bedrijfsanalyse Amazon

Amazon verovert de wereld van online retail.

Het zotte? Terwijl je deze zin leest, heeft Amazon €36.000 verdiend.

Maar is het vandaag nog steeds een interessante belegging?

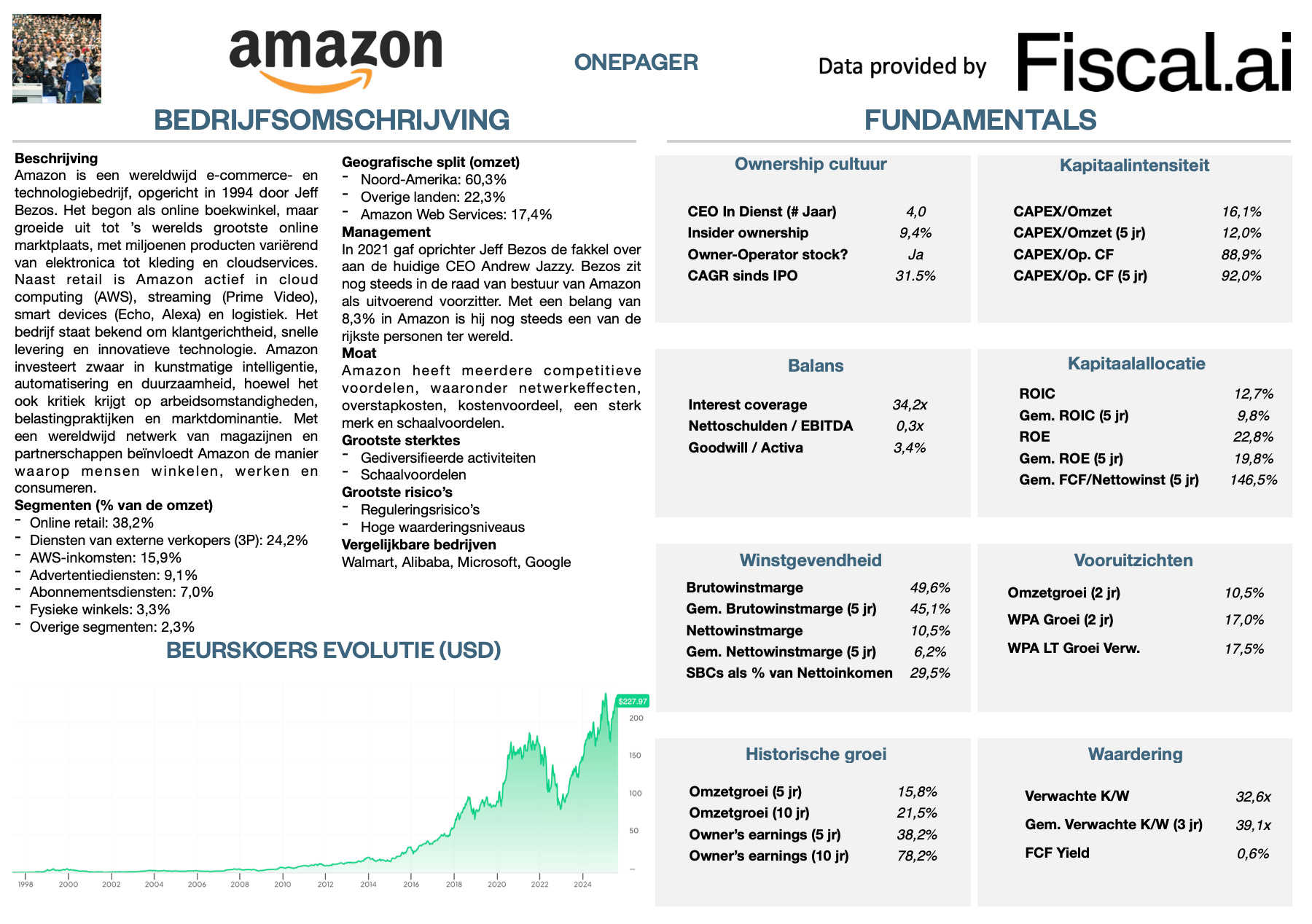

Amazon - Algemene informatie

👔 Bedrijfsnaam: Amazon.com

✍️ ISIN: US0231351067

🔎 Ticker: AMZN 0.00%↑

📚 Type: Owner-Operator

📈 Beurskoers: $226

💵 Marktkapitalisatie: $2,4 biljoen

📊 Gemiddeld dagelijks volume: $7,9 miljard

Onepager

Je vindt hier de essentie:

15-Stappen methode

We gebruiken onze 15-stappen methode om Amazon te analyseren.

Aan het einde van dit artikel geven we het bedrijf een score op elk van deze 15 criteria.

Dit resulteert in een Totale Kwaliteitsscore.

We voeren al onze transacties uit via LYNX, dat gebruik maakt van het handelsplatform van Interactive Brokers.

Je vindt hier alles wat je moet weten over LYNX.

1. Begrijp ik hoe het bedrijf geld verdient?

“De kern van onze strategie is de obsessieve focus op de klant” - Jeff Bezos.

Met deze mindset groeide Amazon uit tot een van de meest succesvolle bedrijven ter wereld.

In 1994 kreeg Jeff Bezos een gek idee. Een online boekwinkel met de naam Amazon. De naam koos hij omdat het moest voelen als iets groots en vol variatie.

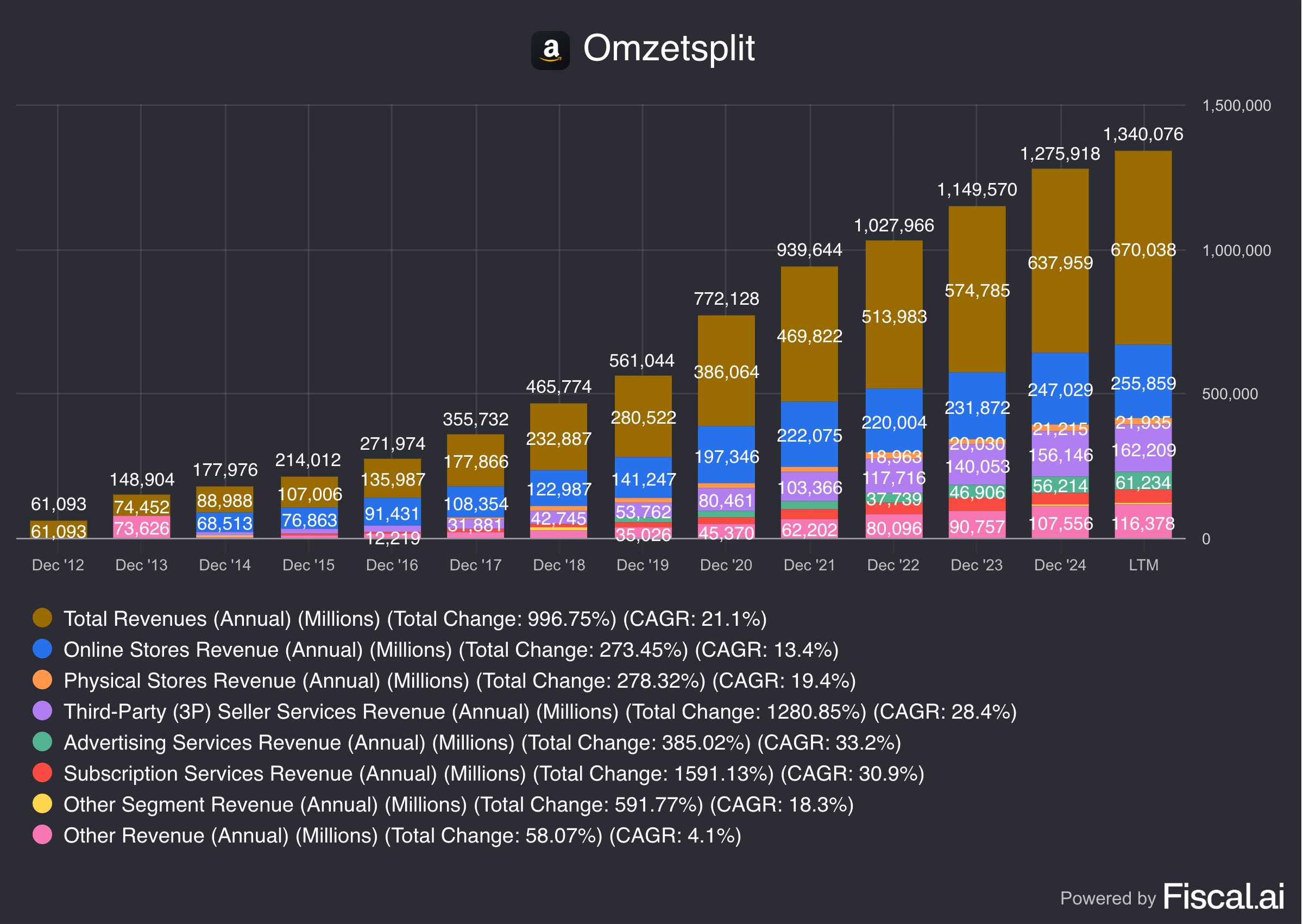

En dat lukte. Vandaag is Amazon wereld’s vijfde grootste bedrijf en verdient het op veel manier geld:

Online retail (38,2%): Jij bestelt iets op Amazon, zoals een boek of een headset, en Amazon verkoopt het rechtstreeks aan jou

Diensten van externe verkopers (3P) (24,2%): Niet alle producten op Amazon komen van Amazon zelf. Andere verkopers zetten hun spullen ook op de website. Amazon rekent die verkopers kosten aan en verdient extra als ze de opslag en verzending regelen

AWS (15,9%): AWS is de “computerkracht” van Amazon. Bedrijven over de hele wereld huren servers en opslagruimte bij Amazon om hun websites en apps te laten draaien. Super winstgevend

Advertentiediensten (9,1%): Heb je ooit een advertentie bovenaan de zoekresultaten gezien op Amazon? Bedrijven betalen ervoor om daar te staan, zodat jij sneller hun producten ziet

Abonnementsdiensten (7,0%): Denk aan Amazon Prime. Je betaalt een vast bedrag per jaar en krijgt snelle bezorging, films en series. Dat abonnementsgeld gaat rechtstreeks naar Amazon

Fysieke winkels (3,3%): Amazon bezit ook fysieke winkels, denk aan Whole Foods in de VS. Daar verkopen ze eten en andere producten

Overige segmenten (2,3%): Dit is een mix van kleinere dingen, zoals slimme apparaten (Echo met Alexa) en experimenten met nieuwe technologie

Amazon is dus veel meer dan een online retailer.

2. Wordt het bedrijf geleid door uitstekende managers?

Jeff Bezos is de oprichter en maakte van Amazon één van de meest succesvolle bedrijven ter wereld. Vandaag is hij nog steeds Executive Chairman.

Vier jaar geleden gaf Bezos de fakkel door aan Andrew Jassy en stopte hij als CEO.

Jassy begon in 1997 als marketingmanager bij Amazon.

In 2003 bedacht hij samen met Bezos het idee voor Amazon Web Services (AWS), het cloudplatform dat nu superbelangrijk is voor Amazon.

In 2016 werd Jassy de CEO van die afdeling.

Datzelfde jaar riep de krant Financial Times hem uit tot Persoon van het Jaar.

Jeff Bezos bezit nog steeds 8,3% van de aandelen. Dat maakt hem de vierde rijkste man ter wereld.

3. Heeft het bedrijf een duurzaam competitief voordeel?

Amazon heeft verschillende competitieve voordelen.

Online verkoop is heel schaalbaar. Het is een sector met:

Hoge vaste kosten: Denk aan grote magazijnen en lastige logistiek.

Minder extra kosten per bestelling: Als alles loopt, kost een extra bestelling zeer weinig

Daardoor kan Amazon veel goedkoper werken dan kleinere webshops. Dat is een van de grootste redenen waarom het zo succesvol is.

Daarnaast profiteert Amazon van netwerkeffecten, overstapkosten, kostenvoordelen, een sterk merk en prijszettingsmacht.

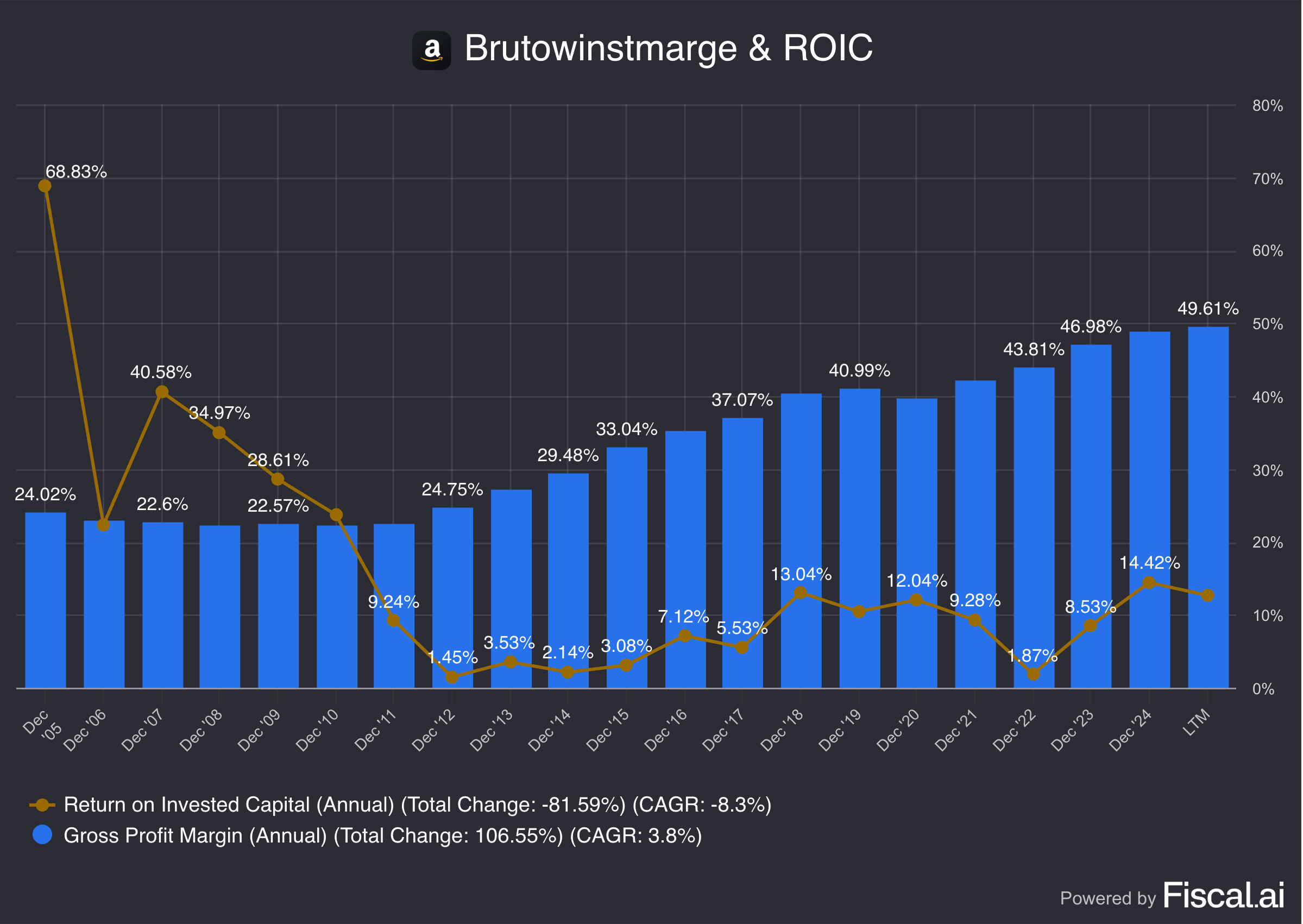

Bedrijven met een duurzaam competitief voordeel worden vaak gekenmerkt door een hoge brutowinstmarge en ROIC:

Brutowinstmarge: 49,6% (Brutowinstmarge > 40%? ✅)

Return On Invested Capital (ROIC): 12,7% (ROIC > 15%? ❌)

4. Is het bedrijf actief in een interessante eindmarkt?

Amazon is actief in meerdere eindmarkten:

E-commerce: Volgens Statista zal deze markt tot 2029 met 6,3% per jaar groeien

Cloud computing: Grand View Research verwacht dat de markt voor Cloud Computing jaarlijks met 20,4% zal groeien tot 2030

Amazon heeft de wind in de zeilen. Maar het heeft ook flink wat concurrentie:

Walmart: Concurreert met Amazon via zijn uitgebreide netwerk van fysieke winkels en groeiende e-commerceplatform.

Alibaba: Een belangrijke concurrent in de wereldwijde e-commerce, vooral in Azië

Microsoft (Azure): Concurreert in de cloud computing-sector met zijn Azure-diensten en daagt Amazon Web Services (AWS) uit voor marktaandeel

MercadoLibre: De grootste e-commerce- en fintechspeler in Latijns-Amerika

5. Wat zijn de belangrijkste risico's voor het bedrijf?

Hier zijn de belangrijkste risico's voor Amazon:

Hevige concurrentie: Amazon concurreert met andere grote bedrijven zoals Walmart, Alibaba, en Microsoft

Overheden: Regulaties kunnen Amazon's groei afremmen

Cyberbeveiliging: Hackers kunnen klanten- en bedrijfsgegevens in gevaar brengen

Disruptie: Bezos zei ooit dat geen enkel bedrijf ‘too big to fail’ is, en dat Amazon ooit ook gedisrupteerd zal worden

Arbeidskwesties: Personeel moest vaak werken onder slechte werkomstandigheden (zie dit HLN-artikel)

Hoge waardering (zie later)

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

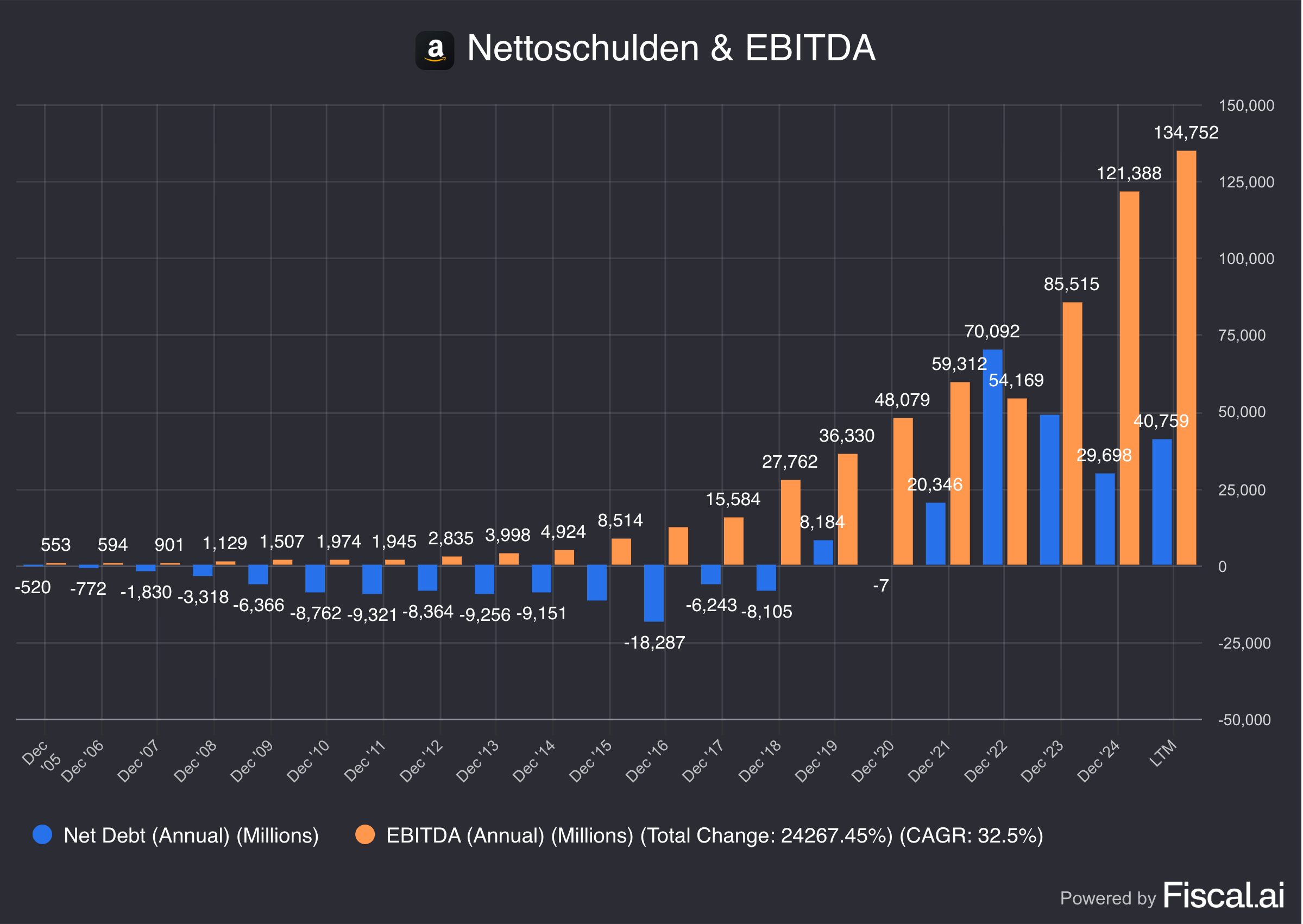

Interest Coverage: 34,2x (Interest Coverage > 15x? ✅)

Nettoschulden/EBITDA: 0,3x (Nettoschulden/EBITDA < 4x? ✅)

Goodwill/Activa: 3,4% (Goodwill/Activa niet te groot? < 20% ✅)

Amazon heeft een gezonde balans.

7. Is het bedrijf kapitaalintensief?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

We beleggen het liefst in bedrijven met een CAPEX/Omzet onder de 5% en CAPEX/Operationele Cash Flow onder de 25%.

Amazon:

CAPEX/Omzet: 16,1% (CAPEX/Omzet < 5%? ❌)

CAPEX/Operationele Cash Flow: 88,9% (CAPEX/Operationele CF? < 25% ❌)

Maar wacht...

...Amazon investeert volop in toekomstige groei.

Daarom houden we rekening met twee zaken:

Growth CAPEX: Groei-investeringen.

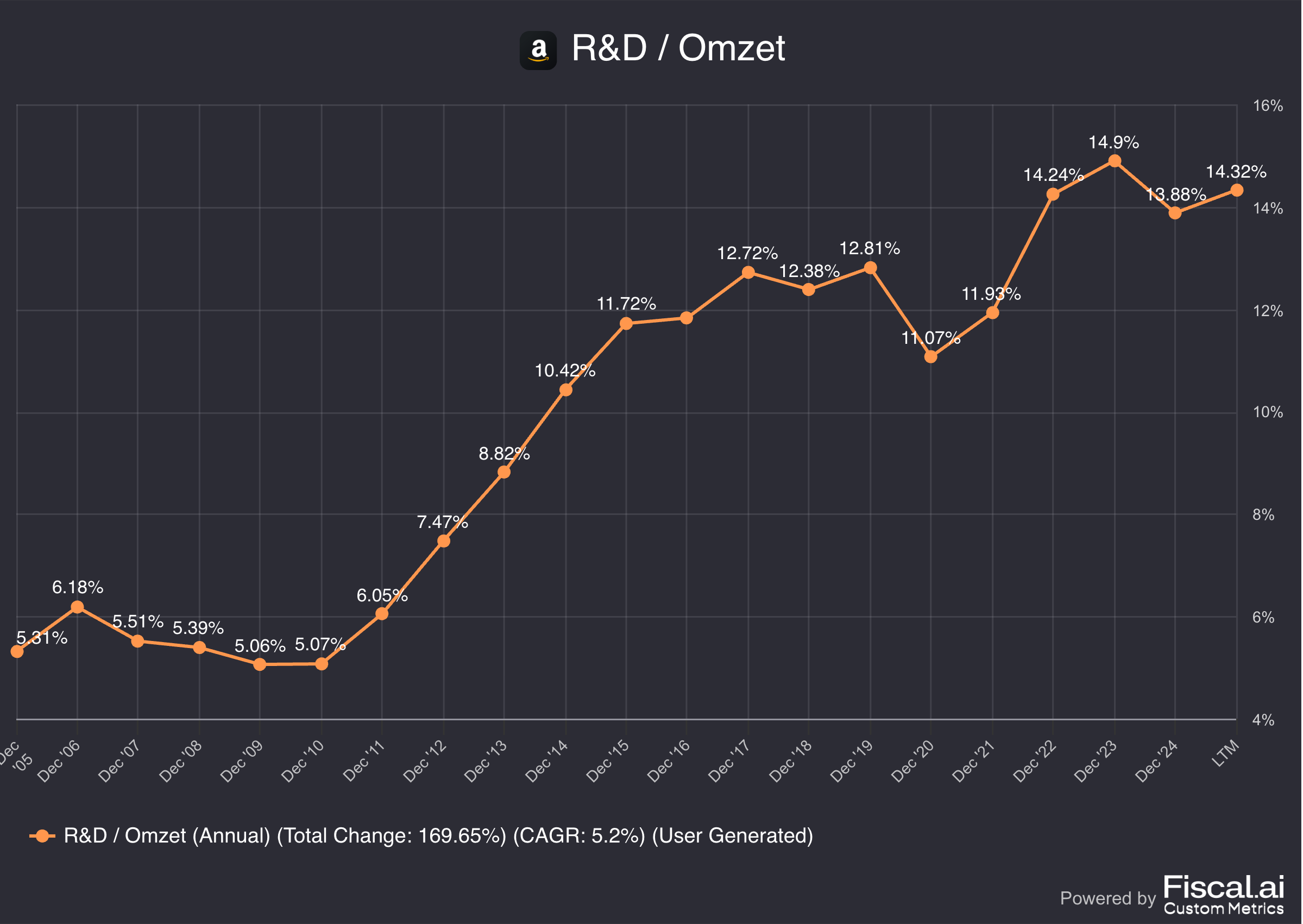

R&D: Betekent dat een bedrijf geld en tijd steekt in het ontwikkelen van nieuwe producten of het verbeteren van bestaande producten.

In totaal geeft Amazon per jaar $44,7 miljard uit aan Growth CAPEX en $96 miljard aan R&D.

Als we daarmee rekening houden, daalt de kapitaalintensiteit aanzienlijk.

Zodra Amazon stopt met zijn agressieve herinvesteringsstrategie, wordt het een bedrijf dat heel weinig kapitaal nodig heeft.

8. Kapitaalallocatie

Kapitaalallocatie is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel aan het werk kunnen zetten.

Amazon:

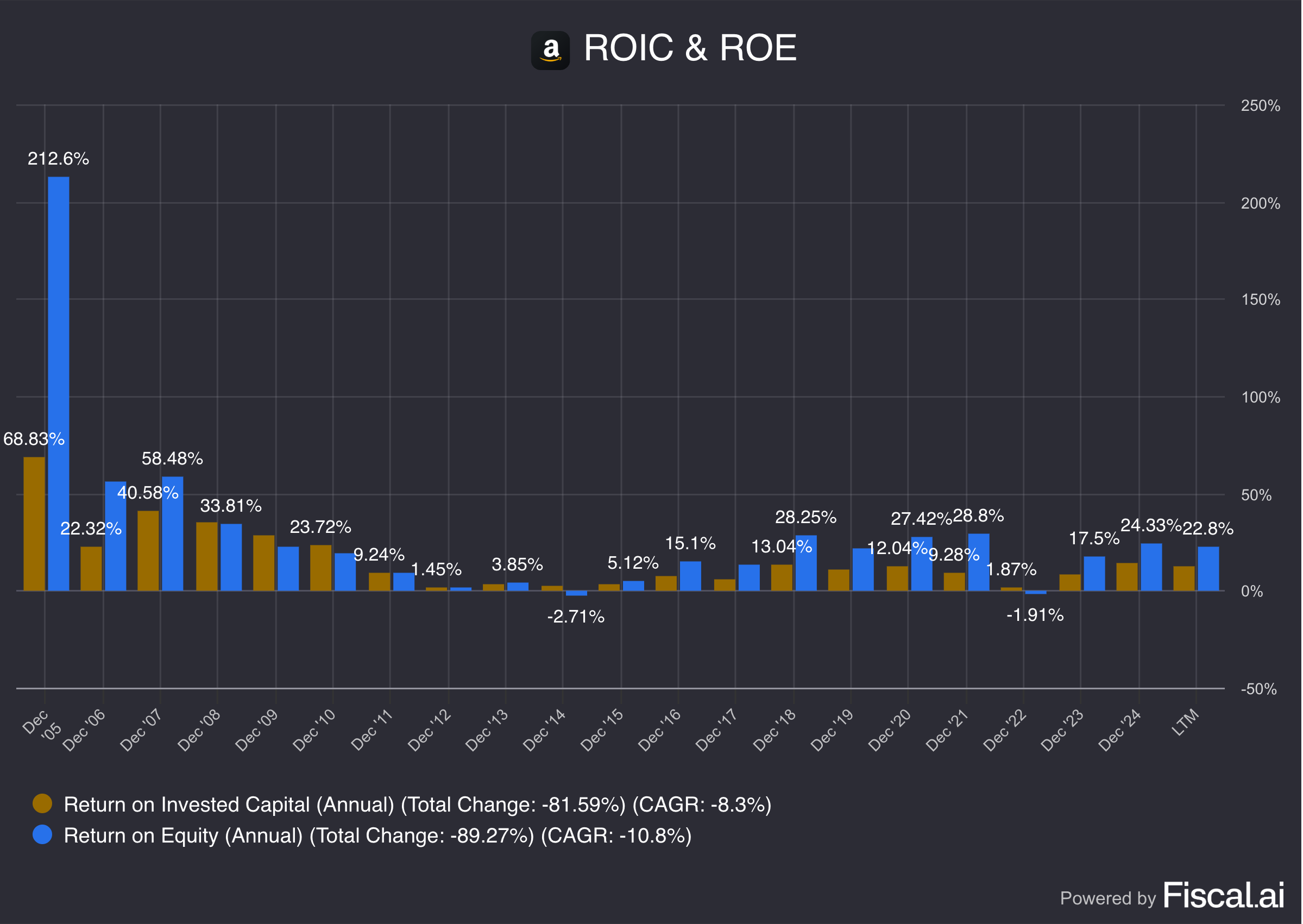

Return On Equity (ROE): 22,8% (ROE > 15%? ✅)

Return On Invested Capital (ROIC): 12,7% (ROIC > 15%? ❌)

In een ideale wereld is de ROIC van Amazon iets hoger.

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Amazon:

Brutowinstmarge: 49,6% (Brutowinstmarge > 40%? ✅)

Nettowinstmarge: 10,5% (Nettowinstmarge > 10%? ✅)

Gemiddelde FCF/Nettowinst voorbije 5 jaar: 146,5% (FCF/Nettowinst > 80%? ✅)

Amazon is winstgevend, maar de nettowinstmarge is niet heel hoog. Dit is een investeringsbeslissing van Bezos:

“We zijn een verlieslatend bedrijf, en dat is een bewuste strategie en beslissing.” - Jeff Bezos, 200014,3% van de omzet herinvesteert Amazon in Onderzoek & Ontwikkeling (R&D).

Moesten die kosten wegvallen, zou de nettowinstmarge meer dan verdubbelen.

10. Betaalt het bedrijf veel aandelencompensatie?

Een bedrijf dat zijn personeel aandelen uitkeert als compensatie is een kost voor jou als belegger.

Hier kan je best rekening mee houden in je analyse.

Amazon:

Aandelencompensatie als % van de Nettowinst: 29,5% (SBCs/Nettowinst < 10%? ❌)

Gem. Aandelencompensatie als % van de Nettowinst in de afgelopen 5 jaar: 52,7% (SBCs/Nettowinst < 10%? ❌)

Net als de andere Big Tech bedrijven gebruikt Amazon veel aandelencompensatie. We nemen dit mee in onze waardering.

11. Groeide het bedrijf aantrekkelijk in het verleden?

We zoeken bedrijven die erin zijn geslaagd hun omzet en WPA (Winst Per Aandeel) respectievelijk met minstens 5% en 7% per jaar te laten groeien.

Amazon:

Jaarlijkse Omzetgroei afgelopen 5 jaar: 15,8% (Omzetgroei > 5%? ✅)

Jaarlijkse Omzetgroei afgelopen 10 jaar: 21,5% (Omzetgroei > 5%? ✅)

Jaarlijkse Winstgroei per aandeel afgelopen 5 jaar: 38,2% (WPA Groei > 7%? ✅)

Jaarlijkse Winstgroei per aandeel afgelopen 10 jaar: 78,2% (WPA Groei > 7%? ✅)

Deze groeicijfers zien er aantrekkelijk uit.

12. Ziet de toekomst er rooskleurig uit?

We willen beleggen in bedrijven die aantrekkelijk kunnen groeien in de toekomst.

Beurskoersen volgen op lange termijn namelijk altijd de intrinsieke waarde.

Amazon:

Verwachte Jaarlijkse Omzetgroei komende 2 jaar: 10,5% (Omzetgroei > 5%? ✅)

Verwachte Jaarlijkse WPA groei komende 2 jaar: 17,0% (WPA Groei > 7%? ✅)

WPA Lange Termijn Groeiverwachting: 17,5% (WPA Groei > 7%? ✅)

Deze langetermijnvooruitzichten zien er aantrekkelijk uit.

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methodes om een bedrijf te waarderen:

Een vergelijking van de Verwachte K/W met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

Verwachte K/W

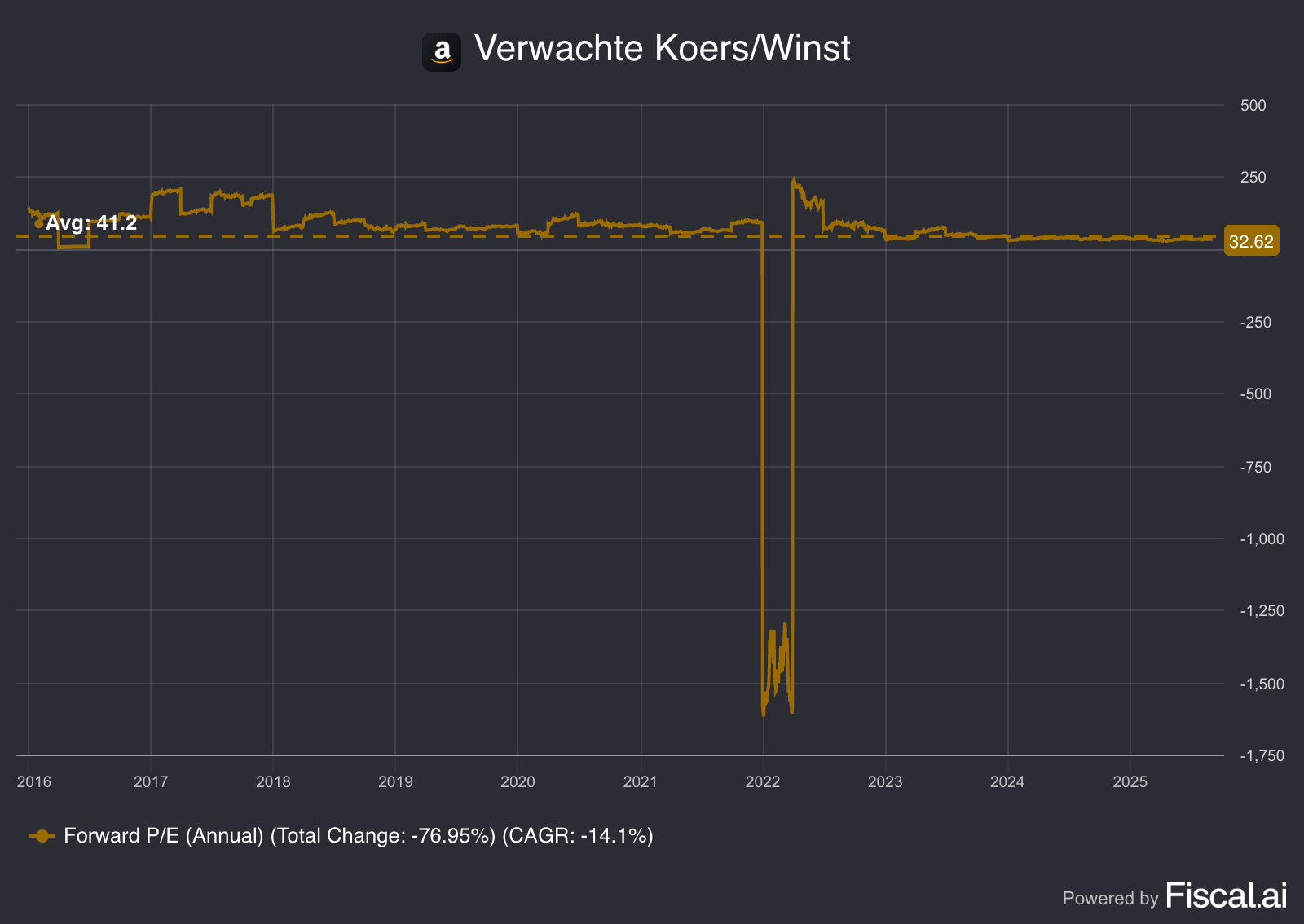

Eerst vergelijken we de huidige Verwachte K/W met het historische gemiddelde over de afgelopen tien jaar.

de grafiek ziet eruit als volgt:

In 2022 was Amazon verlieslatend. Dit geeft een vertekend beeld van het historische gemiddelde.

De belangrijkste reden waarom Amazon in 2022 verlies leed, was een grote financiële afschrijving op zijn investering in Rivian.

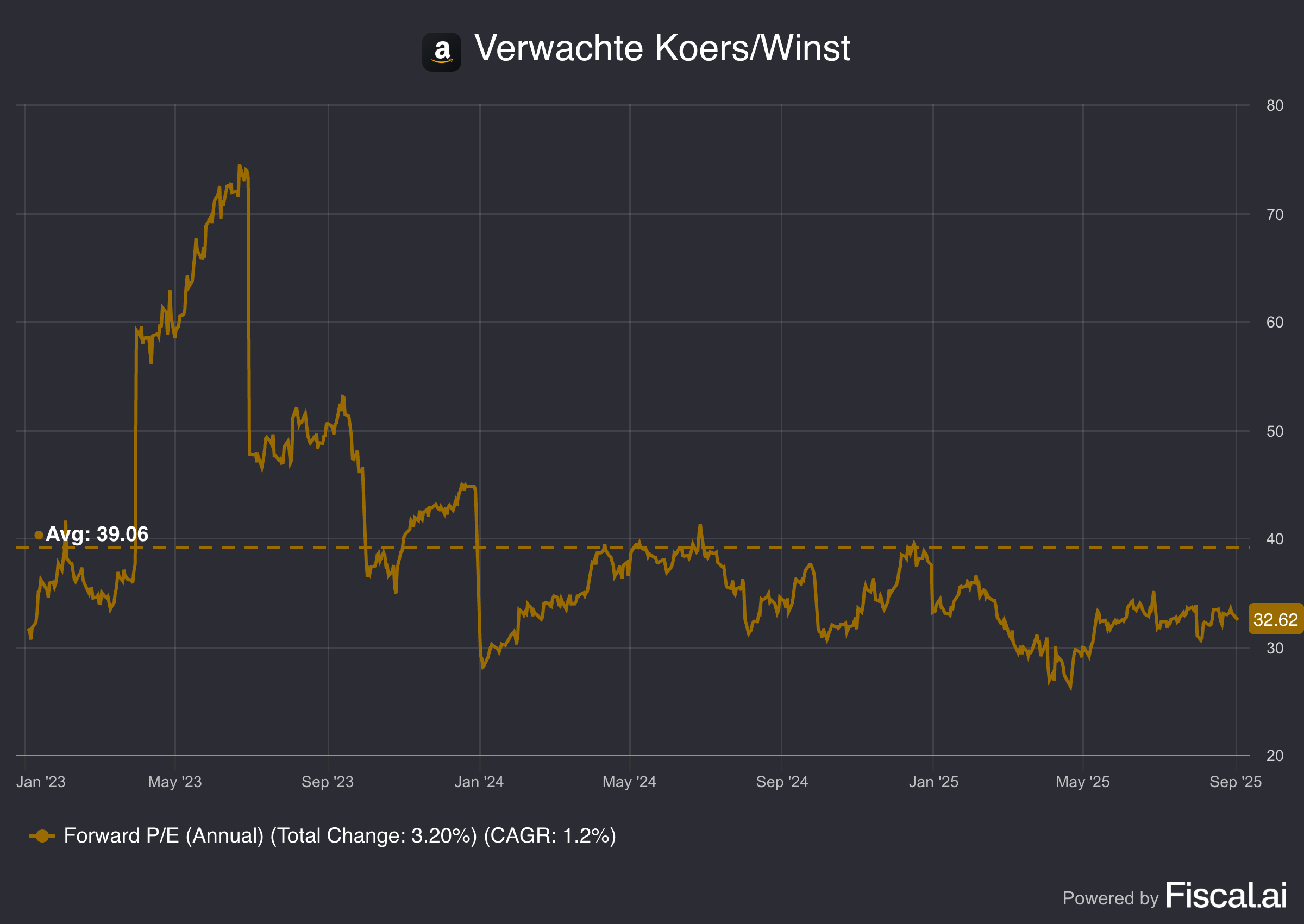

Als we kijken naar de situatie sinds 2022, krijgen we al een beter beeld.

Het bedrijf is ondergewaardeerd in vergelijking met het historische gemiddelde, maar de Verwachte Koers/Winst van 32,6x lijkt nog steeds hoog.

Earnings Growth Model

Het Earnings Growth Model laat zien welk jaarlijks rendement je als belegger mag verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = WPA Groei + Dividendrendement +/- Verandering in WaarderingWPA Groei = 13% per jaar over de komende 10 jaar

Dividendrendement = 0,0%

De Verwachte K/W daalt van 32,6x tot 25x over de komende 10 jaar

Verwacht rendement = 13% + 0,0% + 0,1((25,0x - 32,6x)/32,6x)) = 10,7%Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kan hier meer leren over een omgekeerde DCF: Reverse DCF 101.

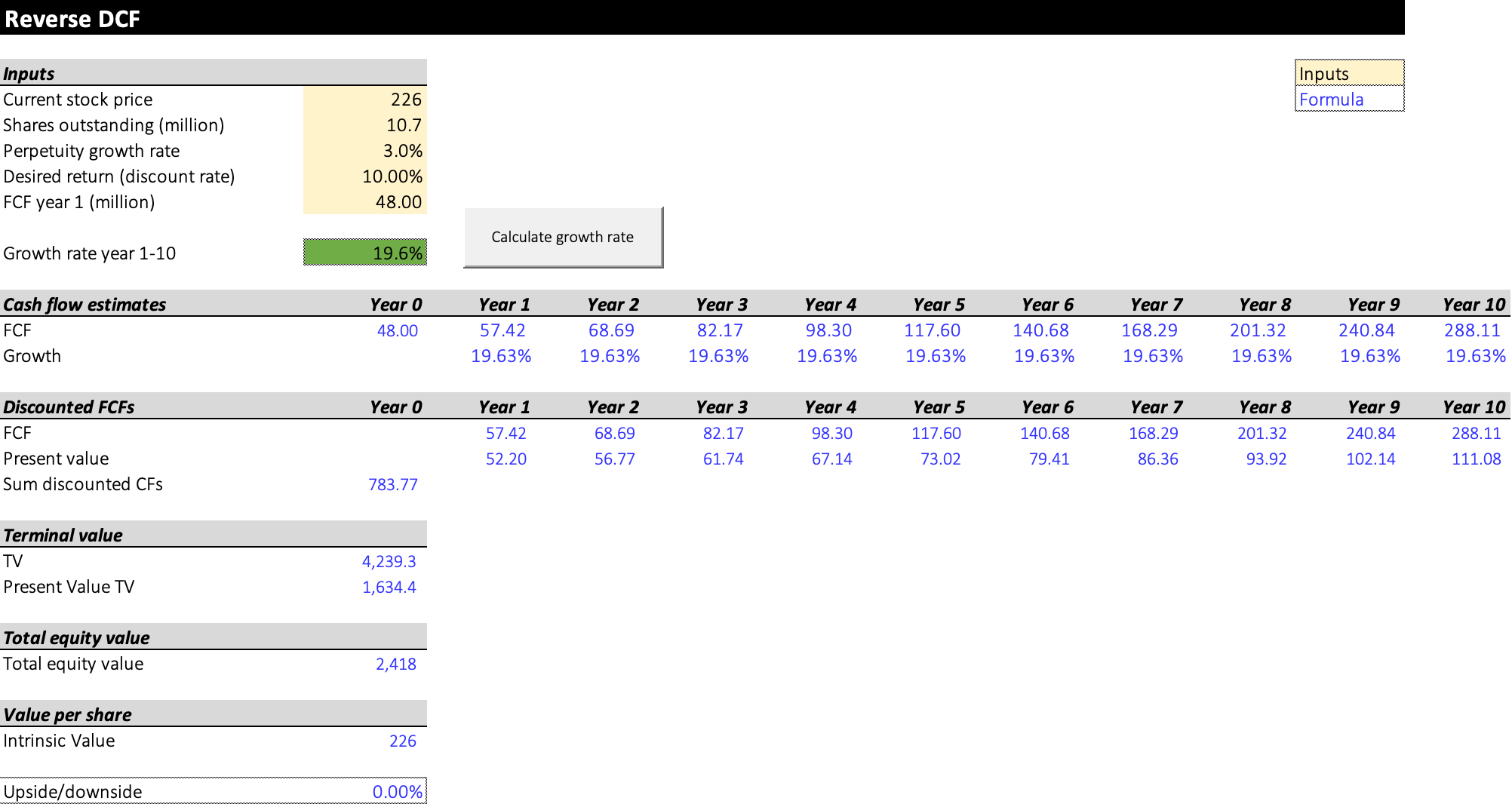

De verwachte Free Cash Flow voor de komende 12 maanden bedraagt $23,8 miljard.

We voeren de volgende aanpassingen door:

Trek de Aandelencompensatie af: $20,5 miljard

Tel de Growth-CAPEX erbij: $44,7 miljard

We komen dan uit op een Free Cash Flow van $48 miljard in jaar 1.

Onder deze assumpties moet Amazon haar Free Cash Flow jaarlijks met 19,6% laten groeien om jaarlijks 10% rendement voor aandeelhouders te behalen.

Het is erg moeilijk voor een bedrijf van $2,4 biljoen om met 19,6% per jaar te groeien. Daardoor hebben beleggers geen Margin of Safety.

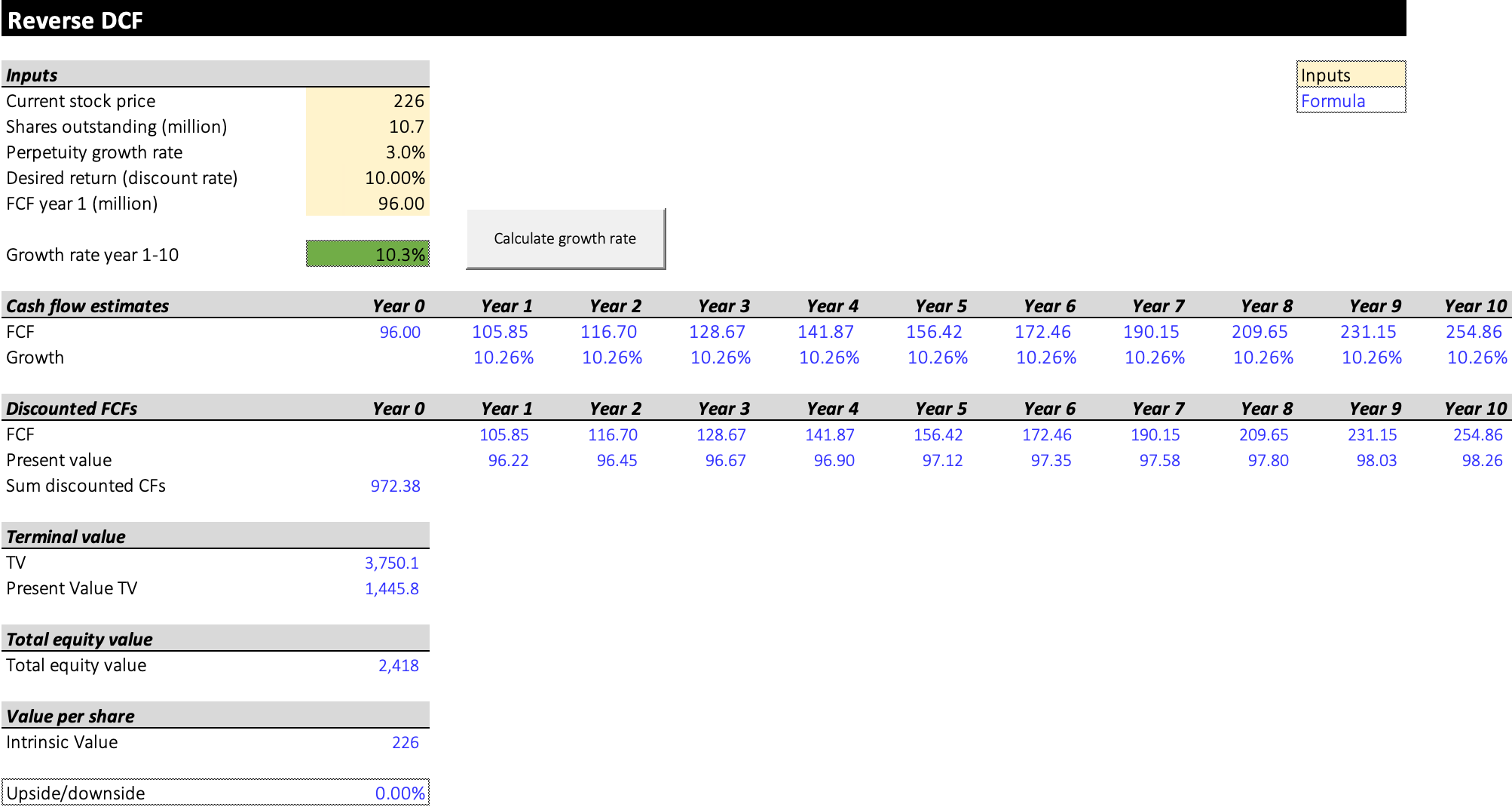

Maar wacht...

... R&D-uitgaven kan je ook zien als een investering in toekomstige groei.

Laten we daarom een nieuwe reverse DCF doen met de volgende aanpassingen aan de Free Cash Flow:

Trek de Aandelencompensatie af: $20,5 miljard

Tel de Growth-CAPEX erbij: $44,7 miljard

Tel 50% van de R&D-uitgaven erbij: $48 miljard (niet alle R&D levert waarde op)

De Adjusted Free Cash Flow komt dan uit op $96 miljard.

Als je rekening houdt met R&D, laat onze reverse DCF zien dat Amazon zijn Free Cash Flow met 10,3% per jaar moet laten groeien om aandeelhouders 10% per jaar rendement te geven.

Dat geeft een heel ander beeld, toch?

De les? Kleine veranderingen in je assumpties kunnen een compleet ander resultaat geven. Wees dus voorzichtig met je conclusies.

Amazon:

Verwachte K/W: 32,6x (lager dan 3-jaarsgemiddelde? < 39,1x? ✅)

Earnings growth model: 10,7% (groeiverwachting > 10%? ✅)

FCF-groei omgekeerde DCF: 19,6% of 10,3% (Zijn de groeiverwachtingen ingeprijsd in de koers niet te hoog? ❓)

14. Groei intrinsieke waarde

Op lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in bedrijven die erin geslaagd zijn hun Owner’s Earnings (Intrinsieke waarde) in het verleden tegen aantrekkelijke percentages te laten groeien.

Jaarlijkse Groei Owner’s Earnings = Winstgroei per Aandeel + Dividendrendement

Amazon:

Jaarlijkse Groei Owner’s Earnings (5 jaar): 38,2% (Jaarlijkse Groei Owner’s Earnings > 12%? ✅)

Jaarlijkse Groei Owner’s Earnings (10 jaar): 78,2% (Jaarlijkse Groei Owner’s Earnings > 12%? ✅)

15. Heeft het bedrijf in het verleden veel aandeelhouderswaarde gecreëerd?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijke groeipercentages te behalen.

Idealiter heeft het bedrijf sinds de beursgang meer dan 12% per jaar aan aandeelhouders teruggegeven.

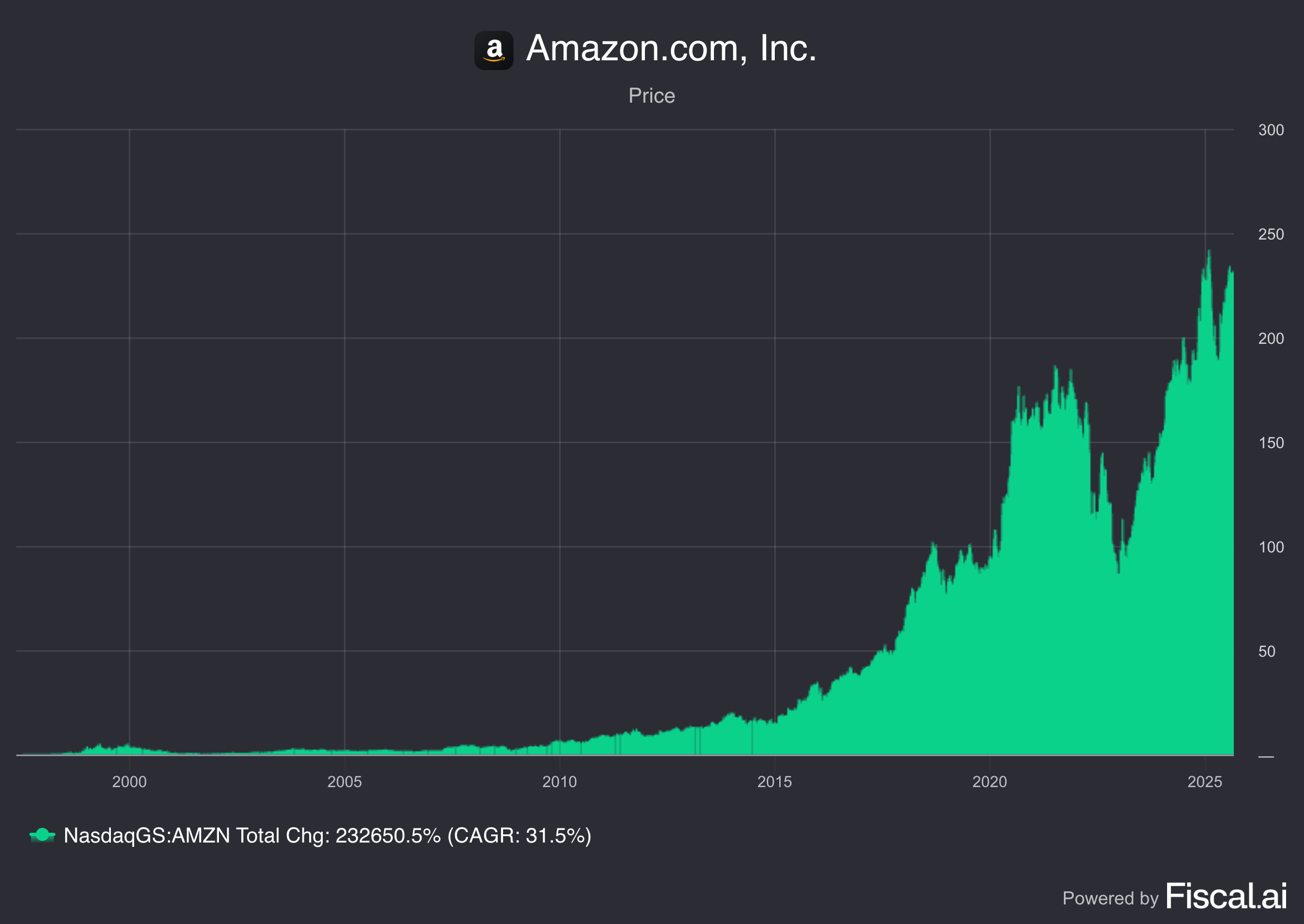

Hier zie je de prestaties van Amazon:

YTD: +2,6%

Jaarlijks Rendement afgelopen 5 jaar: +6,2%

Rendement sinds de beursintroductie in 1997: +31,5% (CAGR > 12%? ✅)

Amazon heeft in het verleden veel aandeelhouderswaarde gecreëerd.

Conclusie

Amazon is een topbedrijf. Maar wat is de conclusie?

En verdient het een plaats in onze Portefeuille?

Ontdek het als Partner van De Kwaliteitsbelegger.

Beleggen in de beste bedrijven ter wereld

Pieter en Willem

P.S. Test De Kwaliteitsbelegger 90 dagen risicoloos uit