Luxe gaat nooit uit de mode.

Bernard Arnault bouwde met LVMH een waar luxe-imperium uit.

Maar is het ook een interessant aandeel? Laten we het samen ontdekken.

LVMH – Algemene informatie

👔 Bedrijfsnaam: LVMH

✍️ ISIN: FR0000121014

🔎 Ticker: EPA: MC

📚 Type: Owner-operator Stock

📈 Beurskoers: €658

💵 Marktkapitalisatie: €329 miljard

📊 Gemiddeld dagelijks volume: €304,6 miljoen

Onepager

Ken je LVMH nog niet goed?

Je kan hier de essentie terugvinden:

15-Stappen methode

We gebruiken onze 15-stappen aanpak om het bedrijf te analyseren.

Aan het einde van dit artikel geven we LVMH een score op elk van deze 15 criteria. Dit resulteert in een Totale Kwaliteitsscore.

1. Begrijp ik hoe LVMH geld verdient?

Het Franse bedrijf is een marktleider in de luxe-industrie met een divers portfolio van merken.

LVMH beheert meer dan 5.000 winkels over de hele wereld. Ze zijn het op één na grootste bedrijf in Europa na Novo Nordisk.

Het bedrijf is actief in 6 segmenten:

Mode en Lederen Goederen (49,8% van de omzet): Dit segment omvat gerenommeerde modemerken zoals Louis Vuitton, Dior, Fendi, Celine en Givenchy, en hoogwaardige lederen goederen en accessoires.

Horloges en Sieraden (12,4% van de omzet): Luxe horlogemerken zoals TAG Heuer, Hublot en Zenith, samen met sieradenmerken zoals Bulgari.

Wijnen en Gedistilleerde Dranken (6,7% van de omzet): LVMH staat bekend om zijn fijne wijnen en gedistilleerde dranken, waaronder Moët & Chandon, Dom Pérignon, Hennessy en Veuve Clicquot.

Parfums en Cosmetica (9,9% van de omzet): LVMH bezit prestigieuze schoonheids- en geurmerken zoals Christian Dior, Guerlain, Givenchy en Benefit Cosmetics.

Selectieve Detailhandel (20,7% van de omzet): De luxegigant bezit ook high-end detailhandelszaken, zoals Sephora, DFS (Duty-Free Shops) en Le Bon Marché, die een zorgvuldig geselecteerd aanbod van luxeproducten bieden.

Overige (0,5% van de omzet): Dit segment omvat diverse activiteiten van LVMH, zoals hotels en resorts van Cheval Blanc, modemerken zoals Kenzo en Marc Jacobs, en multimedia groep Les Echos.

Hier is de geografische verdeling:

Azië is een zeer belangrijke markt voor LVMH (30% van de omzet).

Dit betekent ook dat door te investeren in LVMH, je profiteert van de groeiende Aziatische middenklasse (seculaire trend) zonder direct in Aziatische bedrijven te investeren.

2. Wordt het bedrijf geleid door uitstekende managers?

Bernard Arnault is sinds 1989 CEO van LVMH. Hij bezit 97,5% van Christian Dior, dat 41,4% van LVMH controleert.

Arnault is een uitstekende Owner-Operator die een luxe-imperium heeft opgebouwd sinds hij de leiding over het bedrijf nam.

Vandaag de dag zijn Bernard Arnault en zijn familie $173 miljard waard. Dit maakt Arnault één van de rijkste mensen ter wereld.

Ondanks het feit dat LVMH zo groot is, bezitten insiders nog steeds 48,9%(!) van het bedrijf.

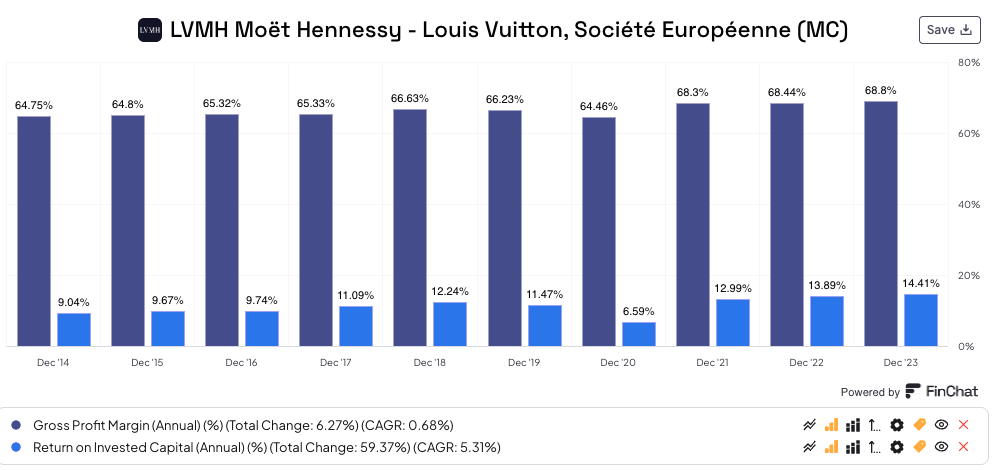

3. Heeft het bedrijf een duurzaam competitief voordeel?

LVMH heeft een duurzaam competitief voordeel als marktleider in luxe goederen met een portfolio van toonaangevende merken in meerdere industrieën.

De meeste merken binnen de collectie van LVMH hebben een geschiedenis van meer dan 100 jaar. Het gerenommeerde Louis Vuitton merk haalt ongeveer 75% van zijn winst uit zijn iconische handtassencollecties.

In het afgelopen decennium hebben de verschillende segmenten van LVMH het beter gedaan dan gemiddeld. Hun marktaandeel nam dus toe.

Bedrijven met een duurzaam concurrentievoordeel worden vaak gekenmerkt door een hoge brutomarge en ROIC:

Brutomarge: 68.8% (Gross Margin > 40%? ✅)

ROIC: 13.3% (ROIC > 15%? ❌)

Bron: Finchat

4. Is het bedrijf actief in een interessante eindmarkt?

Luxeproducten profiteren vaak van prijszettingsmacht en prijsinelasticiteit.

Dit betekent dat klanten niet stoppen met het product te kopen wanneer de prijzen stijgen.

Volgens Bain & Company zal de wereldwijde markt voor luxe goederen naar verwachting een omvang bereiken tussen $500 miljard en $600 miljard tegen 2030.

Dit zou betekenen dat de eindmarkt verdubbelt in vergelijking met 2020!

Hier zijn enkele van LVMH’s belangrijkste concurrenten:

Hermès: Hermès is een 180 jaar oud familiebedrijf dat bekend staat om zijn Birkin- en Kelly-tassen. De grootste segmenten zijn lederen goederen en zadelmakerij, goed voor ongeveer de helft van de omzet. Hermès richt zich nog meer op exclusiviteit dan LVMH.

Richemont: Richemont is een prominent luxe goederenconglomeraat met een portfolio van 20 merken. Meer dan 70% van de omzet komt van sieraden- en horlogemerken.

Kering: Kering is 's werelds op één na grootste luxe goederenconglomeraat, na LVMH. Het meest prominente merk is Gucci, dat meer dan 50% van de omzet en bijna 70% van de operationele winst bijdraagt. Daarnaast bezit Kering andere grote merken zoals Bottega Veneta en Saint Laurent.

5. Wat zijn de grootste risico’s?

Hier zijn enkele van de belangrijkste risico's voor LVMH:

Opkomende markten zijn erg belangrijk voor LVMH. Hun prestaties zijn afhankelijk van de economische omstandigheden in deze regio

De groei van LVMH hangt af van de economische cyclus

Te veel betalen voor fusies en overnames

Opvolgingsrisico voor Bernard Arnault

Valutarisico: het merendeel van de productie- en administratieve kosten zijn in euro's, terwijl bijna 80% van de omzet in verschillende valuta's wordt gegenereerd

Er zijn slechts beperkte synergiën op het gebied van kosten en omzet bij de verschillende industriële segmenten van LVMH

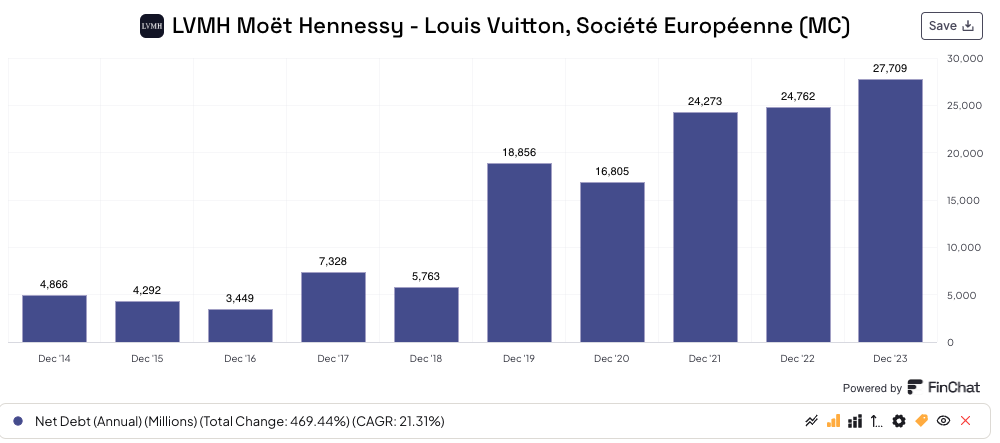

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

Interest Coverage: 23,4 (Interest Coverage > 15x? ✅)

Netto Schulden/FCF: 2,4x (Net Schulden/FCF < 4x? ✅)

Goodwill/Activa: 16,7% (Goodwill/Activa niet te groot? < 20%✅)

LVMH heeft een gezonde balans

Bron: Finchat

7. Is het bedrijf kapitaalintensief?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

Wij investeren het liefst in bedrijven met een CAPEX/Omzet onder de 5% en CAPEX/Operationele Kasstroom onder de 25%.

LVMH:

CAPEX/Omzet: 7,9% (CAPEX/Sales < 5%? ❌)

CAPEX/Operationele Kasstroom: 37% (CAPEX/Operating CF? < 25% ❌)

We zouden graag lagere kapitaaluitgaven zien.

8. Is het bedrijf goed in kapitaalallocatie?

Het efficiënt aan het werk zetten van kapitaal is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel kunnen inzetten.

LVMH:

Return On Equity: 25,4% (ROE > 15%? ✅)

Return On Invested Capital: 13,3% (ROIC > 15%? ❌)

In het algemeen kan gesteld worden dat LVMH zijn kapitaal efficiënt alloceert.

Wanneer we de goodwill uit LVMH’s ‘Invested Capital’ zouden halen is de ROIC wel groter dan 15%.

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van LVMH:

Brutomarge: 68,8% (Brutomarge > 40%? ✅)

Nettowinstmarge: 17,6% (Nettowinstmarge > 10%? ✅)

LVMH ziet er winstgevend uit, of zoals Arnault zou zeggen:

“Luxegoederen zijn het enige gebied waarop luxemarges mogelijk zijn” - Bernard Arnault

Bron: Finchat

10. Geeft het bedrijf veel aandelencompensatie?

Een bedrijf dat zijn personeel aandelen uitkeert als verloning is een kost voor jou als belegger.

Hier moet je rekening mee houden in je analyse.

LVMH:

Aandelencompensatie als % van de Nettowinst: 0.0% (SBCs/Nettowinst < 10%? ✅)

Gem. Aandelencompensatie als % van de Nettowinst in de afgelopen 5 jaar: 0.0% (SBCs/Nettowinst < 10%? ✅)

LVMH keert geen aandelen uit als verloning voor werknemers. Dit is geweldig om te zien!

11. Heeft het bedrijf een aantrekkelijke historische groei?

We zoeken bedrijven die erin zijn geslaagd hun omzet en EPS (Earnings per Share) respectievelijk met minstens 5% en 7% per jaar te laten groeien.

LVMH:

Omzetgroei afgelopen 5 jaar (CAGR): 13,0% (Omzetgroei > 5%? ✅)

Omzetgroei afgelopen 10 jaar (CAGR): 11,5% (Omzetgroei > 5%? ✅)

EPS Groei afgelopen 5 jaar (CAGR): 19,2% (EPS Groei > 7%? ✅)

EPS Groei afgelopen 10 jaar (CAGR): 16,1% (EPS Groei > 7%? ✅)

Dit zijn fantastische groeicijfers.

12. Hoe ziet de toekomst eruit?

We willen beleggen in bedrijven die aantrekkelijk groeien.

Aandelenkoersen volgen op lange termijn namelijk altijd de intrinsieke waarde.

LVMH:

Verwachte Omzetgroei komende 2 jaar (CAGR): 5,7% (Omzetgroei > 5%? ✅)

Verwachte EPS groei komende 2 jaar (CAGR): 7,6% (EPS-groei > 7%? ✅)

EPS Lange Termijn Groeiverwachting: 9,6% (EPS-groei > 7%? ✅)

LVMH zal de komende jaren met aantrekkelijke percentages blijven groeien.

De luxegigant profiteert van de opkomende middenklasse in Azië (seculaire trend). Het bedrijf zal nog flink groeien in de toekomst.

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methoden om een bedrijf te waarderen:

Een vergelijking van de koers-winstverhouding met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

Forward PE

Eerst vergelijken we de huidige Forward PE met het historische gemiddelde over de afgelopen 5 en 10 jaar.

LVMH wordt verhandeld tegen een forward PE van 20,7 versus een 5-jaarsgemiddelde van 26,0.

Het aandeel ziet er op het eerste zicht goedkoop uit.

Bron: Finchat

Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger kunt verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = Winstgroei per aandeel + Dividendrendement +/- Multiple Expansion (Contraction)

Ik gebruik de volgende assumpties:

Winstgroei per aandeel = 10,5% per jaar over de komende 10 jaar

Dividendrendement = 1,0%

Forward PE daalt van 20,7x tot 20,0x over de komende 10 jaar

Verwacht jaarlijks rendement = 10,5% + 1,0% - 0.1* ((20,0-20,7)/20,7)) = 11,2%.

Op basis van deze berekeningen bedraagt het te verwachten rendement 11,2% per jaar.

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kunt hier meer leren over een omgekeerde DCF: Reverse DCF 101.

De verwachte FCF voor 2024 is gelijk aan €15,7 miljard.

Vandaag heeft de modegigant 497,6 miljoen uitstaande aandelen.

Onder deze aannames geeft onze Reverse DCF aan dat LVMH haar FCF jaarlijks met 9,6% moet laten groeien om jaarlijks 10% rendement voor aandeelhouders te behalen.

Op basis van onze omgekeerde DCF besluiten we dat LVMH op dit moment goedkoop gewaardeerd is.

LVMH:

Forward PE: 20.7x (lager dan 5-jaarsgemiddelde? < 26.0x? ✅)

Earnings growth model: 11.2% (groeiverwachting > 10%? ✅)

FCF-groei omgekeerde DCF: 9.6% (Realistische groeiverwachtingen? ✅)

14. Groei intrinsieke waarde

Op de lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in bedrijven die erin geslaagd zijn hun Owner’s Earnings (Intrinsieke waarde) in het verleden tegen aantrekkelijke percentages te laten groeien.

Owner’s Earnings = Groei winst per aandeel + dividendrendement

LVMH:

CAGR Owner’s Earnings (5 jaar): 20,6% (CAGR Owner’s Earnings > 12%? ✅)

CAGR Owner’s Earnings (10 jaar): 17,8% (CAGR Owner’s Earnings > 12%? ✅)

15. Heeft het bedrijf veel aandeelhouderswaarde gecreëerd in het verleden?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijke groeipercentages te behalen.

Idealiter heeft het bedrijf sinds de beursgang meer dan 12% per jaar aan aandeelhouders teruggegeven.

Hier ziet u de prestaties van LVMH:

YTD: -8,9%

5-jaar CAGR: 14,1%

CAGR sinds 1990: 6,8%

Bron: Finchat

De Kwaliteitsbelegger

De Kwaliteitsbelegger is de Nederlandstalige versie van Compounding Quality.

Momenteel is De Kwaliteitsbelegger een testproject. Bij voldoende interesse zal doorgegaan worden met dit initiatief.

Heb je interesse? Het zou fantastisch zijn wanneer je dit artikel zou kunnen delen met familie en vrienden:

Gebruikte bronnen

Interactive Brokers: Broker om alle transacties uit te voeren

Finchat: Financiële date

Goede analyse 👍🙋

Hoe evalueert De Kwaliteitsbelegger het slechte momentum in de luxe-markt?