Belgische aandelen onder boekwaarde

The Graham-number

Een handvol Belgische bedrijven noteert onder zijn boekwaarde.

Je kan ze dus goedkoper kopen dan de waarde van hun bezittingen.

Laten we er eens induiken.

Wat is boekwaarde?

Boekwaarde is wat een bedrijf volgens de balans waard is.

Je neemt alle bezittingen (gebouwen, machines, voorraden, cash), trekt daar alle schulden van af, en wat overblijft is de boekwaarde.

Wacht eens even…

Als ik de balans van een bedrijf erbij neem en ik trek de schulden van de bezittingen af kom ik toch uit op het eigen vermogen?

Precies. Boekwaarde = Eigen vermogen.

De boekwaarde per aandeel (Price to Book = P/B) krijg je door het eigen vermogen te delen door het aantal uitstaande aandelen.

Boekwaarde = wat er overblijft voor aandeelhouders als het bedrijf alles zou verkopen en alle schulden aflost.Wanneer een bedrijf bijvoorbeeld aan een P/B van 0,9x noteert, betalen beleggers 90 cent voor elke euro boekwaarde.

Of eenvoudiger: Je koopt voor €0,90 wat in de boeken €1 waard is. Een korting van 10%.

Op de Belgische beurs noteren 8 bedrijven onder hun boekwaarde. Je kan ze dus kopen voor minder geld dan wat al hun bezittingen waard zijn.

Laten we deze bedrijven eens bekijken.

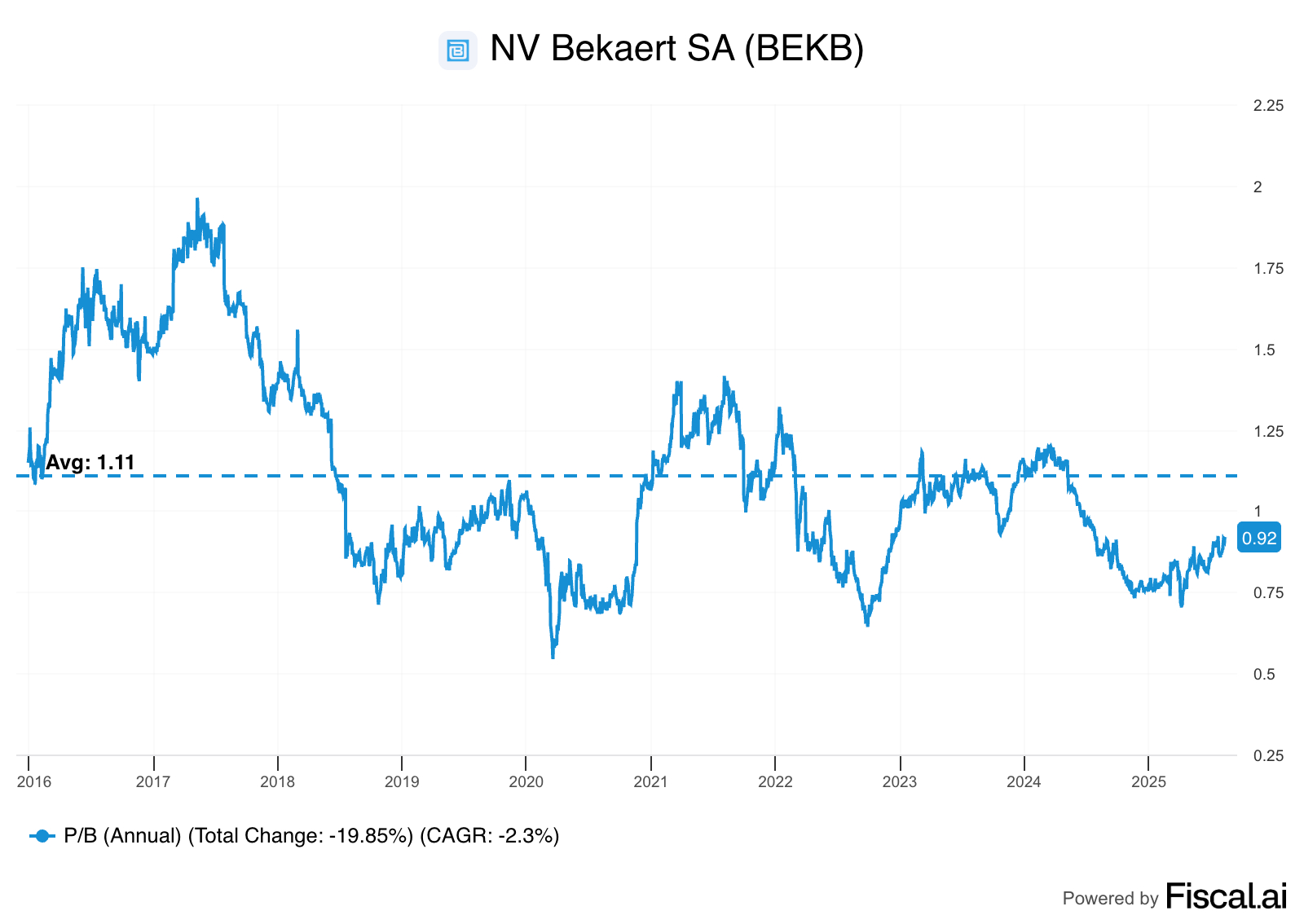

1. Bekaert - P/B = 0,9x

Hoe verdient dit bedrijf geld?

Bekaert maakt staaldraad en staaldraadproducten, zoals kabels en staalkoord. Hun producten worden gebruikt in bruggen, liften, autobanden, zonnepanelen, ...

De grafiek vertelt ons twee zaken.

De afgelopen tien jaren noteerde Bekaert ongeveer de helft van de tijd onder zijn boekwaarde.

Bekaert noteert ruim 15% onder de gemiddelde boekwaarde van 1,1x.

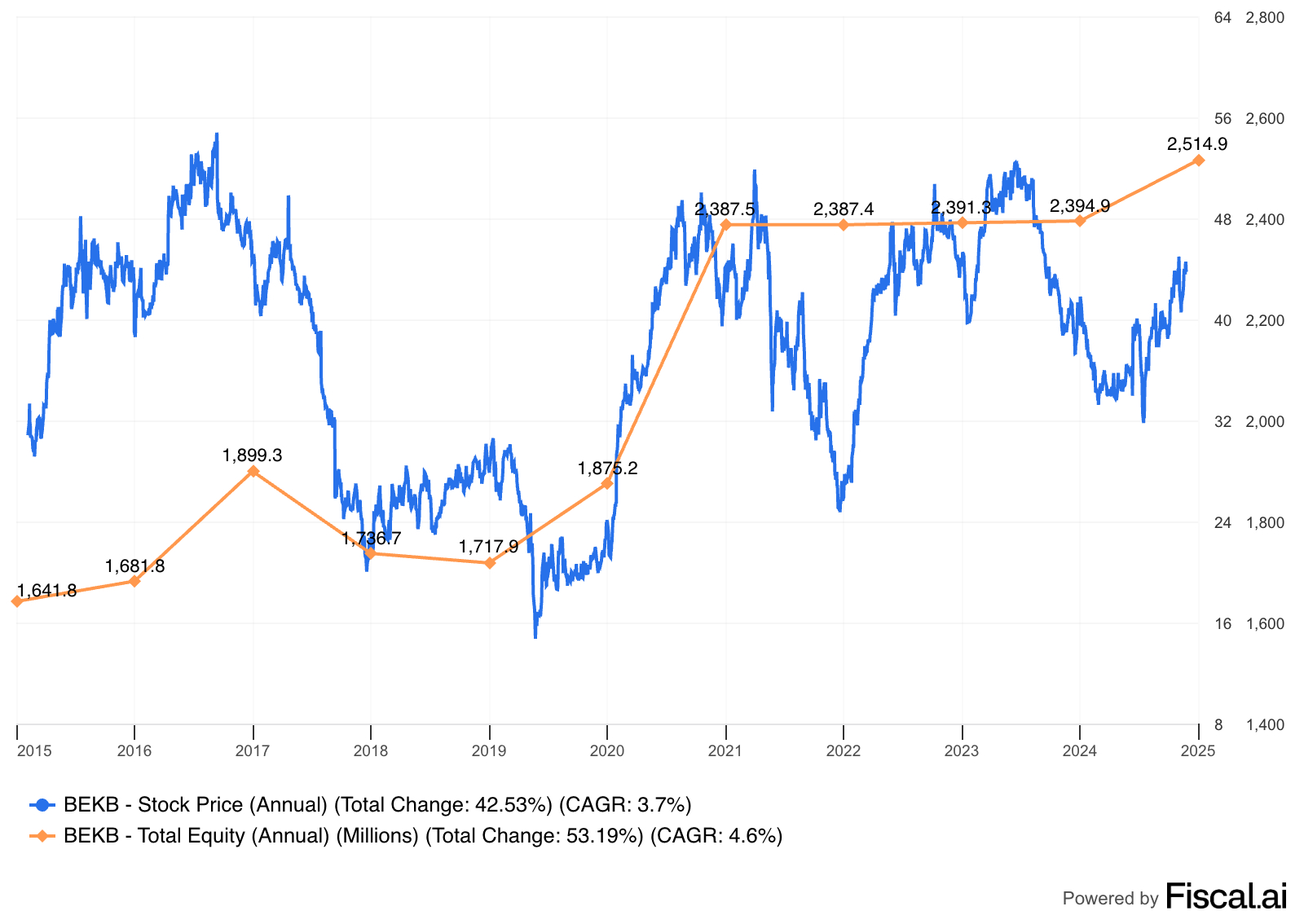

Laten we er nog even de grafiek bijhalen om dit beter te begrijpen.

Op onderstaande grafiek zetten we de prijs van het aandeel (Stock Price) af tegenover het eigen vermogen (Total Equity).

In de blauwe lijn herken je hetzelfde patroon als in de boekwaarde.

Het is de koers die soms hoger (boven boekwaarde) en soms lager (onder boekwaarde) staat dan het eigen vermogen.

Op basis van deze parameter lijkt het aandeel vandaag dus goedkoop.

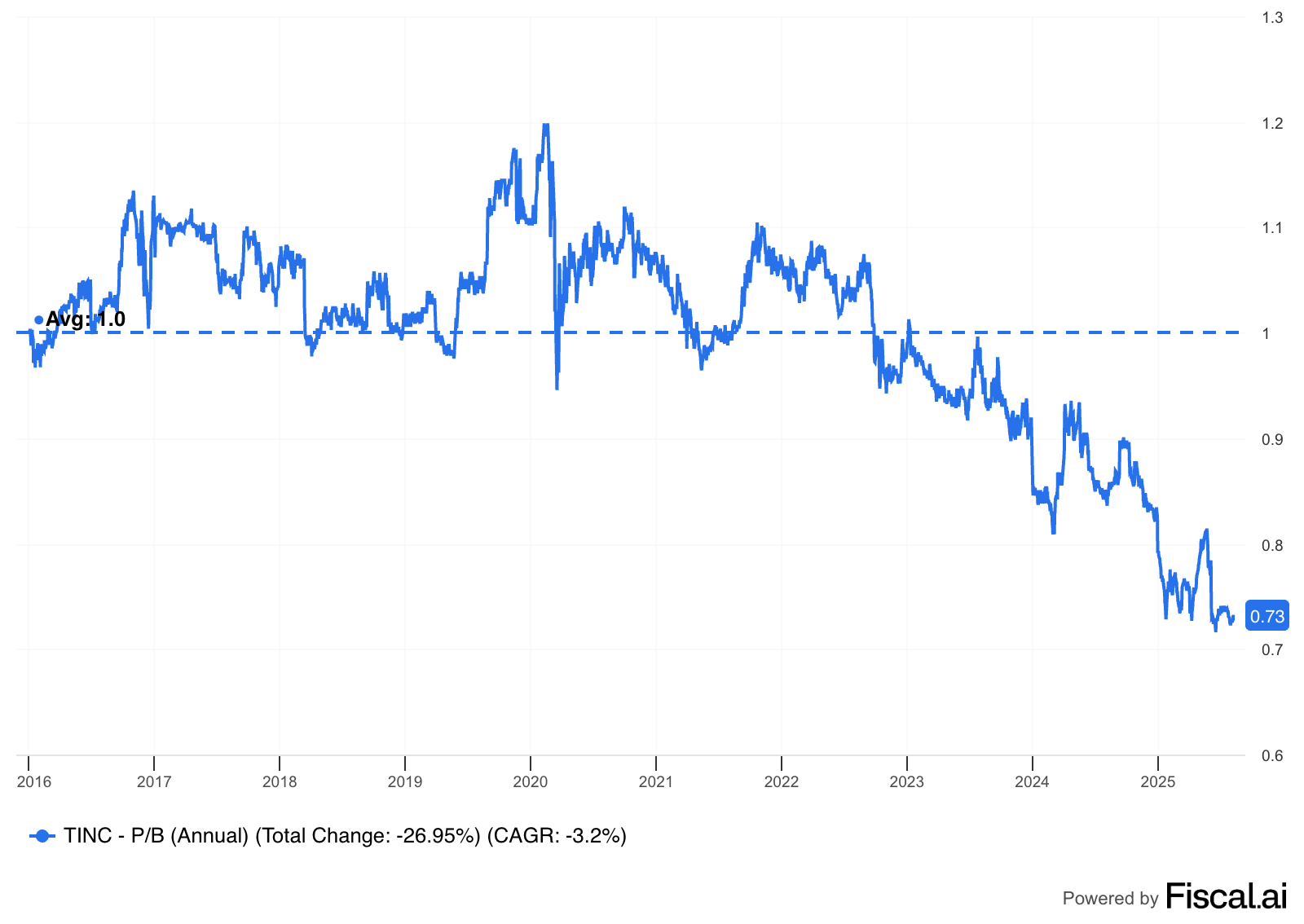

2. TINC - P/B = 0,7x

Hoe verdient het bedrijf geld?

TINC is een holding die investeert in infrastructuur. Ze bezitten parkings, windparken, sluizen, datacenters,… en ontvangen een deel van de opbrengsten die deze projecten genereren.

De neerwaartse trend van de P/B sinds 2023 is heel opvallend.

Dit zijn de twee voornaamste verklaringen.

Stijgende rente. Beleggers kopen TINC vooral voor het dividend (circa 5%). Tussen 2016 en 2022 waren de rentes op spaarboekjes heel laag. TINC was toen heel aantrekkelijk. Sinds 2023 is de rente hoger waardoor beleggers minder interesse tonen in TINC.

Kapitaalronde. Recent deed TINC een kapitaalverhoging, waardoor de boekwaarde steeg. De beurskoers steeg echter niet mee waardoor het aandeel nog goedkoper werd.

3. Tessenderlo Group - P/B = 0,9x

Hoe verdient het bedrijf geld?

Tessenderlo Group is een holding. Het bedrijf overkoepelt verschillende ondernemingen in uiteenlopende sectoren, van landbouw en chemie tot machinebouw en energieproductie.

Tessenderlo Group noteert dichtbij zijn laagste boekwaarde ooit en diep onder zijn gemiddelde boekwaarde.

Beleggers lijken vooral bezorgd om:

Fusie met Picanol. In 2023 nam Tessenderlo met CEO en grootaandeelhouder Luc Tack Picanol over. Luc Tack is ook de grootste aandeelhouder van Picanol. Beleggers vragen zich af of beslissingen wel in het belang van álle aandeelhouders worden genomen.

Cyclische activiteiten. Tessenderlo haalt ongeveer 1/3 van zijn omzet uit het Agro-segment. Dit is een cyclische sector.

Holding discount. Beleggers waarderen holdings doorgaans met een korting ten opzichte van hun NAV (Net Asset Value), de waarde van hun belang in andere bedrijven. Omdat Tessenderlo als operationele holding geen NAV publiceert, passen beleggers mogelijks die korting toe op de boekwaarde.

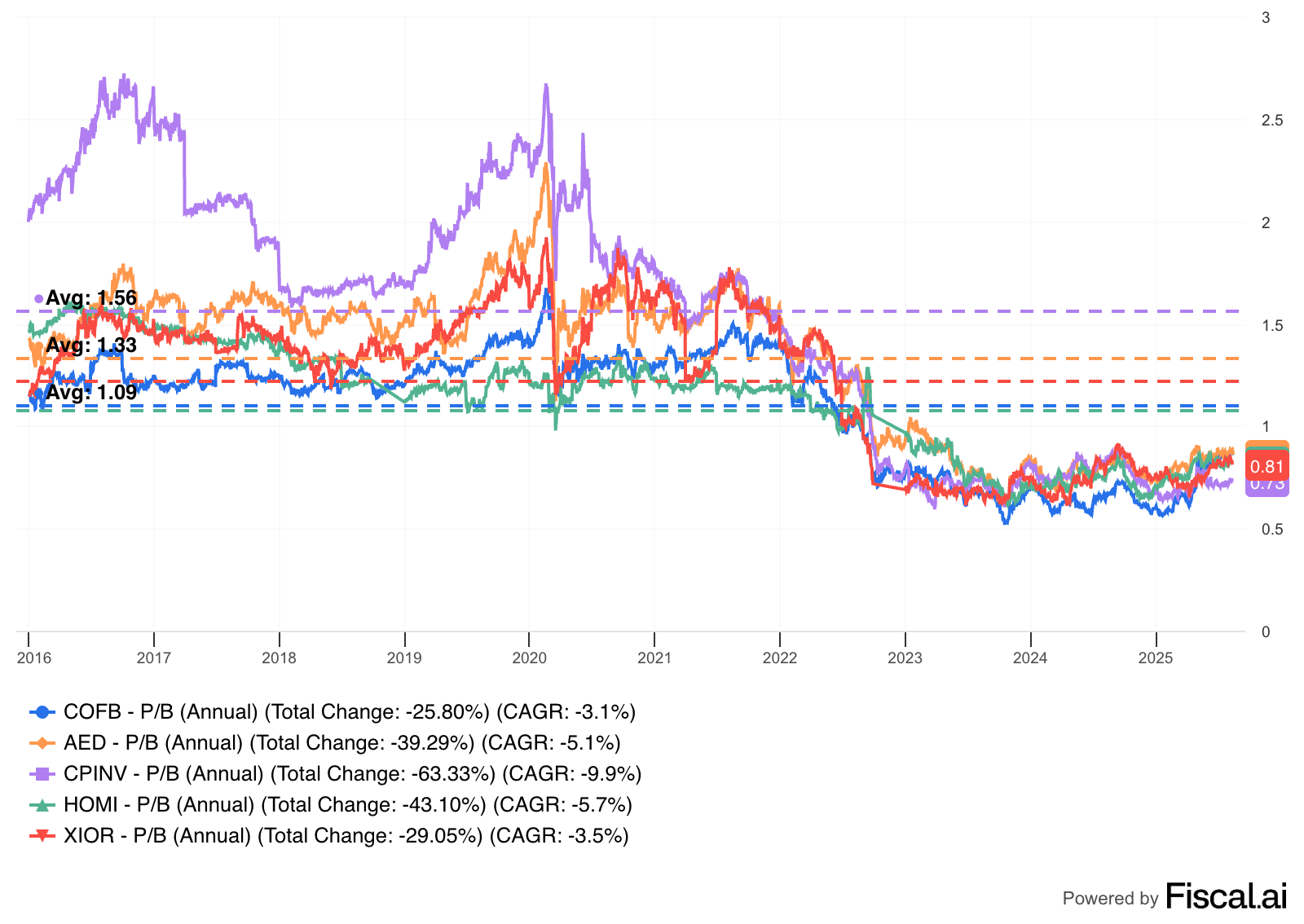

4. Vastgoed - P/B gemiddeld = 0,8x

Hier neem ik 5 bedrijven samen omwille van hun gelijkaardig bedrijfsmodel.

Cofinimmo, Aedifica, Care Property Invest: Zorgvastgoed.

Xior: Studentenkoten.

Home Invest Belgium: Residentieel vastgoed.

Hoe verdienen deze bedrijven geld?

Dit zijn gereglementeerde vastgoedvennootschappen (GVV’s). Ze bezitten vastgoed, verhuren dit en keren het grootste deel van de huurinkomsten uit aan hun aandeelhouders.

Het is heel opvallend dat quasi alle vastgoedspelers onder hun boekwaarde noteren.

Je koopt deze bedrijven voor minder dan de waarde van hun gebouwen.

En dat terwijl tot 2023 de aandelen werden verhandeld tot 2,5 keer de waarde van de gebouwen.

Er zijn twee oorzaken:

Stijgende rente. Vastgoedspelers gaan vaak leningen aan. Hoe hoger de rente, hoe duurder die lening. Dit leidt tot dalende vastgoedwaarderingen.

Beperkte groei. Vastgoed levert stabiele cashflows, maar heeft weinig groeipotentieel.

Met Bekaert, TINC, Tessenderlo Group en 5 vastgoedspelers telt de Belgische beurs 8 bedrijven die onder de boekwaarde noteren.

Stel dat deze bedrijven failliet gaan en alles verkopen, dan houden aandeelhouders in theorie meer geld over dan de positie in hun portefeuille vandaag waard is.

Zijn deze bedrijven dan een koopje?

Niet meteen. Het woordje in theorie is namelijk belangrijk.

Boekwaarde is een boekhoudkundig getal, een papieren waarde.

Het vertelt wat het bedrijf voor zijn bezittingen heeft betaald (min wat daarvan al is afgeschreven), maar kan niet op voorhand bepalen wat die bezittingen bij verkoop zouden opleveren.

Oude aankoopprijs op papier ≠ huidige verkoopprijs in het echt.

Bovendien moeten bedrijven hun boekwaarde zelf vastleggen, maar de boekhoudregels laten ruimte voor interpretatie.

Boekwaarde is dus geen zuiver, objectief getal.

Sommige bedrijven zetten hun boekwaarde hoog, omdat dit de balans versterkt, wat het makkelijker maakt om leningen te krijgen.

Tegelijk drukt een hoge boekwaarde het rendement op eigen vermogen (ROE), waardoor beleggers minder voor het aandeel betalen.

In zijn boek The Intelligent Investor uit 1949 noemt Benjamin Graham, de leermeester van Warren Buffett, Koers/Boekwaarde (P/B) een belangrijke maatstaf om bedrijven te waarderen.

Graham kwam zelfs met een formule, de Graham-number genoemd.

Laten we die formule eens van dichterbij bekijken.

22,5. Dit is het product van 15 X 1,5. Graham aanvaardde een maximale P/E van 15 en een maximale P/B van 1,5

EPS. Earnings Per Share. De winst per aandeel = Nettowinst / aantal uitstaande aandelen.

BVPS. Book Value Per Share. De boekwaarde per aandeel = Eigen vermogen / aantal uitstaande aandelen.

De wortel. We vermenigvuldigen alles met elkaar en nemen er de wortel van.

Als de uitkomst van deze berekening lager ligt dan de huidige koers, is het aandeel ondergewaardeerd.

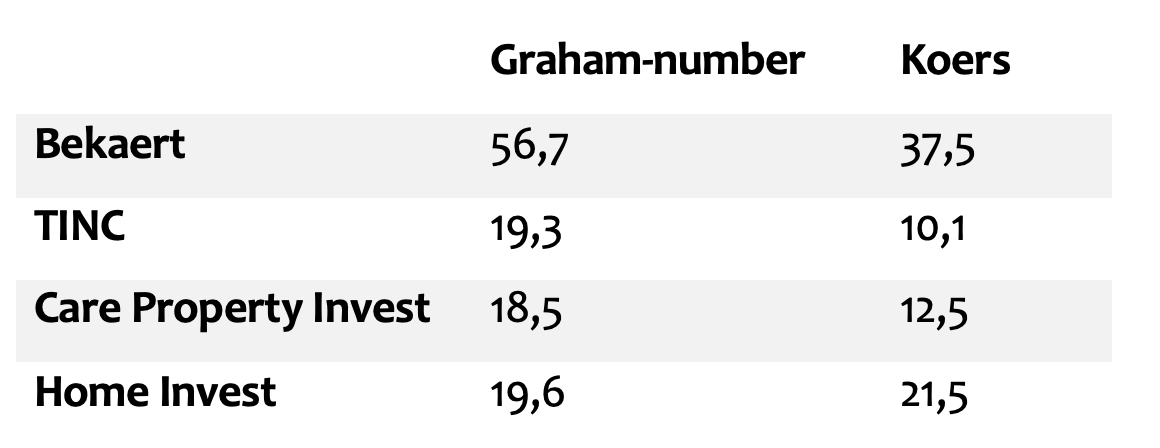

Laat ons het Graham-number toepassen op 4 van de 8 Belgische aandelen.

Waarom maar 4 van de 8?

Omdat Tessenderlo, Cofinimmo, Aedifica en Xior een P/E hebben die hoger is dan 15. en dat aanvaardt de formule niet (22,5 = 15 x 1,5).

Alle vier de bedrijven noteren onder het Graham-number.

Maar is dit wel de juiste benadering?

Benjamin Graham was een belegger in de eerste helft van de 20e eeuw.

Dat is een tijd waarin de economie vooral bestond uit klassieke, kapitaalintensieve bedrijven. Bedrijven met veel fabrieken, machines en voorraden.

Als vader van het waardebeleggen was Graham bovendien op zoek naar volwassen bedrijven aan de juiste prijs. Niet naar groeibedrijven met winsthefbomen.

Kijken we naar onze vier bedrijven, dan is het Graham-number alleen bruikbaar voor Bekaert.

De waarde van TINC zit vooral in langetermijncontracten en die van Care Property en Home Invest in de waarde van het vastgoed.

Terwijl Bekaert een industriële speler is met veel vaste activa.

Volgens Graham en ook volgens mij is Bekaert ondergewaardeerd. Zo dadelijk meer.

Eerst moeten we het verhaal van Benjamin Graham afmaken.

Later in zijn carrière legde hij steeds minder nadruk op boekwaarde, omdat de markt was veranderd. Hij ging meer naar groei en winstkwaliteit kijken.

Hij benadrukte dat de waarde van een bedrijf niet zit in wat er ooit in gestopt is, maar in wat er wordt uitgehaald.

“The worth of a business is measured not by what has been put into it, but by what can be taken out of it.”Warren Buffett, zijn leerling, ging nog verder. Hij laat boekwaarde links liggen omdat:

“In past reports I have noted that book value at most companies differs widely from intrinsic business value.”Of, sterke bedrijven zijn vaak méér waard zijn dan hun boekwaarde doet vermoeden, terwijl zwakke bedrijven ondanks een hoge boekwaarde weinig opleveren.

Tot slot mijn oordeel over de Belgische aandelen onder boekwaarde.

Bekaert - P/B = 0,9x. Bekaert heeft een aandeleninkoopprogramma van €200 miljoen lopen. Slim, want het bedrijf koopt zichzelf onder de boekwaarde, waardoor de boekwaarde per aandeel automatisch stijgt. Met een P/B van 0,9 en een Graham-number dat 50% onder de koers ligt, lijkt de markt Bekaert te laag te waarderen, zeker als de economische cyclus aantrekt.

TINC - P/B = 0,7x. De P/B zegt hier weinig, omdat infrastructuur traag in waarde worden aangepast. Toch is TINC voor defensieve beleggers interessant. Het bedrijf heeft een aantrekkelijk dividend en de recente kapitaalronde maakt groei mogelijk.

Tessenderlo Group - P/B = 0,8x. Tessenderlo heeft een ijzersterke balans met weinig schulden en veel eigen vermogen. Toch wegen de lage marges, de zorgen over governance en de structurele holding discount zwaarder. De lage P/B heft die nadelen niet op.

Vastgoed - P/B gem. = 0,8x. In deze sector is boekwaarde niet de beste graadmeter, want ze is gebaseerd op taxaties. Een lage P/B kan dus evengoed komen van een lagere herwaarderingen in plaats van onderwaardering door de markt. Vastgoed noteert historisch laag, maar hou ook rekening met de hoge schuldgraden in de sector.

De belangrijkste lessen uit dit artikel

Aandelen die onder boekwaarde noteren zijn niet per se goedkoop.

P/B geeft een indicatie van wat je als belegger op papier bezit, maar zegt niets over de intrinsieke waarde van het bedrijf.

P/B kan een goed vertrekpunt zijn voor verdere analyse, maar is geen doorslaggevend koop- of verkoopargument.

Beleggen in de beste bedrijven ter wereld

Pieter & Willem