Een balans is zoals een bikini

Dag belegger 👋

Hopelijk gaat alles goed met jou.

Vorige week was ik te gast bij Lynx in Amsterdam.

Je kan het webinar hier herbekijken:

Verder kan je in het artikel van vandaag een stukje uit mijn boek De Kwaliteitsbelegger terugvinden.

Je zal leren over het belang van een gezonde balans en een lage kapitaalintensiteit.

Veel leesplezier!

De beurs beloont geen lawaai, maar discipline.

Achter elke langetermijnwinnaar schuilt een herkenbaar patroon.

Vandaag kijken we naar onze basisprincipes.

We duiken in volgende zaken:

Het belang van een gezonde balans

Waarom je bedrijven met een lage kapitaalintensiteit wilt

Een gezonde balans

‘Een balans is als een bikini: ze toont veel, maar verbergt het essentiële. Toen ik leerde een balans te lezen, raakte ik gefascineerd door aandelen.’ – Rakesh Jhunjhunwala (de ‘Warren Buffett van India’)

‘Cash is voor een bedrijf wat zuurstof is voor een mens: niemand denkt eraan zolang het er is, maar het is het enige waar je aan denkt zodra het ontbreekt.’ – Warren BuffettEr gebeuren heel veel zaken die je als bedrijf niet kan voorspellen.

Denk maar aan de coronapandemie. Dankzij een gezonde balans blijf je steeds flexibel.

Het is de zuurstof van een bedrijf.

Je kan zo inspelen op moeilijke tijden.

Tegelijk kun je ermee inspelen op bepaalde investeringsopportuniteiten.

Je kan drie criteria gebruiken om een balans te analyseren:

Interest coverage: hoeveel keer kan een bedrijf zijn interesten afbetalen met de winsten die het boekt? Je wilt dat dit cijfer zo hoog mogelijk is. We eisen van onze bedrijven > 15x.

Nettoschulden/free cash flow: de nettoschulden op de free cash flow. Als je vandaag alle cash gebruikt die het bedrijf binnenstroomt, hoeveel jaar duurt het dan alvorens je alle schuld hebt terugbetaald? Die willen we onder de 4 jaar hebben (< 4x).

Goodwill/assets: dit criterium wil je ook liefst zo laag mogelijk: < 20%. Een afschrijving van goodwill is niet zo’n goed teken.

Via Fiscal.ai kun je deze drie ratio’s makkelijk terugvinden:

Ga naar Fiscal.ai en maak een (gratis) account aan.

Typ in de zoekbalk het bedrijf in dat je wilt analyseren.

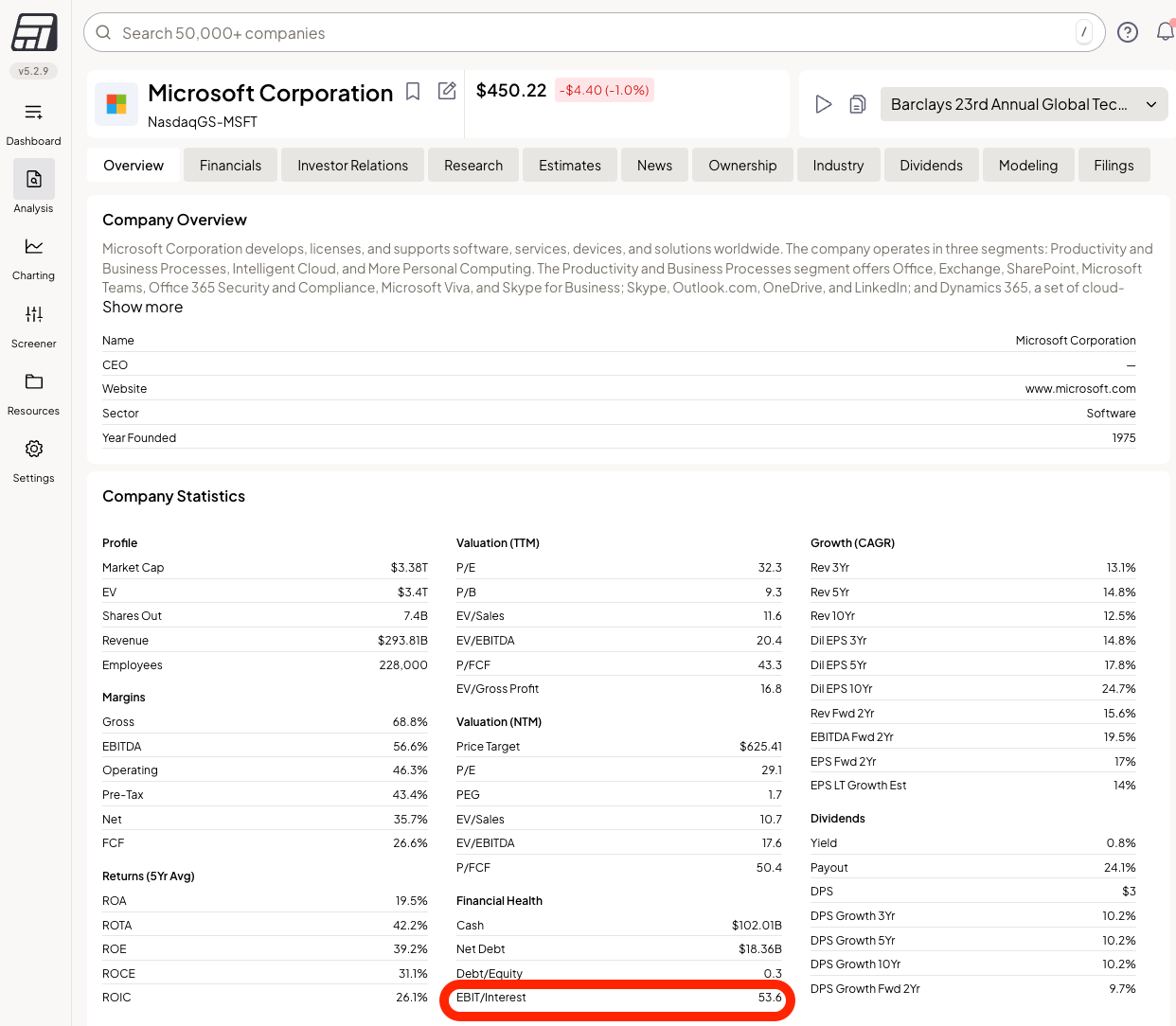

Nu kom je uit op de ‘Company Overview’ pagina. Je ziet meteen de eerste ratio, Interest Coverage ofwel EBIT/Interest staan:

Voor Microsoft, het voorbeeld dat we gebruiken, is de EBIT/Interest (ofwel interest coverage) gelijk aan 53,6x. Dat is ruim hoger dan onze vereiste 15x.

Nu we dit weten, kunnen we gaan kijken naar de nettoschulden op de free cash flow en de goodwil/assets.

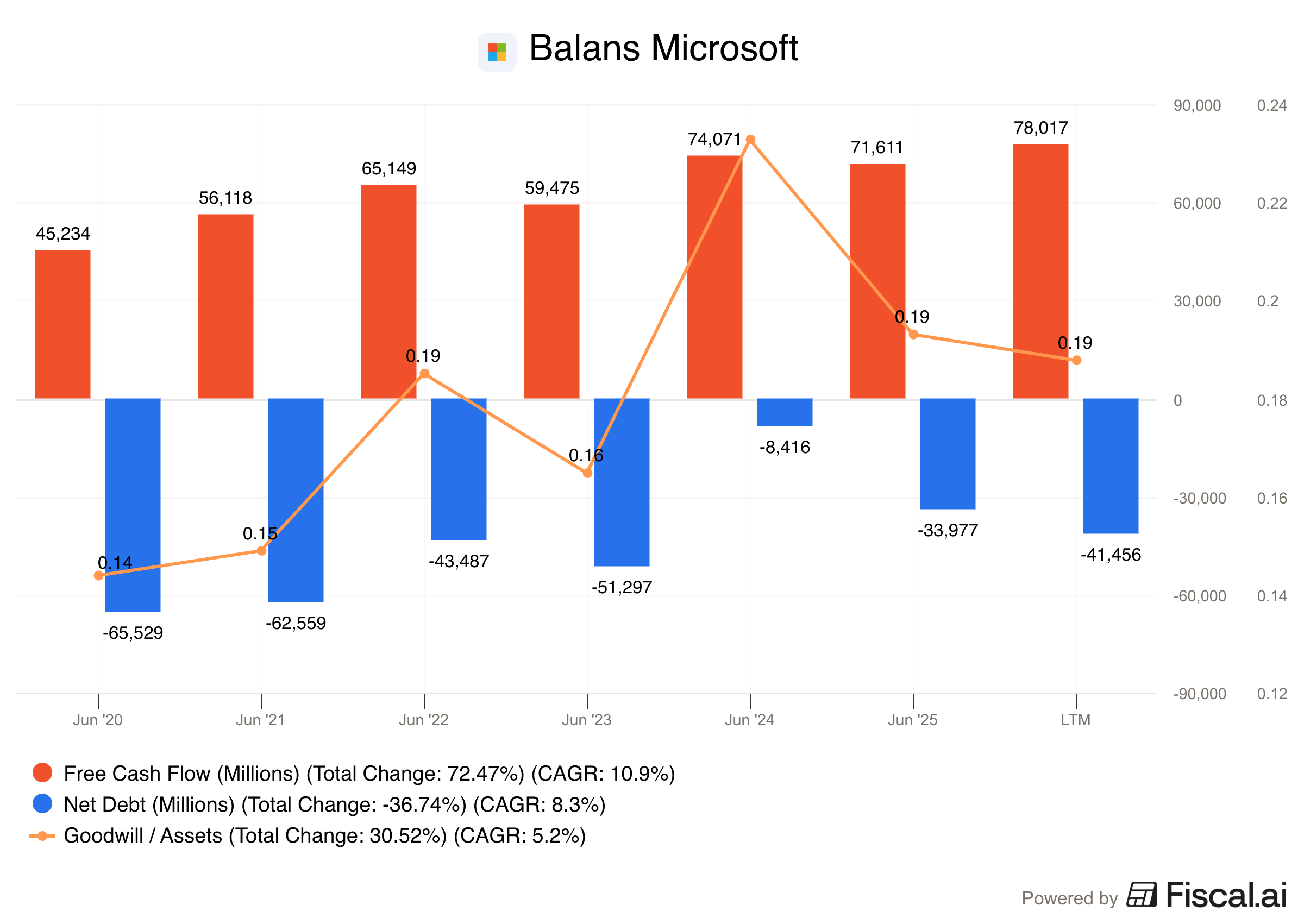

Ga naar ‘Financials’ en typ in de kleine zoekbalk onderaan ‘Net Debt’, ‘Free Cash Flow’, en ‘Goodwill/assets’ in. Je krijgt dan deze grafiek te zien:

De Net Debt voor Microsoft is negatief. Het bedrijf heeft dus meer cash dan schulden. Dat is éxact wat je wilt zien als kwaliteitsbelegger.

Zoals je kunt zien, is de Goodwill/assets gelijk aan 18,8%. Dat is net minder dan de 20% die we vereisen.

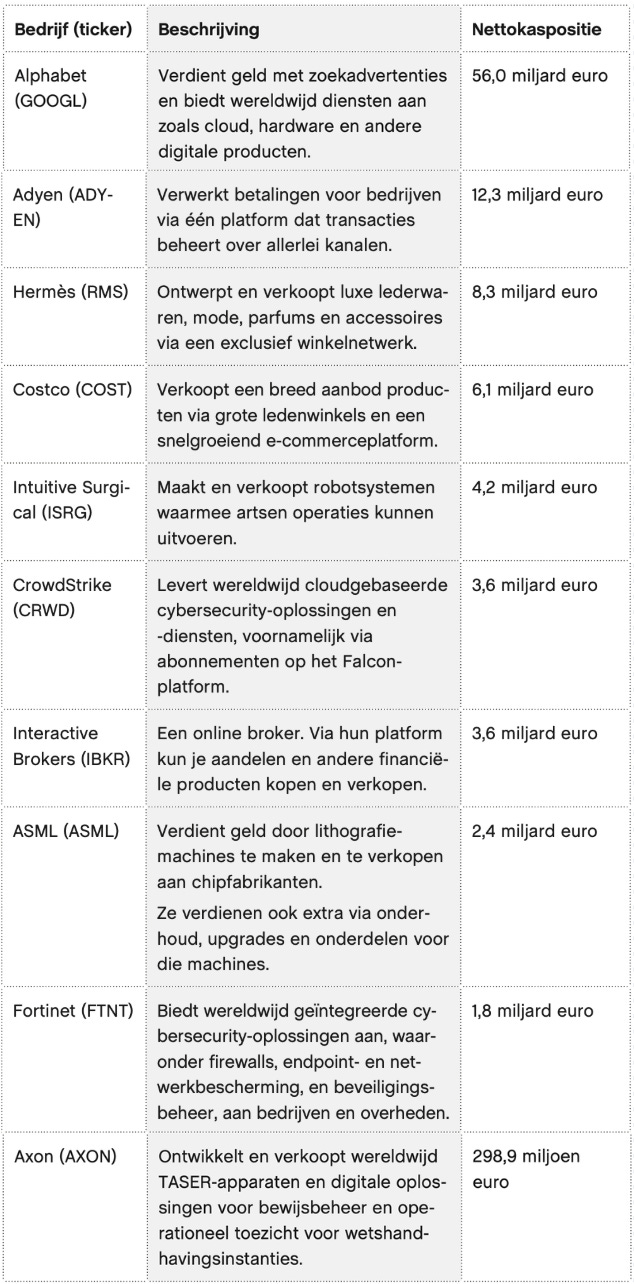

In deze tabel kun je tien bedrijven met een nettokaspositie terugvinden.

Deze bedrijven hebben allemaal meer cash dan schulden:

Lage kapitaalintensiteit

‘Hoe minder kapitaal een bedrijf nodig heeft, hoe beter. De beste voorbeelden zijn bedrijven actief in een franchise. Denk aan Domino’s Pizza en McDonald’s.’ – Lawrence CunninghamEen kwaliteitsbedrijf heeft heel weinig kapitaal nodig om veel te bereiken.

Weinig kapitaal om te draaien. Weinig kapitaal om te groeien.

Denk aan gebouwen, machines, voertuigen of technologie.

Hoe minder kapitaal een bedrijf nodig heeft, hoe beter.

In onze zoektocht naar kwaliteitsaandelen kijken we daarom naar de CAPEX, de Capital Expenditures ofwel kapitaaluitgaven.

Die delen we door de omzet enerzijds en de operationele kasstroom anderzijds.

Wij streven naar bedrijven met:

CAPEX/omzet < 5%

CAPEX/operationele kasstroom < 25%

Maar opgelet. Staar je niet blind op een hoge kapitaalintensiteit.

Soms zijn hoge cijfers net goed nieuws. Wanneer een bedrijf vandaag nog veel investeert in toekomstige groei, kan dat je compounder van morgen zijn.

Dan is een hoge kapitaalintensiteit niet zo erg, want op de lange termijn kan die veel waarde creëren.

Maak dus een onderscheid tussen twee soorten CAPEX: de onderhouds-CAPEX enerzijds, de investeringen om de motor draaiende te houden, en de groei-CAPEX anderzijds.

Dit zijn investeringen die het bedrijf naar een hoger niveau tillen.

Je moet tijdens je strenge selectieprocedure eigenlijk enkel naar de onderhouds-CAPEX kijken.

Laten we Copart er even bij nemen als voorbeeld.

Copart is een bedrijf dat auto’s verkoopt, vooral auto’s die beschadigd zijn of teruggenomen door verzekeringen.

Je kunt de cijfers van Copart hier terugvinden:

Ga naar Fiscal.ai

Zoek op Copart.

Klik op ‘Financials’.

Zoek in de zoekbalk onderaan naar ‘Capital Expenditure’, ‘Total Revenues’ en ‘Cash from Operating Activities’.

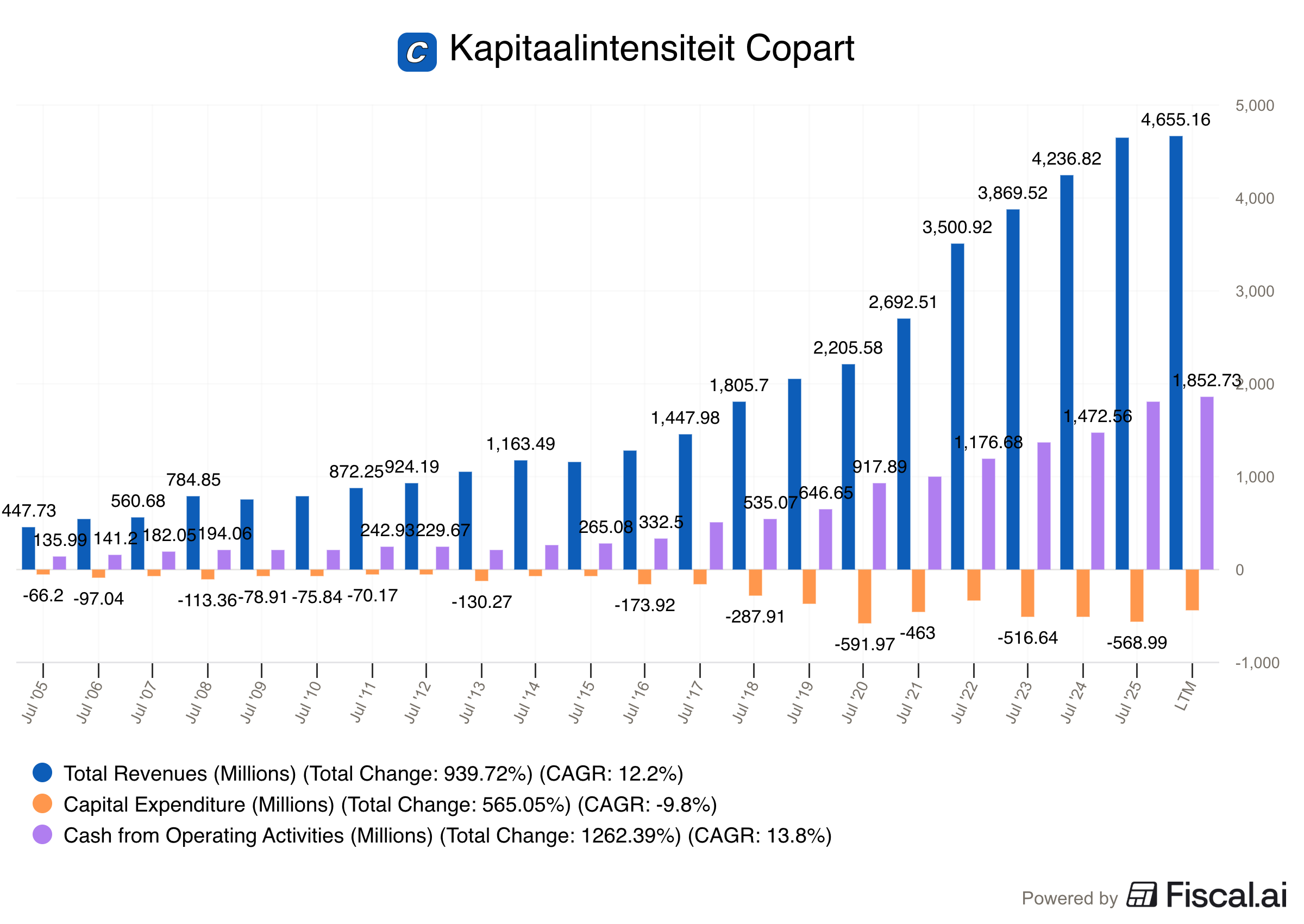

Je krijgt nu deze grafiek te zien:

Zoals je kunt zien is de CAPEX gelijk aan 569 miljoen dollar. De omzet (Total Revenues) is gelijk aan 4.647 miljoen dollar.

Hiermee kun je de CAPEX/omzet berekenen:

CAPEX/omzet = CAPEX / Total Revenues

CAPEX/omzet = 569 miljoen dollar / 4.647 miljoen dollar = 12,2%De Cash from Operating Activities is gelijk aan 1.800 miljoen dollar. Je kunt nu de CAPEX/operationele cashflow berekenen:

CAPEX/operationele cashflow = Total CAPEX / Total Revenues

CAPEX/operationele cashflow = 569 miljoen dollar / 1.800 miljoen dollar = 31,6%Copart ziet er met andere woorden vrij kapitaalintensief uit.

De CAPEX/omzet is gelijk aan 12,2% terwijl we graag willen dat dit cijfer lager is dan 5%.

De CAPEX/operationele cashflow is gelijk aan 31,6% terwijl we dit cijfer onder de 25% willen.

Maar wat als we nu de investeringen die Copart doet voor toekomstige groei buiten beschouwing laten?

Wat als we nu eens enkel naar de onderhouds-CAPEX kijken?

Als vuistregel stellen we dat de onderhouds-CAPEX gelijk is aan de afschrijvingen en amortisatie (afschrijvingen en amortisatie zijn kosten die tonen hoe iets elk jaar een beetje minder waard wordt, zoals een machine die slijt of een licentie die afloopt).

CAPEX = onderhouds-CAPEX + groei-CAPEX

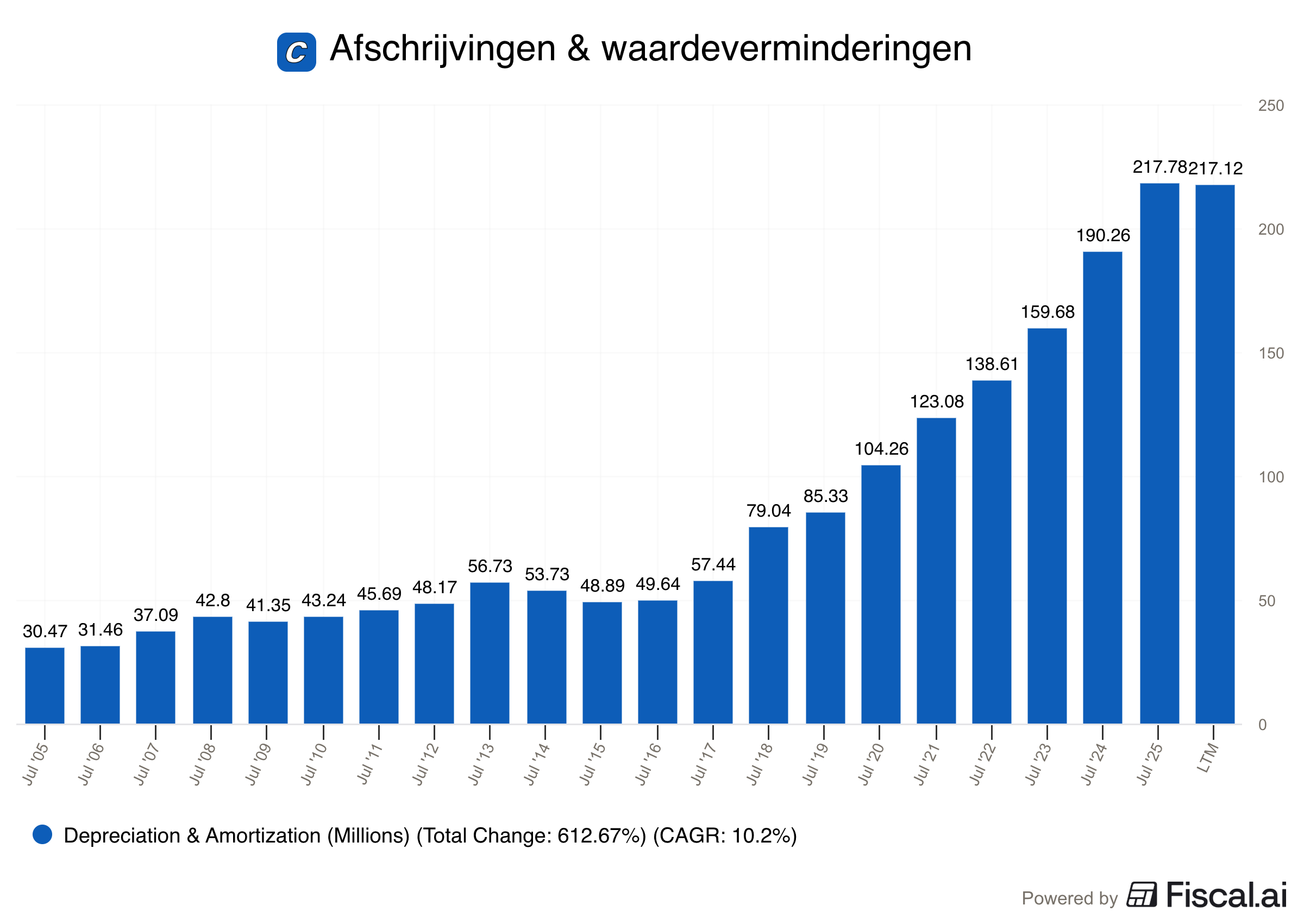

waarbij onderhouds-CAPEX = afschrijvingen & waardeverminderingenVia Fiscal.ai gaan we nu op zoek naar de afschrijvingen & waardeverminderingen (Depreciation & Amortization).

Je kunt deze makkelijk terugvinden door te zoeken op de term ‘Depreciation & Amortization’.

Zoals je kunt zien zijn de afschrijvingen en waardeverminderingen voor Copart gelijk aan 217,8 miljoen dollar.

Herinner je dat de totale CAPEX gelijk was aan 569 miljoen dollar.

We kunnen nu de formule invullen:

CAPEX = onderhouds-CAPEX + groei-CAPEX

waarbij onderhouds-CAPEX = afschrijvingen en waardeverminderingen

Groei-CAPEX = CAPEX – onderhouds-CAPEX

Groei-CAPEX = 569 miljoen dollar – 217,8 miljoen dollar = 351,2 miljoen dollarVan de totale CAPEX (569 miljoen dollar) wordt dus 351,2 miljoen dollar of 61,7% gebruikt voor groei-investeringen.

Dit zijn investeringen die ervoor moeten zorgen dat Copart meer aandeelhouderswaarde zal genereren in de toekomst.

Als we nu naar de kapitaalintensiteit gaan kijken waarbij we enkel de onderhouds-CAPEX in rekening nemen, krijgen we het volgende:

Onderhouds-CAPEX/omzet = 217,8 miljoen dollar / 4647 miljoen dollar = 4,7%

Onderhouds-CAPEX/operationele cashflow = 217,8 miljoen dollar / 1800 miljoen dollar = 12,1%Plots ziet het plaatje er veel aantrekkelijker uit.

Nog een ander positief punt?

De zware investeringen in toekomstige groei betekenen ook dat de huidige vrije kasstroom van Copart een onderschatting is van de economische realiteit.

Waarom?

Omdat die investeringen de vrije kasstroom vandaag verlagen, maar later wél voor heel wat waarde voor beleggers zullen zorgen.

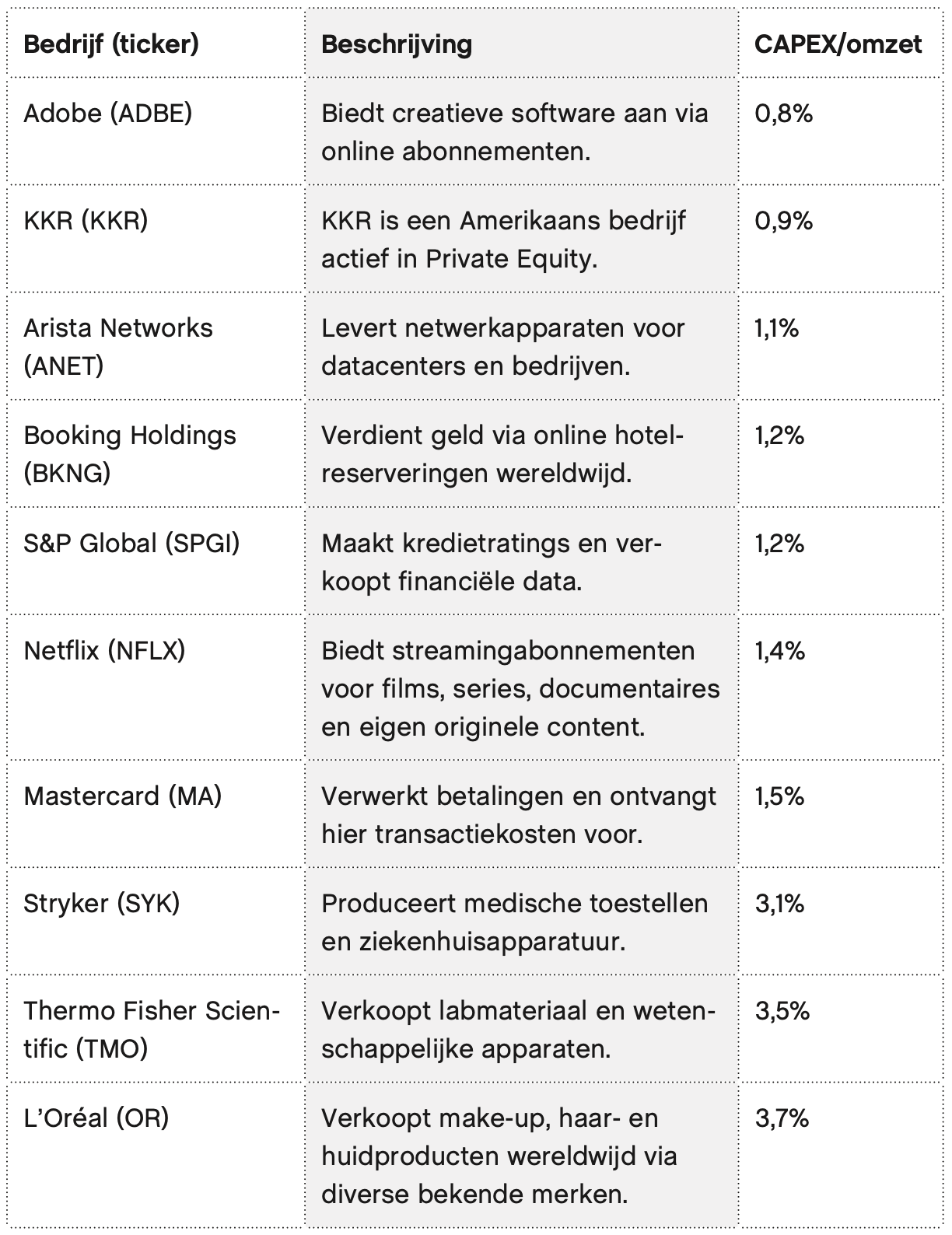

Hier zijn tien kwaliteitsbedrijven met een heel lage kapitaalintensiteit:

📚 Boek

Dit artikel komt rechtstreeks uit mijn nieuw boek ‘De Kwaliteitsbelegger’.

Indien je interesse hebt, kan je het boek hier bestellen:

Hier zijn enkele reviews van Standaard Boekhandel:

Hoe ik jou kan helpen

Dat was het voor vandaag.

Benieuwd naar meer? Ontdek in deze video hoe ik jou verder kan helpen:

Beleggen in de beste bedrijven ter wereld

Pieter

PS Dankzij de niet-tevreden, geld-teruggarantie kan je De Kwaliteitsbelegger risicoloos uittesten. Hoe? Bekijk deze video.

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen