📈 Deep Dive UnitedHealth Group

Analyse UnitedHealth Group

Dag Partner 👋

De afgelopen maanden heeft Warren Buffett een mysterieus aandeel gekocht.

Afgelopen weekend kwam naar buiten om welk aandeel het gaat: UnitedHealth Group.

Dat is best grappig.

In mei dit jaar was ik in Omaha met Josh, een Amerikaan die onze dividendnieuwsbrief met veel passie schrijft.

Een aandeel waar TJ het over had aan de bar?

UnitedHealth Group.

Hij zei dat het een geweldige kans was voor beleggers. En dat om twee redenen:

Het is een fantastische dividendgroeier

Het aandeel is spotgoedkoop

En raad eens?

Warren Buffett kocht UnitedHealth... precies om die twee redenen. Alleen was Josh al 2 maanden vroeger dan Buffett.

UnitedHealth Group zat daarom al in de portefeuille van Compounding Dividends.

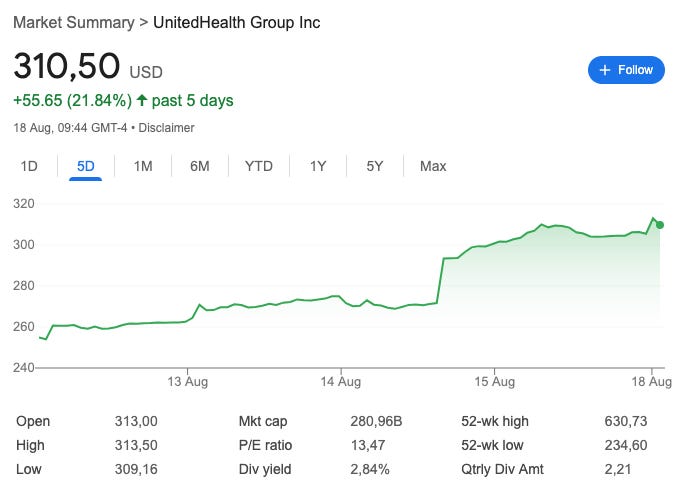

Het aandeel steeg met +22% in 5 dagen.

Het betekent dat ons Portfolio €10.595,30 winst maakte. In slechts 5 dagen.

Enkel en alleen dankzij UnitedHealth Group.

Wil je Compounding Dividends eens risicoloos uitproberen?

Dat kan via deze link. Merk wel op dat deze nieuwsbrief in het Engels is.

Deep Dive UnitedHealth Group

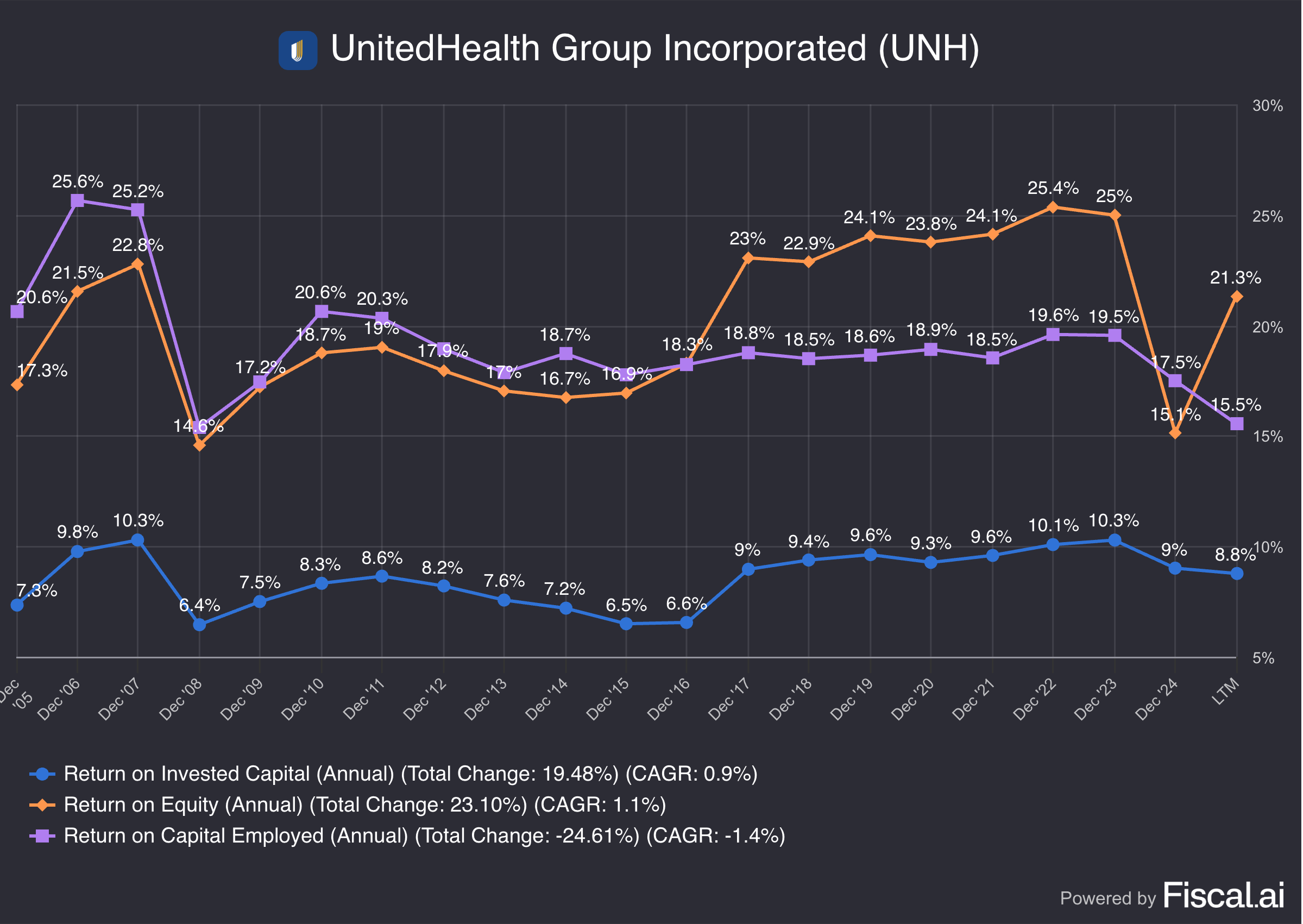

1. Begrijp ik hoe UnitedHealth Group geld verdient?

Laten we eens kijken naar het bedrijfsmodel van UnitedHealth Group.

Wat is UnitedHealth Group?

UnitedHealth Group is een ziektekostenverzekeraar en een aanbieder van gezondheidszorgdiensten.

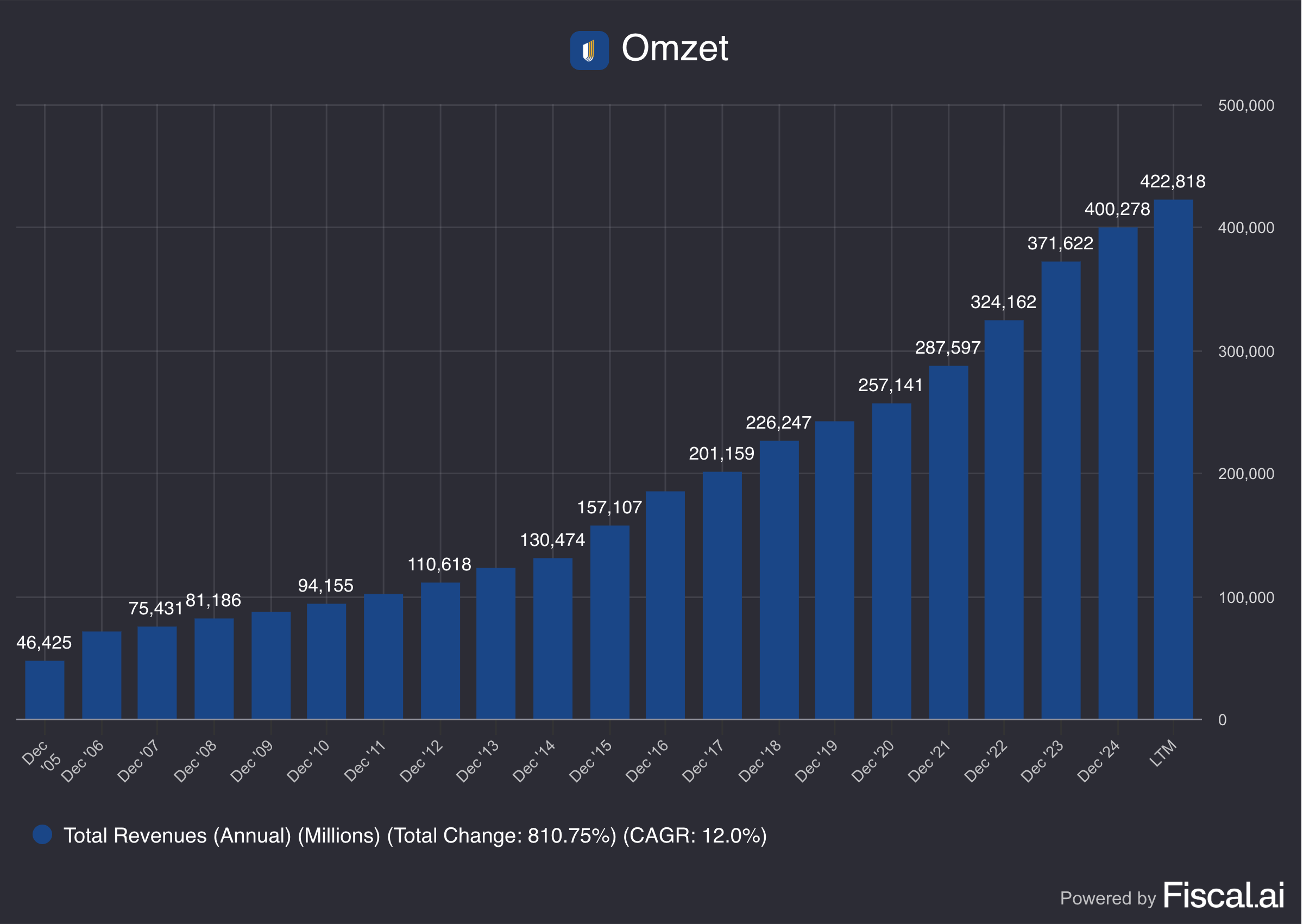

Het is actief in bijna alle delen van de Amerikaanse zorg, helpt meer dan 150 miljoen mensen en genereert elk jaar $400 miljard omzet

Bedrijfsstructuur:

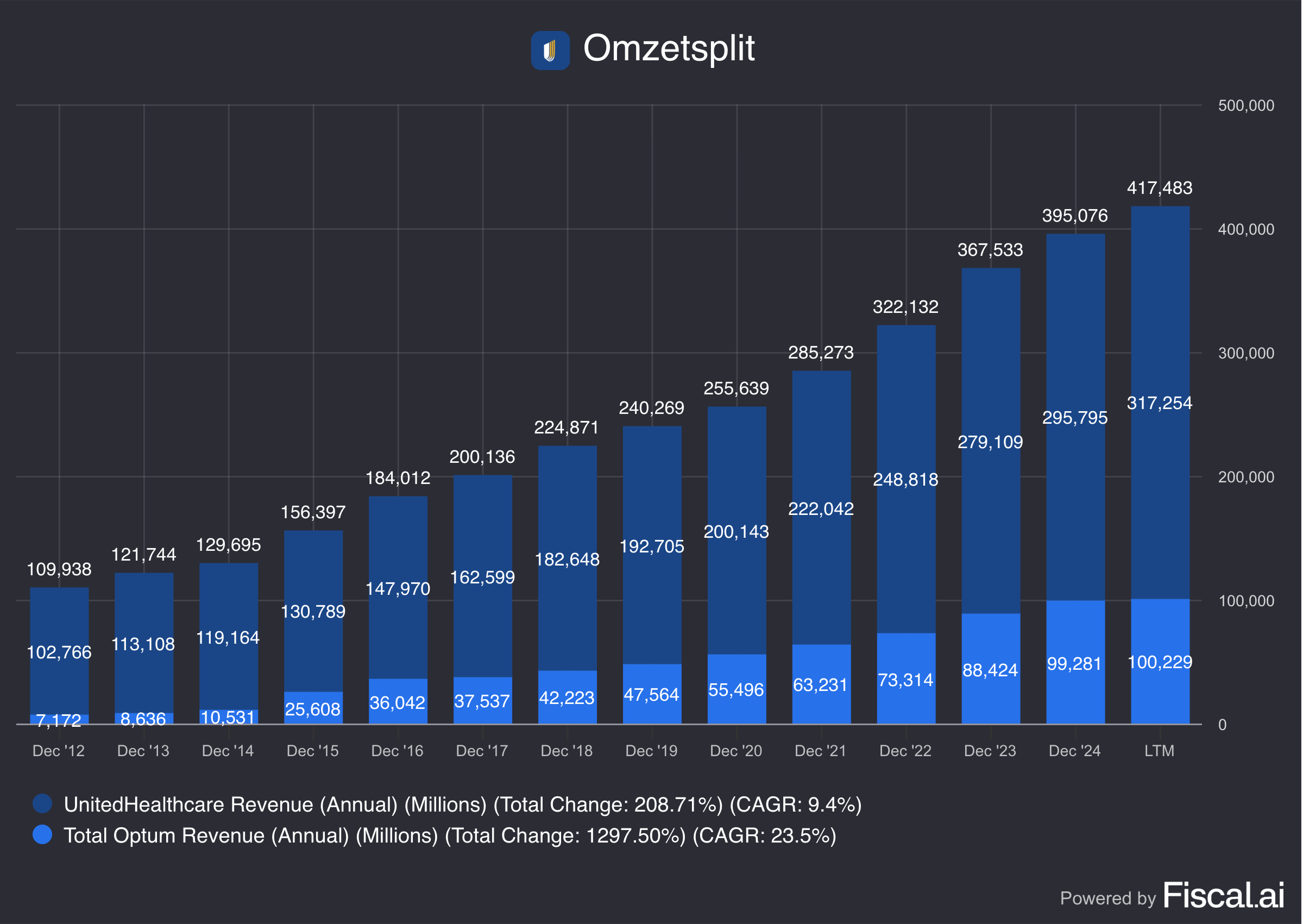

UnitedHealth Group is onderverdeeld in twee segmenten:

UnitedHealthcare (UHC): De verzekeringstak, die risico's verzekert, zorg betaalt en premies int

Optum: Het diensten- en technologieplatform

UHC genereert het grootste deel van de omzet.

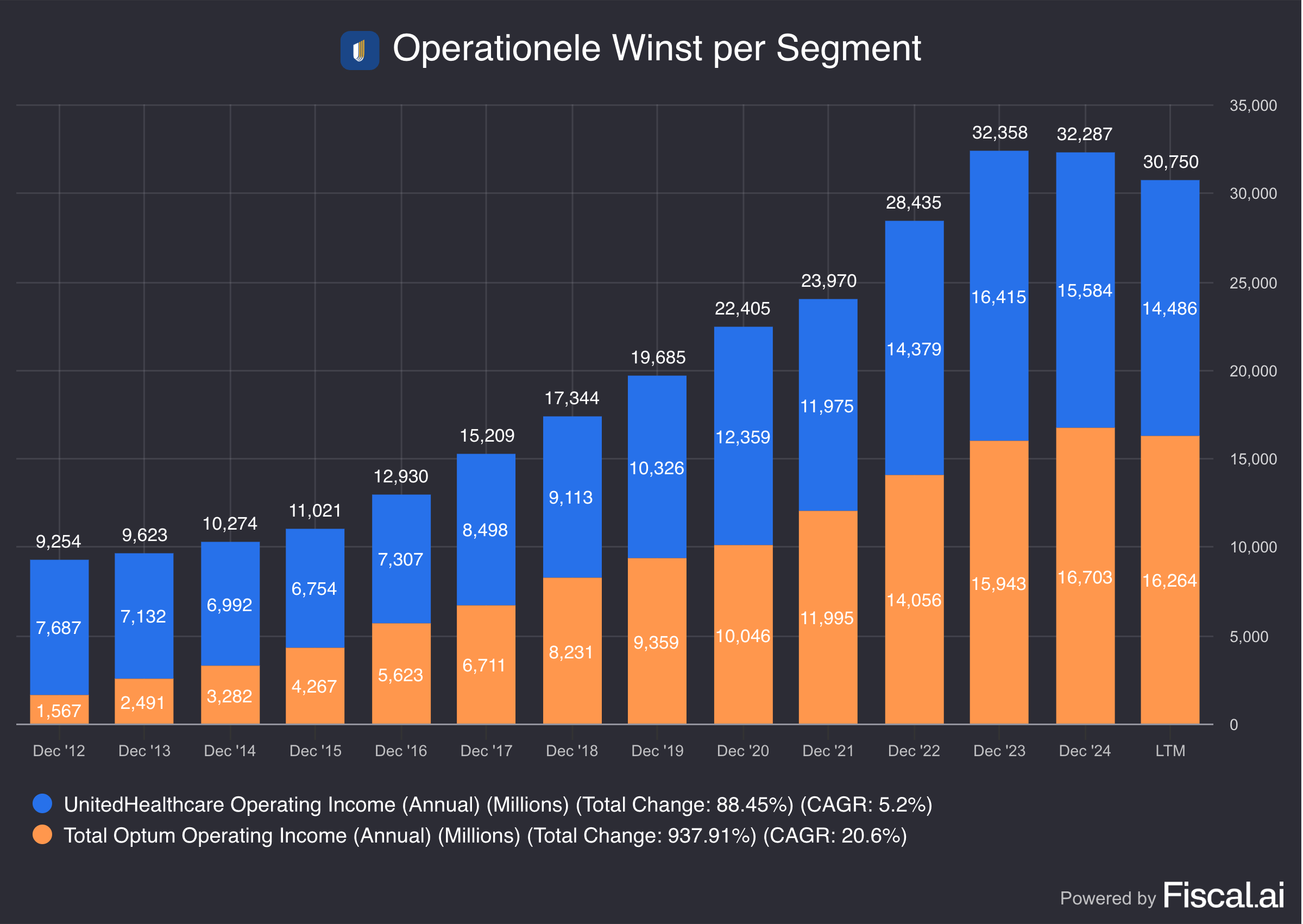

Maar als we kijken naar de operationele winst, zie je bijna een 50/50 verdeling.

Optum is dus winstgevender dan UnitedHealthcare.

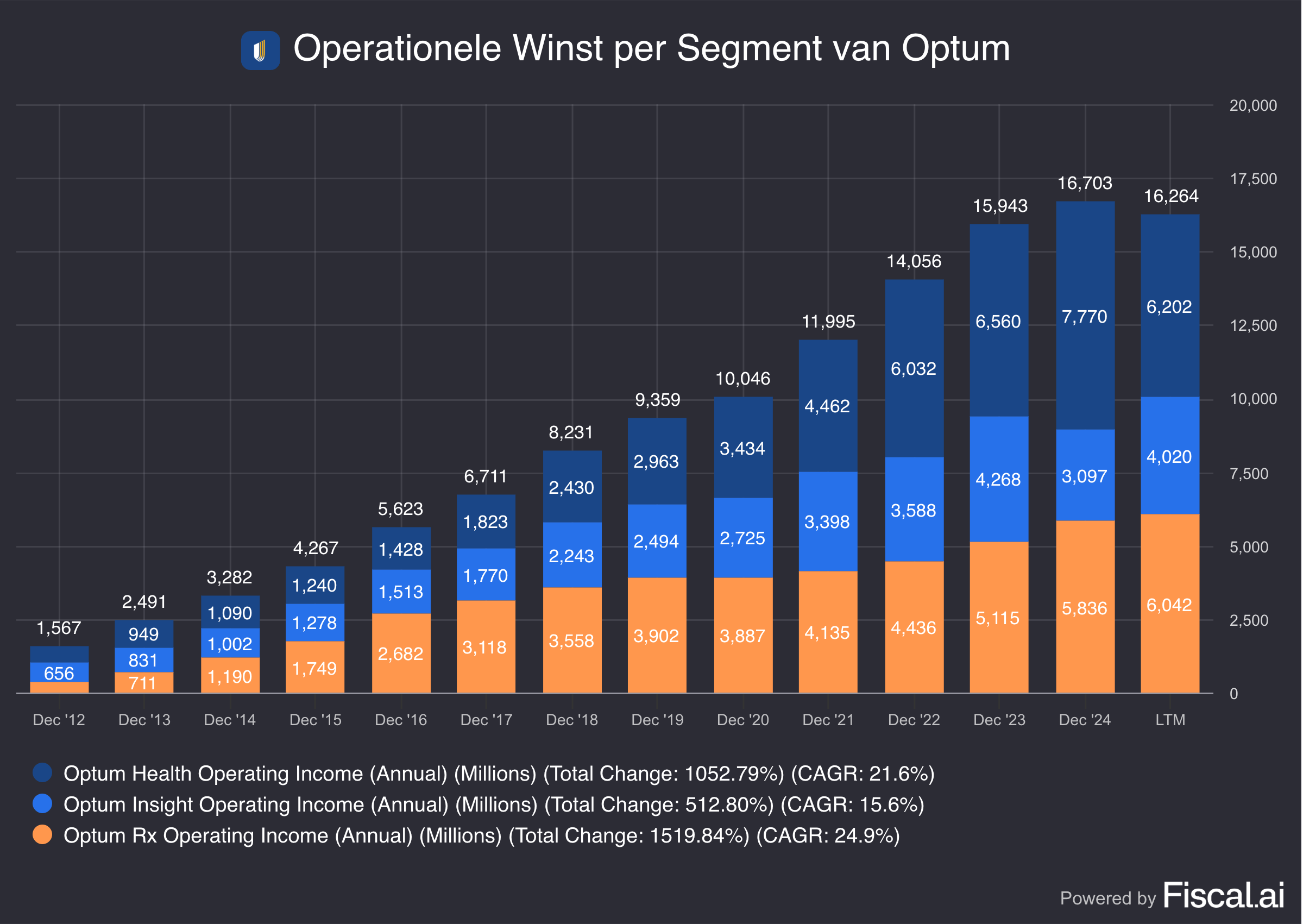

Optum is verder onderverdeeld in drie segmenten:

Optum Health: biedt zorg via klinieken, operatiecentra en huisbezoeken

Optum Insight: doet data-analyse en helpt ziekenhuizen en verzekeraars met hun administratie en technologie

OptumRx: beheert apotheken en onderhandelt over de prijzen van medicijnen

De meeste operationele winst komt van Optum Health en OptumRx:

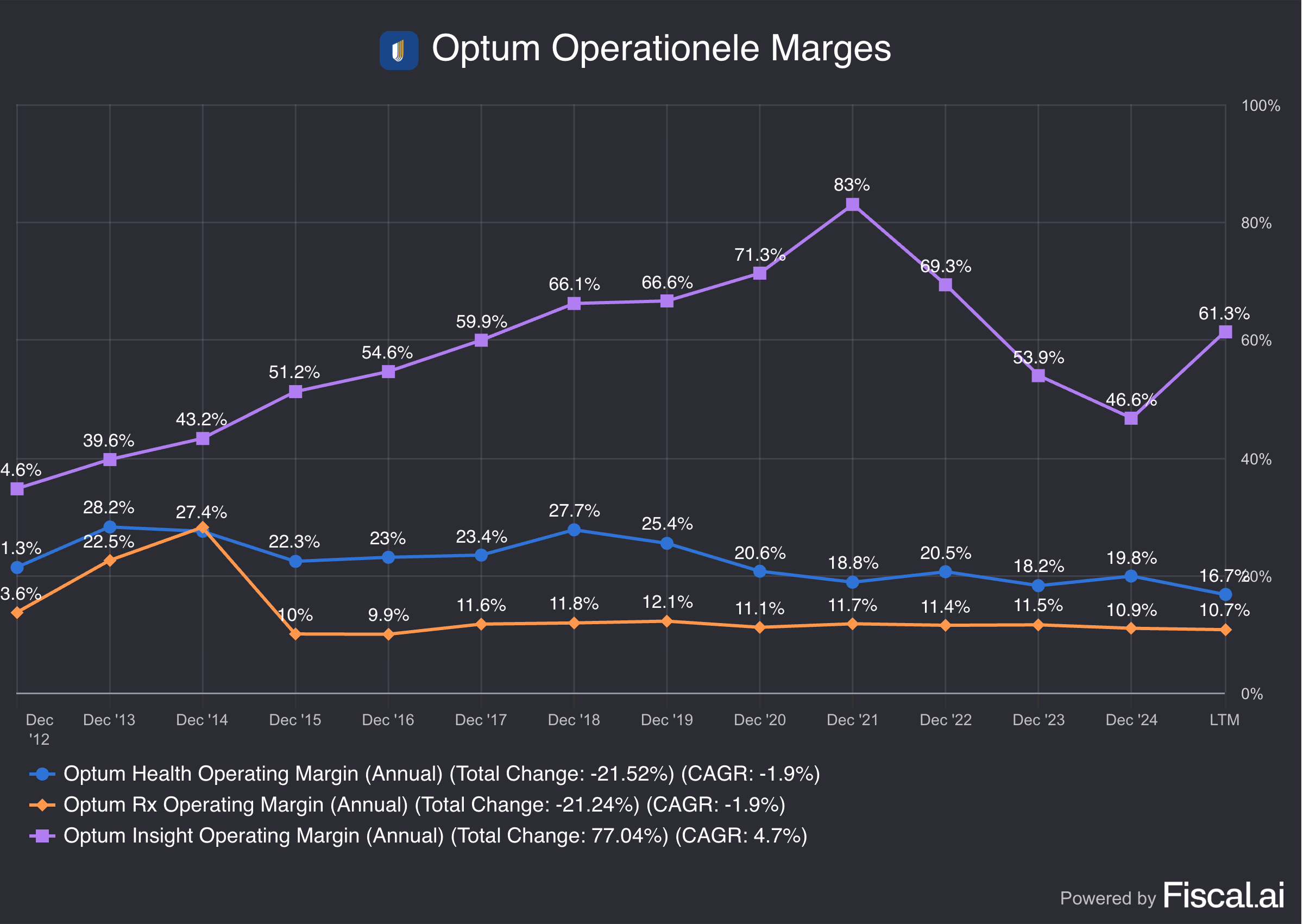

Optum Insight heeft echter de hoogste winstmarge van de drie:

Flywheel Model

UnitedHealth Group heeft zijn bedrijfssegmenten samengevoegd om een flywheel te bouwen.

Het werkt als volgt:

UHC haalt klanten binnen en krijgt premies

Optum levert diensten, beheert kosten, analyseert gegevens en verleent zorg

Samen vormt dit een feedbackloop: meer data → betere prijzen → betere zorg → hogere winst

Competitieve voordelen:

Schaal: UHC helpt meer dan 50 miljoen mensen en kan daardoor betere prijzen zetten

Integratie: Ze combineren verzekering, zorg en data, waardoor alles vlotter werkt

Data: Ze hebben een van de grootste zorgdatabases in de VS, die helpt om kosten te voorspellen en te besparen

Technologie: Met AI en slimme software kunnen ze risico’s beter inschatten en werken ze efficiënter

Er is geen ander gezondheidsbedrijf dat is opgebouwd zoals UnitedHealth Group.

CVS: vooral een apotheek en stapte via de aankoop van Aetna in verzekeringen en zorg

Cigna: heeft een grotere PBM-activiteit door de overname van Express Scripts, maar heeft een kleinere verzekeringstak

Elevance Health: probeerde vooral te groeien met bedrijven in dezelfde sector, terwijl UnitedHealth juist bedrijven uit de hele zorgketen samenbrengt

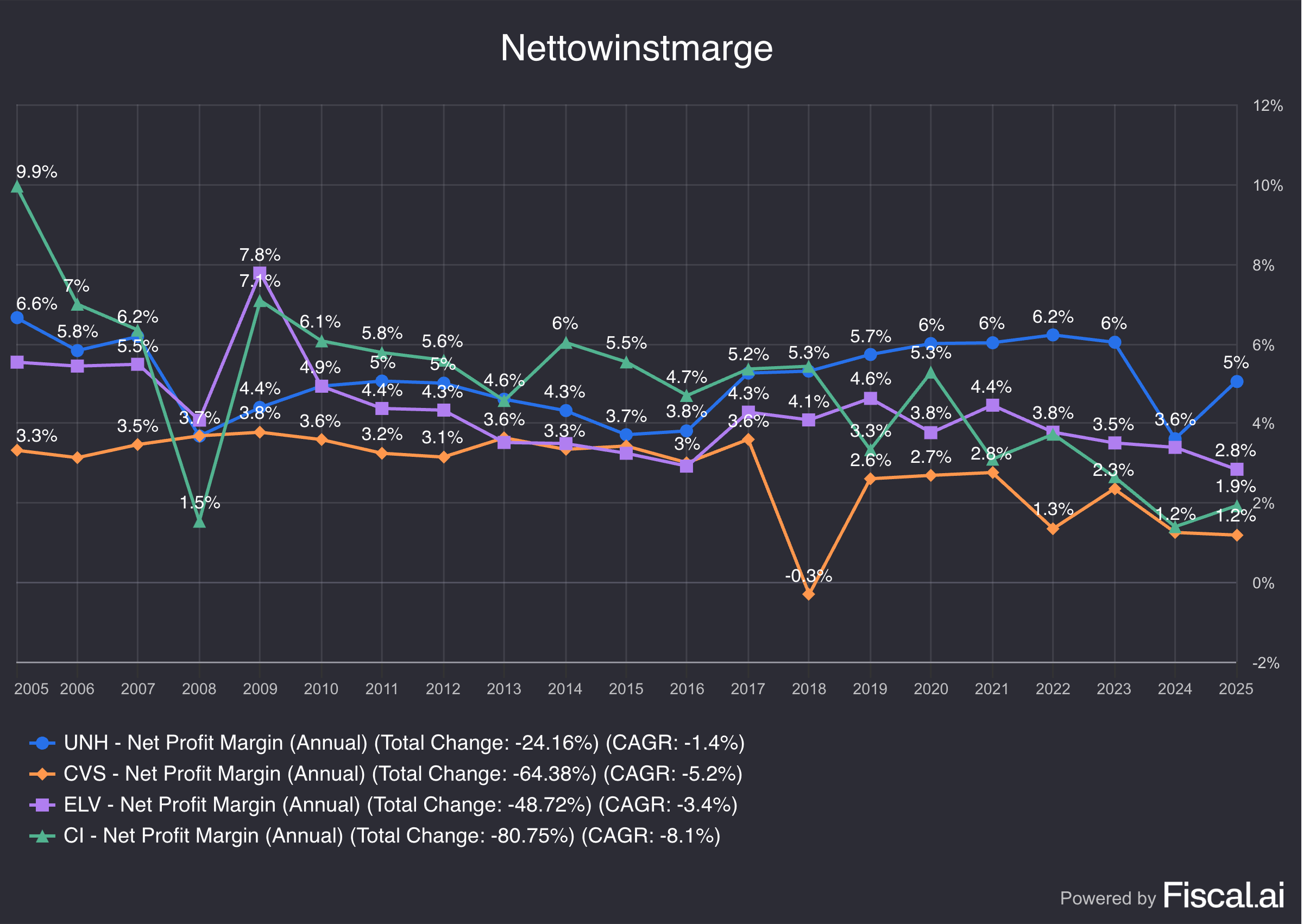

De moat is duidelijk te zien in de winstmarges vergeleken met die van concurrenten:

2. Wordt het bedrijf geleid door uitstekende managers?

De daling van de beurskoers de afgelopen maanden is deels te wijten aan het management.

Andrew Witty

Andrew Witty was van 2021 tot 13 mei 2025 CEO van UnitedHealth.

Hij trad af door ‘persoonlijke redenen’.

Tijdens zijn leidinggevende functie bij het bedrijf waren er verschillende potentiële problemen.

Witty werkte grotendeels op afstand. Hij woonde in Engeland, zat soms in Washington D.C., maar zelden in het hoofdkantoor in Minnesota. Hij vloog met privéjets heen en weer en liet de dagelijkse leiding over aan zijn rechterhand, Dirk McMahon

Onconventionele leiderschapsstijl: Witty droeg vaak een trainingspak en sneakers. Dat botste met de serieuze cultuur binnen UnitedHealth

Gebrek aan ervaring: Witty was voorheen CEO van geneesmiddelenfabrikant GlaxoSmithKline. Net als zijn team met mensen als Roger Connor en Rupert Bondy. Zij hadden weinig ervaring in de Amerikaanse zorgsector

Groei en risico's van Medicare Advantage: Toch zette Witty vol in op groei. Vooral via Medicare Advantage, een lucratieve maar complexe tak van zorgverzekeringen voor ouderen. Dat leverde flink geld op, tot de regels in 2023 veranderden. In 2024 werd dat pijnlijk duidelijk in de cijfers

Een analyse van Optum uit 2023 waarschuwde al voor de gevolgen van de nieuwe factureringsregels van Medicare. Maar Witty bleef optimistisch. Hij wilde juist méér klanten aantrekken die veel zorg nodig hadden. Terwijl concurrenten zich terugtrokken vanwege de oplopende kosten

Operationele en externe uitdagingen: Een grote hack trof de technologieafdeling in 2024. En in hetzelfde jaar werd een topman van UnitedHealthcare op tragische wijze vermoord. Dat vergrootte de onrust alleen maar

Ook kwam er kritiek op hoe het bedrijf zijn geld verdient: vooral via Medicare-diagnoses.

En de manier waarop vooraf toestemming moest worden gevraagd voor behandelingen, frustreerde zowel artsen als patiënten.

Stephen Hemsley

Stephen Hemsley leidde het bedrijf van 2006 tot 2017 en keert nu terug als CEO na het vertrek van Witty.

We beginnen met een blik op zijn verleden als CEO:

Hemsley heeft een achtergrond in boekhouding. Hij bouwde het bedrijf uit tot wat het nu is, onder andere door de uitbreiding van Optum

Hij was veel meer hands-on dan Witty en hield maandelijks vergaderingen met het management in het hoofdkantoor in Minnesota. Deelnemers noemden deze vergaderingen ‘colonoscopieën’.

Hij heeft het bedrijf succesvol door grote veranderingen geleid. Bijvoorbeeld in 2010, toen de Affordable Care Act (ACA) alles op z’n kop zette in de Amerikaanse zorgwereld

Wat nu?

Hemsley gelooft dat de meeste problemen oplosbaar zijn

Zijn verloning is erg interessant: hij krijgt $1 miljoen per jaar als loon. Daarnaast kreeg hij een eenmalige beloning van $60 miljoen in aandelen. Die aandelen worden na drie jaar onvoorwaardelijk van hem, zolang hij niet tussentijds vertrekt of ontslagen wordt. In die periode ontvangt hij geen extra bonussen of aandelen.

Hemsley’s compensatie is dus sterk afhankelijk van de beurskoers van UnitedHealth Group

Op 16 mei kocht hij ook voor $25 miljoen aan UNH-aandelen

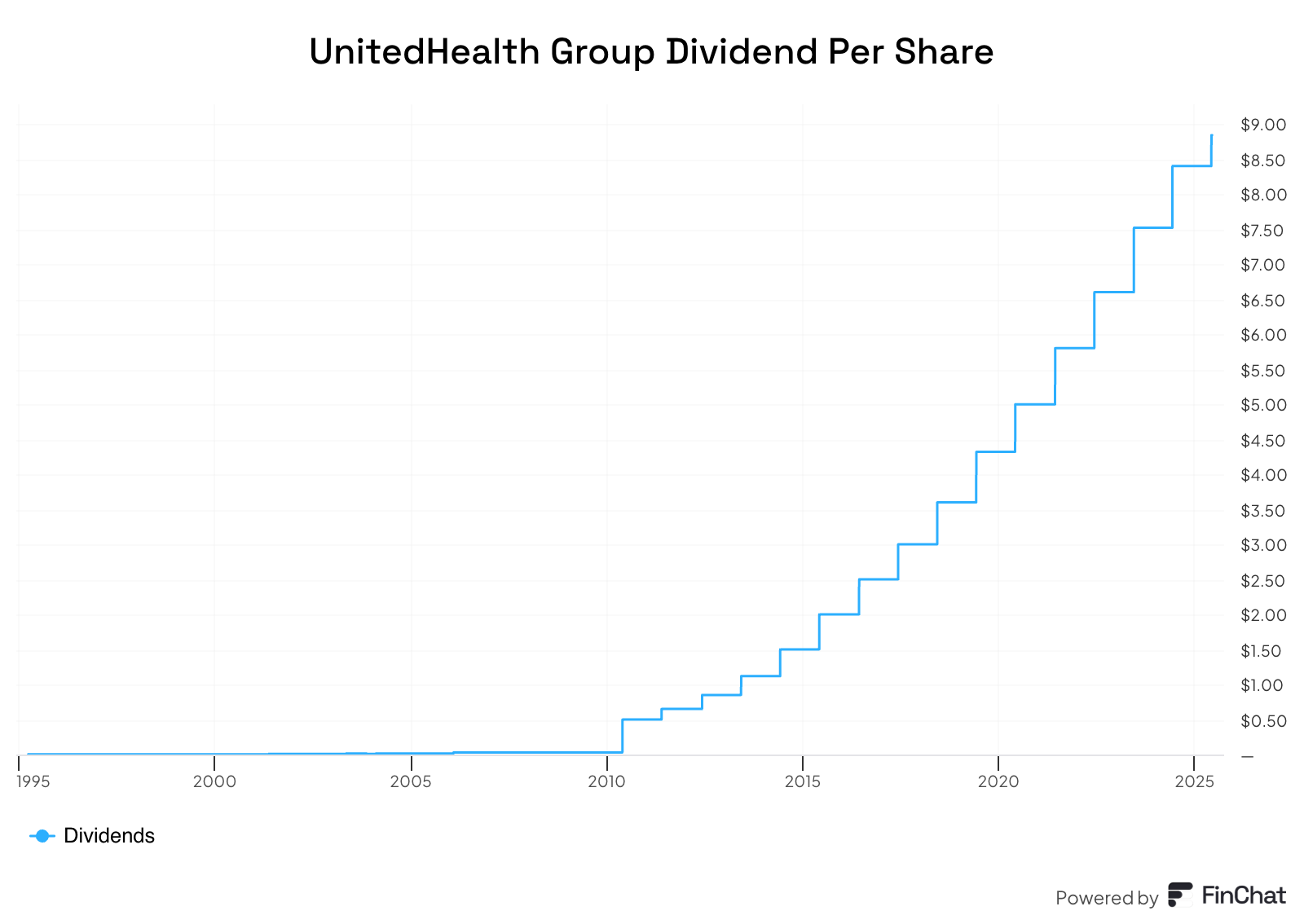

3. Hoe ziet de groei van het dividend eruit?

Wij willen graag het volgende zien

Een dividend dat gedurende 10 jaar elk jaar is gegroeid

Een gemiddelde dividendgroei van minstens 5% per jaar

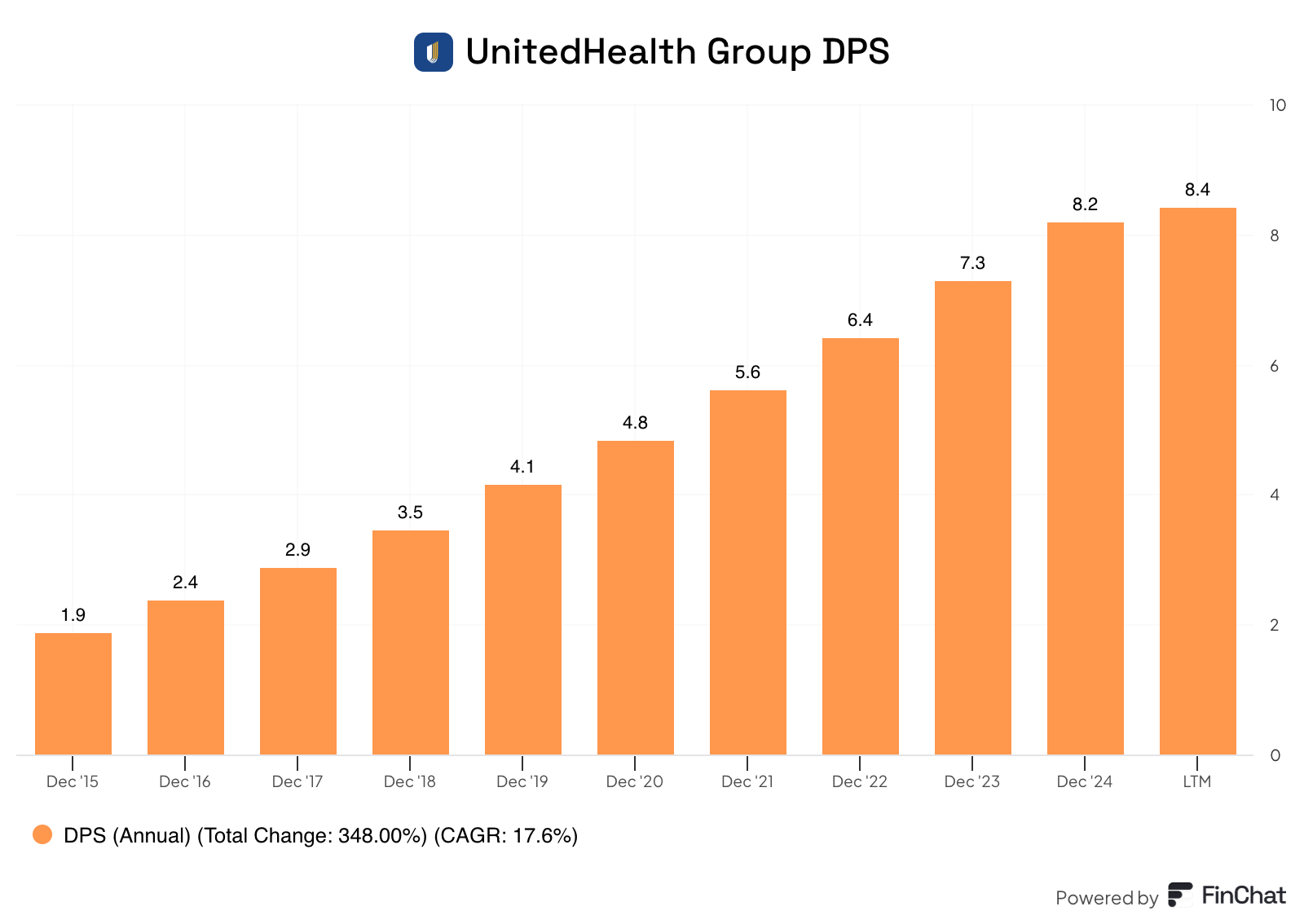

UnitedHealth Group heeft een uitstekende geschiedenis op het gebied van dividendgroei:

Dividendgroei voorbije 5 jaar: 14,2% per jaar

Dividendgroei voorbije 10 jaar: 18,8% per jaar

4. Is het bedrijf actief in een interessante eindmarkt?

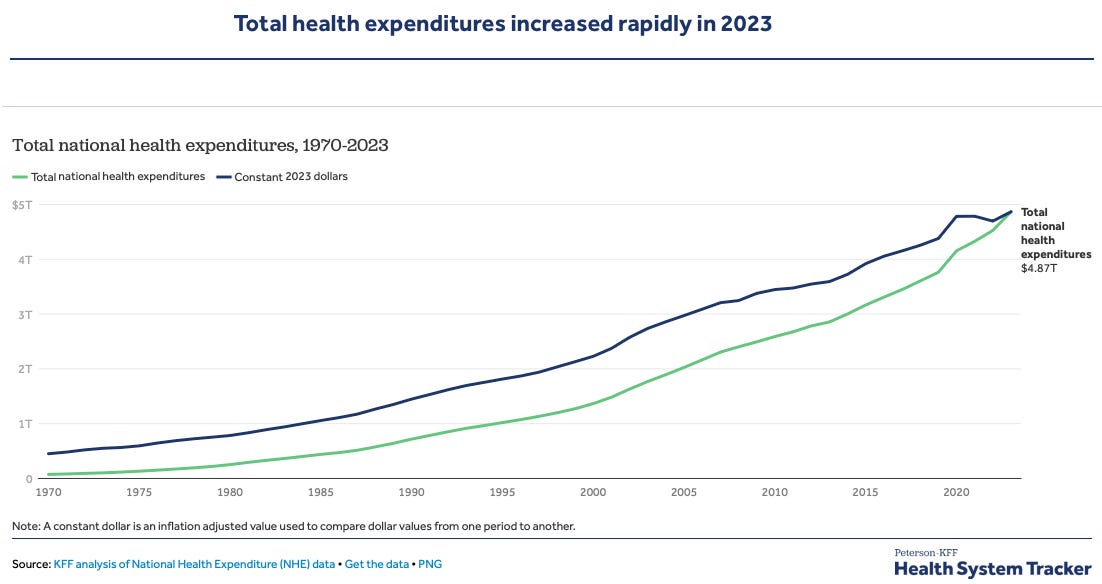

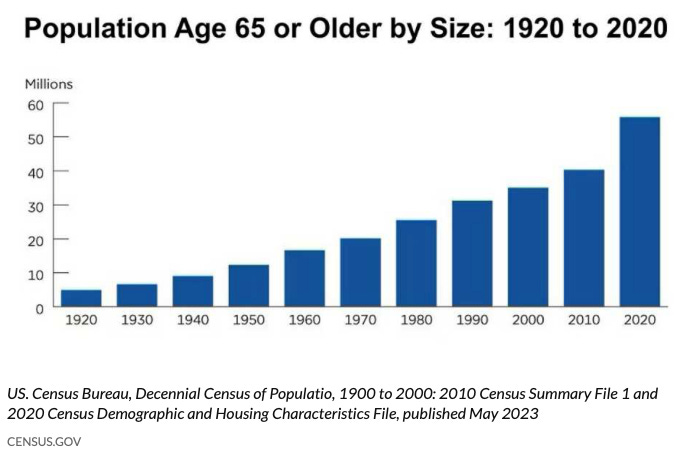

De zorgkosten in de VS stijgen al tientallen jaren en het lijkt er niet op dat dit snel gaat veranderen.

De VS vergrijst in hoog tempo. Dat betekent meer doktersbezoeken en hogere zorgkosten.

Het bedrijf profiteert van deze trend en zal dat waarschijnlijk nog heel lang blijven doen.

5. Wat zijn de grootste risico’s?

Hier zijn de belangrijkste risico’s voor UnitedHealth Group:

Reguleringsrisico’s:

Medicare Advantage: Er wordt steeds kritischer gekeken naar hoe medische behandelingen worden gecodeerd.

Soms klinkt zelfs de term “overcodering” of fraude. Omdat er veel ruimte is voor interpretatie, kan het zijn dat UnitedHealth een boete betaalt of een schikking treft. Maar het kan ook net zo goed dat er niets verkeerds wordt gevonden.

Medicare Advantage is een van de strengst gecontroleerde programma’s in de VS. Tot nu toe zijn er bij de reguliere controles geen fraudezaken gevonden bij UnitedHealth.

Politieke druk: Beide partijen in de Amerikaanse politiek letten scherp op de zorgkosten. Vooral verzekeringsprogramma’s zoals Medicare Advantage en apotheekdiensten liggen vaak onder vuur.

CEO Hemsley heeft UnitedHealth eerder al door dit soort stormen geloodst. Grote zorgspelers staan al jarenlang onder een vergrootglas. Dit is dus niets nieuws. En ondertussen zijn de winsten blijven groeien. Dankzij het geïntegreerde model van UnitedHealth kunnen zij beter dan concurrenten omgaan met eventuele veranderingen.

Mogelijke veranderingen in de vergoedingsmodellen van CMS (Centers for Medicare & Medicaid Services) kunnen marges beïnvloeden

UnitedHealth kan de premies elk jaar opnieuw vaststellen. Eventuele gevolgen zullen van korte duur zijn.

Schommelingen:

Na COVID zagen we meer medische behandelingen dan verwacht. Denk aan extra operaties en doktersafspraken. Dat drukte de winstmarges, vooral in contracten bij Optum Health.

Gelukkig past UnitedHealth elk jaar de premies aan. Daardoor is dit een tijdelijk probleem dat eenvoudig te corrigeren is.

De complexiteit van de Amerikaanse zorg:

De zorg in de VS is gefragmenteerd en duur: Alleen de administratie kost al 30% meer dan in andere landen. Navigeren in zo’n omgeving is lastig.

UnitedHealth heeft hier een voordeel. Hun geïntegreerde model zorgt voor betere data en lagere kosten dan de concurrentie.

Patiënten hebben steeds zwaardere aandoeningen, wat de voorspelbaarheid verkleint.

Met de data van Optum kan UnitedHealth slimmer beslissingen nemen. En omdat prijzen elk jaar opnieuw worden vastgesteld, blijft dit risico beperkt

Successierisico’s:

Het vertrek van CEO Andrew Witty zorgt voor onzekerheid. Hij was nauw verbonden met de groeiplannen van Optum.

UnitedHealth heeft een bewezen topman teruggehaald, en zijn belangen lopen gelijk met die van de aandeelhouders.

Reputatierisico:

Beschuldigingen van geweigerde claims of agressieve facturering kunnen het beeld van het bedrijf schaden. Zowel bij het publiek als bij toezichthouders.

Geen enkele zorgverzekeraar is populair. Mensen hebben de verzekering nodig, maar vaak nauwelijks keuze. In de VS is de sector zo geconcentreerd dat overstappen moeilijk is

Een belangrijke maatstaf zijn de Medicare Advantage-plannen. Die krijgen sterren van de overheid, van 1 (slecht) tot 5 (uitstekend). Voor 2025 scoort 73% van de UHC-leden 4 sterren of hoger. Dat is goed.

6. Heeft het bedrijf een gezonde balans?

We houden van bedrijven met weinig schuld. Een Schulden/Eigen Vermogen Ratio onder de 50% is vaak een goed teken.

De Schulden/Eigen Vermogen ratio van UnitedHealth bedraagt 80%. Op het eerste zicht is dit dus hoog.

Maar de balans van UNH is vrij complex. De reden?

Float.

Het bedrijf ontvangt premies vooraf, terwijl ze de potentiële zorgkosten van patiënten pas later moeten betalen.

Boekhoudkundig moeten die vooruitbetaalde bedragen als verplichtingen op de balans staan.

Ze heten daar “unearned premiums”. Daarnaast staan er ook “onbetaalde claims”: schattingen van wat UnitedHealth straks nog moet uitkeren.

Maar de belangrijkste vraag: is de schuldpositie écht een risico?

Laten we het eenvoudig houden.

UnitedHealth Group heeft $71,2 miljard aan langlopende schulden.

Ze hebben $30 miljard aan cash en $55 miljard aan investeringen. Dat is genoeg om de schulden af te lossen.

De balans van UnitedHealth ziet er met andere woorden toch goed uit.

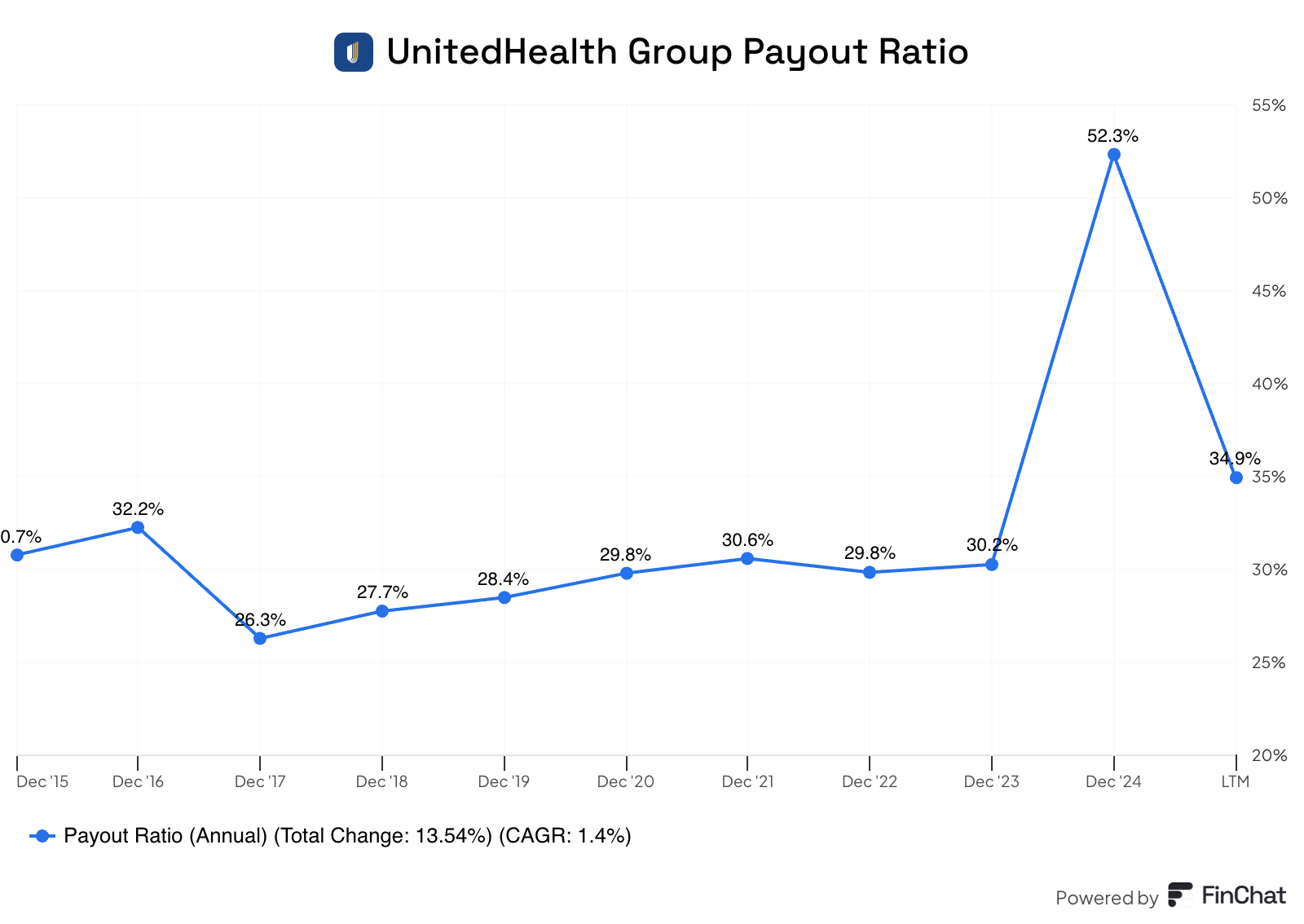

7. Is het bedrijf goed in kapitaalallocatie?

Als dividendbelegger kijk je naar de Payout Ratio van een bedrijf.

Payout Ratio = Dividend/NettowinstWe hebben liefst een Payout Ratio van <60%.

Bij UnitedHealth Group ligt die verhouding meestal onder de 30%.

Daarnaast ziet de kapitaalallocatie er goed uit:

8. Kan UnitedHealth aantrekkelijk groeien?

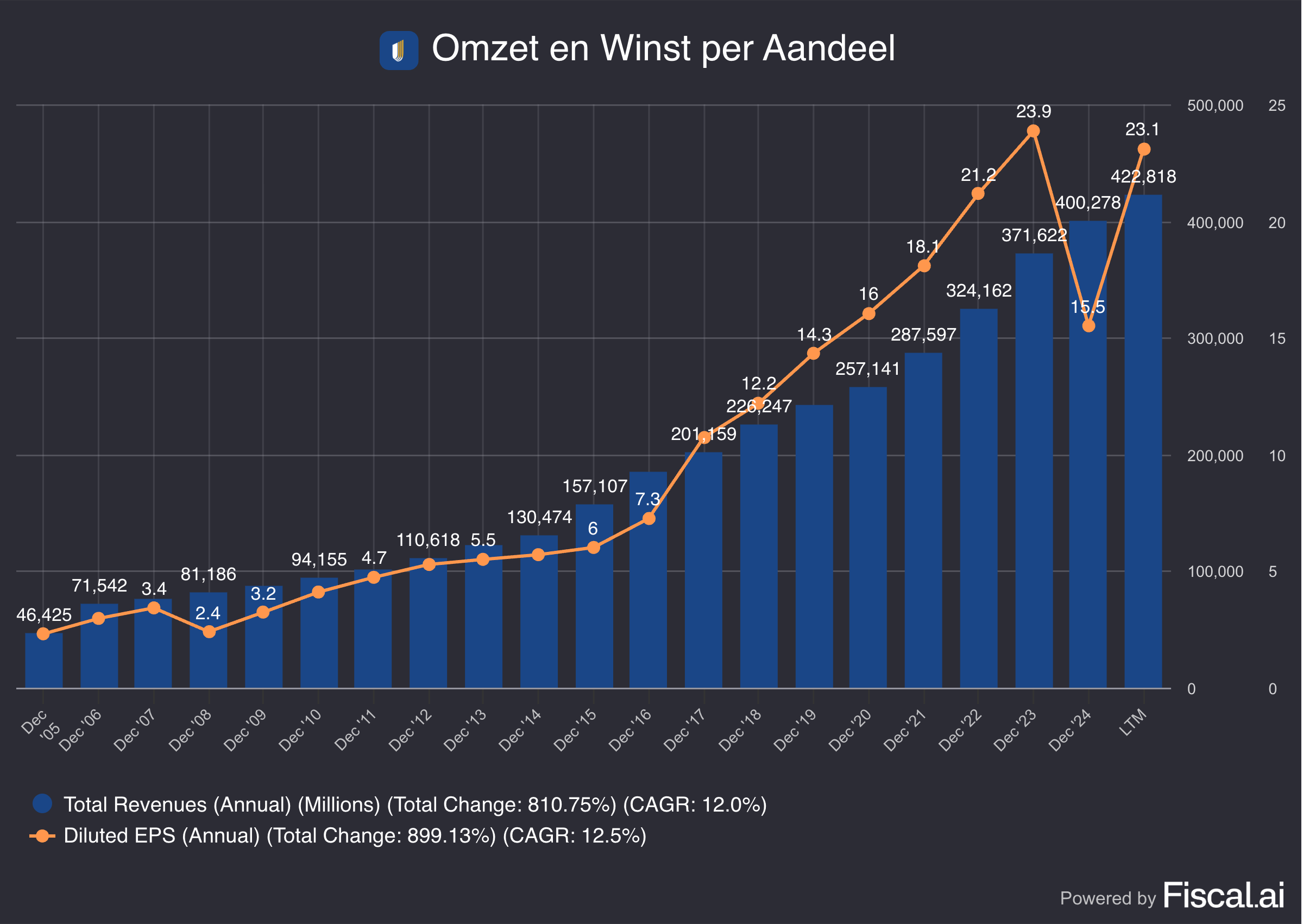

UnitedHealth publiceert aantrekkelijke groeicijfers:

Omzetgroei voorbije 5 jaar: 11,3% per jaar

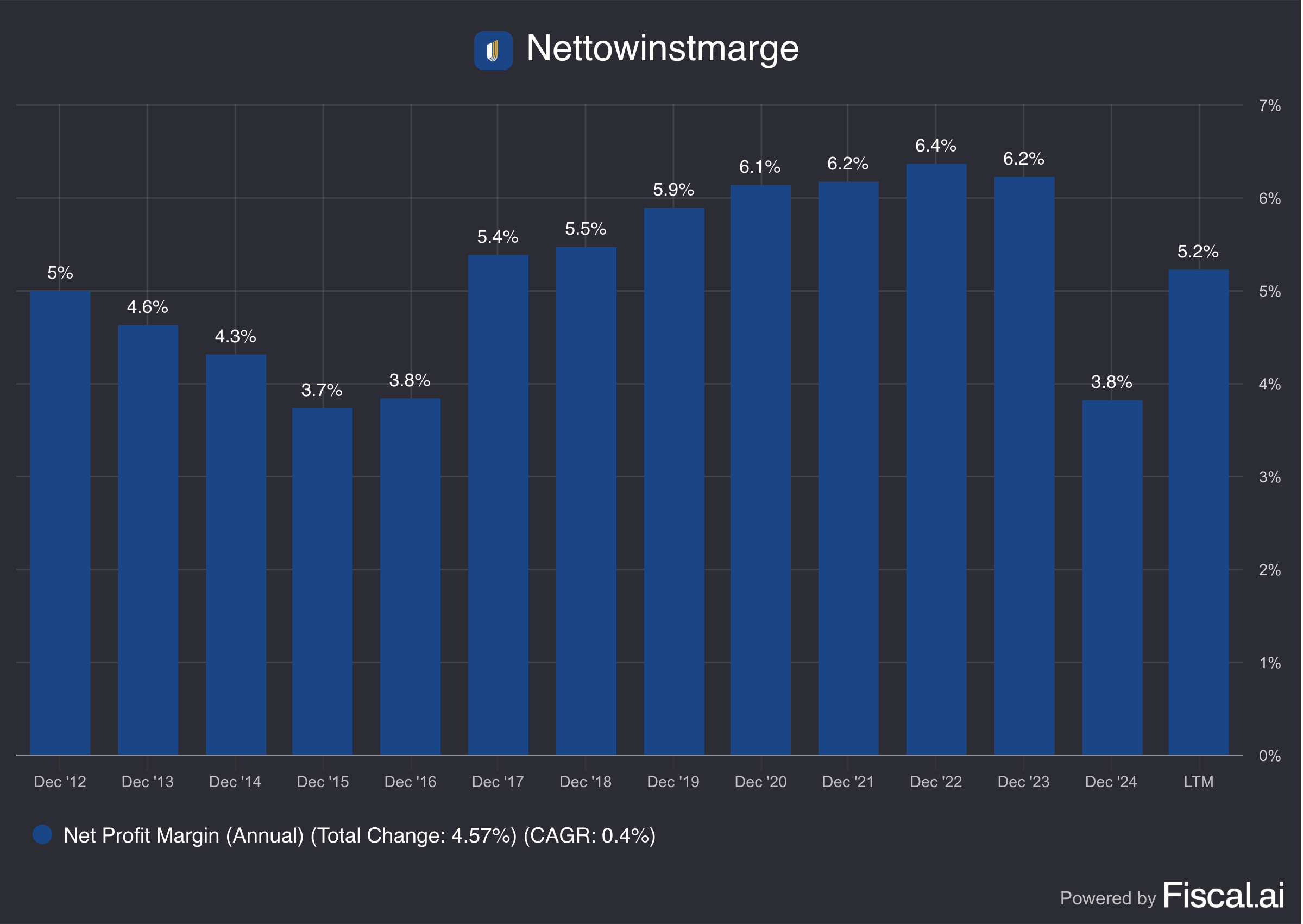

Winstgroei voorbije 5 jaar: 5,4% per jaar

WPA Lange Termijn Groeiverwachting: -0,1% per jaar

De WPA-groei die analisten verwachten, vind ik iets te voorzichtig.

UnitedHealth zou in staat moeten zijn om zijn winst op lange termijn met zo’n 6% per jaar te laten stijgen, gezien de aantrekkelijke eindmarkt waarin het actief is.

9. Kan het bedrijf in de toekomst zijn dividend laten groeien?

Laten we eens kijken:

Dividendrendement: 3,3%

Payout Ratio: 36,6%

UnitedHealth is een dominante speler in een groeiende eindmarkt.

Het bedrijf verhoogt al jarenlang consistent zijn dividend, en dat dividend is ruim gedekt door de winst.

Beleggers kunnen waarschijnlijk nog vele jaren rekenen op een aantrekkelijk stijgend dividend.

10. Is het bedrijf aantrekkelijk gewaardeerd?

We waarderen dividendbedrijven op 3 verschillende manieren:

1. Dividendrendement vs historisch gemiddelde

Historisch gemiddelde dividendrendement: 1,4%

Huidig Dividendrendement: 3,3%

Op basis van deze waarderingsmethode is UnitedHealth ondergewaardeerd.

2. Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger kan verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = WPA Groei + Dividendrendement +/- Verandering in Waardering

Ik gebruik de volgende assumpties:

WPA Groei: 6% per jaar over de komende 10 jaar

Dividendrendement: 3,3%

Verandering in de waardering: de Koers/Winst stijgt van 13,5x naar 16x over de komende 10 jaar (dat is conservatief gezien UNH de afgelopen 10 jaar meestal tegen een Koers/Winst van 20x of hoger werd verhandeld)

Verwacht rendement = 6% + 3,3% + 1,9% = 11,2% rendement per jaar

3. Reverse Dividend Discount Model

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een Reverse Dividend Discount Model laat je zien hoeveel dividendgroei in de huidige beurskoers is ingeprijsd.

Hier is de formule:

Verwachte groei = Verwacht rendement – (Verwacht Dividend per Aandeel / Beurskoers)

UnitedHealth Group:

Verwacht rendement: 10%

Verwacht Dividend per Aandeel: $9,28

Beurskoers: $309

Verwachte groei = 10% - ($9,28 / 309) = 7,0%

De markt verwacht dus dat het dividend van UnitedHealth met 7% zal stijgen.

Dat is veel minder dan de dividendgroei van 14,2% per jaar de afgelopen 5 jaar.

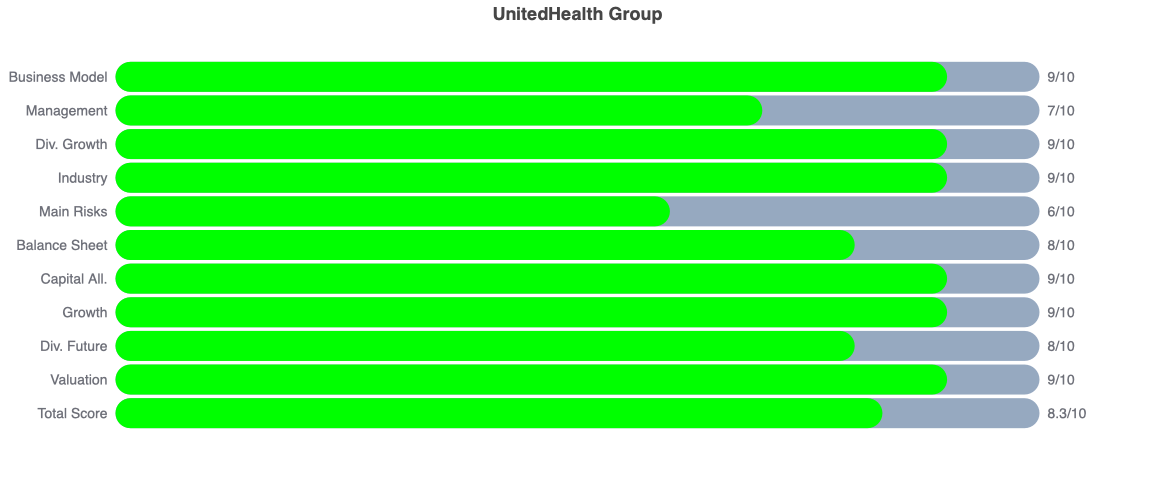

Dividendscore

UnitedHealth krijgt een dividendscore van 8,3/10.

Conclusie

UnitedHealth Group is een groot zorgbedrijf dat verzekeringen, zorg en data samenbrengt.

Dankzij zijn omvang en technologie heeft het een competitief voordeel in de dure en inefficiënte Amerikaanse zorgmarkt.

Er zijn wel risico’s, zoals regulatie, nieuw leiderschap, maar het bedrijf is veerkrachtig en past zich snel aan.

Het huidige Dividendrendement is dubbel zo hoog als normaal

Toch verwacht de markt maar half zoveel dividendgroei als vroeger

Zelfs met een bescheiden groei en iets hogere waardering kan UnitedHealth zo’n 10% per jaar opleveren

Compounding Dividends

Vond je dit artikel interesant?

Het komt uit onze dividendnieuwsbrief.

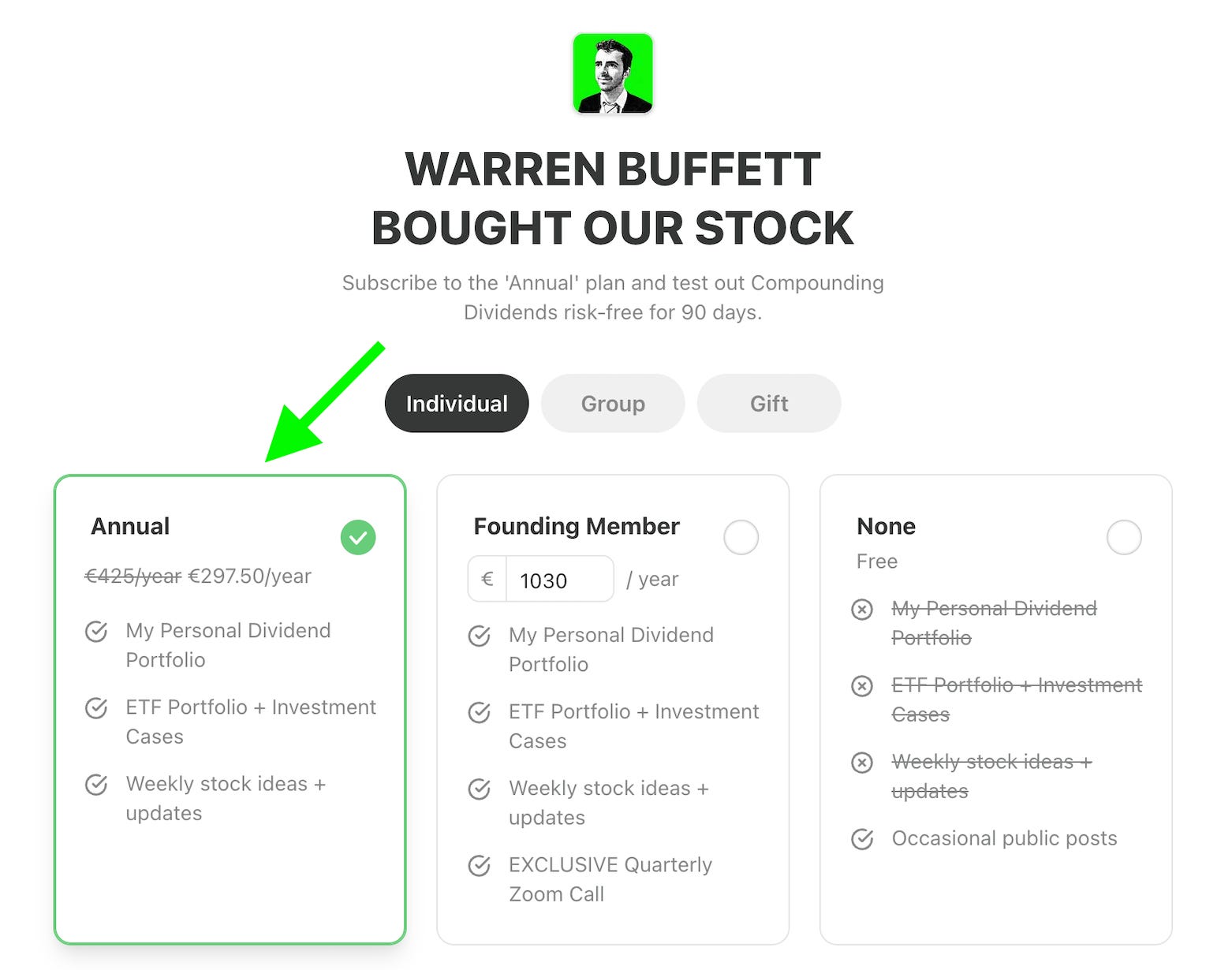

Een abonnement op de Founding Tier van Compounding Dividends kost normaal €1.090 per jaar

Maar omdat TJ een briljant idee had... nog vóór Warren Buffett exact hetzelfde idee kreeg, wil ik iets speciaals doen voor jou als waardevolle lezer.

Lees even verder, want je krijgt drie cadeaus.

1. Gratis upgrade

Als je je vandaag aanmeldt, krijg je een gratis upgrade naar de Founding Tier.

Je betaalt dan geen €1.090 per jaar, maar slechts €425.

2. Extra korting van €127.5

Maar dat is nog niet alles.

Ik geef je ook €150 extra korting.

Dat betekent: je betaalt maar €297.5 per jaar. Een korting van bijna €850!

3. Risicoloos proberen

En dan nu het mooiste.

Je krijgt een 90-dagen geld-terug-garantie.

Als je je vandaag aanmeldt en je bent niet 100% tevreden? Stuur me gewoon een mailtje via: pieter@compoundingquality.net

Ik stort het volledige bedrag terug. Geen vragen.

Je loopt dus nul risico. En je investeert meteen in jezelf.

Ik ben er zeker van dat je hier geen spijt van krijgt.

Wat krijg je allemaal?

📈 Mijn Compounding Dividends Portfolio boordevol Dividend Groei-aandelen

✍️ Drie artikelen per week (dinsdag, donderdag & zondag)

📚 Volledige toegang tot alle data-gedreven artikels

🔎 Complete analyses van interessante bedrijven

📊 Toegang tot de Community

🚀 Exclusief rapport over UnitedHealth Group

Pak je €850 korting (én 90 dagen bedenktijd) via deze link:

Proefabonnement Compounding Dividends

Everything In Life Compounds

Pieter

PS: Wacht niet te lang. Bedrijven zoals UnitedHealth Group wachten niet op jou. Word vandaag nog Partner en krijg direct toegang tot de divdendportefeuille.