Een update van onze portefeuille

Dag Partner 👋

Ik hoop dat je van een heerlijke zomer(vakantie) aan het genieten bent.

Vandaag gaan we in onze portefeuille duiken.

Wat gebeurt er momenteel op de beurs? En hoe doen onze aandelen het?

De jacht op momentum

Veel beleggers blijven zich richten op de korte termijn en lopen momentum achterna.

Weet je nog toen de Magnificent 7 de spannendste aandelen van de hele markt waren?

Beleggers zijn alweer verdergegaan.

Bill Ackman zegt dat de markt zich laat afleiden door momentum en hype.

Volgens hem zien veel mensen bedrijven zoals Microsoft en Meta ondertussen als ouderwets.

De markt laat zich afleiden door grote beursintroducties.

Hier zijn een paar voorbeelden:

SpaceX

OpenAI

Anthropic

Stripe

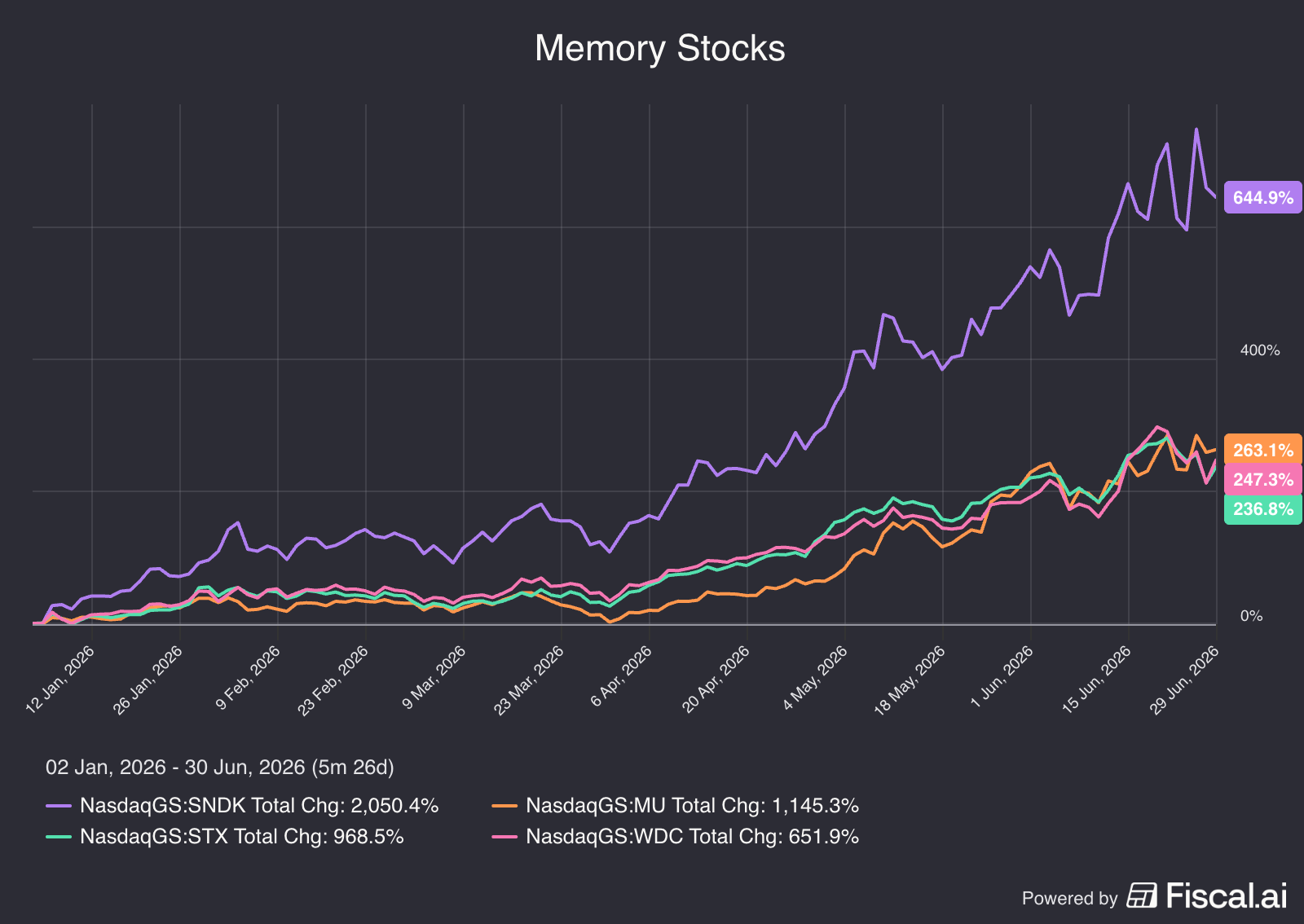

Naast beursintroducties richt de markt zich ook op ‘memory stocks’ (producenten van geheugenchips).

Hier zijn enkele voorbeeldjes:

Micron

Western Digital

Sandisk

Ze zijn dit jaar allemaal tussen de +200% en +600% gestegen.

Kijk maar eens naar deze grafiek:

Een ander soort probleem

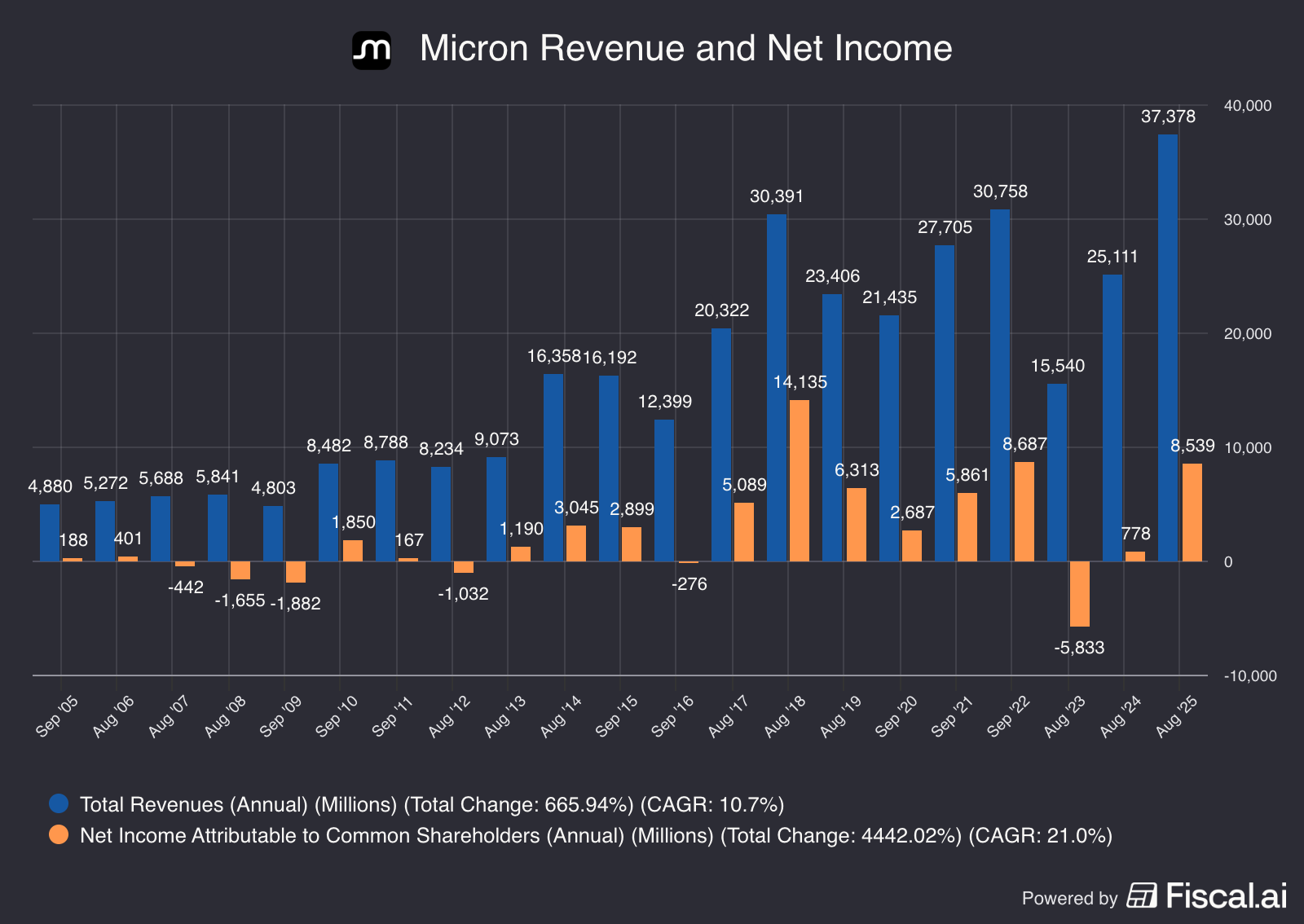

Bedrijven zoals SpaceX en OpenAI hebben vandaag een heel ander probleem dan de memory‑bedrijven.

OpenAI, SpaceX en Anthropic verliezen elke maand geld.

Memory‑bedrijven zoals Micron en SanDisk verdienen nu juist te veel geld.

Ik weet dat het vreemd klinkt dat een bedrijf “te veel verdient”.

Het is een probleem dat we allemaal zouden willen hebben, toch?

Maar waarom kan dat eigenlijk een probleem zijn?

Historisch gezien is de geheugenmarkt extreem cyclisch.

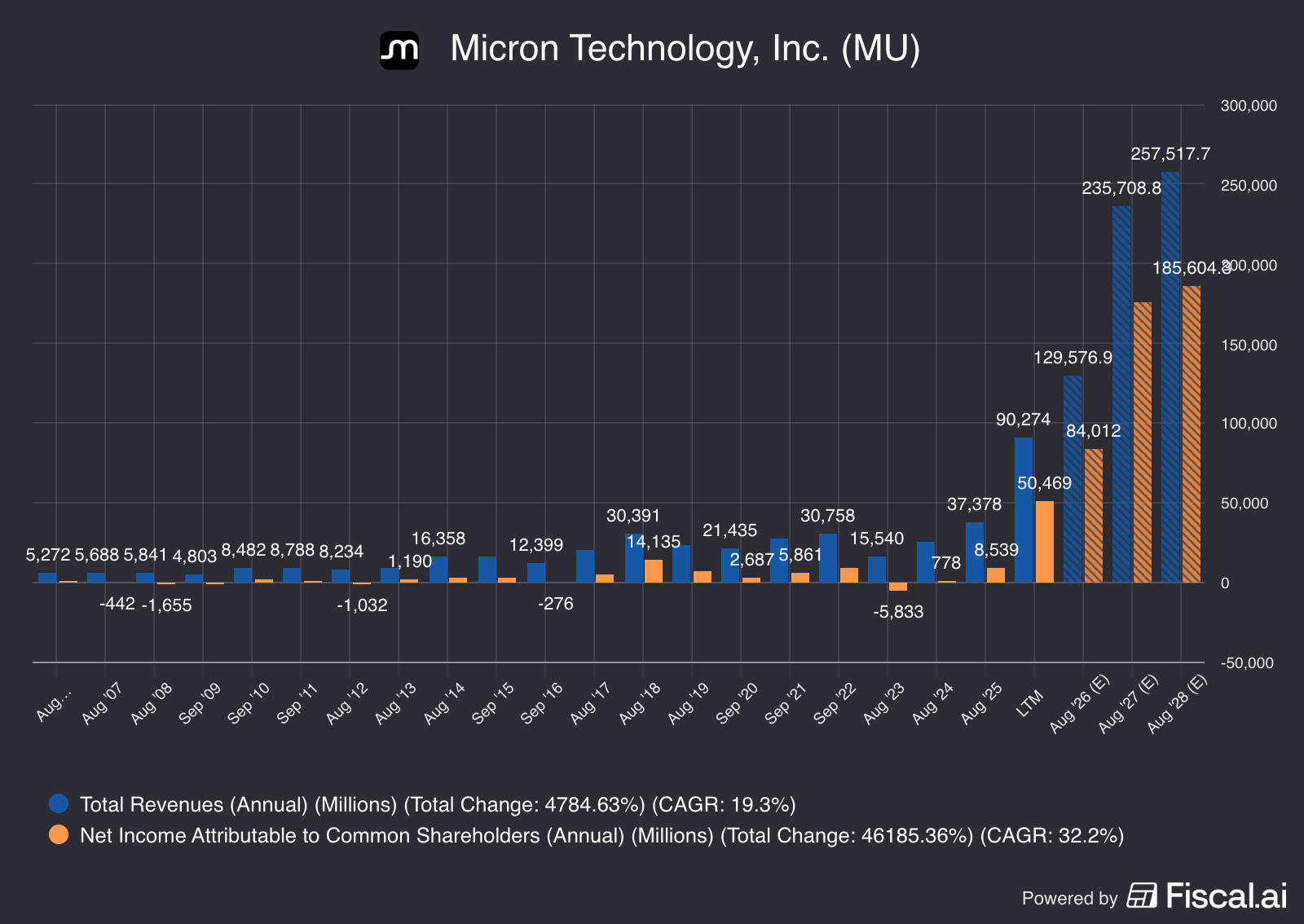

Kijk maar naar de omzet en nettowinst van Micron:

Periodes van hoge omzet en hoge winsten worden bijna altijd gevolgd door periodes van lage omzet en lage winsten.

Waarom?

Omdat memory een commodity‑business is.

Deze bedrijven hebben geen prijszettingsmacht.

Hun winsten worden volledig bepaald door vraag en aanbod.

Kan je je voorstellen dat een bedrijf zoals Coca‑Cola of Moody’s geld zou verliezen omdat klanten lagere prijzen eisen?

Ik niet.

Maar dat is precies wat er bij Micron gebeurde in 2023 en 2024.

Micron‑CEO Sumit Sadana zei dat een paar klanten agressief lagere prijzen eisten.

“We vertelden een paar klanten dat hun extreme prijsdruk op dat moment niet constructief was. Door die agressieve houding vielen in 2023 heel wat investeringen in de sector stil. De prijzen waren zo slecht en de marges zo laag dat bedrijven hun plannen moesten schrappen.”

De verliezen (en de lage vraag naar geheugen) zorgden ervoor dat Micron geen nieuwe fabrieken kon bouwen.

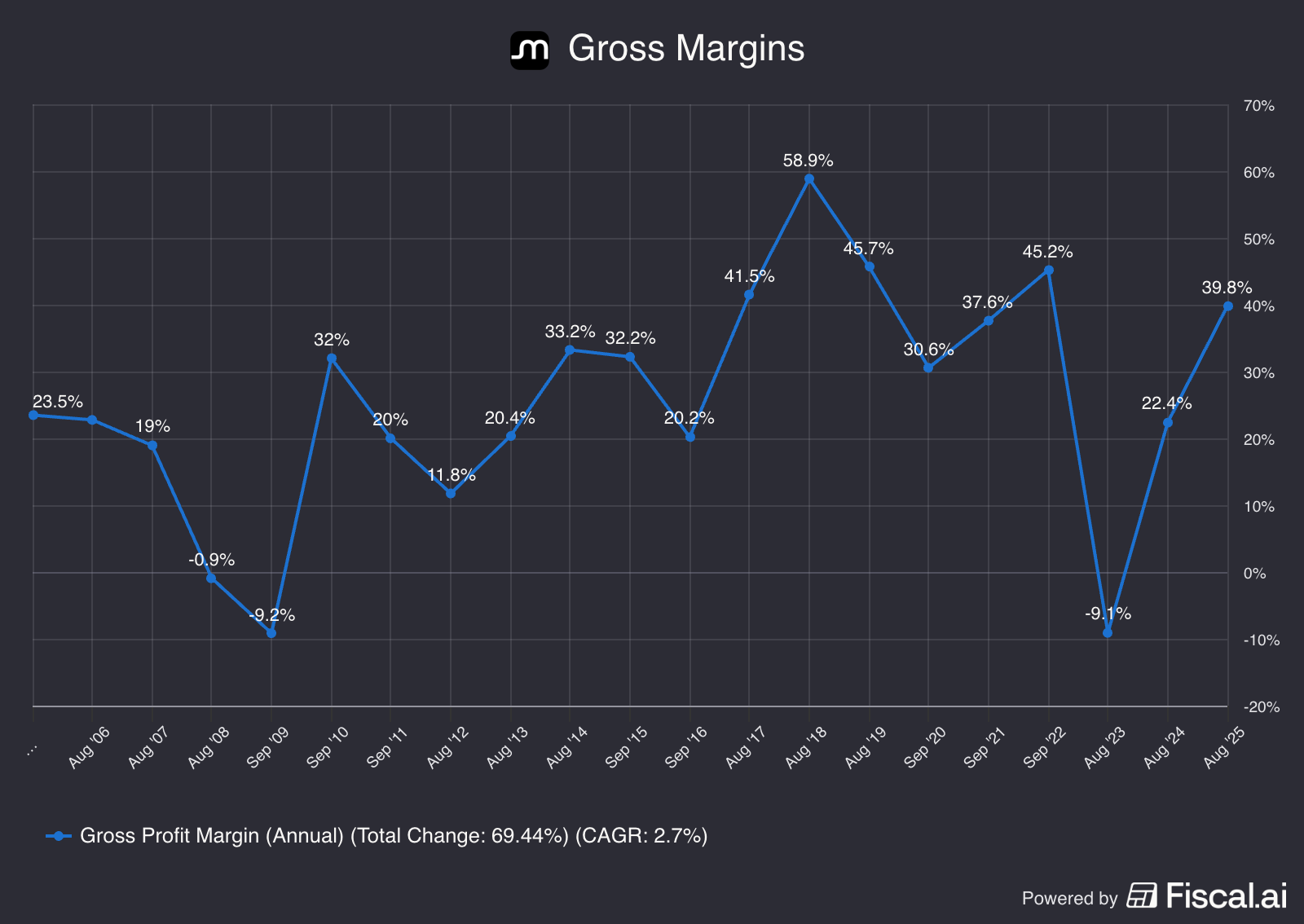

Nu AI de vraag naar memory omhoog duwt en het aanbod laag is, schieten de prijzen door het dak.

In het verleden leidde dat altijd tot meer concurrentie en uiteindelijk tot lagere prijzen.

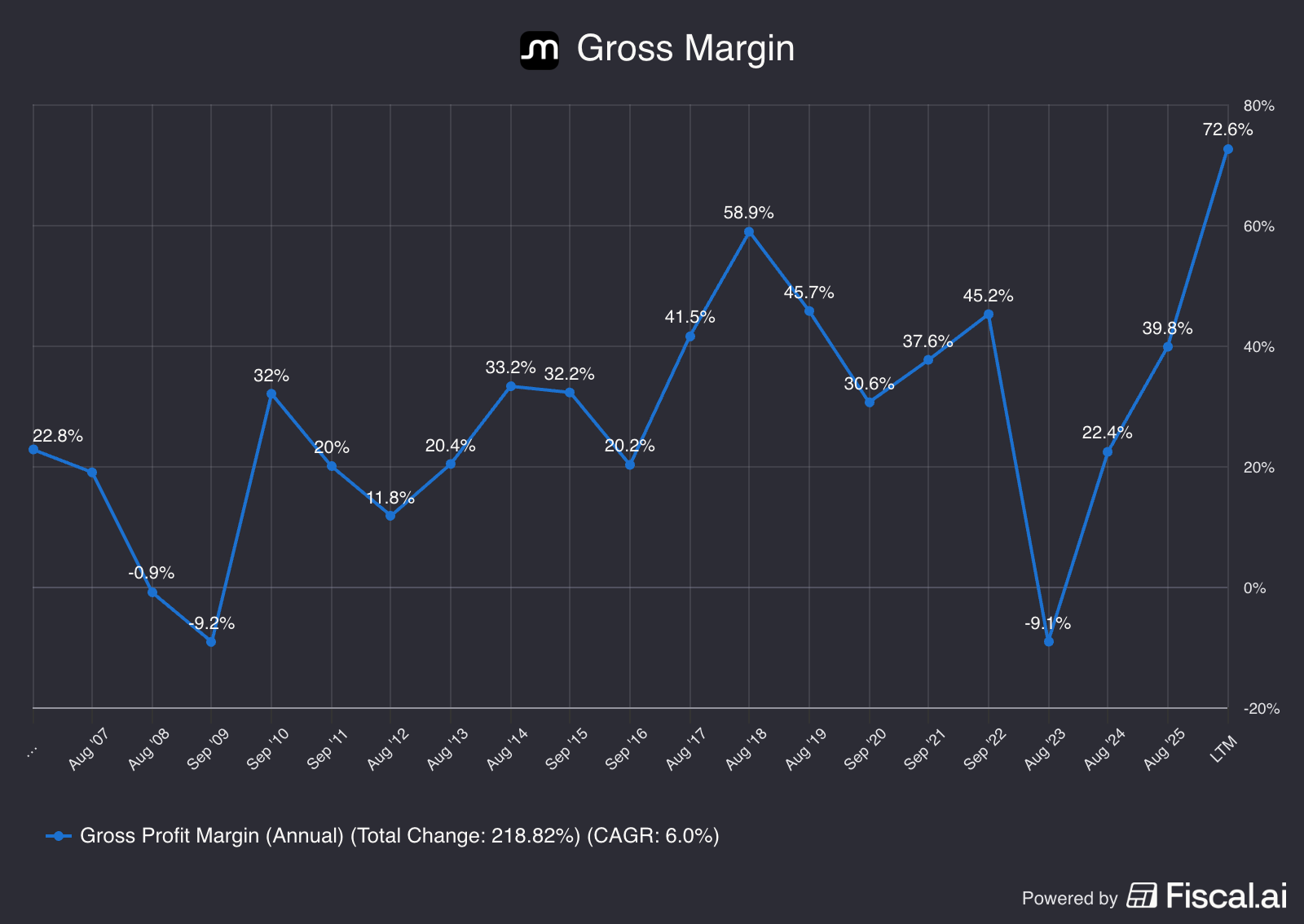

Kijk maar naar de brutomarges van Micron in 2018: ze waren veel hoger dan normaal.

Maar daarna zakten ze gewoon weer terug.

Micron daalde toen ook fors op de beurs:

Vandaag liggen de marges zelfs hoger dan in 2018.

De hoge winsten van Micron zullen waarschijnlijk nog even aanhouden, maar luister eens naar wat Jeremy Grantham zegt:

“Reversion to the mean is eigenlijk een korte manier om te zeggen: geschiedenis telt. Als je abnormaal hoge winsten maakt, krijg je concurrentie. Als je obsceen hoge winsten maakt, krijg je meedogenloze concurrentie.”

Hier is de grafiek van Micron’s omzet en nettowinst van 2006 tot 2028:

De markt rekent duidelijk niet op een terugkeer naar het gemiddelde of op meer concurrentie.

Misschien is het deze keer écht anders.

Maar dat is geen gok die ik wil nemen.

En ik denk niet dat jij dat moet doen.

Je focust best op de fundamentals van de bedrijven die je bezit.

Laten we nu eens kijken hoe onze bedrijven het doen.

Onze portefeuille

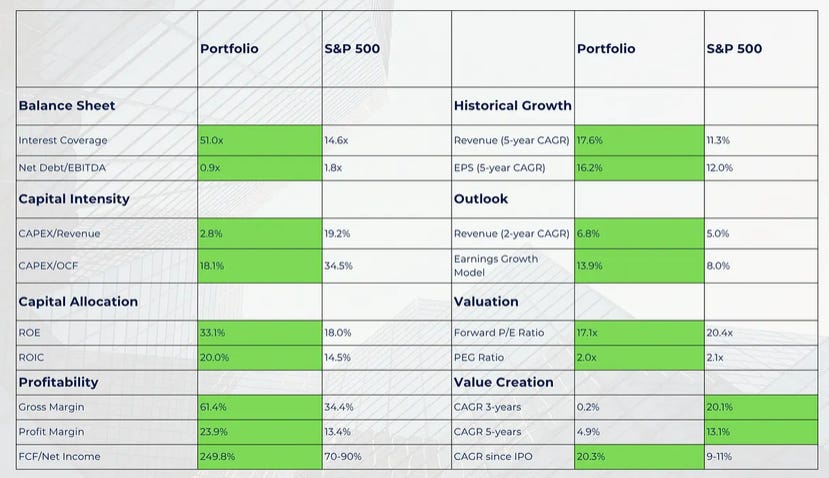

Fundamenteel doen onze bedrijven het uitstekend.

Onze bedrijven zijn fundamenteel beter dan de index.

Daarbovenop zijn ze 15% (!) goedkoper dan de S&P 500.

De intrinsieke waarde van onze bedrijven is met bijna 20% (!) per jaar gegroeid.

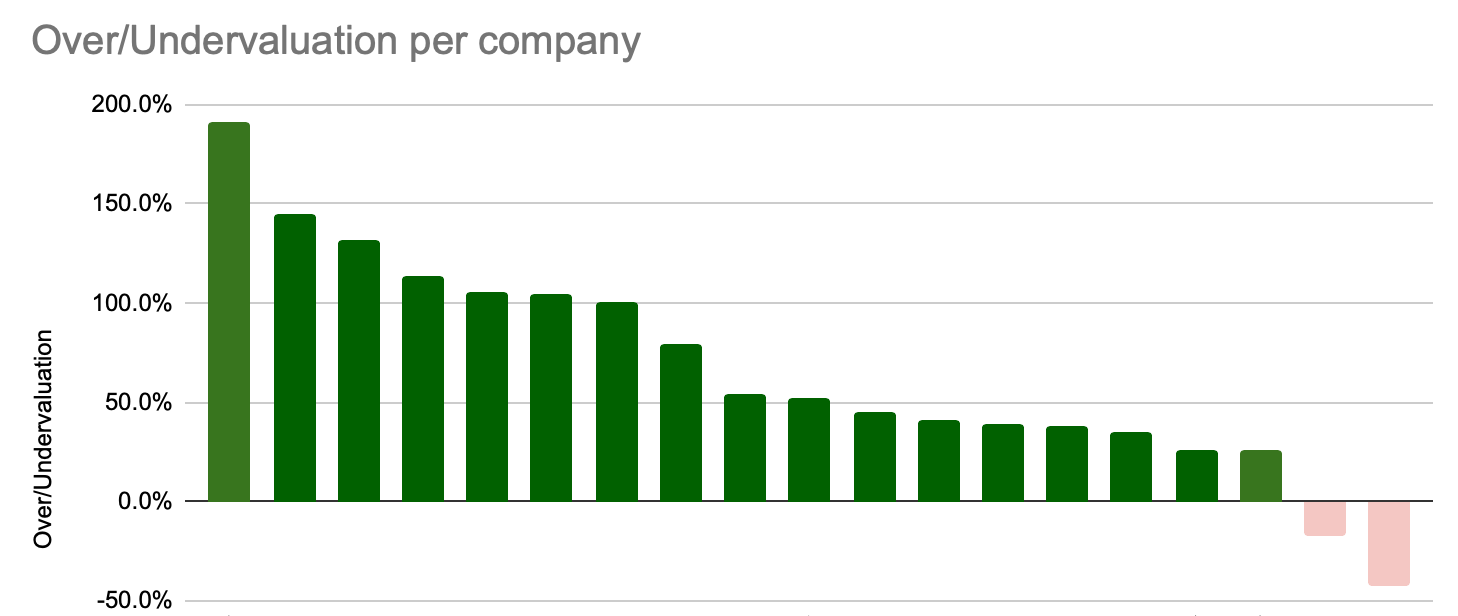

Bijna elk bedrijf dat we bezitten is vandaag nog steeds ondergewaardeerd.

Dat betekent dat het vandaag een uitstekend moment is om veel van de bedrijven in onze portefeuille bij te kopen.

Ik heb er alle vertrouwen in dat onze bedrijven het goed zullen blijven doen.

Waarom?

Omdat we bedrijven bezitten met duurzame competitieve voordelen.

Op korte termijn kunnen koersen sterk afwijken van de onderliggende business.

Maar op lange termijn worden onze resultaten altijd bepaald door de fundamentals.

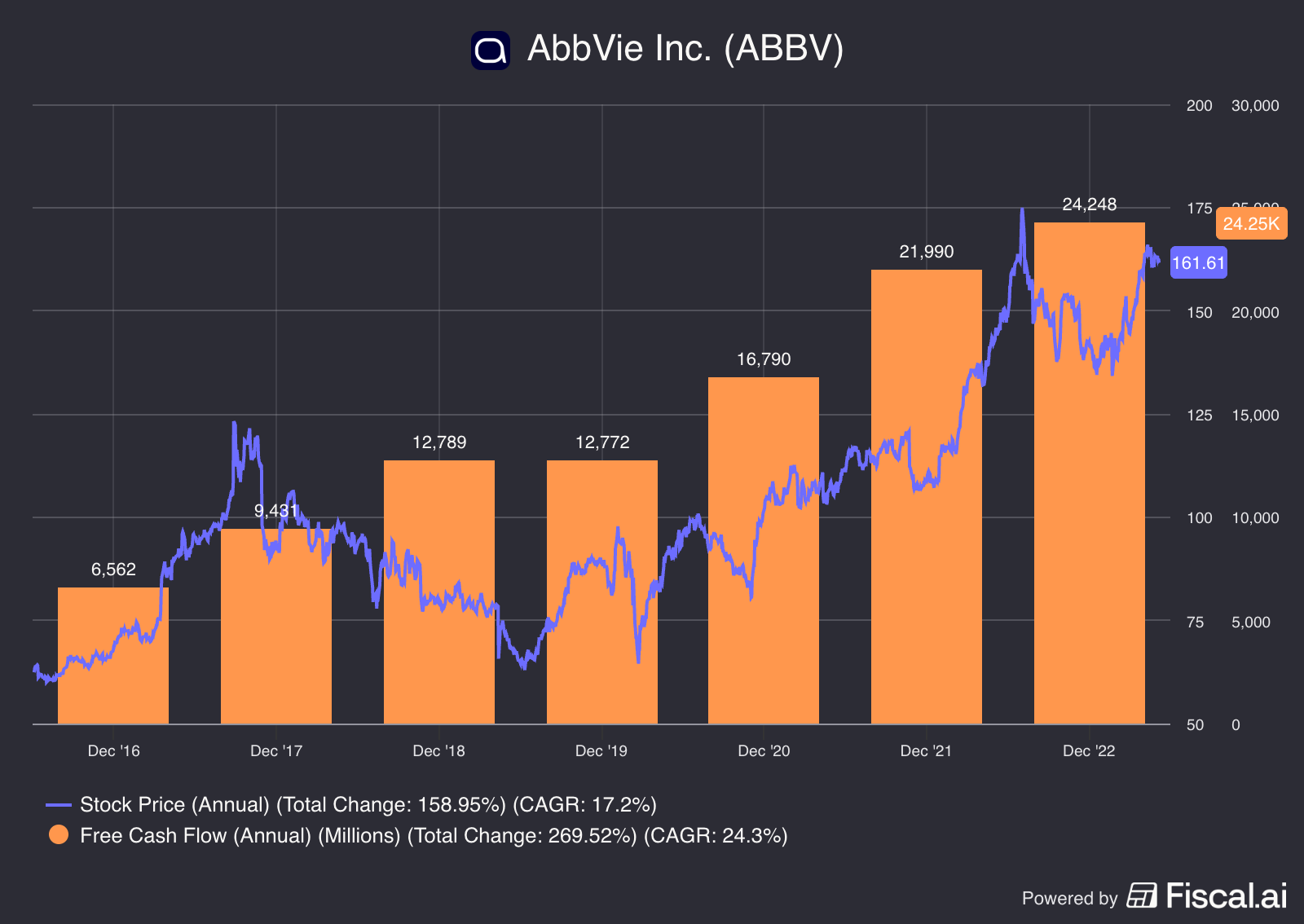

Kijk bijvoorbeeld naar AbbVie (voor alle duidelijkheid: we bezitten dit bedrijf niet).

De koers daalde bijna het hele jaar 2018 door.

Beleggers waren bang dat een paar belangrijke medicijnen hun patentbescherming zouden verliezen.

Maar ondertussen bleef de Free Cash Flow gewoon stijgen.

De koers liep de fundamentals achterna.

Terwijl de koers daalde, verdubbelde de Free Cash Flow:

Onze fundamentals

Hier is de situatie voor onze bedrijven op dit moment:

Verwachte omzetgroei (volgende 2 jaar): +6,8%.

Forward P/E: 17,1x.

Mr. Market is veel te conservatief voor de bedrijven in onze portefeuille.

Maar… hij lijkt stilaan te beseffen wat er onder de motorkap gebeurt.

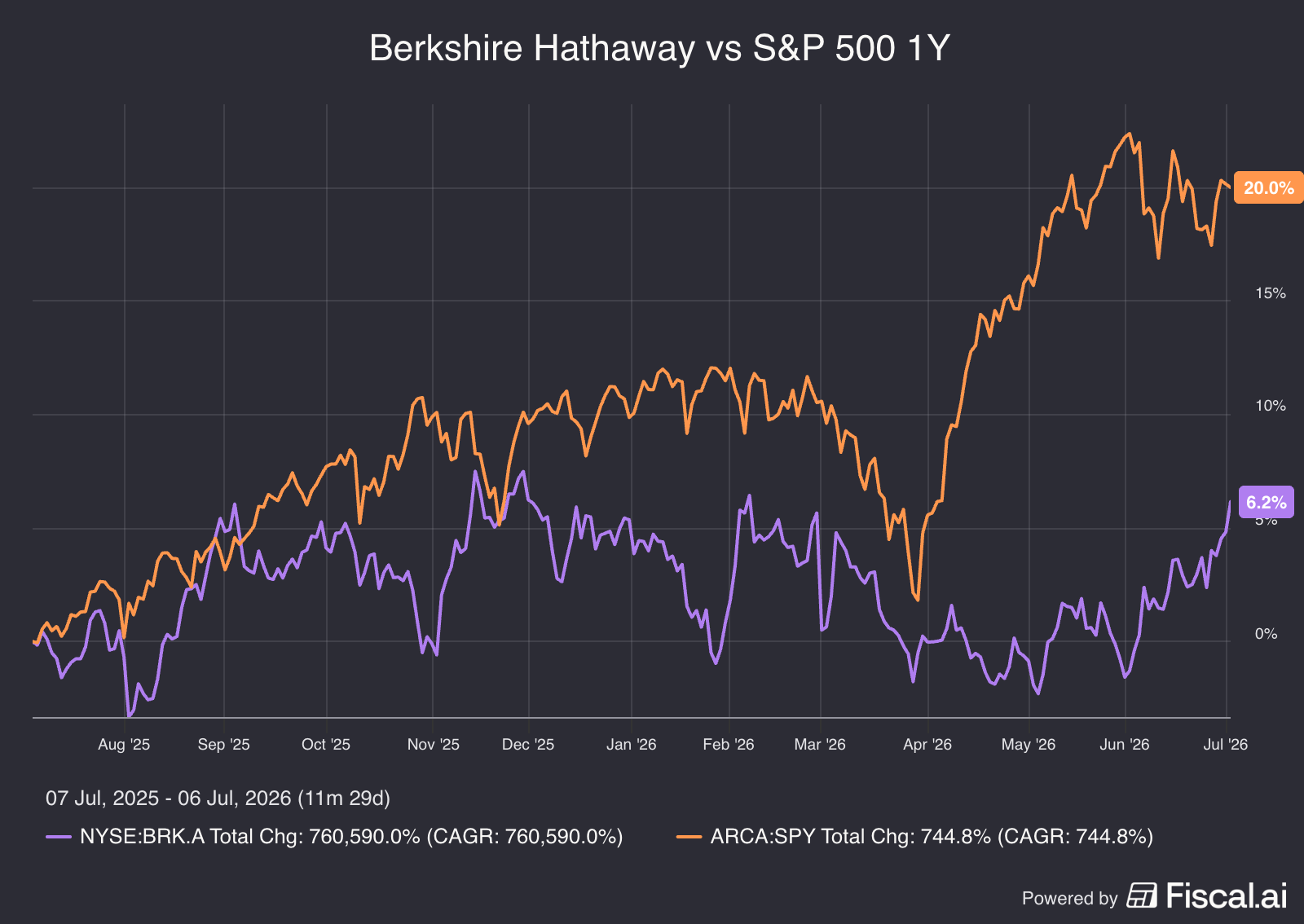

Tijdens speculatieve periodes zoals de huidige hebben saaie, kwalitatieve bedrijven zoals Berkshire Hathaway de neiging om achter te blijven.

En precies daarom is het interessant om te kijken hoe Berkshire het afgelopen jaar heeft gepresteerd ten opzichte van de S&P 500.

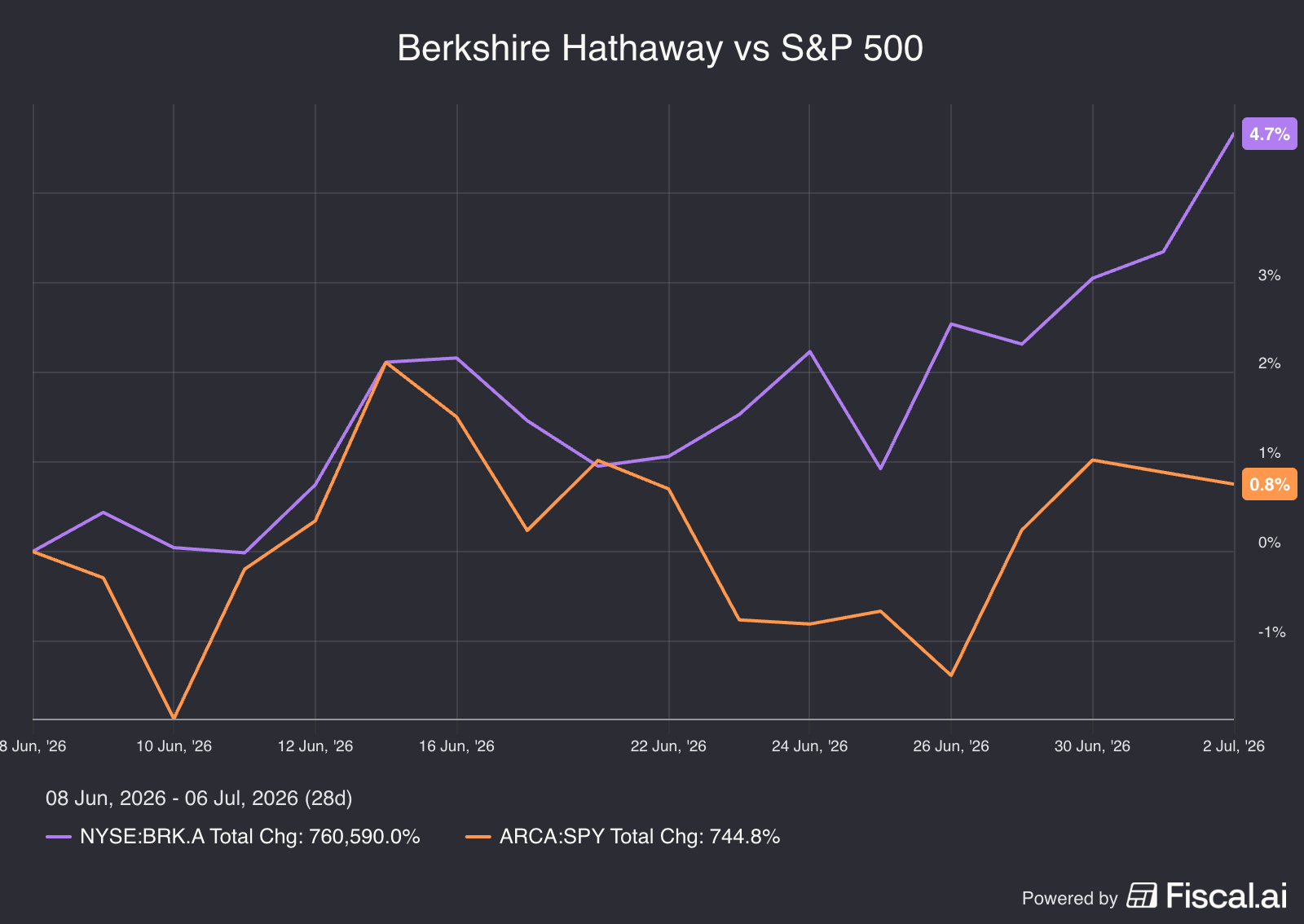

Maar als we naar de afgelopen maand kijken, lijkt kwaliteit weer aan een opmars bezig:

Dat zien we ook in onze aandelenportefeuille.

Benieuwd naar meer informatie?

Neem een kijkje op onze lezerspagina:

Beleggen in de beste bedrijven ter wereld

Pieter

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed.

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen