Favoriete aandelen 2026

Een collaboratie met Michael Gielkens en Kristof Heyndrikx

2026 staat voor de deur.

Hoe zullen kwaliteitsbedrijven presteren? Zitten we in een AI-bubbel?

Laten we eens kijken.

Waar liggen de kansen voor 2026?

Technologie- en groeibedrijven hebben in 2025 als groep flink geprofiteerd van het enthousiasme rondom kunstmatige intelligentie (AI), terwijl beleggers minder aandacht hadden voor veel kwaliteitsbedrijven, holdings en serial acquirers. Met het jaareinde in zicht, gaat de blik richting 2026. Zal AI opnieuw de aandacht opeisen, of verschuift de focus richting kwaliteitsbedrijven?

Deze vragen leggen we voor aan een expertenpanel bestaande uit Kristof Heyndrikx (oprichter van Potential Multibaggers en Best Anchor Stocks), Michael Gielkens (partner/eigenaar van Tresor Capital) en Pieter Slegers (oprichter van Compounding Quality, De Kwaliteitsbelegger en Tiny Titans).

Je kan de nieuwsbrieven van Kristof en Michael hier vinden:

Tresor Capital nieuwsbrief (geschreven door Michael Gielkens en Tresor Capital)

Potential Multibaggers (geschreven door Kristof)

1. Hoe ga je als belegger om met de AI-hype?

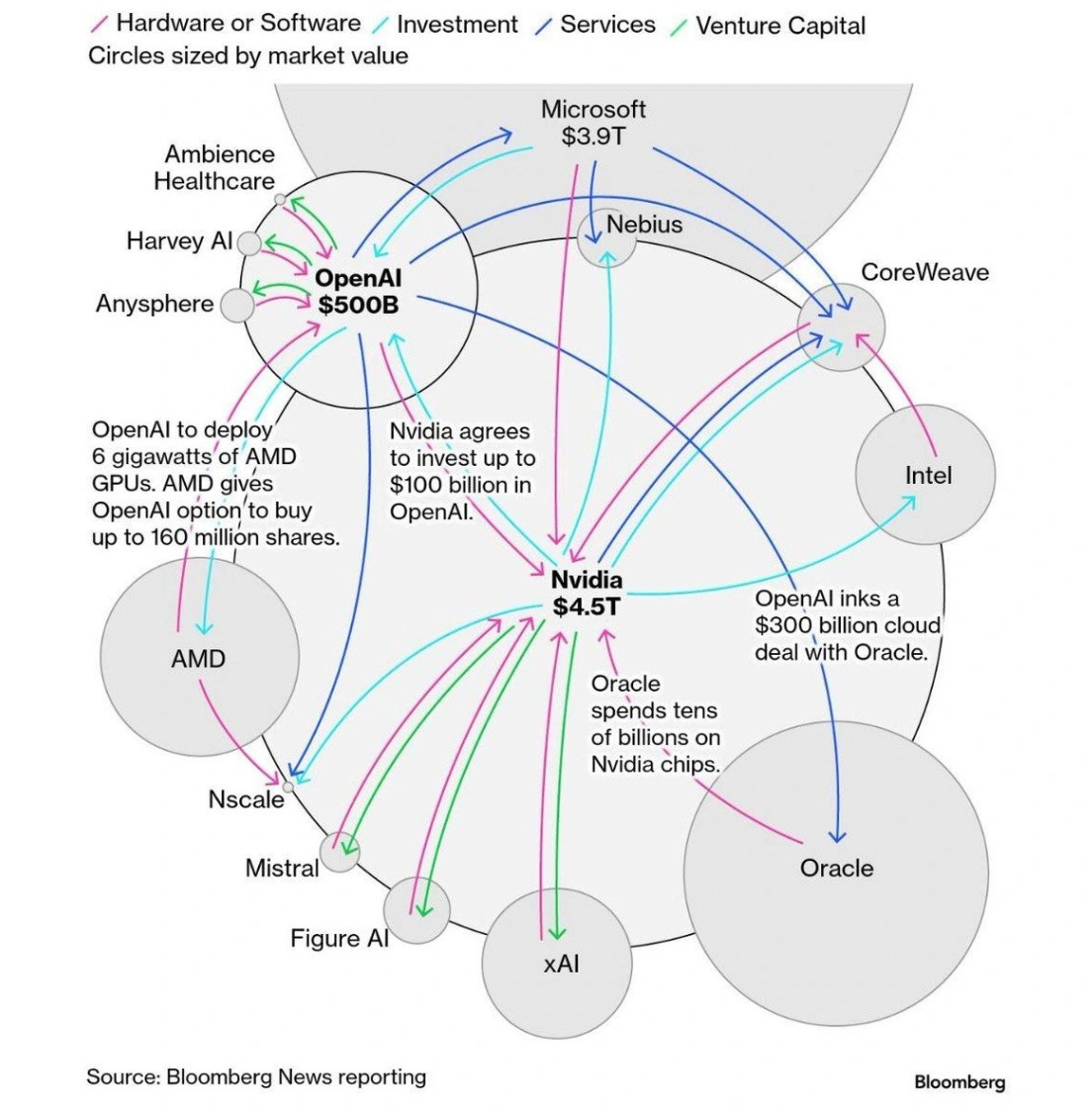

Michael Gielkens: Dat AI de toekomst heeft, zullen weinigen ontkennen. Toch lijkt het erop dat beleggers te hard van stapel lopen. De techreuzen transformeerden van ‘capital light’ naar een kapitaalintensief bedrijfsmodel door de grote investeringen in chips en datacenters, terwijl de rendementen op die investeringen nog onzeker zijn.

De kapitaalcarrousel tussen spelers als OpenAI, Oracle en Nvidia doet denken aan de techbubbel in de jaren ‘90. Niemand twijfelde eraan dat het internet een geweldige innovatie was, maar beleggers leerden een harde les toen de Nasdaq bijna 80% corrigeerde.

Ook nu zien we veel ‘hopium’ in de koersen. Het verschil met de dotcombubbel is dat techreuzen nu stevige kasstromen genereren, hoewel ze ook steeds meer schulden aangaan in de AI-strijd. Dit zien we terug in de ‘credit default swaps’, de verzekeringen tegen faillissement, die recent flink zijn gestegen.

In tijden waar markten zich concentreren op één thema, persen beleggers het kapitaal door één deur, waardoor koersen verticaal bewegen. Wanneer het sentiment keert, kan de bodem onder deze koersen uitvallen. Warren Buffett zei ooit: “It’s only when the tide goes out that you discover who’s been swimming naked.”

Bij Tresor Capital kiezen we voor een andere route. Want zoals een collega het stelt: “Wie achter de kudde aanloopt, zal altijd door de stront blijven ploeteren.” Wij richten ons op bedrijven die wel degelijk profiteren van AI, maar er niet existentieel van afhankelijk zijn. Deze spelers waren al vóór de hype sterk gepositioneerd binnen de technologiesector. Cruciaal is dat zij significante kasstromen genereren, waardoor ze hun AI-investeringen uit eigen middelen financieren zonder extra schulden aan te gaan. Hierdoor zijn ze niet overgeleverd aan de ‘kindness of strangers’. Wij vullen dit in via holdings met stabiele ‘cash cows’ of met een brede portefeuille van diverse tech- en AI-bedrijven. Zo creëren we indirecte blootstelling via een mix van publieke en private ondernemingen.

Kristof Heyndrikx: Als groeibelegger heb ik al flink geprofiteerd van AI. Nvidia, AMD, Broadcom, TSMC, Google, Cloudflare, CrowdStrike, ... Ik heb ze allemaal in mijn portefeuille. Je hoort me zeker niet klagen. Maar ook ik word wat zenuwachtig van de grote geldcarrousels die nu worden opgezet. De zwakste schakel in het hele systeem is OpenAI dat maar liefst voor duizend miljard dollar engagementen is aangegaan voor de komende jaren. Momenteel is het bedrijf verlieslatend en de omzet maar $13 miljard. Dat maakt alles zeker risicovoller nu dan in de laatste jaren.

Toch denk ik dat er nog upside is. Momenteel is er een beetje een AI verkoopsgolf en dat is erg gezond.

Ik zie een tweedeling bij AI. Enerzijds zijn er de AI-softwareplatformen en die zijn verschrikkelijk duur. Bedrijven als Palantir, Cloudflare, CrowdStrike, … die zou ik momenteel niet kopen. Zet ze op je lijst voor als er een ferme duik komt, want het zijn topbedrijven, maar nu te duur.

Tegelijk zie je dat de infrastructuuruitbouw nog zal versnellen in 2026. Dat betekent ook dat aandelen zoals Nvidia en AMD eigenlijk helemaal niet duur zijn. Volgend jaar wordt er maar liefst 60% groei verwacht in Nvidia’s winst per aandeel. Dat impliceert een koers-winstverhouding voor 2026 van 22.8x. Als je die KW deelt door de groei, dan zit je op een 2026 PEG ratio van amper 0.38x. Alles onder 1 is goedkoop, dus dit is zeer goedkoop. Voor AMD zie je een 2026 PEG ratio van 0.49, ook goedkoop. Natuurlijk, de minste verdenking dat de verwachtingen niet gehaald worden zal de prijs doen kelderen. Bovendien loopt de markt ook vaak voor op de realiteit, dus als de verwachting is dat capex in 2027 lager zou zijn, zal dat in het tweede deel van 2026 al in de prijs zitten.

Pieter Slegers: Warren Buffett zei dat je altijd drie keuzes hebt als belegger: 1. Ja. Ik wil in het aandeel beleggen, 2. Nee het is niets voor mij of 3. De ‘Too hard pile’. Met andere woorden: ik weet het niet en blijf van het aandeel weg. Alles wat met artificiële intelligentie te maken heeft valt voor mij in de ‘too hard pile’. Het mooie aan de beurs is dat er wereldwijd meer dan 80.000 beursgenoteerde bedrijven zijn. Je kan dus heel selectief zijn. Blijf altijd binnen je circle of competence. Enkel de beste aandelen zijn goed genoeg voor jou. Of zoals Buffett het zo mooi zei: “The difference between successful people and really successful people is that really successful people say ‘no’ to almost everything.” 90% van alle aandelen zou voor elke belegger in de too hard pile moeten belanden.

De Amerikaanse economie is vandaag minder sterk dan velen denken. De beursreturns van 2025 werden gedreven door AI en momentumaandelen. Traditionele bedrijven hebben het moeilijk, denk bijvoorbeeld aan Old Dominion Freight en Pool Corporation. Old Dominion Freight is een Amerikaans transportbedrijf. Pool Corporation verdient geld door zwembad- en spa-producten te verkopen aan winkels en bedrijven. Ze kunnen aanzien worden als bedrijven actief in ‘de traditionele economie’. Beide aandelen daalden respectievelijk met 9% en 30% sinds het begin van het jaar.

Ben ik heel voorzichtig over alles wat met AI te maken heeft vandaag? Ja. De waarderingen van grote technologiebedrijven zijn stevig opgelopen. Vandaag noteert de S&P 500 aan 22.8x keer de winst. Het is van de jaren 2000 geleden dat de waardering nog hoger was. We weten allemaal wat daarna is gebeurd. Zoals Michael stelt is het verschil met 2000 dat de grote technologiebedrijven vandaag heel kapitaallicht en winstgevend zijn. In 2000 ging het vooral om veelbelovende bedrijven die nog verlieslatend waren. Vandaag investeert Big Tech massaal in datacenters. Het is dé vraag van 1 miljoen of op de feiten wordt vooruitgelopen en er sprake is van overinvesteringen. Wanneer dit het geval is, zouden deze bedrijven weleens klappen kunnen krijgen.

2. Bieden achtergebleven kwaliteitsaandelen nu de meeste kansen?

Michael Gielkens: Door de primaire beleggersfocus op AI-bedrijven, zien we veel mogelijkheden in achtergebleven sectoren die minder hebben geprofiteerd van de kapitaalstromen. Kwaliteitsbedrijven, waar wij ook onze familieholdings en serial acquirers toe rekenen, bieden interessante kansen.

De historische parallel met de dotcombubbel zien we terug in de relatieve prestatie van kwaliteitsbedrijven ten opzichte van de bredere beurs. Kwaliteitsaandelen toonden sinds april 1999 niet zo’n grote underperformance als in het afgelopen halfjaar. Destijds volgde hierop een significante herstelbeweging. Ik heb geen kristallen bol, dus ik beweer niet dat zich in 2026 opnieuw zo’n koerssprong voordoet. Maar zoals Mark Twain ooit zei: “History doesn’t repeat itself, but it often rhymes.”

Na een sterke eerste jaarhelft zitten softwarebedrijven nu in de hoek waar de klappen vallen. Beleggers denken dat AI op termijn software zal vervangen en gooien hun softwareaandelen in de uitverkoop. Bij Tresor Capital investeren we binnen onze familieholdingstrategie in Vertical Market Software (VMS). De markt zet VMS weg als ‘AI-loser’. Onze visie is dat VMS-bedrijven beschermd zijn tegen disruptie omdat zij juist de cruciale infrastructuur en data bezitten. AI fungeert eerder als hulpmiddel om efficiënter te werken en goedkoper nieuwe applicaties te bouwen dan als een vervanger van de bedrijfskritische kernsoftware. Juist omdat de consensus zo negatief is, vormt VMS een perfecte ‘contra-sector’: mocht de AI-hype in zwaar weer komen, biedt deze stabiele hoek bescherming. Dat waarderingen onder druk staan, biedt serial acquirers bovendien een kans om hogere rendementen te boeken op hun overnames.

Ook de holdings in de private equity sector hebben het recent niet makkelijk. Oplopende langetermijnrentes en de angst door correcties in de private credit markt creëerden twijfels bij beleggers. Toch voorzien wij bij diverse namen in onze portefeuille dat de intrinsieke waarde met aantrekkelijke percentages van meer dan 12% per jaar kan blijven groeien.

Kristof Heyndrikx: Ik ben het helemaal eens met Michael. Ook ik zie mogelijkheden in software door de valse overtuiging dat AI alle software zal vervangen. Serial acquirers van VMS worden inderdaad onterecht afgestraft. Daar liggen dus zeker mogelijkheden.

Stilaan komen er ook meer mogelijkheden bij bedrijven waarvan gedacht wordt dat ze zullen verdwijnen, hoewel daar geen enkele logische reden voor is. Ik heb deze aandelen (nog?) niet in mijn portefeuille, maar aandelen zoals Hubspot en Monday(.)com beginnen er aantrekkelijk uit te zien en verdienen het om van naderbij bestudeerd te worden. Dit zijn oerdegelijke bedrijven, hun omzet groeit met meer dan 20% per jaar en toch zijn ze erg stevig gezakt omdat beleggers denken dat AI deze bedrijven waardeloos zal maken. Deze bedrijven gebruiken zelf veel AI en dus is dat eerder een rugwind dan een tegenwind.

Hoewel er dus zeker aantrekkelijke aandelen te vinden zijn door AI, zijn sommige kwaliteitsbedrijven ook overgewaardeerd. Een bedrijf als Walmart noteert aan een koers-winst van 40x, Costco zelfs aan 50x. Ook Apple, dat de AI-trein volledig lijkt te missen en een partnerschap moest aangaan met Google, staat aan een KW van 36.5x, veel voor een bedrijf dat zijn omzet in de laatste vijf jaar jaarlijks met amper 3.5% kon laten groeien.

Er zijn dus zeker koopjes te doen bij kwaliteitsbedrijven, maar er zijn onderling grote verschillen.

Pieter Slegers: Ik denk dat er momenteel zeker kansen liggen in de achtergebleven kwaliteitsaandelen. Tijdens de laatste presentatie van Akre Capital Management van de legendarische kwaliteitsbelegger Chuck Akre werd gezegd dat het van 2020 geleden was dat het verwachte rendement van hun kwaliteitsaandelen zo hoog was. We zien een soortgelijke trend in de portefeuille van De Kwaliteitsbelegger.

Als je de afgelopen jaren geen grote technologie-aandelen in je portefeuille had, was het bijna onmogelijk om de markt te verslaan. Vandaag heeft Nvidia een gewicht van 6,9% in de S&P 500. Het kwam de afgelopen 50 jaar nog nooit voor dat één aandeel zo zwaar doorweegt in de index. Op de beurs geldt zoiets als reversion to the mean. Dit betekent eenvoudigweg dat extreme zaken doorgaans niet blijven doorgaan. Bomen groeien niet tot in de hemel.

Vandaag heb je heel wat kwaliteitsaandelen die rond hun goedkoopste waardering van de afgelopen 10 jaar noteren. Denk bijvoorbeeld aan de Amerikaanse verzekeringsmakelaar Brown & Brown, geleid door de familie Brown. Vandaag pik je het aandeel op tegen 17,8x keer de winst ten opzichte van 24 keer de winst begin dit jaar. De waardering daalde met andere woorden met 25%. En dat terwijl de intrinsieke waarde volgens onze berekeningen met 10% steeg.

In het algemeen is het absoluut niet slim om continu naar de beurskoersen te kijken. Naar waar je wél best kijkt? De evolutie van de intrinsieke waarde en de waardering van je portefeuille. Vandaag noteert de portefeuille van De Kwaliteitsbelegger aan een Free Cash Flow Yield van 5,4%. De afgelopen 10 jaar was de portefeuille nog nooit zo goedkoop. En de evolutie van de intrinsiek waarde? In onze modellen gaan we ervan uit dat de komende 3 jaar de intrinsieke waarde van onze aandelen met gemiddeld 14% per jaar zou moeten aandikken. Wanneer dit correct zou zijn, zouden de beurskoersen moeten volgen. Dit maakt ons heel comfortabel met de huidige positionering.

3. Wat zijn jullie concrete beurstips voor 2026?

Michael Gielkens: Voor het beursjaar 2026 selecteren wij twee compounders die aantrekkelijk gewaardeerd zijn en onterecht zijn achtergebleven: Topicus.com en 3i Group.

Topicus.com is actief als serial acquirer binnen de VMS-sector. De kracht schuilt in de unieke marktpositie. Door de sterke fragmentatie in talen, culturen en complexe lokale wetgeving is Europa een lastig terrein voor geglobaliseerde techreuzen. Voor een lokale specialist als Topicus vormt dit juist een onneembare vesting. Ze leveren bedrijfskritische software die diep verankerd zit in de processen van klanten in vele nichemarkten, van gezondheidszorg tot overheden, wat zorgt voor zeer stabiele, recurrente kasstromen. De groeimotor is intact en profiteert zelfs van het huidige sentiment: nu VMS-waarderingen onder druk staan, kan Topicus de vrije kasstroom tegen nog hogere rendementen herinvesteren. Met duizenden potentiële overnamedoelwitten in Europa kopen beleggers hier een compounder met een enorme runway om de markt de komende decennia te consolideren en daarmee op termijn zeer aanzienlijke waarde voor de aandeelhouders te creëren.

3i Group is de holding boven de succesformule Action. De beurskoers daalde recent door een omzetvertraging in Frankrijk, maar dit lijkt een overtrokken reactie aangezien de omzet in alle overige markten met ruim 22% doordenderde. Het onderliggende groeimodel blijft ijzersterk: Action opende dit jaar al 255 winkels en verhoogde de ambitie naar 380 openingen, met nog volop ruimte in Zuid- en Oost-Europa. De sleutel zit in de waardering. 3i waardeert Action intern op 18,5x EBITDA, terwijl sectorgenoten als Costco, Dollarama en Ollie’s structureel veel hoger noteren. Feitelijk dekt het belang in Action hierdoor bijna de volledige beurswaarde van 3i, waardoor u de rest van de portefeuille er gratis bij krijgt. Dat 3i recent £755 miljoen extra in Action investeerde en insiders voor €5 miljoen aandelen kochten, is een sterk signaal van vertrouwen en wijst op de onderwaardering.

Beide bedrijven bieden significante koerspotentie zonder AI-afhankelijkheid.

Kristof Heyndrikx: AI zuigt bijna alle geld naar zich toe, ten koste van kwaliteit, maar ook ten koste van internationale aandelen. In Europa is er in 2025 al een inhaalbeweging geweest, maar dat is niet zo in bijvoorbeeld Latijns-Amerika.

Mede daardoor is Mercado Libre nu interessant. Het is het grootste e-commercebedrijf in Latijns-Amerika en daarnaast heeft het ook het betaalplatform Mercado Pago. In het laatste kwartaal steeg de omzet met 39%, in Amerikaanse dollars, want in de lokale munten was het veel meer. Wegens de grote inflatie in vooral Argentinië reken ik liever in dollars.

Dat was het 27ste opeenvolgende kwartaal van meer dan 30% omzetgroei (in dollars, ja). Van de ongeveer 83.000 beursgenoteerde bedrijven wereldwijd, is Mercado Libre het enige dat zo lang na elkaar meer dan 30% gegroeid is in elk opeenvolgend kwartaal.

De sterkte van Amazon is hun logistieke netwerk, maar net daarin is Mercado Libre veel beter in Latijns-Amerika. Amazon is al sinds 2012 in Brazilië aanwezig, maar het blijft een verre tweede speler na Mercado Libre. Mercado Libres aandeel is zowat 25% gezakt na de laatste resultaten, vooral omdat het bedrijf al vanaf een bestelwaarde van ongeveer $3,5 gratis levert in Brazilië, waar dat eerder $14 was. Dat levert natuurlijk druk op de marges, maar het bestelvolume schoot omhoog. Als langetermijnbelegger is dat exact wat ik wil zien: langetermijndenken in de plaats van kortetermijnwinsten.

Een tweede tip is Duolingo. Het aandeel van het leerplatform heeft ferme klappen gekregen en noteert momenteel 66% onder de recente top. Nochtans was er 41% omzetgroei in het laatste kwartaal. Maar de boekingen, geld dat al voorafbetaald is maar nog niet kan erkend worden als omzet, was lager. Bovendien wil Duolingo inzetten op de kwaliteit van de lessen en meer gebruikers aantrekken, ten koste van het onmiddellijk te gelde maken van hun klanten. Dat lijkt me de goede keuze te zijn voor de lange termijn. Ik ben zelf een verwoede Duolingogebruiker. Ik leer Italiaans, Latijn, muziek en nu vooral schaken en mijn streak is meer dan 1400 dagen.

Ook hier is het verhaal dat AI het bedrijf zal vernietigen, maar AI is vooral goed voor Duolingo om meer cursussen uit te brengen op een goedkopere manier. Het echte onderscheid zit hem in engagement en mijn streak bewijst dat die werkt.

Pieter Slegers: De beste belegging is er altijd eentje in jezelf. Als belegger blijf je best open voor nieuwe ideeën. Stilstaan is achteruitgaan. Ook op de beurs. Als je beursvisie er over 10 jaar nog exact hetzelfde uitziet als vandaag ben je mijns inziens niet goed bezig.

Maar goed. Iedereen is hier voor de aandelentips. Graag schuif ik twee bedrijven naar voren: Kinsale Capital en Zoetis. Het zijn twee aandelen die naar beneden doken in 2025. Kinsale Capital daalde met 12% in 2025 en Zoetis met 24%. Als kwaliteitsbelegger is het fantastisch om wondermooie bedrijven te kopen tegen lagere waarderingsniveaus.

Kinsale Capital is een Amerikaanse verzekeraar gespecialiseerd in Excess & Surplus Lines. Het gaat doorgaans om zaken die traditionele verzekeraars niet willen verzekeren. Denk aan grotere risico’s, nieuwe technologieën of bedrijven met een stevig schadeverleden. Deze risico’s zijn groter, maar de marges liggen ook hoger. Kinsale Capital onderscheidt zich door uitstekend risicobeheer en een sterk technologisch voordeel. De belangrijkste ratio om naar te kijken bij een verzekeraar? De combined ratio. Hoe lager deze ratio, hoe beter. Een combined ratio onder de 100 vertelt dat de verzekeraar winstgevend is. De afgelopen 10 jaar bedroeg de gemiddelde combined ratio van Kinsale Capital 78%. Dat is beduidend lager dan die van concurrenten. Ik ontmoette de oprichter en CEO Mike Kehoe één keer tot dusver en hij liet een diepe indruk op mij na. Kinsale Capital zou de komende jaren zijn marktaandeel moeten kunnen verdubbelen. Beleggers zouden hiervan moeten kunnen meeprofiteren. Het feit dat Gregory Share (een insider) vorige week voor 1 miljoen dollar aandelen bijkocht boezemt vertrouwen in.

Ook Zoetis kan interessant zijn. Zoetis is de wereldwijde marktleider in dierengezondheid. Ze profiteren van stabiele, recurrente inkomsten. Vandaag is het bedrijf actief in twee segmenten: huisdieren (70% van de omzet) en vee (30%). Bij huisdieren gaat het om behandelingen voor allergieën, pijn en parasieten. In het veesegment draait het om vaccins en anti-infectiemiddelen. Huisdieren worden vandaag steeds meer behandeld als volwaardige familieleden. Zoetis profiteert hier optimaal van. Er wordt steeds meer en meer uitgegeven aan huisdieren. Het aandeel noteert vandaag tegen zijn goedkoopste waardering ooit. Je koopt het aandeel tegen 18,6x keer de winst.

Conclusie

Dat was het voor vandaag.

Ondanks de AI gekte, zijn er interessante opportuniteiten in de markt vandaag. Dit zijn de favoriete aandelen voor 2026:

Michael Gielkens: 3i Group en Topicus

Kristof Heyndrikx: Mercado Libre en Duolingo

Pieter Slegers: Kinsale Capital en Zoetis

Je kan de nieuwsbrieven van Kristof en Michael hier vinden:

Tresor Capital nieuwsbrief (geschreven door Michael Gielkens en Tresor Capital)

Potential Multibaggers en Best Anchor Stocks (geschreven door Kristof)

Beleggen in de beste bedrijven ter wereld

Pieter

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen