Favoriete aandelen: maart 2026

Elke maand ontvang je een update met onze favoriete aandelen.

Wat speelt er op de beurzen, en welke aandelen zijn op dit moment onze favorieten?

Laten we er eens induiken.

Februari 2026

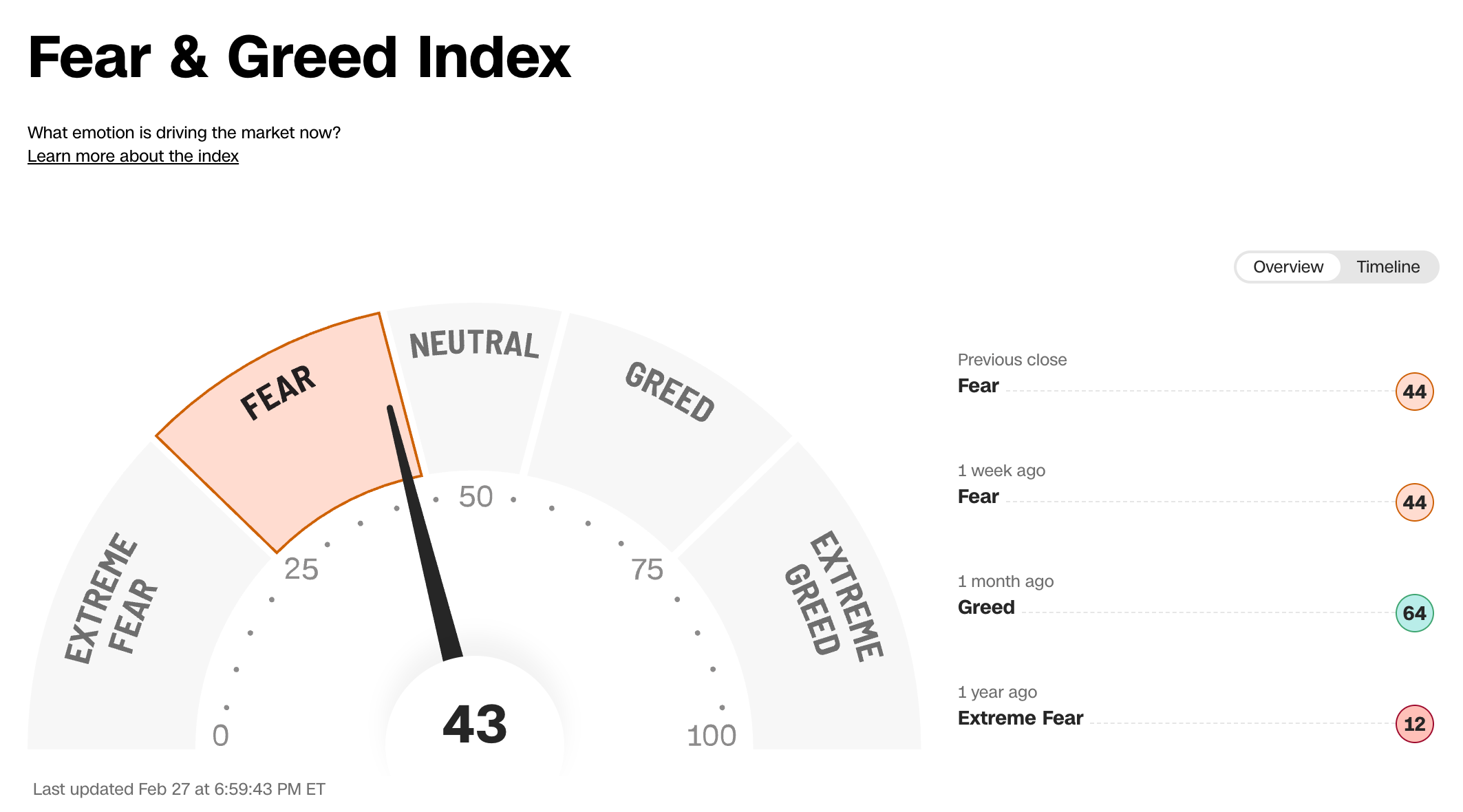

De S&P 500 daalde in februari met 1,4%.

Volgens de Fear & Greed Index zijn beleggers vandaag ‘Angstig’:

Grootste winnaars en verliezers

Dit overzicht laat je de beste en slechtste aandelen van de afgelopen maand zien.

Verliezers van de maand

Hoe goedkoper we kwaliteitsbedrijven kunnen kopen, hoe beter.

Dit zijn de verliezers van de maand:

Het aandeel KKR begint steeds interessanter te worden als je het mij vraagt.

Grootste stijgers

Deze aandelen hebben het de afgelopen maand goed gedaan:

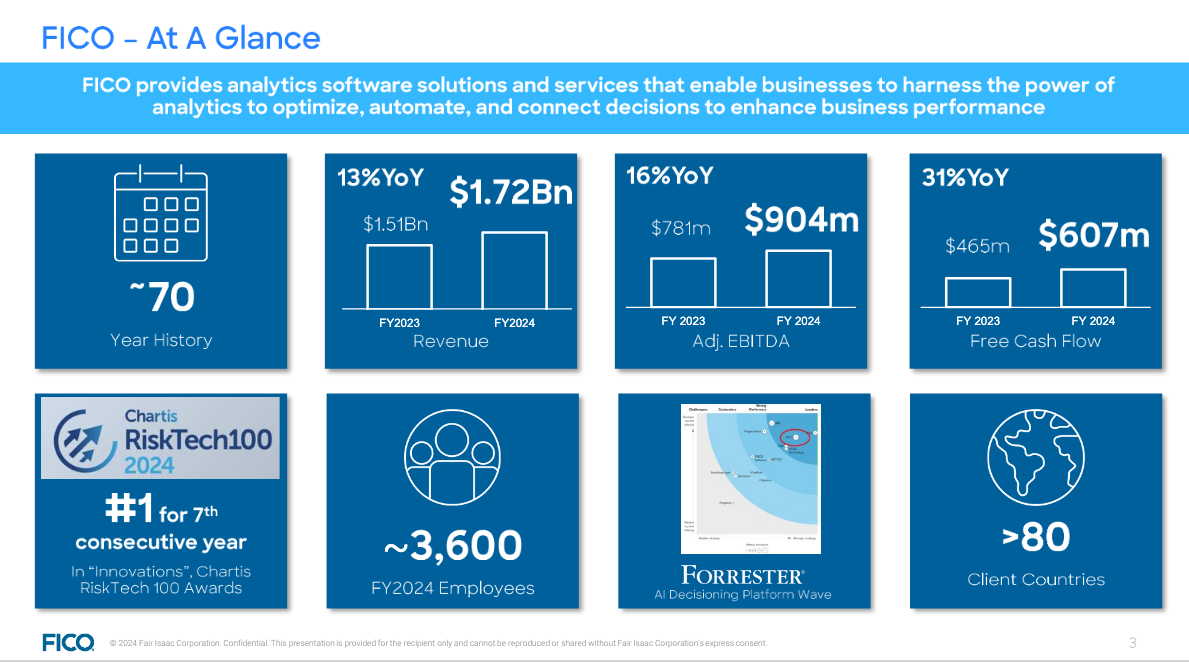

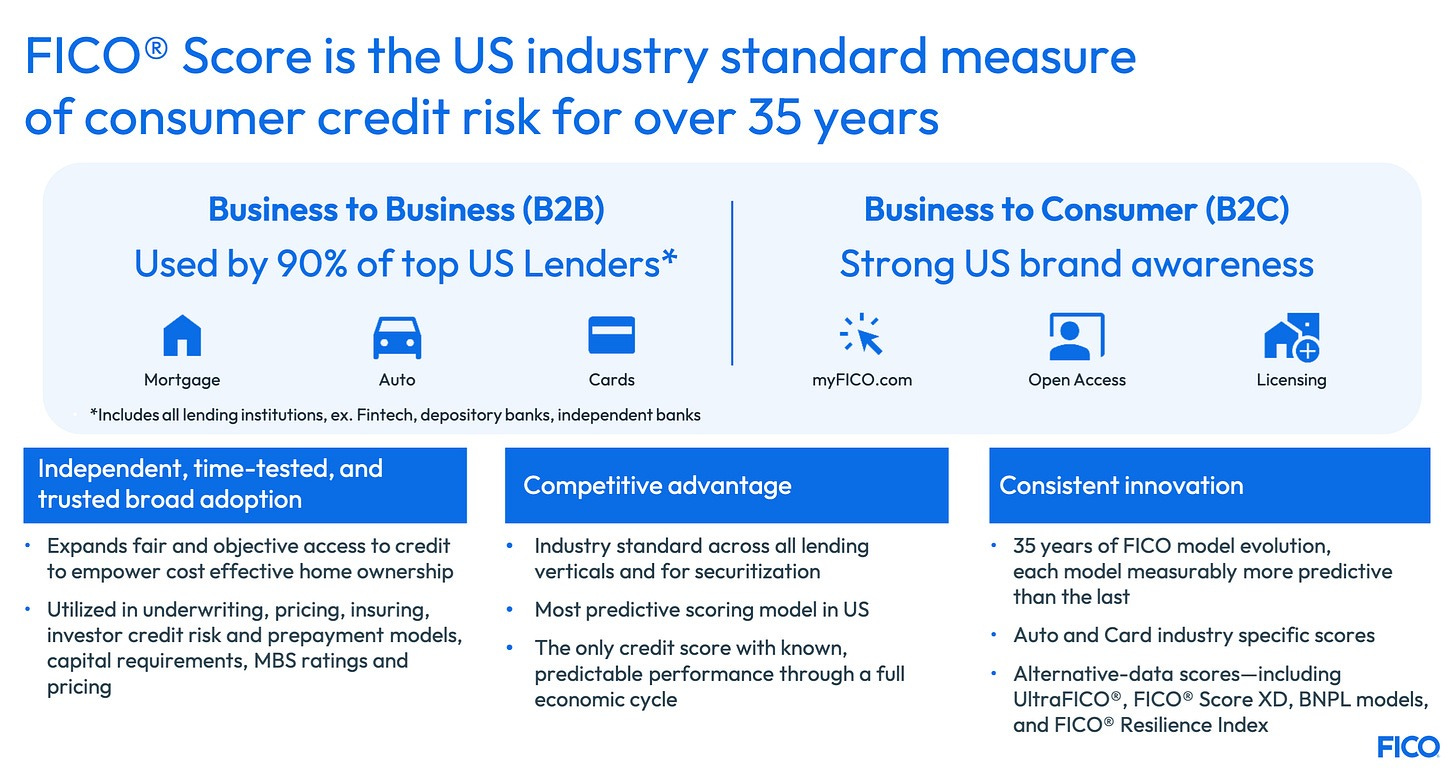

In de spotlights: Fair Isaac Corporation ($FICO)

Hoe verdient het bedrijf geld?

FICO verleent licenties voor zijn eigen scoringsalgoritme aan grote kredietbureaus (zoals Equifax, Experian en TransUnion).

Het bedrijf levert ook software aan banken waarmee zij beslissingen kunnen nemen en automatiseren.

Waarom verdient FICO in de spotlights te staan?

FICO is een data- en analysebedrijf.

Het vormt een tolbrug binnen het Amerikaanse kredietsysteem.

Elke Amerikaan die ooit een kredietscore kreeg, heeft met FICO te maken gehad.

Fair Isaac geeft licenties voor haar eigen producten, zoals de FICO‑score, aan kredietverstrekkers.

Telkens iemand een hypotheek, creditcard of autolening aanvraagt, ontvangt FICO hier een vergoeding voor.

Het grootste deel van de omzet van Fair Isaac komt uit haar diensten rond kredietscores.

Het andere onderdeel van FICO’s activiteiten is software voor besluitvormingsbeheer. Deze software ondersteunt banken.

Dit is diep geïntegreerd in hun dagelijkse processen.

Het helpt bij het automatiseren van beslissingen die op grote schaal moeten worden genomen. Denk aan fraudedetectie en accountoverdrachten. Daardoor ontstaan er hoge overstapkosten.

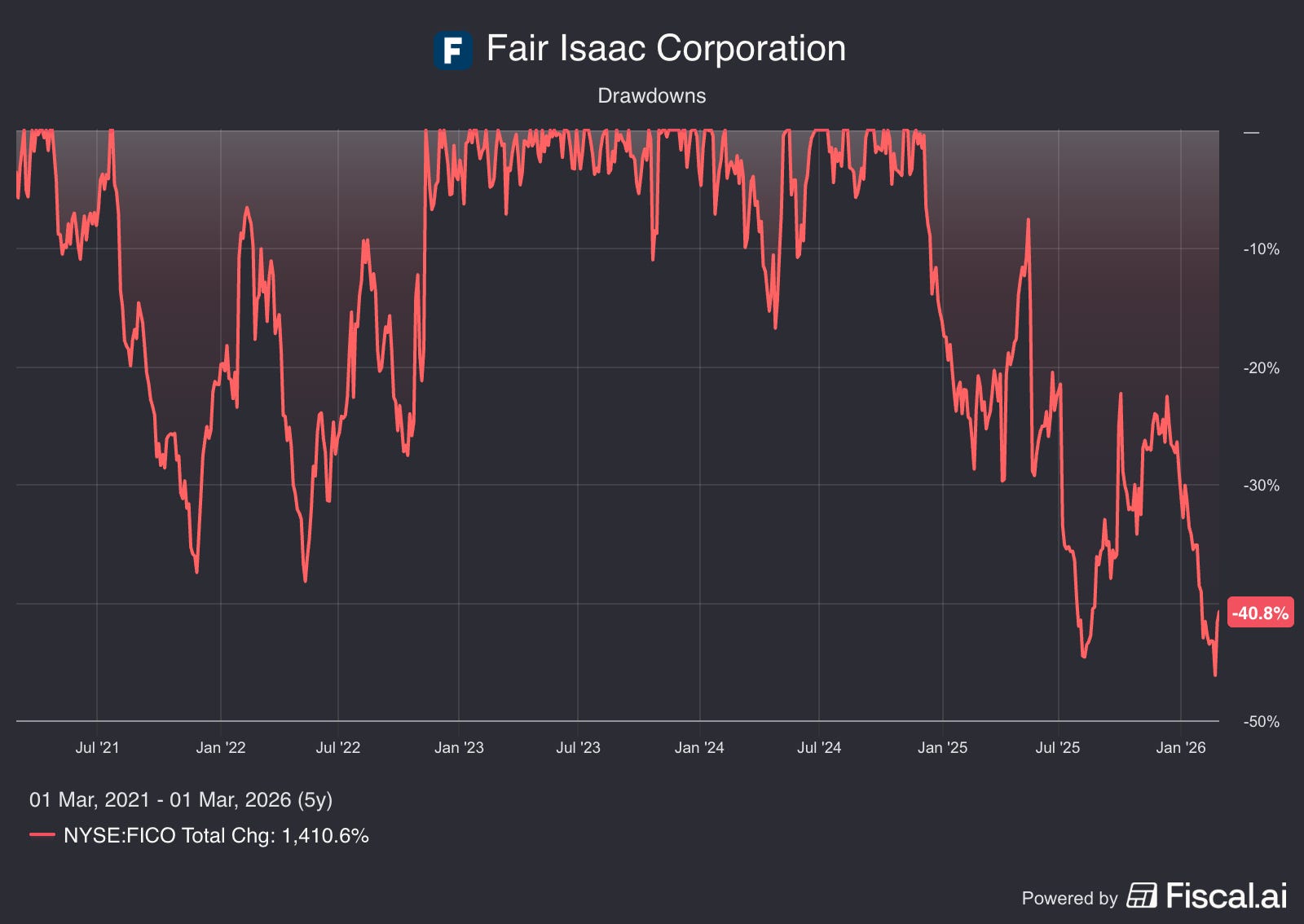

Angst voor ontwrichting door AI

De aandelenkoers daalde recent van meer dan $2.200 naar ongeveer $1.400.

Waarom?

Beleggers raken in paniek…

…Ze vrezen dat AI op het punt staat de traditionele kredietbeoordeling definitief te vervangen.

In het meest pessimistische scenario bouwen kredietverstrekkers hun eigen AI‑modellen en ontwikkelen ze volledig nieuwe kredietscores.

Dat is uiteraard compleet onrealistisch als je er even over nadenkt.

FICO’s concurrentievoordeel

De angst voor AI is volgens mij fors overdreven.

FICO’s kracht zit niet alleen in het algoritme achter de kredietscores.

Het échte voordeel komt van het netwerkeffect en de integratie in regelgeving.

90% van de grootste kredietverstrekkers in de VS gebruikt FICO.

Het systeem is diep ingebouwd in de wereldwijde financiële infrastructuur.

De ROIC blijft uitzonderlijk hoog (vaak boven de 50%).

De recente koersdaling van ongeveer 40% maakt het aandeel steeds interessanter.

Toch komt deze daling vooral doordat het aandeel daarvoor extreem duur was.

Ze noteerden tegen een P/E van meer dan 100× in 2024.

Op basis van de verwachte winst per aandeel (EPS) in 2028 handelt FICO vandaag tegen een forward PE van 21,6x.

Dit is nog steeds niet goedkoop.

Daarom denk ik dat er elders aantrekkelijker geprijsde kwaliteitsbedrijven te vinden zijn op dit moment.

Topaandelen maart 2026

Alleen het allerbeste is goed genoeg voor ons.

Wij richten ons op bedrijven met:

Een duurzaam concurrentievoordeel

Hoge ROIC

Continue Free Cash Flow

Laten we eens kijken naar onze vijf favoriete aankopen van deze maand.

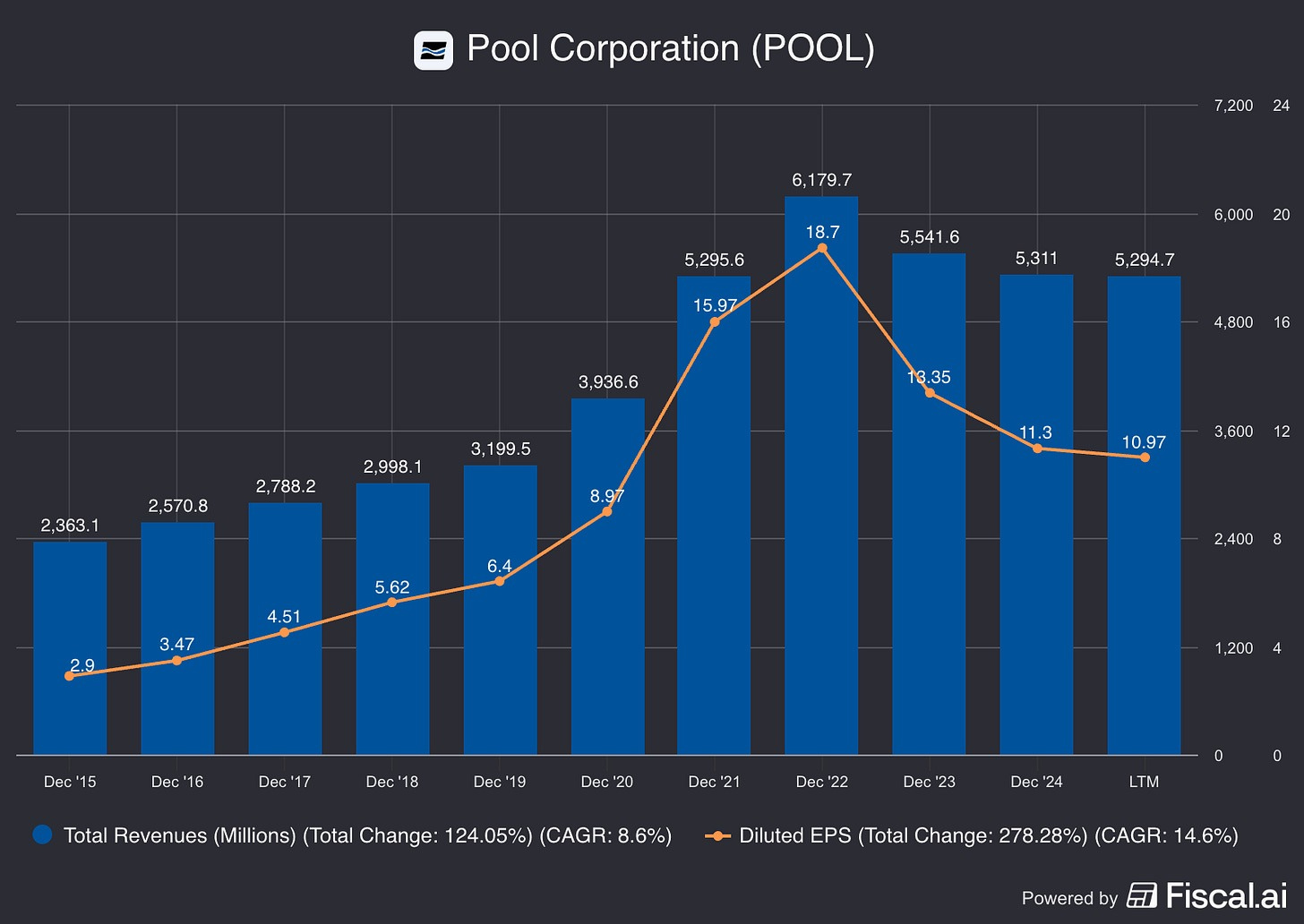

5. Pool Corporation ($POOL)

Hoe verdient Pool Corporation geld?

Pool Corporation verdient geld door zwembadbenodigdheden, apparatuur en outdoor‑producten te verkopen. Het bedrijf is de grootste groothandel ter wereld in alles wat met zwembaden te maken heeft.

Is het een interessant bedrijf?

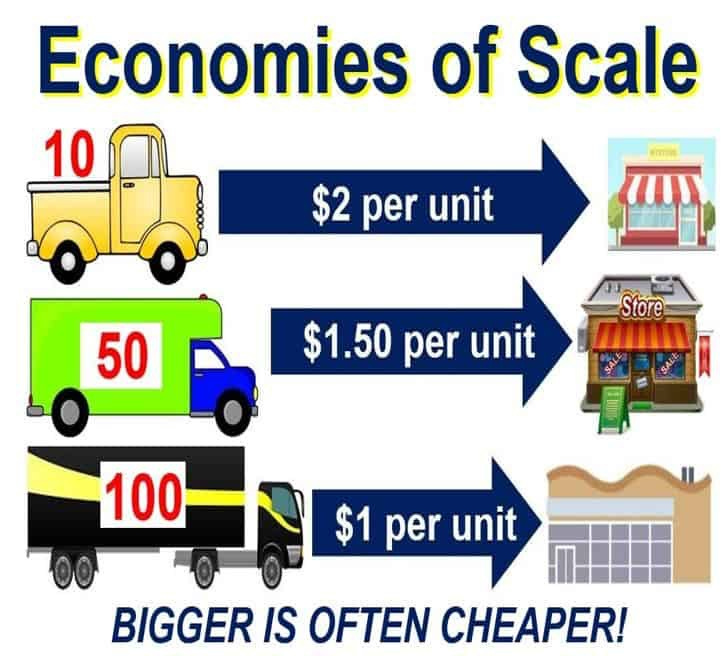

Pool Corp profiteert van sterke schaalvoordelen.

Het bedrijf levert aan ongeveer 125.000 klanten.

Hoe groter ze worden, hoe goedkoper ze hun producten kunnen inkopen en verdelen.

AI is momenteel geen probleem voor Pool Corporation.

Het echte probleem is dat het bedrijf tijdens de COVID‑19‑pandemie té veel verdiende.

Omdat mensen thuis vastzaten en extra overheidsgeld op hun rekening hadden, besloten veel gezinnen één ding te doen: een zwembad laten bouwen.

De vraag naar zwembadproducten steeg explosief en bereikte een piek in 2022. Sindsdien heeft Pool Corporation moeite om die sterke groei vast te houden.

Het goede nieuws voor Pool Corp?

Alle nieuwe zwembaden die tijdens de coronapandemie zijn gebouwd, zullen de komende decennia chemicaliën en onderhoudsproducten nodig hebben.

Pool Corporation profiteert sterk van deze recurrente verkopen.

Beleggers met een kortetermijnblik zien de recente winstdaling als iets blijvends.

Daardoor kan je het aandeel vandaag tegen een goedkope waardering kopen.

Het kopen van een bedrijf met recurrente omzet en een sterk concurrentievoordeel tijdens een conjuncturele dip is vaak een uitstekend idee.

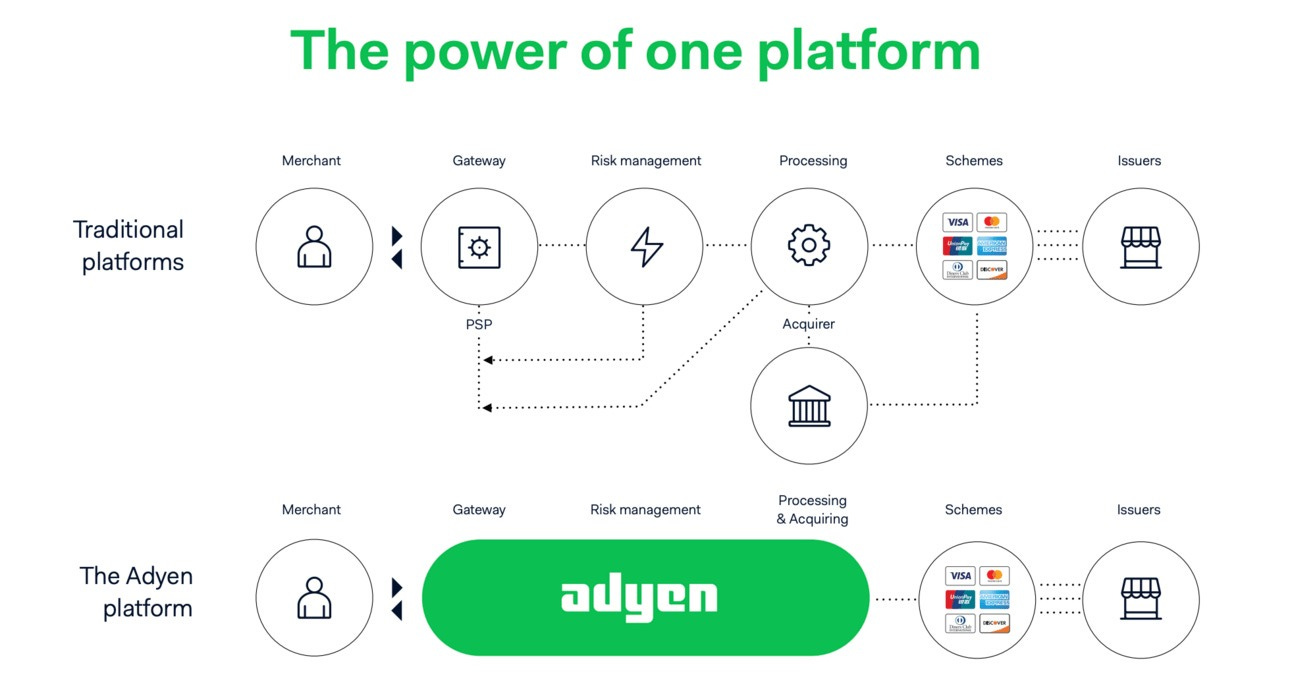

4. Adyen ($ADYEN)

Hoe verdient Adyen geld?

Adyen is een wereldwijd platform voor betalingstechnologie waarmee bedrijven betalingen kunnen accepteren en verwerken via verschillende kanalen en in alle regio’s, allemaal binnen één geïntegreerd systeem. Het bedrijf verdient geld door transactiekosten aan te rekenen op het betalingsvolume dat het verwerkt.

Is het een interessant bedrijf?

Adyen is een wereldwijde betalingsverwerker met één geïntegreerd platform voor klanten als:

Uber

Netflix

Starbucks

Het bedrijf heeft een duidelijk concurrentievoordeel.

Veel concurrenten gebruiken oude systemen.

Adyen bouwde zijn technologie helemaal zelf.

Dat zorgt voor technische uitmuntendheid en hogere autorisatiepercentages voor handelaars.

De afbeelding laat zien dat Adyen veel eenvoudiger werkt in vergelijking met traditionele betaalplatformen:

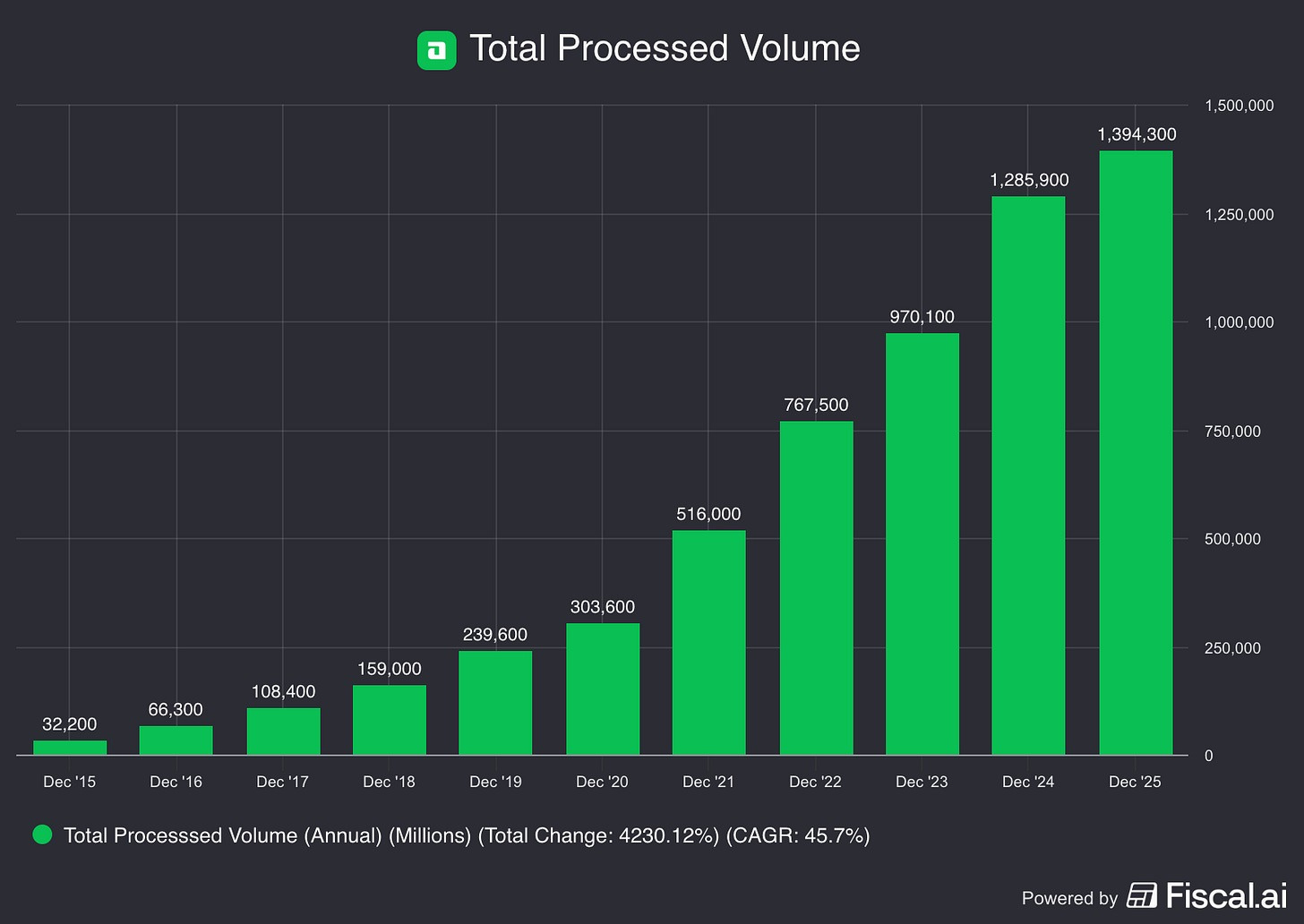

Elk jaar gaan er steeds meer betalingen via Adyen:

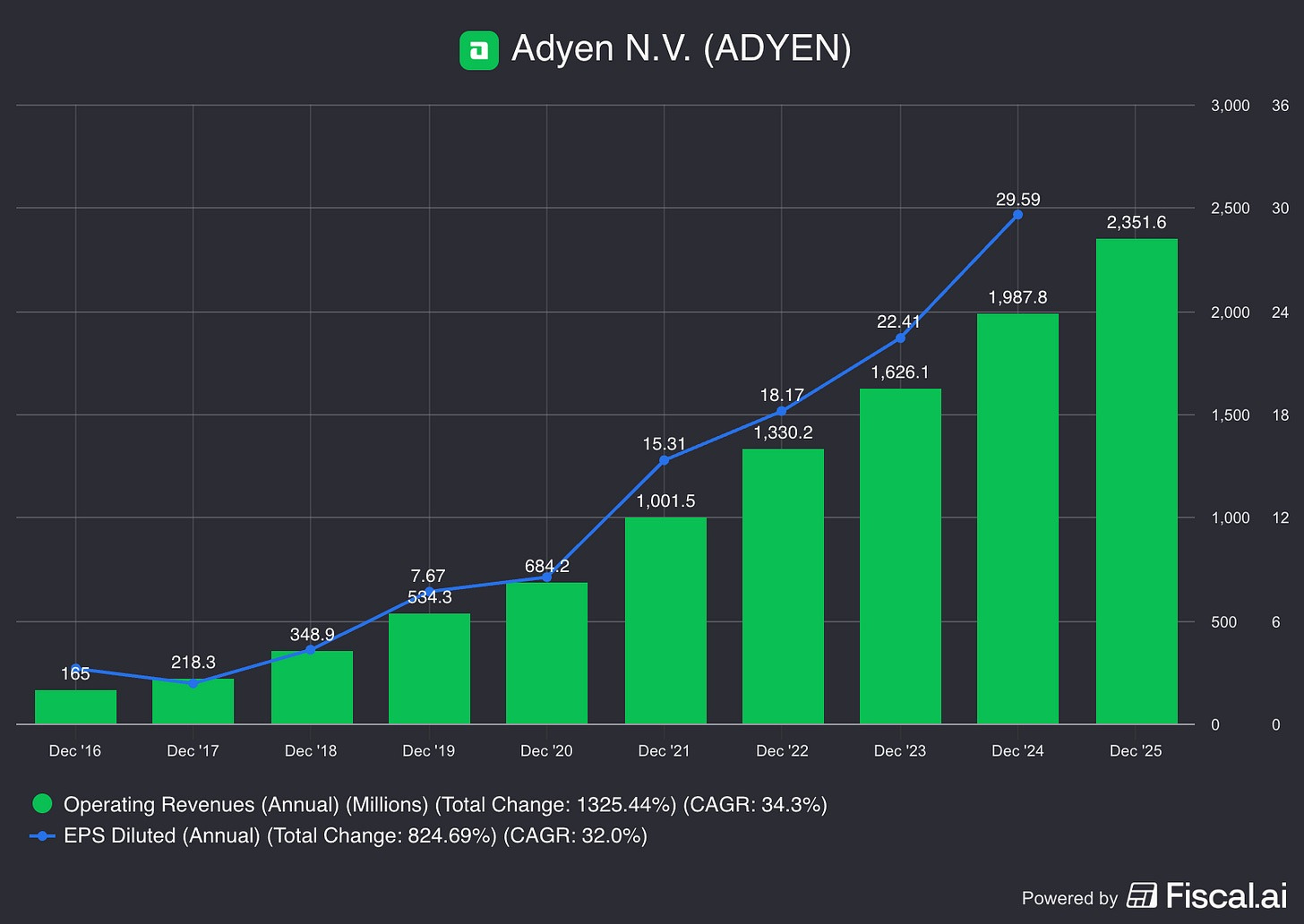

Adyen is een echte compounding machine.

Ze kunnen blijven herinvesteren tegen aantrekkelijke rendementen, hoge marges vasthouden en veel cash genereren.

ROIC: 10%

Nettowinstmarge: 44,7%

Free Cash Flow/nettowinst: 173,7%

In het verleden groeide Adyen met meer dan 30% per jaar:

Maar de aandelenkoers daalde ondertussen fors. Op een bepaald moment groeide het verwerkte volume in de tweede helft van 2025 ‘slechts’ 12%.

Beleggers die gewend waren aan een groei van 30% raakten in paniek en verkochten hun aandelen.

Maar raad eens? Er is een zeer goede reden voor de vertraging.

Adyen kiest bewust voor kwaliteit boven kwantiteit.

Het bedrijf stopt met transacties met lage marges en richt zich op winstgevendere partnerschappen.

Daarnaast breidt Adyen uit naar geïntegreerde financiën, zoals het uitgeven van kaarten. Deze activiteit groeide vorig jaar acht keer zo snel.

Dit soort langetermijndenken en strategische herinvesteringen zijn heel interessant.

Wat het nog beter maakt: Adyen wordt nog steeds geleid door medeoprichter Pieter Willem van der Does. Hij bezit 3% van het bedrijf.

Conclusie

Dat was het voor vandaag.

De top 3 aandelen zijn enkel beschikbaar voor Partners van De Kwaliteitsbelegger.

Heb je het boek van De Kwaliteitsbelegger nog niet besteld?

In het boek staat een unieke kortingscode om Partner van De Kwaliteitsbelegger te worden.

Bestel het boek hier:

Beleggen in de beste bedrijven ter wereld

Pieter

Boek

Bestel je exemplaar van De Kwaliteitsbelegger hier.

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen