Het rode goud?

Small Cap van De Maand: Perimeter Solutions

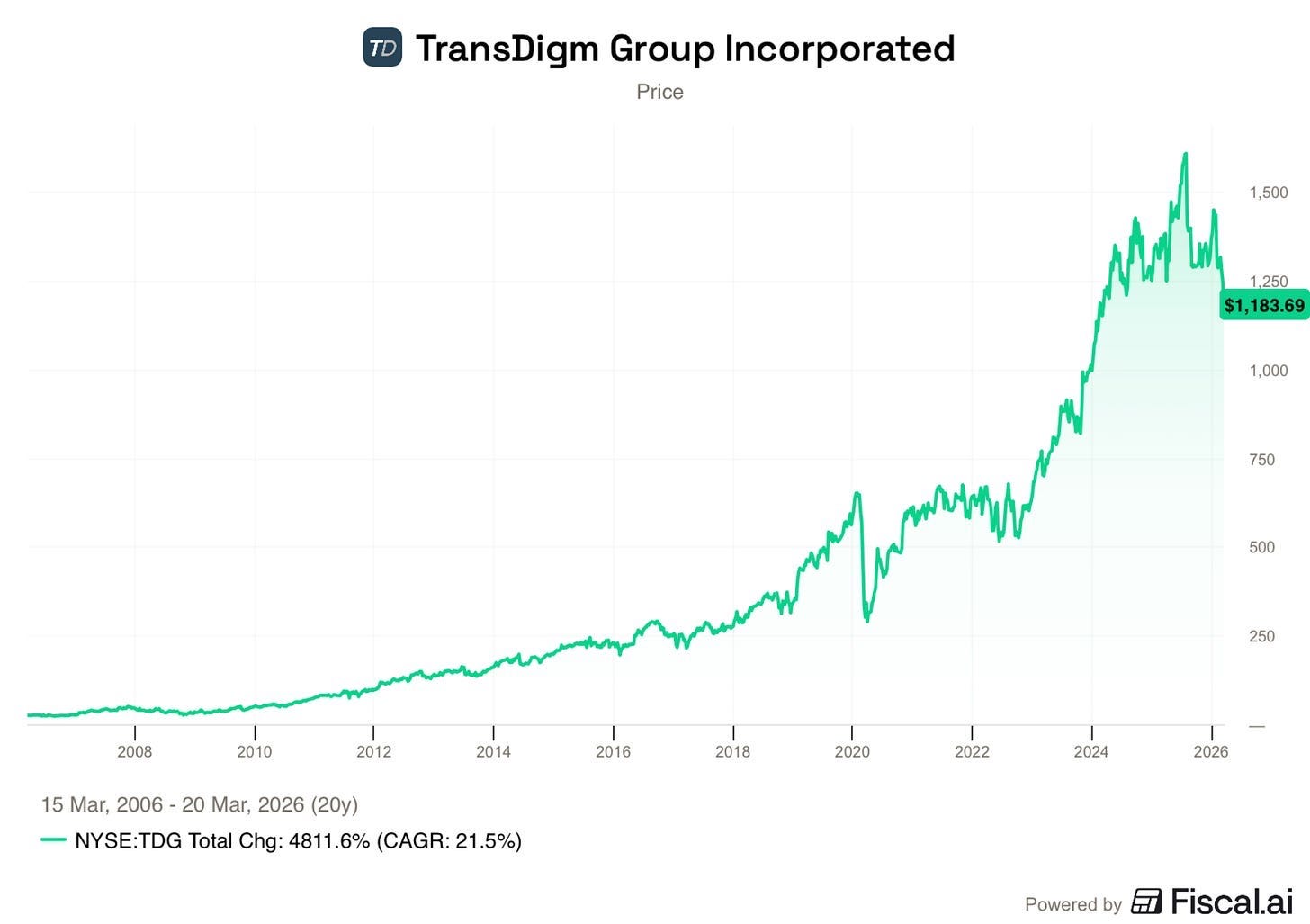

Herinner je je onze analyse van TransDigm nog?

Het aandeel steeg met +4.800% (!) sinds 2006.

Maar wat als ik je vertel dat er een kleinere, goedkopere versie bestaat waar je nog nooit van gehoord hebt?

Maak kennis met Perimeter Solutions.

Kan Perimeter even succesvol worden als TransDigm? Laten we het uitzoeken.

")

Volgende week donderdag (4 juni) geven we om 19u00 een gratis masterclass beleggen.

Benieuwd?

Je kan je hier gratis inschrijven:

1. Hoe verdient Perimeter geld?

Perimeter is actief in twee segmenten:

1. Brandveiligheid (74,9% van de omzet)

Heb je je ooit afgevraagd wat dat rode stofje is dat brandweerlui gebruiken?

Het is niet zomaar rood water.

Het is brandvertrager.

Brandvertragers blussen geen bosbranden. Brandvertragers voorkomen dat bosbranden zich uitbreidt.

Alles waarop je het brandvertragende middel aanbrengt, wordt onbrandbaar. Het geeft brandweerlieden tijd door de verspreiding van het vuur te vertragen.

Dit is ook de reden waarom het rood is: piloten moeten kunnen zien waar het product al verspreid is.

Brandvertragers gebruik je vooral in de natuur, maar soms ook voor particulier gebruik rondom woningen.

Hieronder zie je de impact van brandvertragers:

Brandvertragers voorkomen dat bosbranden zich verspreiden.

Perimeter verkoopt ook een speciale brandvertrager genaamd Fortify.

Je kan dit gebruiken als preventie tegen brand. De gewone brandvertragers spoelen weg zodra het regent. Bij Fortify is dat niet het geval.

Fortify is een kleurloze brandvertrager (het wordt niet rood gemaakt zoals andere brandvertragers) en heeft een langere levensduur.

Dat maakt Fortify interessant voor industriële omgevingen, om kostbare bezittingen te beschermen tegen brand.

Naast brandvertragers verkoopt Perimeter ook gespecialiseerde schuimen.

Wanneer je deze schuimen met water mengt, krijg je een combinatie die branden sneller blust dan water alleen.

Je gebruikt deze schuimen ook in situaties waarin het moeilijk is om het vuur enkel met water te blussen. Denk maar aan brandende olie.

Een brede moat (slotgracht) met monopolie-uitkomsten

In brandveiligheid heeft Perimeter een zeer brede slotgracht.

De slotgracht is gebaseerd op twee pijlers:

Hoge instapdrempel: concurrenten moeten jarenlang dure laboratoriumtests, veiligheidscontroles en veldproeven doorlopen om brandvertragers te mogen verkopen.

Schaalvoordelen: snelheid en betrouwbaarheid zijn essentieel wanneer elke minuut levens kan kosten.

Laten we wat dieper duiken in waarom schaal zo belangrijk is.

Bij bosbranden telt elke minuut.

Er hangen mensenlevens, blijvende schade aan de natuur, verwoeste huizen, … vanaf.

Elke minuut telt.

Daarom moet de brandvertrager altijd in de buurt zijn van potentiële brandhaarden.

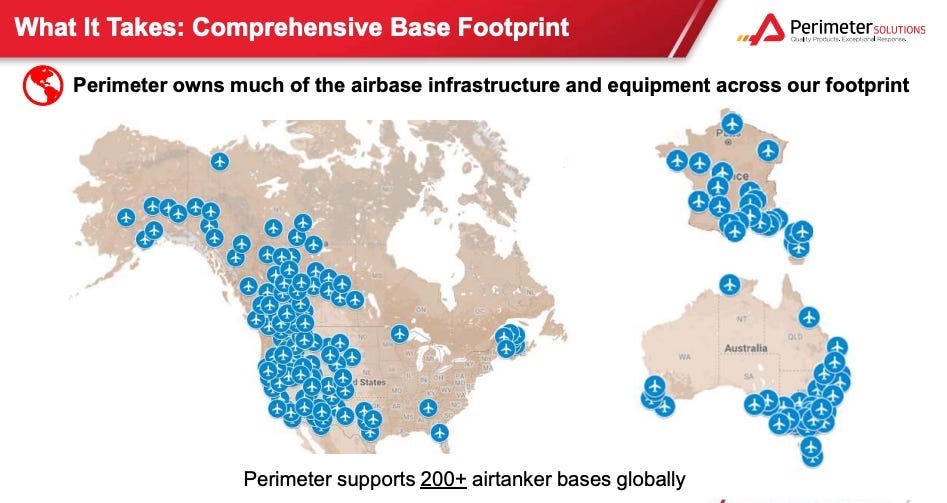

Perimeter bezit cruciale infrastructuur op luchtmachtbases die dit mogelijk maakt:

Daarbij hebben ze ook een grote vloot van mobiele bases.

Denk aan grote tankwagens op vrachtwagens.

Dit helpt om brandvertragers naar de meest afgelegen locaties te brengen.

Perimeter geeft aan dat de gemiddelde mobiele basis in hun vloot 2 miljoen dollar kost.

Perimeter heeft in totaal 9 productie-eenheden.

Het bedrijf beheert ook een groot distributienetwerk en een mobiele vloot.

Daarnaast bezit het infrastructuur op een luchtmachtbasis.

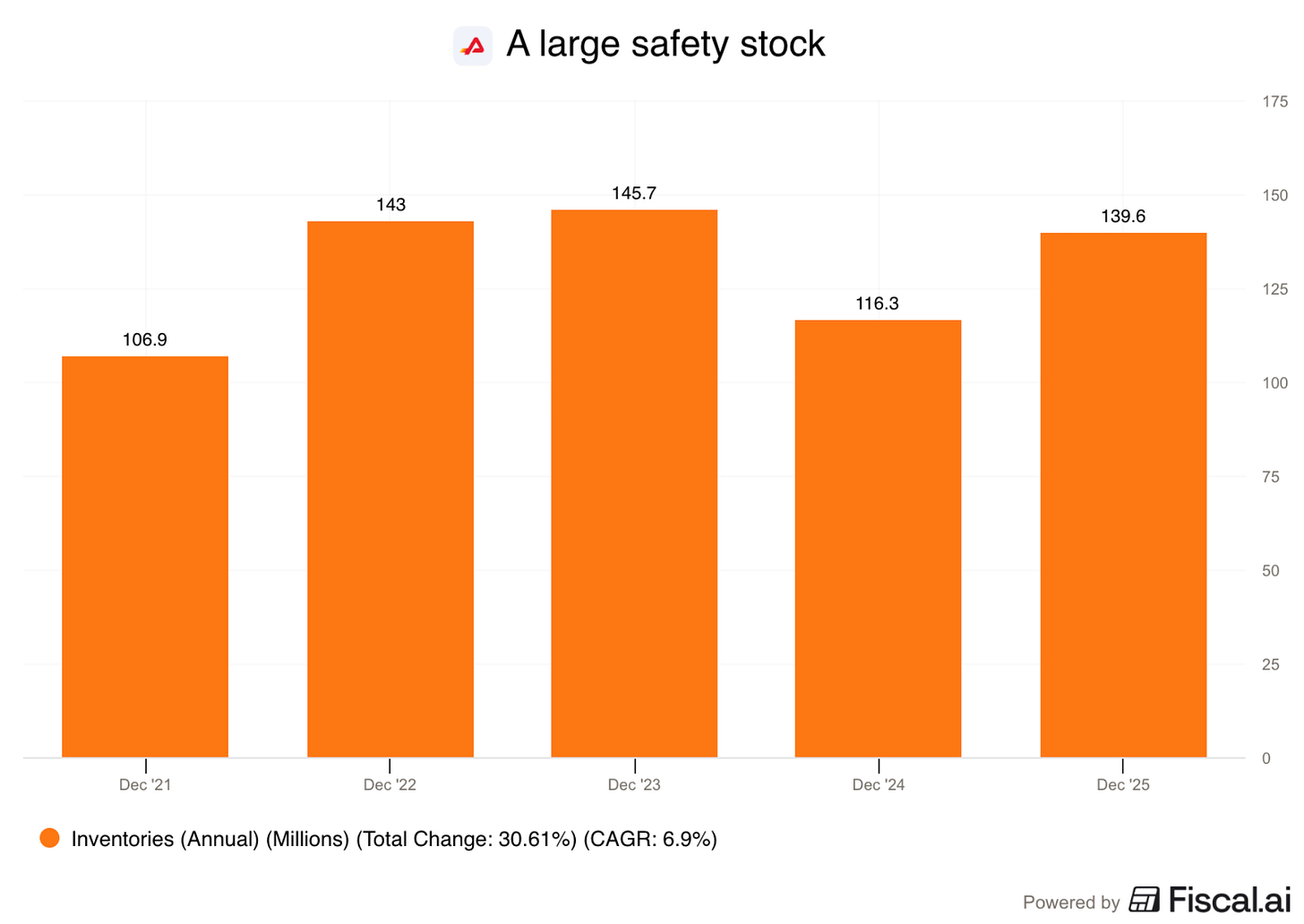

Het bedrijf heeft ook een voorraad brandvertragers ter waarde van meer dan $100 miljoen om een ruime veiligheidsvoorraad te garanderen.

In deze situatie kan je een klant die een grote bosbrand bestrijdt niet zeggen dat je morgen met de productie begint en je de brandvertrager over enkele dagen levert.

Grote veiligheidsvoorraden zijn altijd vereist:

Het is duidelijk dat het enorme investeringen over vele jaren zou vergen om ook maar in de buurt te komen van wat Perimeter biedt: snelle leveringen en hoge betrouwbaarheid.

Het doet mij denken aan wat Warren Buffett ooit over Coca-Cola zei:

“Geef mij $100 miljard om Coca-Cola van de troon te stoten, en ik geef het je terug, want het is onmogelijk.” - Warren Buffett

Met $100 miljard denk ik wel dat je Perimeter van de troon kan stoten.

Het punt is dat je waarschijnlijk een paar honderd miljoen dollar nodig hebt om überhaupt maar in de buurt te komen.

Door de chemische samenstelling kan je ook geen verschillende brandvertragers mengen.

Dat betekent dat klanten van Perimeter niet geleidelijk kunnen overstappen naar een nieuwe leverancier.

Het maakt de slotgracht nog breder.

Het resultaat van die enorme slotgracht? Perimeter heeft een monopolie.

Het is het enige bedrijf dat brandvertragers levert aan de Amerikaanse bosbouwdienst (U.S. Forest Service).

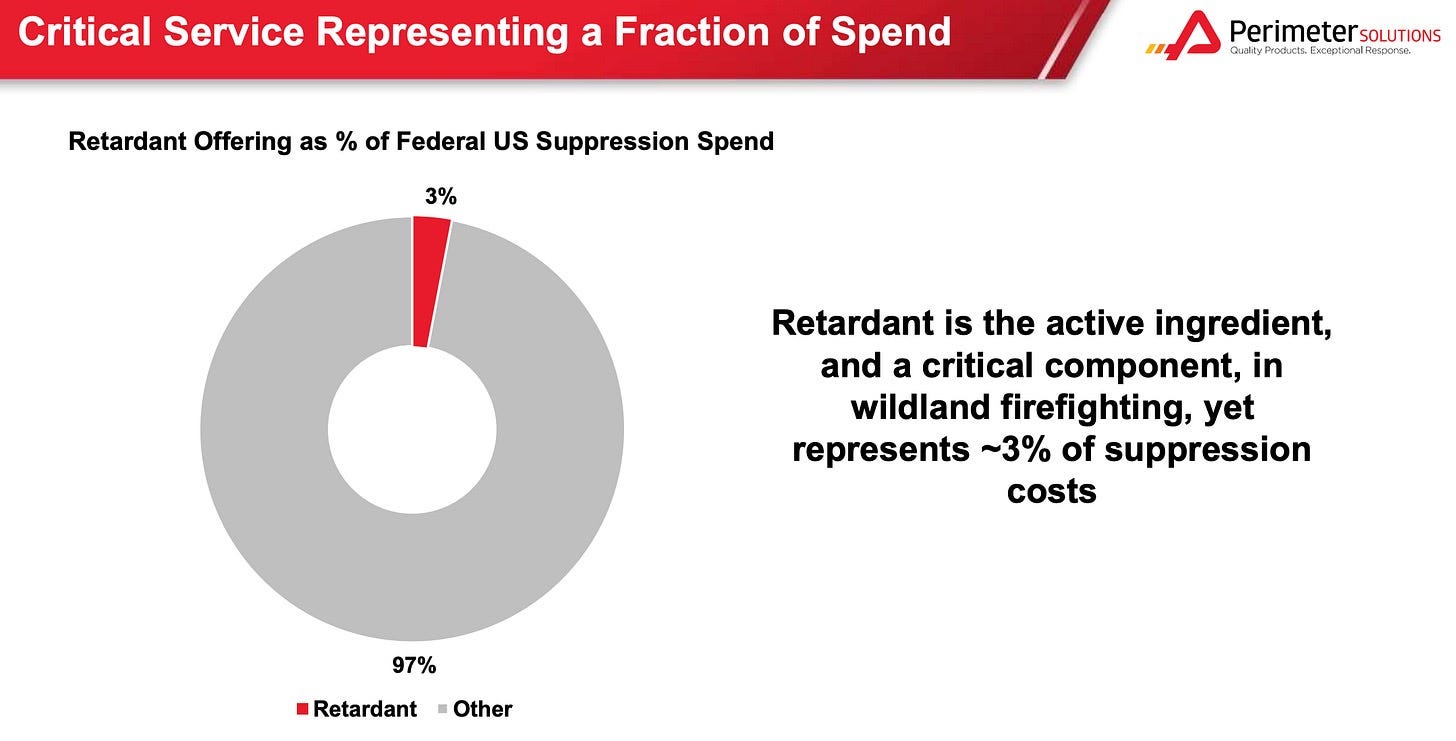

Een interessant weetje: brandvertragers vertegenwoordigen slechts 3% van de totale kosten voor brandbestrijding.

Dat is een zeer aantrekkelijke eigenschap…

Het is maar 3% van de kost, maar wel ontzettend belangrijk.

Een cruciaal product hebben dat slechts een fractie van de totale kosten uitmaakt.

Drie dingen geven Perimeter een enorme prijszettingsmacht:

Hun product is cruciaal

Ze hebben een monopolie

Ze vormen maar een klein deel van de totale kosten

Perimeter verhoogde zijn prijzen in het verleden met 3-4% per jaar.

2. Speciaalproducten (25,1% van de omzet)

Het segment Brandveiligheid groeit in een aantrekkelijke eindmarkt.

Maar er is een keerzijde: het is cyclisch.

Druk brandseizoen? Top jaar.

Rustig brandseizoen? Mindere cijfers.

Daarom maakt het segment Speciaalproducten Perimeter interessanter.

Het zorgt ervoor dat het bedrijf minder afhankelijk wordt van brandactiviteit.

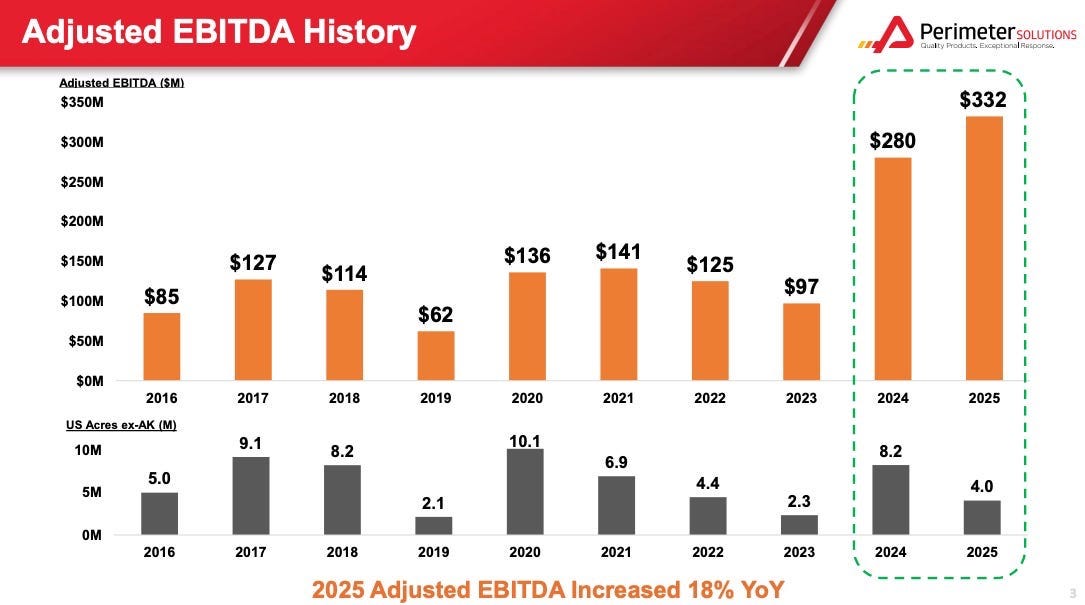

Dit zag je afgelopen kwartaal duidelijk.

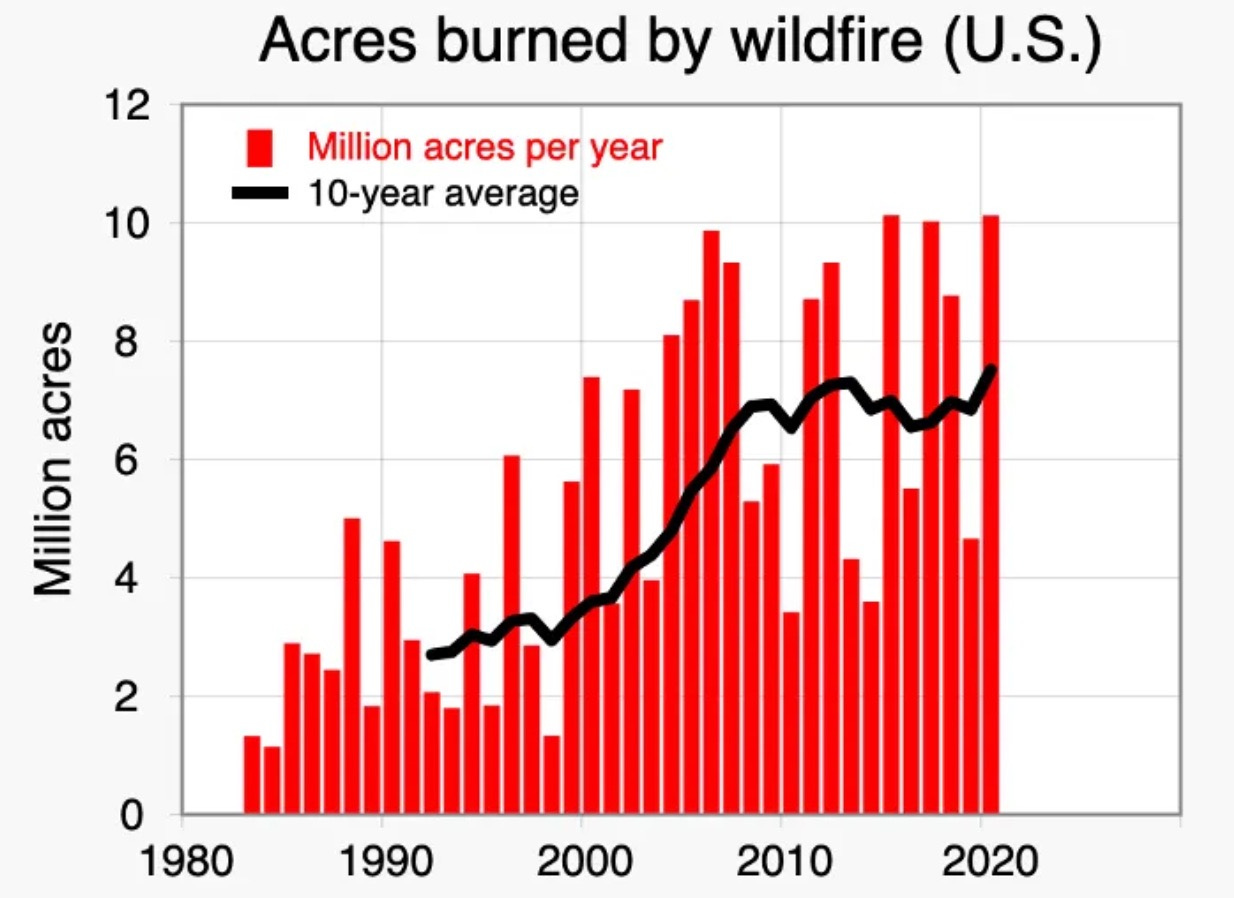

Kijk eens naar de grafiek hieronder.

Onderaan zie je het aantal verbrande hectares, bovenaan de resultaten van Perimeter.

De link is duidelijk: meer branden = betere cijfers.

Maar in 2025 gebeurde er iets opmerkelijks.

De resultaten van Perimeter stegen met 18%, ondanks een zwak brandseizoen.

Hoe kan dat?

Het segment Speciaalproducten gaf een flinke duw in de rug.

Onder HET segment Speciaalproducten vallen verschillende activiteiten:

Medical Manufacturing Technologies (MMT): maakt precisiemachines die worden gebruikt voor de productie van medische apparaten.

Intelligent Manufacturing Solutions (IMS): produceert printplaten.

Perimeter verkoopt ook een additief dat aan olie wordt toegevoegd, genaamd P2S5.

Deze bedrijven liggen ver buiten de kernactiviteiten van Perimeter.

Normaal gezien is het een grote rode vlag wanneer een bedrijf overnames doet buiten zijn kernactiviteiten. Zeker als de kernactiviteit zo interessant is.

Maar bij Perimeter is dat niet het geval.

Waarom? Het uitzonderlijke track record van het management.

2. Management

Je zal niet veel bedrijven vinden met betere mensen dan Perimeter.

Laten we de drie belangrijkste personen van naderbij bekijken:

Nick Howley

Will Thorndike

Tracy Britt Cool.

Nick Howley

Howley is de medeoprichter en voormalige CEO van TransDigm.

Hij richtte het bedrijf in 1993 op met een startkapitaal van $25 miljoen.

Vandaag is TransDigm meer dan $70 miljard waard.

Howley is momenteel medevoorzitter van Perimeter.

TransDigm en Perimeter lijken als twee druppels water op elkaar:

Een cruciale input die maar een klein deel van de kosten uitmaakt

TransDigm maakt essentiële vliegtuigonderdelen. Toch vormen ze maar een fractie van de totale prijs van een vliegtuig.

De brandvertragers van Perimeter zijn onmisbaar om bosbranden te bestrijden. Maar ze vormen slechts 3% van de totale bestrijdingskosten.

Strenge regels houden concurrenten buiten de deur

De onderdelen van TransDigm moeten groen licht krijgen van de Federal Aviation Administration (FAA).

De brandvertragers van Perimeter doorstaan strenge laboratorium- en veldtesten.

En het beste van al? Het zijn dezelfde mensen.

Howley bracht zijn topmensen van TransDigm mee naar Perimeter.

Vijf van de negen directeuren van Perimeter komen uit het TransDigm-kamp. Onder hen? Een voormalige COO en de vicepresident fusies en overnames.

Zie Perimeter als een mini-TransDigm. Met één groot verschil: ze zitten niet vast aan de luchtvaartmarkt.

Het is een TransDigm zonder grenzen.

Will Thorndike

Ken je Will Thorndike?

Hij schreef het boek The Outsiders, een boek dat veel beleggers zien als “de bijbel van kapitaalallocatie”.

Zijn filosofie? Die zie je terug in het verhaal van Perimeter.

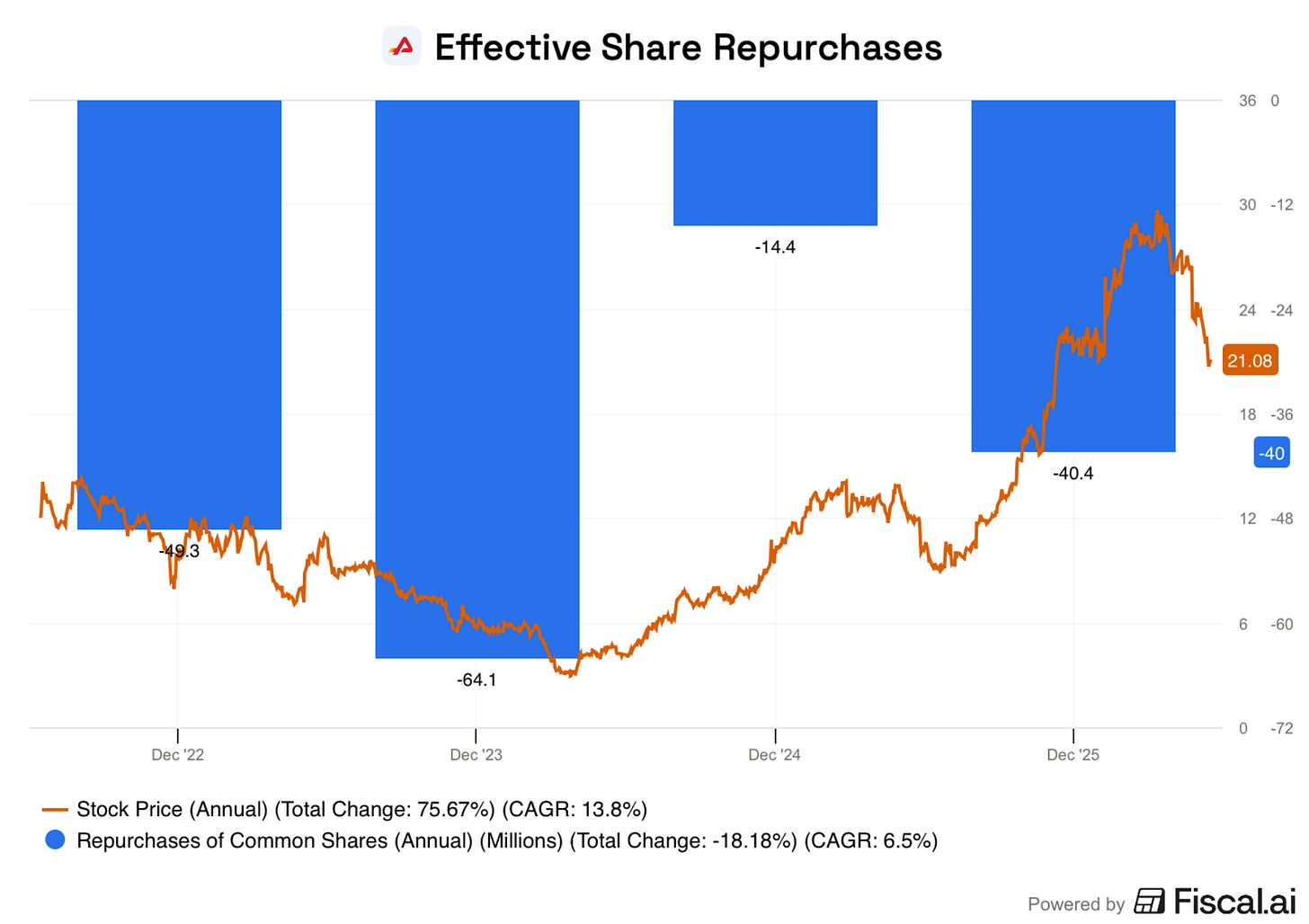

Perimeter ging in 2021 naar de beurs aan ongeveer $14 per aandeel.

Twee jaar later, in 2023, stond het aandeel op slechts $3,30. Een daling van meer dan 75%.

Wat deed het management? Ze grepen hun kans. In vier transacties kochten ze maar liefst 12% van de aandelen terug.

Dat is uitzonderlijk. De meeste beursgenoteerde bedrijven kopen nooit 12% van hun aandelen in op zo’n korte termijn.

Dit toont het talent van Thorndike en Howley: ze durven hard toe te slaan als de kans zich aandient.

En het resultaat?

Vandaag noteert Perimeter rond $22.

De gemiddelde aankoopprijs van die terugkopen? $6 per aandeel.

Reken zelf maar uit hoeveel waarde dat heeft gecreëerd.

De CFO van Perimeter maakte een interessante opmerking over deze terugkopen:

“Hoewel veel bedrijven systematische aandeleninkoopprogramma’s hebben, is onze visie om aandelen terug te kopen wanneer wij geloven dat ons aandeel noteert tegen een aanzienlijke korting op onze intrinsieke waarde en wanneer terugkopen geen hogere potentiële rendementsinvesteringen in de weg staan.”

Maar Perimeter doet meer dan alleen aandelen inkopen.

Hun overnamestrategie is ook bijzonder. In plaats van hele bedrijven te kopen, pikken ze vaak alleen productlijnen op.

Tijdens de laatste resultatenpresentatie (Q4 2025) stelde een belegger hier een vraag over aan de CEO.

Dit was zijn antwoord:

“Als wij zeggen dat we geen kapitaal inzetten zonder een rendement van minstens 15% op lange termijn te zien bij om het even welke vorm van kapitaalallocatie, en we vertellen je dat de rendementen op deze productlijnen mooi hoger liggen dan bij andere vormen van kapitaalallocatie, dan kan je veilig afleiden dat de rendementen op deze overnames zeer aantrekkelijk zijn.” - Haitham Khouri, CEO.

Met Thorndike en Howley als medevoorzitters zit je goed.

Je mag erop vertrouwen dat Perimeter de beste kapitaalallocatiebeslissingen neemt voor aandeelhouders.

Een interessant detail?

Thorndike kocht recent extra aandelen bij op de open markt.

Als de man die het boek over kapitaalallocatie schreef zelf bijkoopt, zegt dat genoeg.

Tracy Britt Cool

Een andere naam om te onthouden? Tracy Britt Cool.

Ze zit ook in het bestuur van Perimeter. Velen noemen haar een “Buffett-protegé”.

Cool werkte 11 jaar bij Berkshire Hathaway, waarvan 5 jaar op het hoofdkantoor.

En weet je wat het mooie is? Op dat hoofdkantoor werken maar zo’n 20 mensen. Cool stond dus schouder aan schouder met Warren Buffett en Charlie Munger.

“Op het hoofdkantoor hebben we geen juridische afdeling, geen afdeling voor investor relations, geen afdeling voor public relations… We hebben ongeveer twintig mensen in Omaha.” - Warren Buffett

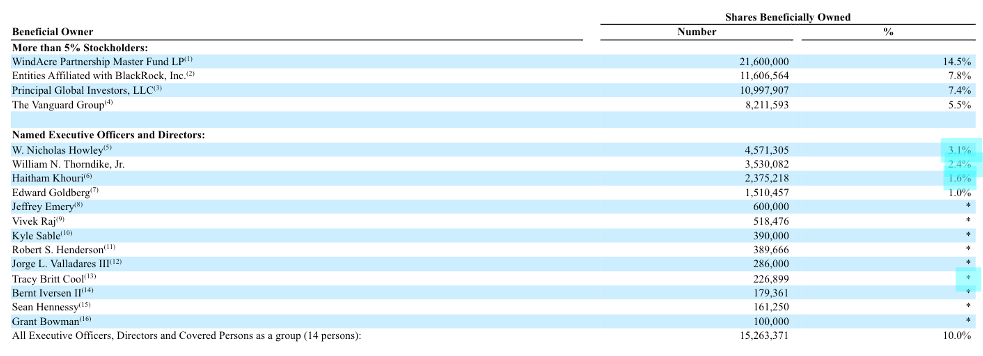

Insider ownership en incentives

Howley, Thorndike en Khouri (de CEO van Perimeter) hebben allemaal een groot belang in het bedrijf.

En dat is goed nieuws.

Als zij winnen, win jij ook. Skin in the game op zijn best.

Perimeter heeft een van de indrukwekkendste raden van bestuur die wij ooit zagen.

Maar deze kwaliteit komt met een flink prijskaartje.

Howley, Thorndike, Cool, Khouri en Raj (nog een directeur) krijgen een lucratief beloningsplan:

Het vaste deel: Tot 2027 krijgen de oprichters elk jaar 2.357.061 aandelen (1,5% van alle uitstaande aandelen). Deze worden onder hen verdeeld.

Het variabele deel: Ze krijgen elk jaar 18% van de waardestijging van de marktkapitalisatie. Dit deel loopt tot 2031 en wordt deels in cash, deels in aandelen uitbetaald.

Het resultaat?

De aandelenkoers van Perimeter verdubbelde in 2025.

De adviesvergoeding voor de oprichters? $435 miljoen. Terwijl de omzet in 2025 ‘slechts’ $653 miljoen bedroeg.

2025 was een uitzonderlijk jaar (de koers ging maal twee). Maar één ding is duidelijk: deze topdirecteuren krijgen ook een topvergoeding.

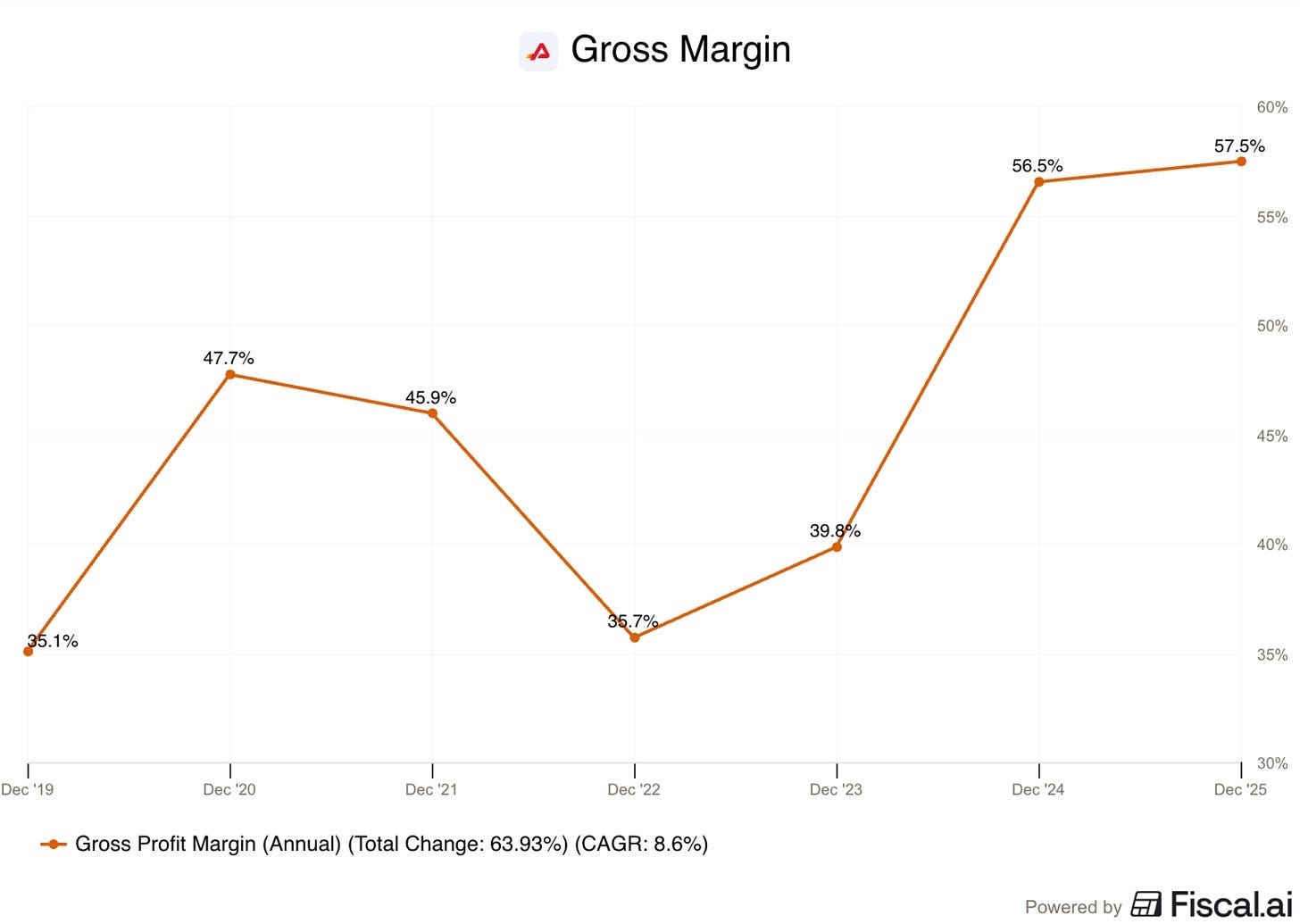

3. Fundamentals

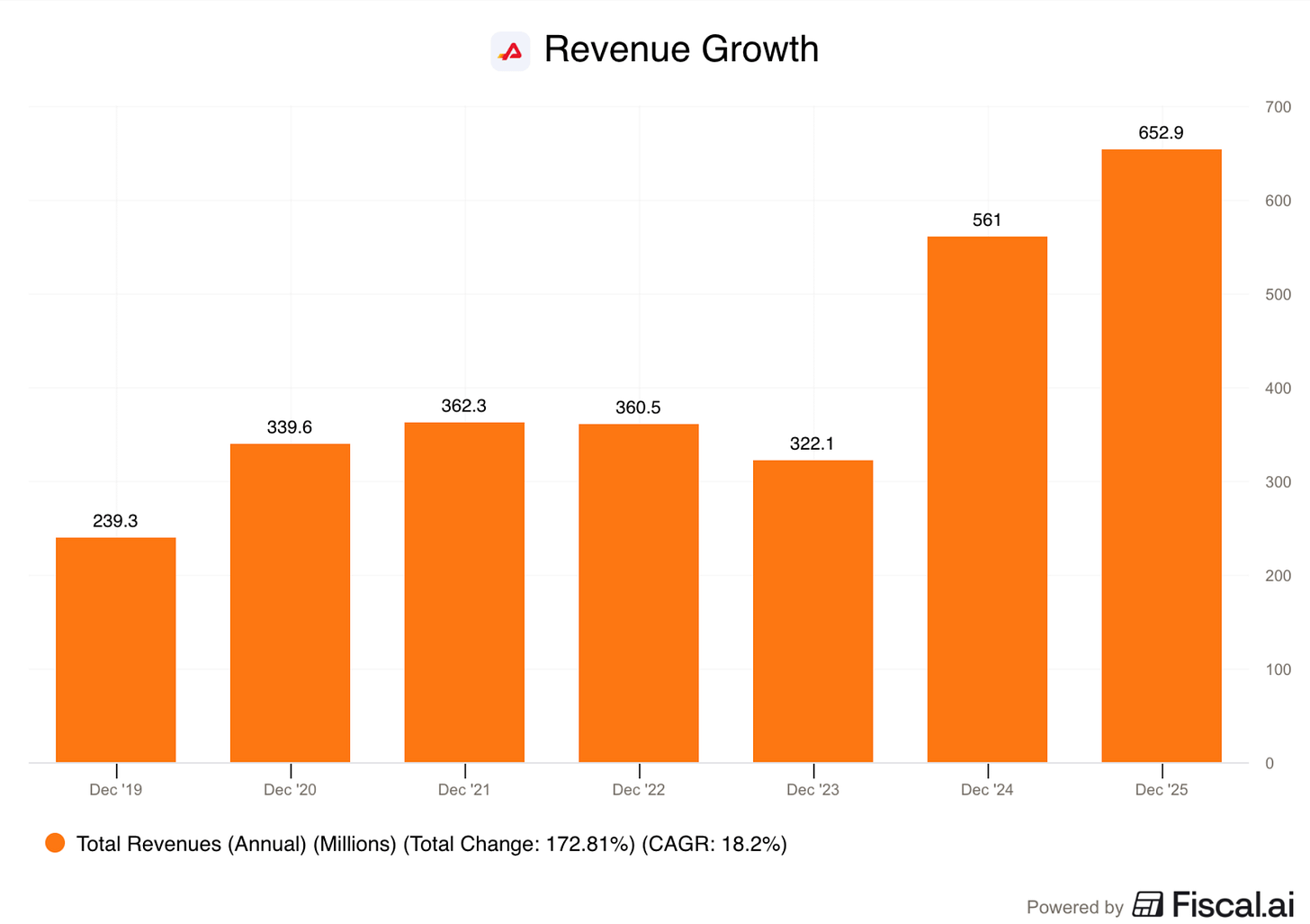

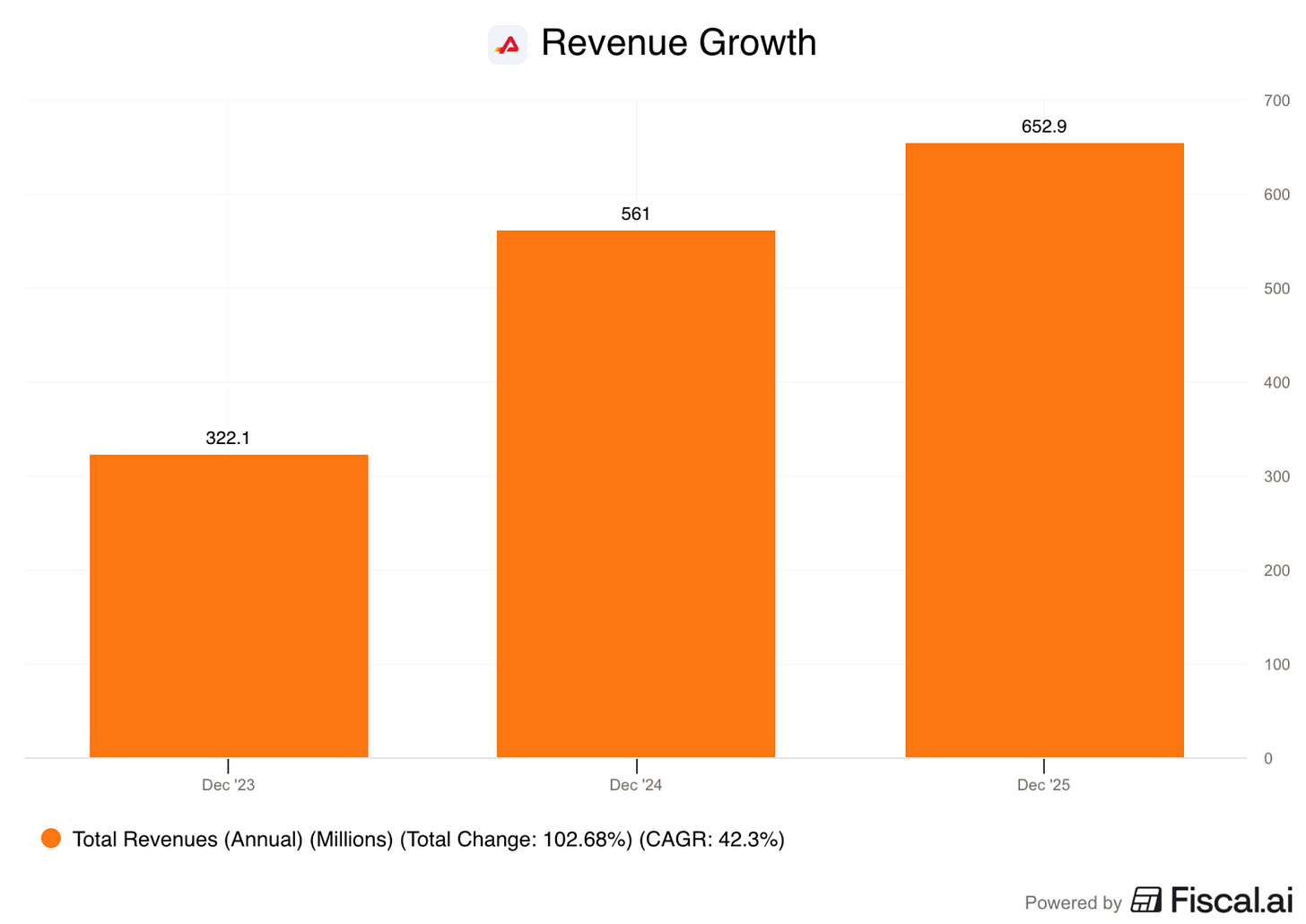

Laten we eens kijken naar de historische omzetgroei.

Het cijfer ziet er prachtig uit: een jaarlijkse groei van 18,2%.

En kijk eens naar de laatste twee jaar.

De omzet ging in een hogere versnelling: een groei van maar liefst 42,3% per jaar!

Waarom deze versnelling? Daar zijn een paar redenen voor:

De overname van IMS: Perimeter kocht IMS in december 2024.

Grotere vliegtuigen in Californië: Californië investeerde in grotere blusvliegtuigen. Hoe groter het vliegtuig, hoe meer brandvertrager het kan dragen. En hoe meer brandvertrager? Hoe meer Perimeter verkoopt.

Meer branden: 2024 was een druk brandseizoen. Slecht nieuws voor de wereld, maar goed nieuws voor Perimeter.

Verzekeraars trekken zich terug: Betaalbare brandverzekeringen worden zeldzaam. De kosten stijgen, dus verzekeraars beperken verlengingen, verhogen premies of eisen preventieve maatregelen zoals Fortify. Het resultaat? Bedrijven steken meer geld in brandveiligheid.

Met de overname van MMT en de aanhoudende organische groei mikt Perimeter in 2026 op een omzet van meer dan $800 miljoen.

Weer een jaar met een groei van meer dan 20%.

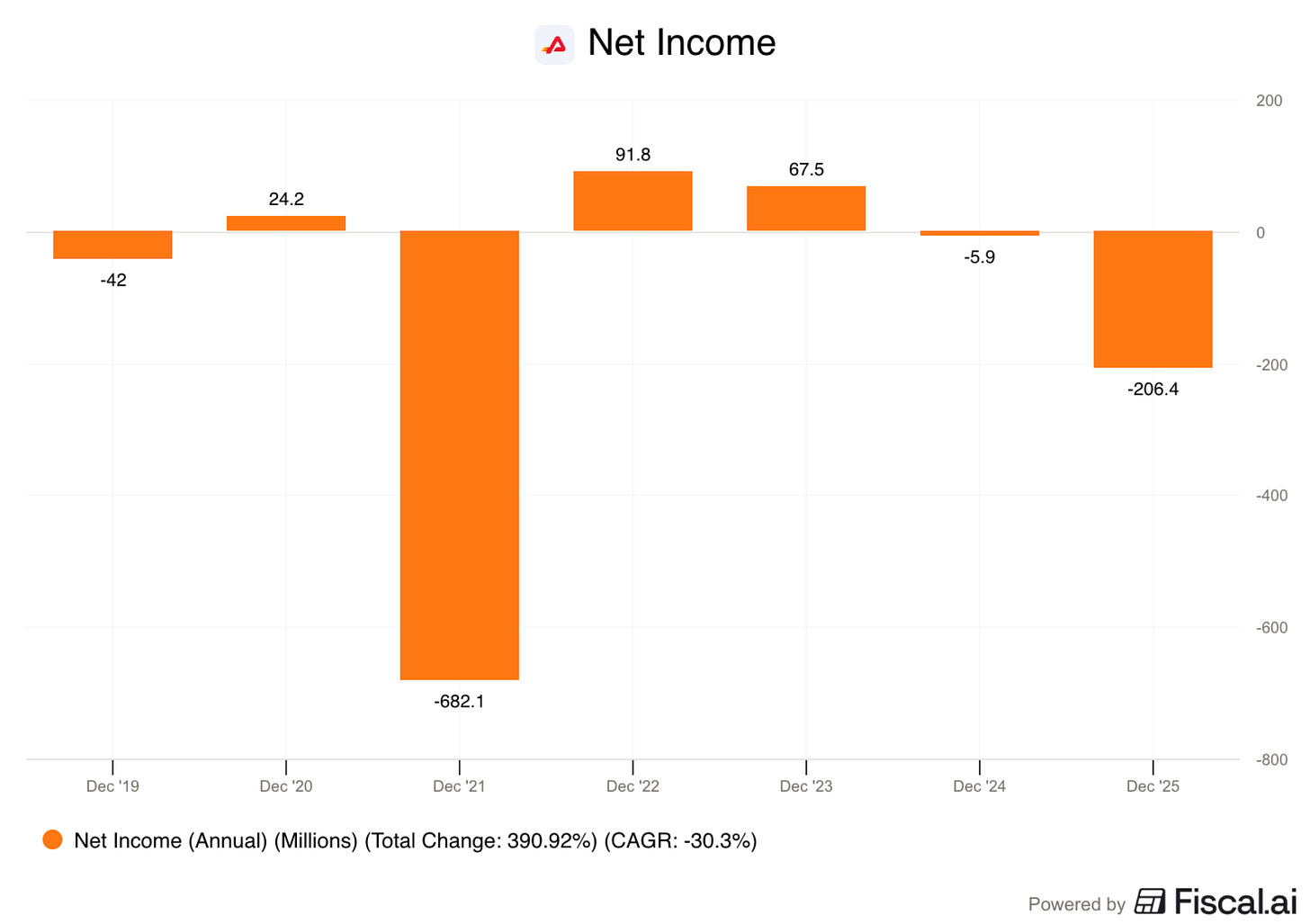

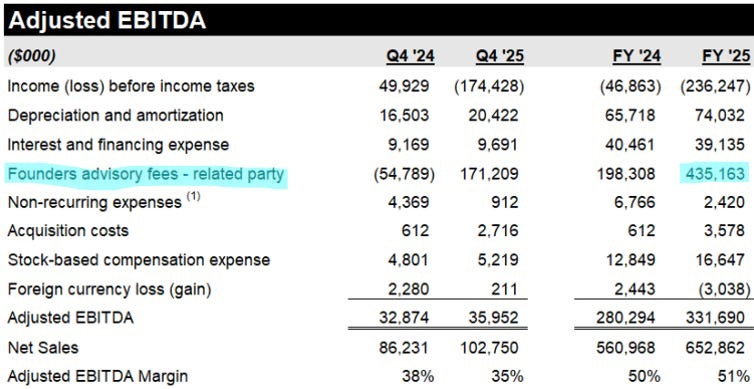

Maar pas op met de marges. Door de variabele beloning schommelt de nettowinst sterk:

De brutowinstmarge is hoog.

Onze drempel ligt op 40%, en Perimeter zit daar ruim boven.

Maar het beste?

De marge stijgt. En weet je wat dat betekent? Sterke prijszettingsmacht.

Zonder de advieskosten voor de oprichters zou de nettowinstmarge in 2025 maar liefst 35,0% zijn geweest.

Dat toont aan: de kwaliteit zit goed.

Maar pas op. Die hoge advieskosten zijn een serieuze hap uit de winst. Daar mag je als belegger niet aan voorbijgaan.

Hoe zit het met de balans?

De Nettoschulden/Vrije Kasstroom-ratio bedraagt 1,8x. Heel gezond.

En het mooiste detail? Geen enkele schuld moet vóór 2029 worden terugbetaald:

Tot slot: de CAPEX/Omzet-ratio bedraagt 4,9%.

Perimeter is dus een kapitaalintensief bedrijf.

Maar laat je daar niet door afschrikken.

Als je de compensatie even buiten beschouwing laat, zien de cijfers van Perimeter er kerngezond uit:

Aantrekkelijke groei

Hoge en stijgende marges

Beperkte schulden

Weinig kapitaal nodig

4. Waardering

1. Vergelijking met de historische Forward P/S

Onze eerste waarderingsmethode? We vergelijken de huidige waardering met die uit het verleden.

Zie het als je teen in het water steken voordat je in het zwembad duikt.

Normaal gebruiken wij de forward koers-winstverhouding.

Maar bij Perimeter doen we het anders.

De oprichtersvergoeding laat de winst te veel schommelen.

Daarom kijken we naar de forward koers-omzetverhouding (Forward P/S).

En wat zien we? Perimeter noteert vlakbij zijn historisch gemiddelde. De waardering is dus redelijk.

2. Genormaliseerde winst

Perimeter nauwkeurig waarderen is geen eenvoudige klus. De schuldige? De variabele vergoeding.

Maar laten we toch een poging wagen om het grote plaatje te zien.

In 2025 leed Perimeter een verlies van $206,4 miljoen.

Hoe kan dat? De advieskosten van de oprichters bedroegen $435 miljoen (blauw gemarkeerd).

Waarom zo hoog? Omdat de koers van Perimeter in 2025 meer dan verdubbelde.

Dit geeft een vertekend beeld.

In normale jaren verdubbelen de aandelen van Perimeter niet.

Tijd om wat te rekenen. Wat zou Perimeter verdienen in een normaal jaar?

We beginnen met het verlies van vorig jaar ($206,4 miljoen). Daar tellen we de advieskosten van de oprichters bij op ($435,1 miljoen).

Het resultaat? Een winst van $229,3 miljoen.

Stel dat Perimeter in 2026 organisch met 10% groeit. Dan kom je uit op een winst van $252,2 miljoen voor 2026.

Maar dat is niet alles.

Vergeet de grote overname van MMT niet. MMT haalde in 2025 een EBITDA van $50 miljoen.

We maken de volgende assumpties:

Afschrijvingen = 5% van de totale omzet

Rentekosten van $10 miljoen

Belastingvoet van 20%

10% groei voor MMT

Resultaat? Een verwachte winst van $29,5 miljoen voor MMT in 2026.

Optelsom? $252,2 + $29,5 = $281,7 miljoen winst (zonder de advieskosten van de oprichters).

Maar die advieskosten zijn een echte kost voor jou als belegger. Die mag je niet vergeten.

In normale jaren schatten we deze kosten rond de $100 miljoen. Het hangt natuurlijk af van hoe het Perimeter-aandeel presteert.

Wat krijgen we als we alles samenvoegen? De genormaliseerde winst van Perimeter: $181,7 miljoen.

Dat betekent dat Perimeter vandaag noteert tegen 18,5 keer de verwachte winst. Een eerlijke prijs voor zo’n kwaliteit, vinden wij.

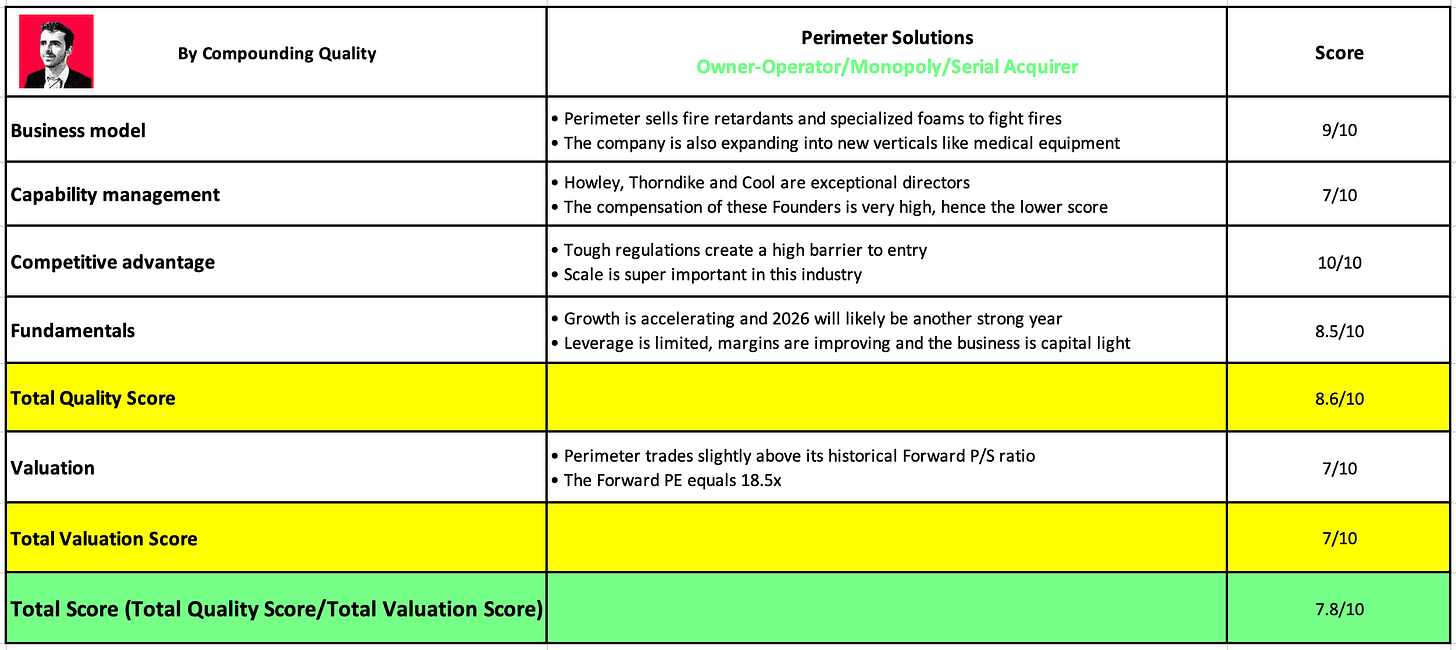

5. Conclusie

Tijd om de belangrijkste punten van deze Perimeter-pitch op een rij te zetten:

Een monopolie met een brede slotgracht in een groeiende eindmarkt

Geleid door enkele van de beste managers ter wereld

Als sectoronafhankelijke overnemer is er nog veel ruimte om te groeien

De waardering oogt redelijk voor zo’n kwaliteitsbedrijf

De beloning van de oprichters is een oranje/rode vlag

Laten we Perimeter tot slot een Totale Kwaliteitsscore geven:

Dat was het voor vandaag!

Gratis lezing

Volgende week donderdag (4 juni) geven we om 19u00 een gratis masterclass beleggen.

Benieuwd?

Je kan je hier gratis inschrijven:

Beleggen in de beste bedrijven ter wereld

Pieter

PS Ik kan niet wachten om je donderdag te zien. Schrijf je hier in en leer gratis bij over de beurs.