Adyen is een van de snelst groeiende bedrijven ter wereld.

Het is de publiekslieveling van veel beleggers in de BeNeLux.

Laten we vandaag een kijkje nemen naar deze snelgroeiende compounder.

Adyen – Algemene informatie

👔 Bedrijfsnaam: Adyen

✍️ ISIN: NL0012969182

🔎 Ticker: ADYEN

📚 Type: Fintech leider

📈 Beurskoers: €1.339

💵 Marktkapitalisatie: €41,6 miljard

📊 Gemiddeld dagelijks volume: €106 miljoen

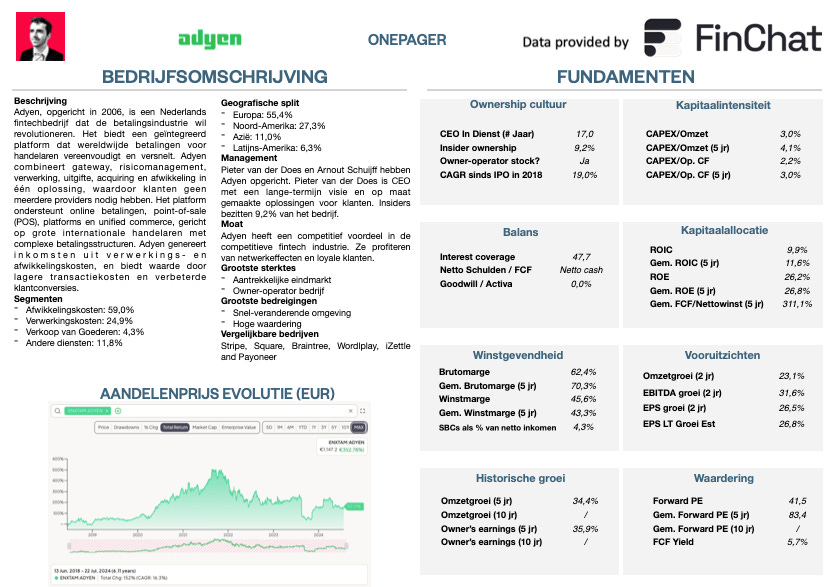

Onepager

Hier kan je de essentie van Adyen terugvinden (klik op de foto om hem te vergroten):

15-Stappen methode

We gebruiken onze 15-stappen om het bedrijf te analyseren.

Aan het einde van dit artikel geven we Adyen een score op elk van deze 15 criteria. Dit resulteert in een Totale Kwaliteitsscore.

1. Begrijp ik hoe het bedrijf geld verdient?

Adyen werd opgericht in 2006 om de betalingsindustrie te revolutioneren.

Het Nederlandse bedrijf biedt een geïntegreerd platform dat wereldwijde betalingen voor handelaars vereenvoudigt en versnelt.

Waardepropositie

Het Nederlandse bedrijf biedt een eigen betalingsplatform aan dat zijn klanten een end-to-end oplossing biedt voor het beheren van de betalingen.

Traditioneel zou je meerdere aanbieders nodig hebben:

Eén voor gateway

Eén voor risicobeheer

Eén voor verwerking en acquisitie.

Adyen verzorgt alles en vereenvoudigt de waardeketen voor zijn klanten.

Waarde voor handelaars

Het Nederlandse bedrijf biedt waarde aan handelaars met vereenvoudigde operaties, kostenbesparingen door lagere transactiekosten en de mogelijkheid om data te gebruiken om beter de klanten op te volgen.

Adyen stelt handelaars in staat om betalingen te accepteren via de volgende methoden:

Online Betalingen

Point of Sale (POS)

Platforms

Unified Commerce

Uitgifte

Het Nederlandse bedrijf richt zich op grote internationale handelaars met complexe betalingsstructuren en een hoog transactievolume.

In de loop der jaren heeft Adyen grote klanten binnengehaald, waaronder Microsoft, Uber en Nike.

Hoe verdient Adyen geld?

Adyen verdient geld via afwikkelings- en transactiekosten.

Deze kosten worden verzameld uit transacties van hun klanten. Dit biedt voorspelbare kasstromen.

Afwikkelingskosten (59% van de omzet): Kosten voor afgewikkelde transacties. Handelaars betalen een % van de transactiekosten.

Verwerkingskosten (24,9% van de omzet): Kosten die ontstaan wanneer handelaars betalingen ontvangen. De kosten variëren op basis van de betalingsmethode en regio. Voorbeeld: Er is een verwerkingskost van $0,12 en een ‘payment fee’ van $0,25 in Noord-Amerika.

Verkoop van Goederen (4,3% van de omzet): Omzet uit de verkoop van POS-terminals en bijbehorende accessoires.

Andere diensten (11,8% van de omzet): Omzet die komt uit commissies van derden en wisselkoers service kosten.

Geografische verdeling

Europa is de grootste bijdrager aan de netto-omzet (55,4%), gevolgd door Noord-Amerika (27,3%), Azië-Pacific (11,0%) en Latijns-Amerika (6,3%).

2. Wordt het bedrijf geleid door uitstekende managers?

Pieter van der Does en Arnout Schuijff hebben Adyen opgericht in 2006.

Pieter van der Does is de CEO en leidt het bedrijf met een sterke langetermijnvisie voor innovatie en klantgerichte oplossingen.

Insiders bezitten heel wat aandelen in Adyen (9,2%), waardoor hun belangen in lijn liggen met die van aandeelhouders. Pieter van der Does, de medeoprichter en CEO, bezit 3,0% van Adyen.

Pieter is een sterke CEO met een vastberaden langetermijnvisie. Hij heeft uitstekende kapitaalallocatievaardigheden getoond, bijvoorbeeld door de aanwervingen te pauzeren tijdens de opbloei in 2021, toen elk technologiebedrijf te veel mensen in dienst nam.

Adyen begon meer aan te werven in 2023, toen andere technologiebedrijven gedwongen werden om mensen te ontslaan.

Dit was een slimme zet, tegen de stroom in.

Pieter valt goed in de smaak met een indrukwekkende Glassdoor-score van 91%:

Pieter’s trackrecord spreekt voor zich, met een jaarlijkse groei van omzet en winst per aandeel van meer dan 40% sinds 2015:

Source: Finchat

3. Heeft het bedrijf een duurzaam competitief voordeel?

Adyen heeft een moat in de competitieve fintech industrie.

Het bedrijf opereert in een prijsgevoelige sector met hevige concurrentie. Toch heeft het veel factoren die bijdragen aan een concurrentievoordeel:

Adyen richt zich op het aantrekken en behouden van top talent

“Het bestuur houdt nog steeds toezicht op elke aanwerving, ongeacht de rol. Je kan niet bij Adyen worden aangenomen zonder een van de zes bestuursleden te spreken. We willen graag de lat hoog leggen om ervoor te zorgen dat alleen het beste talent bij Adyen komt werken.” - CEO Pieter van der Does

Culture of Excellence met de Adyen-formule

Bron: Adyen’s website

Klantloyaliteit

80% van de groei van Adyen komt van bestaande klanten.

Een drijfveer hiervoor is het vermogen van de handelaar om gemakkelijk nieuwe regio’s te betreden waar Adyen betalingsverwerking eenvoudig en betrouwbaar maakt.

“Onze jaarlijkse groei komt grotendeels van de groei van handelaars die al op ons platform aanwezig waren toen de periode begon. Daarom meten we succes aan hoe we samen met onze handelaars groeien.” - Jaarverslag 2020

Geïntegreerd platform

Adyen’s multi-channel en innovatief platform biedt ongeëvenaarde schaalbaarheid en flexibiliteit.

Daarom krijgt het de voorkeur van grote ondernemingen wereldwijd. Het platform biedt meer dan 250 betaalmethoden en 187 valuta’s.

Bovendien profiteert Adyen van een sterke merknaam en de hoge loyaliteit van zijn klanten.

Adyen heeft zijn kracht getoond door marktaandeel te veroveren in Europa, en in het meest recente kwartaal heeft het marktaandeel gewonnen in de competitieve Noord-Amerikaanse markt.

Netwerkeffecten

Het bedrijf profiteert ook van netwerkeffecten (de sterkste bron van een competitief voordeel).

Hoe meer handelaars Adyen gebruiken, hoe waardevoller het platform wordt.

4. Is het bedrijf actief in een interessante eindmarkt?

Adyen is actief in een aantrekkelijke, maar competitieve eindmarkt.

Het bedrijf zou moeten kunnen profiteren van de voortdurende verschuiving naar digitale betalingen en de groei van e-commerce.

Volgens Ivey FinTech heeft de wereldwijde betalingsverwerkingsmarkt een potentiële marktwaarde van $1,6 biljoen.

De consensus stelt dat de eindmarkt van Adyen de komende jaren met 7%-13,5% per jaar zal groeien.

Dit geeft een aanzienlijk groeipotentieel voor Adyen.

Hier is een overzicht met de belangrijkste concurrenten van Adyen:

Source: Join Colossus

5. Wat zijn de grootste risico’s?

Enkele belangrijke risico's voor Adyen:

De markt is competitief: De grote TAM (totale adresseerbare markt) trekt miljarden kapitaal aan, wat de winstgevendheid kan bedreigen.

Data en beveiliging: Adyen bezit gevoelige gegevens. Een inbreuk zou hun vertrouwen in de markt vernietigen.

Lage overstapkosten: Klanten kunnen Adyen op elk moment verlaten.

Reguleringsrisico's: Constant veranderende regelgeving in de markten waarin Adyen opereert.

Afhankelijkheid van wereldwijde economische omstandigheden: Lagere koopkracht heeft invloed op Adyen’s omzet.

Hoge waarderingsniveaus: De waardering van Adyen is pittig.

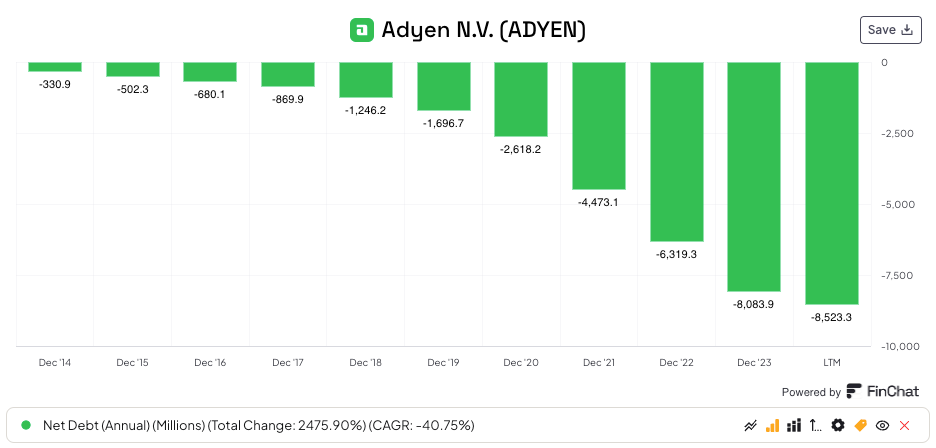

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

Interest Coverage: 47,7x (Interest Coverage > 15x? ✅)

Netto Schulden/FCF: Netto cash positie van € 8,5 miljard (Net Schulden/FCF < 4x? ✅)

Goodwill/Activa: 0,0% (Goodwill/Activa niet te groot? < 20%✅)

De balans van Adyen ziet er zeer gezond uit.

Ze hebben geen goodwill op hun balans en een kaspositie van meer dan €8,5 miljard.

Dit betekent dat 20% (!) van Adyen’s marktkapitalisatie uit cash bestaat!

Source: Finchat

7. Is het bedrijf kapitaalintensief?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

Wij beleggen het liefst in bedrijven met een CAPEX/Omzet onder de 5% en CAPEX/Operationele Kasstroom onder de 25%.

Adyen:

CAPEX/Omzet: 3,0% (CAPEX/Sales < 5%? ✅)

CAPEX/Operationele Kasstroom: 2,2% (CAPEX/Operating CF? < 25% ✅)

De kapitaalintensiteit van Adyen is laag. Dit is iets wat we graag zien.

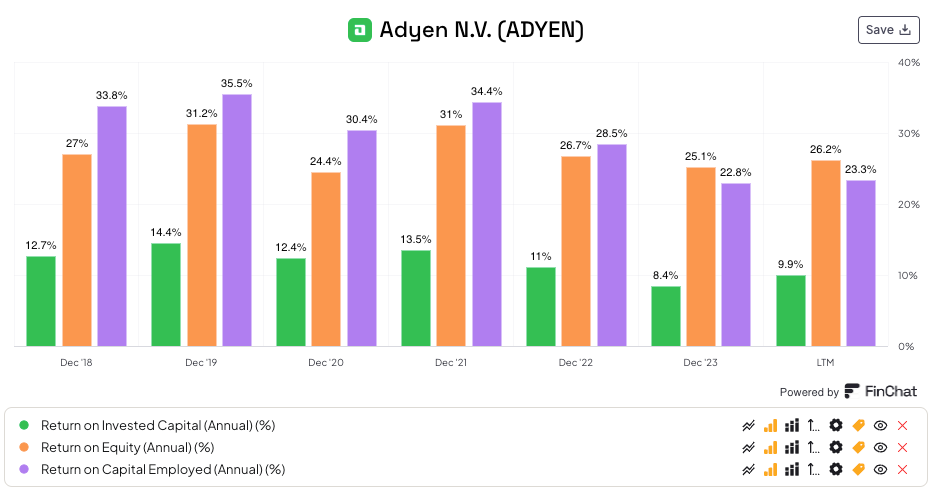

8. Is het bedrijf goed in kapitaalallocatie?

Het efficiënt aan het werk zetten van kapitaal is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel kunnen inzetten.

Adyen:

Return On Equity (ROE): 26,2% (ROE > 20%? ✅)

ROIC: 9,9% (ROIC > 15%? ❌)

ROIC exclusief cash: 15,4% (ROIC > 15%? ✅)

Return On Capital Employed (ROCE): 23,3% (ROCE > 20%? ✅)

Deze cijfers zien er behoorlijk aantrekkelijk uit.

Voor Adyen is het logisch om cash uit te sluiten bij de berekeningen van de ROIC aangezien meer dan 20% van hun marktkapitalisatie uit cash bestaat.

Hier is een evolutie van Adyen’s ROE, ROIC en ROCE sinds de oprichting:

Source: Finchat

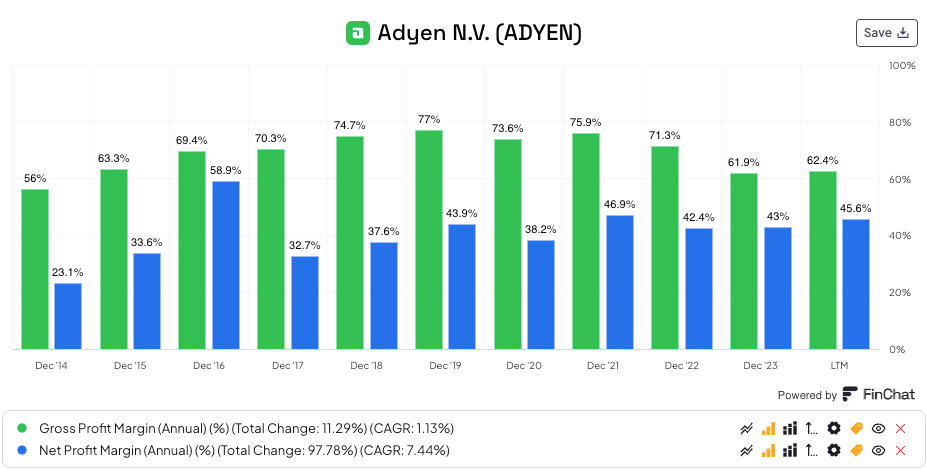

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Adyen:

Brutomarge: 62,4% (Brutomarge > 40%? ✅)

Nettowinstmarge: 45,6% (Nettowinstmarge > 10%? ✅)

FCF/Nettowinst: 287,9% (FCF/Nettowinst > 80%? ✅)

Source: Finchat

10. Geeft het bedrijf veel aandelencompensatie?

Een bedrijf dat zijn personeel aandelen uitkeert als verloning is een kost voor jou als belegger.

Hier moet je rekening mee houden in je analyse.

Adyen:

Aandelencompensatie als % van de nettowinst: 4,3% (SBC/Nettowinst < 10%? ✅)

Gem. SBC als % van de nettowinst in de afgelopen 5 jaar: 1,4% (SBC/Nettowinst < 10%? ✅)

Voor een fin-techbedrijf gebruikt Adyen helemaal niet veel aandelencompensatie. Dit is iets wat we graag zien.

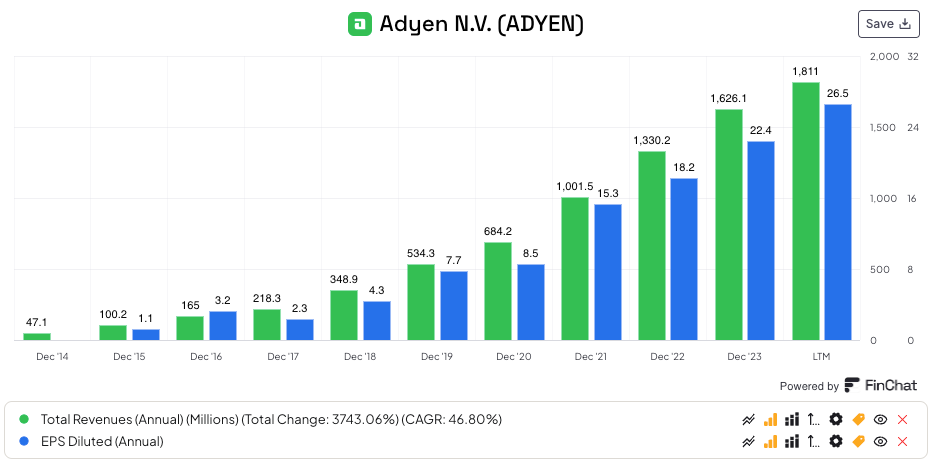

11. Heeft het bedrijf een aantrekkelijke historische groei?

We zoeken bedrijven die erin zijn geslaagd hun omzet en EPS (Earnings per Share) respectievelijk met minstens 5% en 7% per jaar te laten groeien.

Adyen:

Omzetgroei afgelopen 5 jaar (CAGR): 34,4% (Omzetgroei > 5%? ✅)

EPS-groei afgelopen 5 jaar (CAGR): 35,9% (EPS-groei > 7%? ✅)

Adyen is een snelgroeiend bedrijf dat erin slaagt zowel de omzet als de winst per aandeel snel te laten groeien.

Source: Finchat

12. Hoe ziet de toekomst eruit?

We willen beleggen in bedrijven die aantrekkelijk groeien.

Aandelenkoersen volgen op lange termijn namelijk altijd de intrinsieke waarde.

Adyen:

Verwachte omzetgroei de komende 2 jaar (CAGR): 23,1% (Omzetgroei > 5%? ✅)

Verwachte EPS-groei de komende 2 jaar (CAGR): 26,5% (EPS-groei > 7%? ✅)

EPS Lange Termijn Groeiverwachting: 26,8% (EPS-groei > 7%? ✅)

Dit vooruitzicht ziet er aantrekkelijk uit.

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methoden om een bedrijf te waarderen:

Een vergelijking van de koers-winstverhouding met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

Forward PE

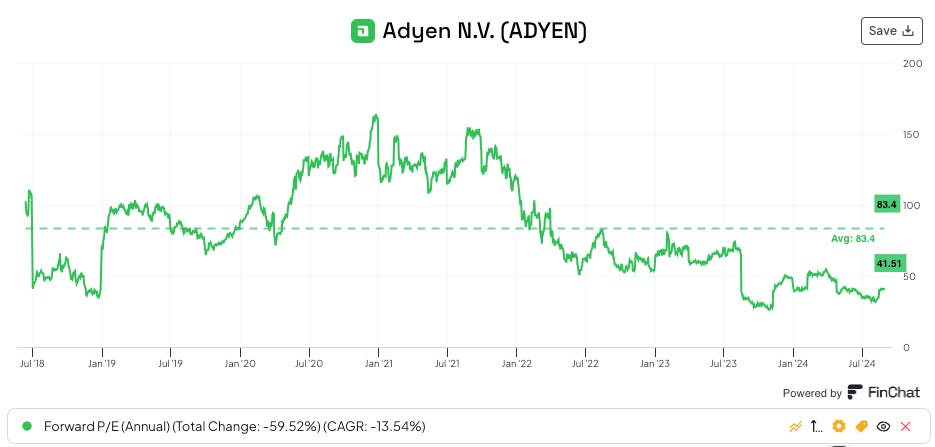

Eerst vergelijken we de huidige Forward PE met het historische gemiddelde over de afgelopen 5 en 10 jaar.

Adyen wordt verhandeld tegen een forward PE van 41,5 versus een 5-jaarsgemiddelde van 83,4.

Het aandeel handelt tegen historisch lage forward PE-niveaus maar ziet er nog steeds duur uit.

Wanneer we kijken naar de verwachte winst van 2026, handelt Adyen tegen een forward PE FY26E van 26,9x.

Source: Finchat

Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger kan verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = Winstgroei Per Aandeel + Dividendrendement +/- Multiple Expansion (Contraction)

Ik gebruik de volgende assumpties:

Winstgroei per Aandeel: 15% per jaar over de komende 10 jaar

Dividendrendement: 0%

Forward PE daalt van 41,5x tot 25,0x over de komende 10 jaar

Verwacht jaarlijks rendement = 15% + 0% - 0.1* ((25,0-41,5)/41,5)) = 11,0%.

Op basis van deze berekeningen bedraagt het te verwachten rendement 11,0% per jaar.

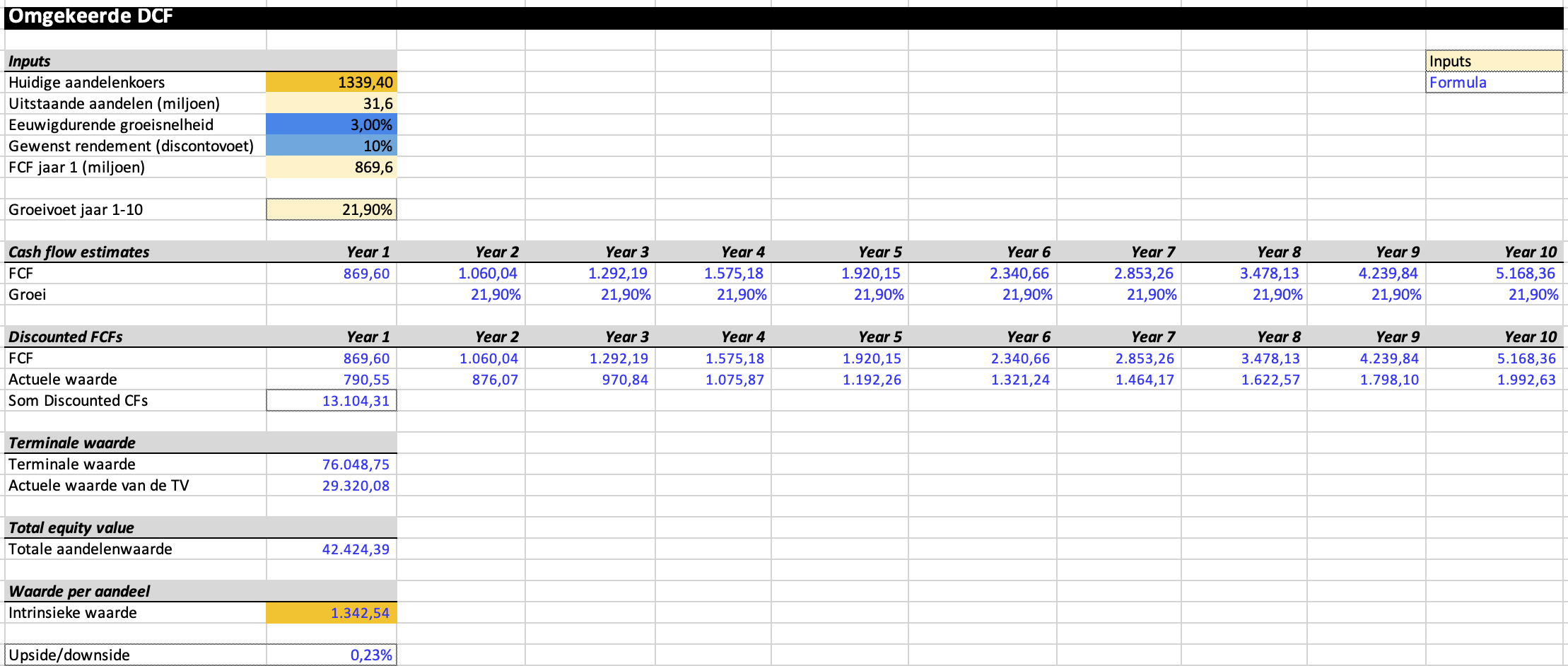

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kan hier meer leren over een omgekeerde DCF: Reverse DCF 101.

De consensus stelt dat Adyen's FCF over de komende 12 maanden €905 miljoen zal bedragen.

Aangezien aandelen-gebaseerde compensatie een kost is voor aandeelhouders, trekken we de aandelencompensatie van €35,4 miljoen af om te komen tot een FCF van €869,6 miljoen in jaar 1.

Onder deze aannames geeft onze Reverse DCF aan dat Adyen zijn FCF met 21,9% per jaar moet laten groeien om aandeelhouders een jaarlijks rendement van 10% te bieden.

Adyen zou in staat kunnen zijn om zijn FCF met 21,9% per jaar te laten groeien, maar de veiligheidsmarge lijkt heel laag.

14. Groei intrinsieke waarde

Op de lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in bedrijven die erin geslaagd zijn hun Owner’s Earnings (Intrinsieke waarde) in het verleden tegen aantrekkelijke percentages te laten groeien.

Owner’s Earnings = Groei winst per aandeel + Dividendrendement

Adyen:

CAGR Owner’s Earnings (5 jaar): 35,9% (CAGR Owner’s Earnings > 12%? ✅)

15. Heeft het bedrijf veel aandeelhouderswaarde gecreëerd in het verleden?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijke groeipercentages te behalen.

Idealiter heeft het bedrijf sinds de beursgang meer dan 12% per jaar aan aandeelhouders teruggegeven.

Hier ziet u de prestaties van Adyen:

YTD: 15,6%

5-jaar CAGR: 15,2%

CAGR sinds beursintroductie in 2018: 19,0% (CAGR sinds IPO > 12%? ✅)

Source: Finchat

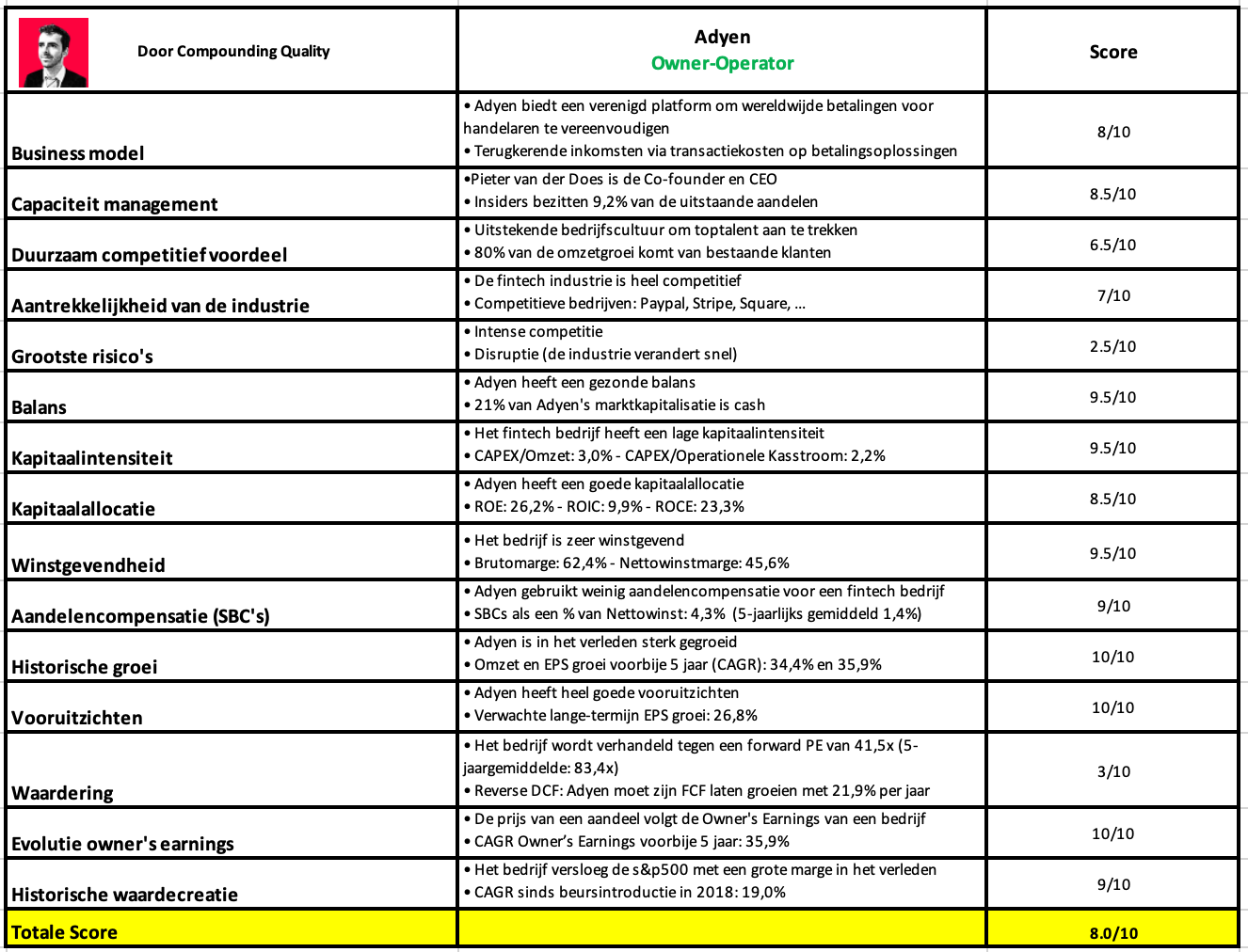

Kwaliteitsscore

Laten we alles samenvatten en Adyen een totale kwaliteitsscore geven.

Zoals u in de onderstaande tabel kan zien, behaalt Adyen een totale kwaliteitsscore van 8,0/10:

Adyen is een uitstekend bedrijf maar het heeft hoge risico’s en het aandeel lijkt erg hoog gewaardeerd.

De Kwaliteitsbelegger

De Kwaliteitsbelegger is de Nederlanstalige versie van Compounding Quality.

Momenteel is De Kwaliteitsbelegger een testproject. Bij voldoende interesse zal doorgegaan worden met dit initiatief.

Heb je interesse? Het zou fantastisch zijn wanneer je je zou abonneren op de nieuwsbrief:

Gebruikte bronnen

Interactive Brokers: Broker om alle transacties uit te voeren

Finchat: Financiële date