Ferrari is de definitie van een luxe auto.

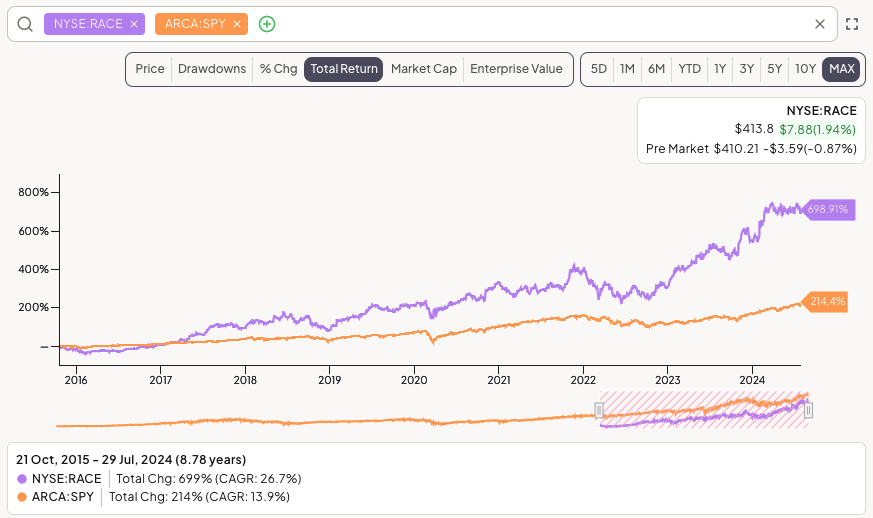

Het aandeel gaf een jaarlijks rendement van 27% sinds de beursgang in 2015.

Maar is het een interessante investering? Laten we dat vandaag uitzoeken.

Ferrari – Algemene informatie

👔 Bedrijfsnaam: Ferrari

✍️ ISIN: NL0011585146

🔎 Ticker: RACE

📚 Type: Owner-operator

📈 Beurskoers: €386,6

💵 Marktkapitalisatie: €75 miljard

📊 Gemiddeld dagelijks volume: €304,6 miljoen

Onepager

Hier kan je de essentie van Ferrari terugvinden:

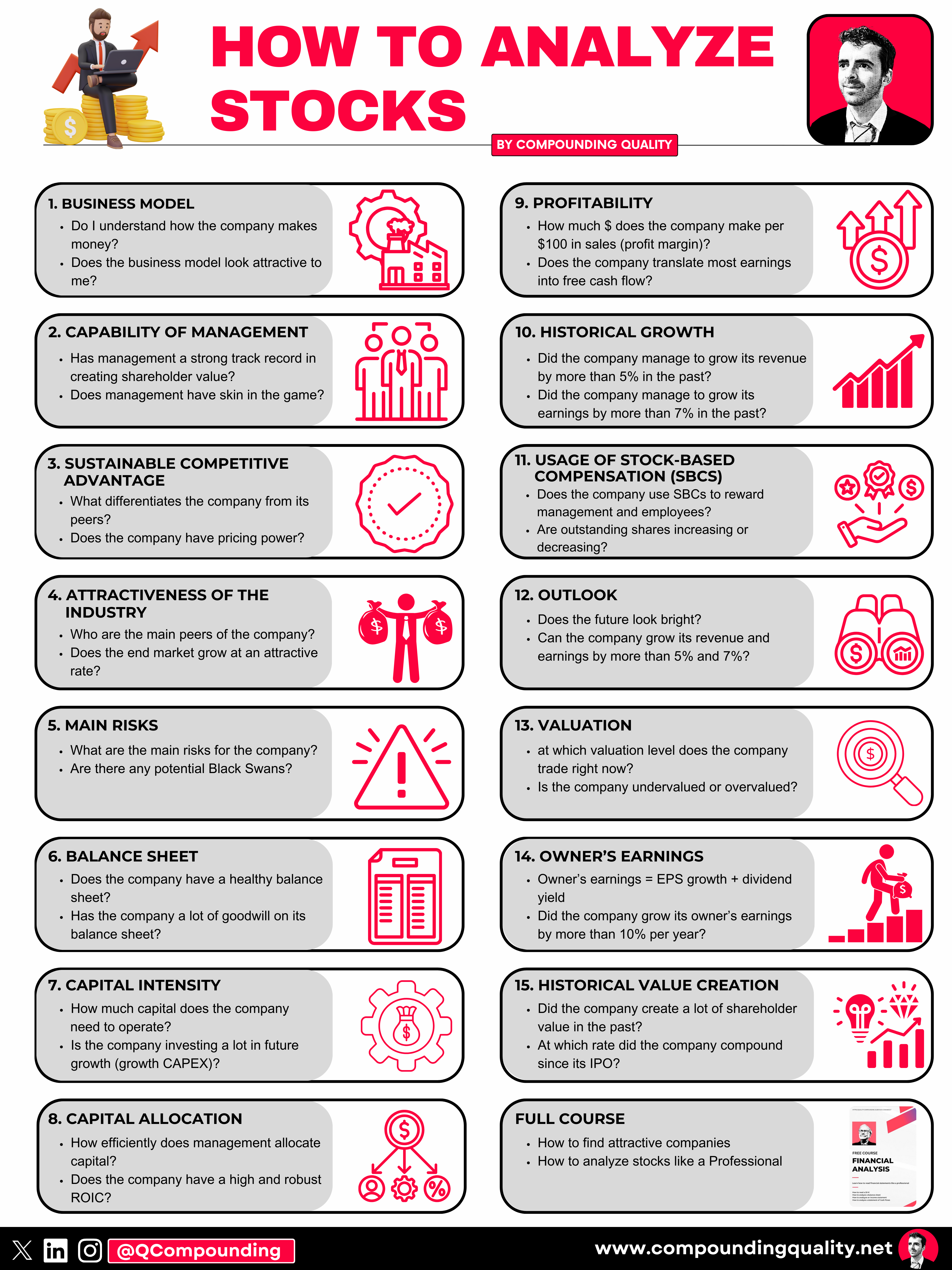

15-Stappen methode

We gebruiken onze 15-stappen aanpak om het bedrijf te analyseren.

Aan het einde van dit artikel geven we Ferrari een score op elk van deze 15 criteria.

1. Begrijp ik hoe Ferrari geld verdient?

Ferrari is de definitie van luxe.

Het heeft een rijke geschiedenis in sportauto's en is een merk dat exclusiviteit, innovatie en state-of-the-art prestaties symboliseert.

Het bedrijf werd in 1947 opgericht door Enzo Ferrari als een middel om zijn raceteam, Scuderia Ferrari, te financieren, waarmee het merk synoniem is geworden.

Ferrari is een van 's werelds toonaangevende luxemerken, gericht op het ontwerp, de engineering, de productie en de verkoop van de meest herkenbare luxe prestatie sportauto's.

Niet veel bedrijven in de wereld kunnen zeggen dat ze hun klanten "kiezen", maar Ferrari is er één van. Ferrari heeft zijn race-erfgoed succesvol geïntegreerd met zijn ultraluxe merkstrategie, gericht op exclusiviteit en luxe. Het bedrijf beperkt zijn jaarlijkse productie om schaarste te behouden, zodat de vraag altijd groter is dan het aanbod.

Deze strategie verhoogt de wederverkoopwaarde, zorgt ervoor dat de ultraluxe status behouden blijft en handhaaft de unieke merkreputatie.

In 2023 produceerde Ferrari 13.336 auto's, waarvan 74% werd verkocht aan bestaande klanten. Nieuwe modellen variëren doorgaans van $250.000 tot enkele miljoenen voor limited edition modellen.

Ferrari's huidige omzetverdeling ziet er als volgt uit:

Auto's en Reserveonderdelen (90,0% van de omzet): Verkoop van nieuwe Ferrari-auto's en de benodigde reserveonderdelen.

Sponsoring, Commercieel en Merk (10,0% van de omzet): Inkomsten uit sponsorovereenkomsten, commercials en merkartikelen.

Source: Finchat

2. Wordt het bedrijf geleid door uitstekende managers?

Enzo Ferrari richtte het bedrijf in 1929 op en leidde het tot zijn overlijden in 1988.

Na Enzo's dood raakte zijn zoon, Piero Ferrari (die nog steeds 10% van het bedrijf bezit), meer betrokken bij het management van het bedrijf. Tegenwoordig is Piero Ferrari nog steeds vicevoorzitter van Ferrari.

Sinds september 2021 is Benedetto Vigna de CEO. Voor zijn komst naar Ferrari werkte Vigna bij STMicroelectronics, waar hij president was van de Analog, MEMS en Sensors Group.

De grootste aandeelhouders van Ferrari zijn:

Exor N.V. - Gecontroleerd door de familie Agnelli. Exor bezit ruwweg 24% de aandelen.

Piero Ferrari – Zoon van Enzo Ferrari, bezit 10% van de aandelen.

In de foto ziet u Enzo (rechts) en Piero (links).

3. Heeft het bedrijf een duurzaam competitief voordeel?

Ferrari's competitief voordeel is moeilijk te verwoorden.

Je ziet niet elke dag een Ferrari door de straat rijden, en toch kent iedereen het merk.

Het competitief voordeel van het bedrijf is gebaseerd op twee factoren:

Sterk merknaam

Obsessieve focus op klantrelaties

Ferrari's sterkste concurrentievoordeel ligt in de ongeëvenaarde merkprestige. Het vertegenwoordigt een erfgoed van succes in de autosport en een toewijding aan luxe en exclusiviteit. Het merk is verweven met de geschiedenis van zijn Formule 1-team.

Daarnaast hanteert Ferrari een uitzonderlijk gepersonaliseerde benadering van klantrelatiebeheer. Elke Ferrari-klant wordt beschouwd als een lid van een exclusieve club, en het bedrijf doet er alles aan om een unieke klantervaring te garanderen. De aanschaf van een Ferrari is meestal slechts het begin van de klantrelatie.

Bedrijven met een duurzaam concurrentievoordeel worden vaak gekenmerkt door een hoge brutomarge en ROIC:

Brutomarge: 49,9% (Gross Margin > 40%? ✅)

ROIC: 22,5% (ROIC > 15%? ✅)

Source: Finchat

4. Is het bedrijf actief in een interessante eindmarkt?

De markt voor luxe auto's is een aantrekkelijke niche.

Luxury Car Market Insights verwacht dat de eindmarkt tot 2031 jaarlijks 9,2% zal groeien.

De meeste klanten zijn prijsinelastisch. Dit betekent dat de vraag naar een Ferrari niet sterk wordt beïnvloed door de economische cyclus.

De doelgroep en bestaande klantenbasis bestaan uit vermogende klanten en verzamelaars.

De belangrijkste concurrenten van Ferrari zijn Lamborghini, Porsche, McLaren, Aston Martin, Bugatti, Maserati en Bentley.

5. Wat zijn de grootste risico’s?

Hier zijn enkele van de belangrijkste risico's voor Ferrari:

Merkimago en reputatierisico

Overgang naar elektrische voertuigen en technologische vooruitgang in de auto-industrie

Problemen in de toeleveringsketen en leveranciersrisico met meer dan 500 unieke partners

Het succes van het Formule 1-team correleert deels met het succes van het merk

Slechte prestaties in recente jaren hebben geen materiële impact op het bedrijf gehad

Sleutelpersoon risico met ambachtslieden die auto's met de hand maken

Wetten en regelgeving op het gebied van brandstof en emissies

Hoge waardering (zie later)

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

Interest Coverage: 56,0x (Interest Coverage > 15x? ✅)

Netto Schulden/FCF: 0,7x (Net Schulden/FCF < 4x? ✅)

Goodwill/Activa: 9,1% (Goodwill/Activa niet te groot? < 20%✅)

Ferrari heeft een gezonde balans.

Source: Finchat

7. Is het bedrijf kapitaalintensief?

Ferrari opereert in de auto-industrie en heeft dus behoorlijk wat kapitaal nodig om te opereren.

Sommige delen van het bedrijfsplan, zoals hoe ze hun producten leveren en dat ze maar een paar producten per jaar maken, helpen het bedrijf om beter te bepalen hoeveel geld ze uitgeven en hoe ze dat geld beheren.

We prefereren bedrijven die weinig kapitaal nodig hebben om te opereren:

CAPEX/Omzet: 6,9% (CAPEX/Sales < 5%? ❌)

CAPEX/Operationele Kasstroom: 23,1% (CAPEX/Operating CF? < 25% ✅)

Source: Finchat

8. Is het bedrijf goed in kapitaalallocatie?

Het efficiënt aan het werk zetten van kapitaal is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel kunnen inzetten.

Ferrari:

Return On Equity: 43,0% (ROE > 15%? ✅)

Return On Invested Capital: 22,5% (ROIC > 15%? ✅)

Ferrari alloceert zijn capitaal op een efficiënte manier.

Source: Finchat

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Ferrari:

Brutomarge: 68,8% (Brutomarge > 40%? ✅)

Nettowinstmarge: 17,6% (Nettowinstmarge > 10%? ✅)

FCF/Nettowinst: 107,5% (FCF/Nettowinst > 80%? ✅)

Ferrari is zeer winstgevend. Dit is iets wat we graag zien.

Source: Finchat

10. Geeft het bedrijf veel aandelencompensatie?

Een bedrijf dat zijn personeel aandelen uitkeert als verloning is een kost voor jou als belegger.

Ferrari:

Aandelencompensatie als % van de Nettowinst: 3,1% (Aandelencompensatie/Nettowinst < 10%? ✅)

Gem. Aandelencompensatie als % van de Nettowinst in de afgelopen 5 jaar: 3,5% (Aandelencompensatie/Nettowinst < 10%? ✅)

Deze cijfers zien er zeer redelijk uit.

11. Heeft het bedrijf een aantrekkelijke historische groei?

We zoeken bedrijven die erin zijn geslaagd hun omzet en EPS (Earnings per Share) respectievelijk met minstens 5% en 7% per jaar te laten groeien.

Ferrari:

Omzetgroei afgelopen 5 jaar (CAGR): 11,7% (Omzetgroei > 5%? ✅)

Omzetgroei afgelopen 10 jaar (CAGR): 9,8% (Omzetgroei > 5%? ✅)

EPS Groei afgelopen 5 jaar (CAGR): 10,9% (EPS Groei > 7%? ✅)

EPS Groei afgelopen 10 jaar (CAGR): 18,4% (EPS Groei > 7%? ✅)

Dit zijn zeer goede groeicijfers.

Source: Finchat

12. Hoe ziet de toekomst eruit?

We willen beleggen in bedrijven die aantrekkelijk groeien.

Aandelenkoersen volgen op lange termijn namelijk altijd de intrinsieke waarde.

Ferrari:

Verwachte Omzetgroei komende 2 jaar (CAGR): 8,4% (Omzetgroei > 5%? ✅)

Verwachte EPS groei komende 2 jaar (CAGR): 12,0% (EPS-groei > 7%? ✅)

EPS Lange Termijn Groeiverwachting: 14,4% (EPS-groei > 7%? ✅)

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methoden om een bedrijf te waarderen:

Een vergelijking van de koers-winstverhouding met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

Forward PE

Vandaag de dag wordt Ferrari verhandeld tegen een forward PE van 46,6x, vergeleken met het historische gemiddelde van 39,7x.

Ferrari is altijd al duur geweest, maar tegenwoordig lijkt het tegen nog hogere waarderingsniveaus verhandeld te worden vergeleken met het historische gemiddelde.

Source: Finchat

Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger kunt verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = Winstgroei + Aandeelhoudersrendement +/- Multiple Expansion (Contraction)

Waarbij Aandeelhoudersrendement = Dividendrendement + inkoop eigen aandelen

Ik gebruik de volgende assumpties:

Earnings Growth = 12% per jaar over de komende 10 jaar

Aandeelhoudersrendement = 1% (dividendrendement van 0,5% + 0,5% per jaar aan inkopen van eigen aandelen)

Forward PE daalt van 46,6x tot 30,0x over de komende 10 jaar

Verwacht jaarlijks rendement = 12% + 1% - 0.1* ((30,0-46,6)/46,6)) = 9,4%.

Een verwacht jaarlijks rendement van 9,1% ziet er OK uit, maar is niet fantastisch.

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kunt hier meer leren over een omgekeerde DCF: Reverse DCF 101.

De consensus stelt dat de FCF van Ferrari in 2024 €1,06 miljard zal bedragen. Ferrari heeft 180,0 miljoen uitstaande aandelen.

Onder deze aannames geeft onze reverse DCF aan dat Ferrari zijn FCF jaarlijks met 26,5% zou moeten laten groeien om een rendement van 10% per jaar aan aandeelhouders te geven.

Dit cijfer is hoog en lijkt onrealistisch, gezien de langetermijnverwachtingen van de winstgroei van ongeveer 14% en de historische groeisnelheid van 18%.

We zouden graag zien dat de waardering daalt voordat we op dit moment een positie in Ferrari overwegen.

14. Groei intrinsieke waarde

Op de lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde (Owner’s Earnings = Groei winst per aandeel + dividendrendement).

Daarom willen we investeren in bedrijven die hun Owner’s Earnings (Intrinsieke waarde) in het verleden tegen aantrekkelijke percentages te laten groeien.

Ferrari:

CAGR Owner’s Earnings (5 jaar): 11,5% (CAGR Owner’s Earnings > 12%? ✅)

CAGR Owner’s Earnings (10 jaar): 19,1% (CAGR Owner’s Earnings > 12%? ✅)

15. Heeft het bedrijf veel aandeelhouderswaarde gecreëerd in het verleden?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijke groeipercentages te behalen.

Idealiter heeft het bedrijf sinds de beursgang meer dan 12% per jaar aan aandeelhouders teruggegeven.

Hier ziet u de prestaties van Ferrari:

YTD: 22,7%

5-jaar CAGR: 20,8%

CAGR sinds 1990: 26,7% (CAGR sinds IPO > 12%? ✅)

Het luxebedrijf is er in geslaagd om heel wat aandeelhouderswaarde te creëeren.

Bron: Finchat

Kwaliteitsscore

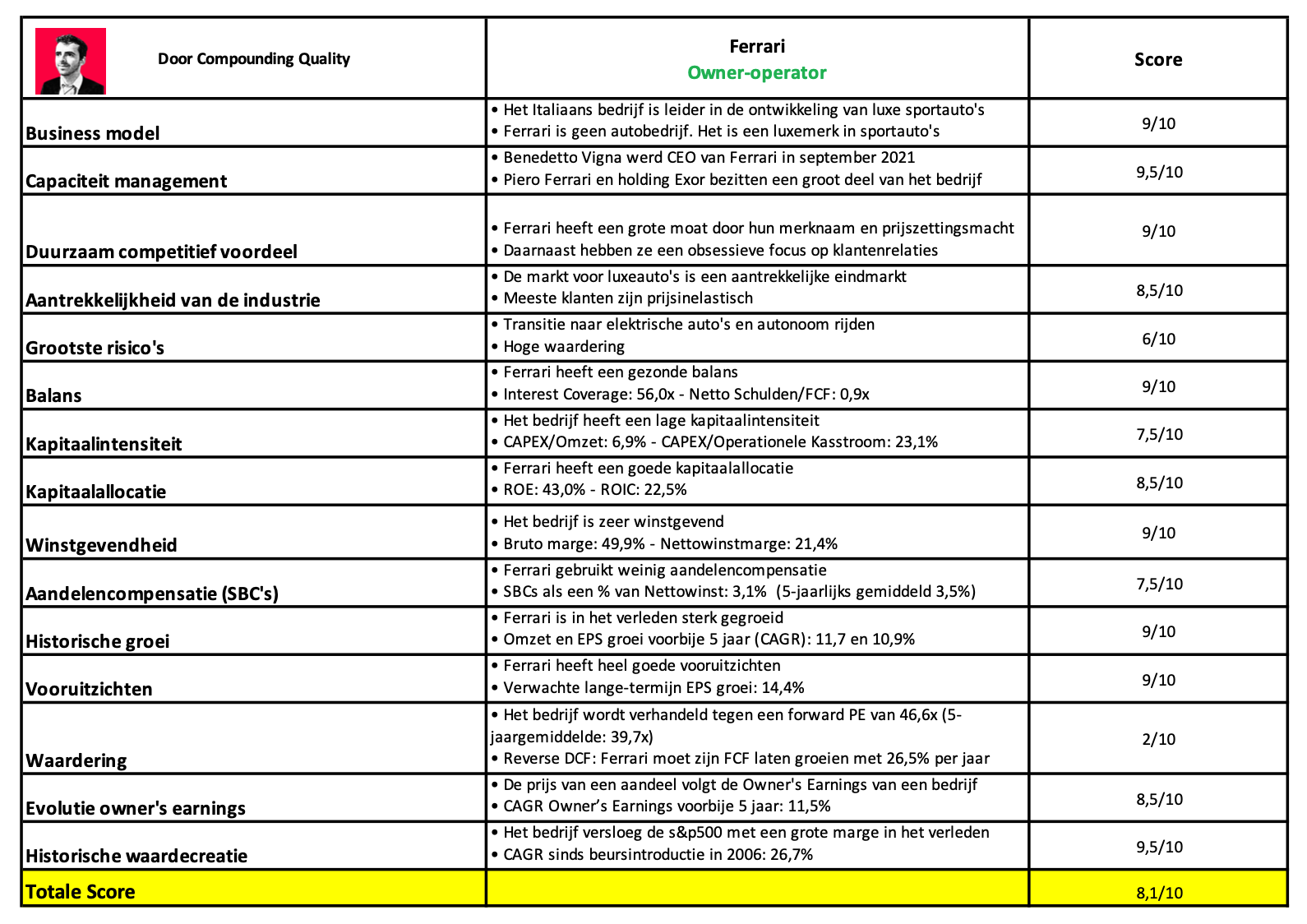

Laten we alles samenvatten en Ferrari een totale kwaliteitsscore geven.

Zoals u in de onderstaande tabel kunt zien, behaalt Ferrari een totale kwaliteitsscore van 8,1/10:

De Kwaliteitsbelegger

De Kwaliteitsbelegger is de Nederlanstalige versie van Compounding Quality.

Momenteel is De Kwaliteitsbelegger een testproject. Bij voldoende interesse zal doorgegaan worden met dit initiatief.

Heb je interesse? Het zou fantastisch zijn wanneer je dit artikel zou kunnen delen met familie en vrienden:

Gebruikte bronnen

Interactive Brokers: Broker om alle transacties uit te voeren

Finchat: Financiële date

Ik onthou dat de waardering hoog oploopt maar vraag me dan af of Porsche geen alternatief is?