Lotus Bakeries is het favoriete aandeel van veel Belgische beleggers.

De speculaas van Lotus is het vijfde populairste koekje ter wereld.

Maar is het aandeel vandaag nog koopwaardig? Laten we samen eens kijken naar deze publiekslieveling.

Lotus Bakeries – Algemene informatie

👔 Bedrijfsnaam: Lotus Bakeries

✍️ ISIN: BE0003604155

🔎 Ticker: LOTB

📚 Type: Oligopolie

📈 Beurskoers: €12.000

💵 Marktkapitalisatie: €9.745,5 miljoen

📊 Gemiddeld dagelijks volume: €583.200

Onepager

Ken je Lotus Bakeries nog niet goed?

Je kan hier de essentie terugvinden:

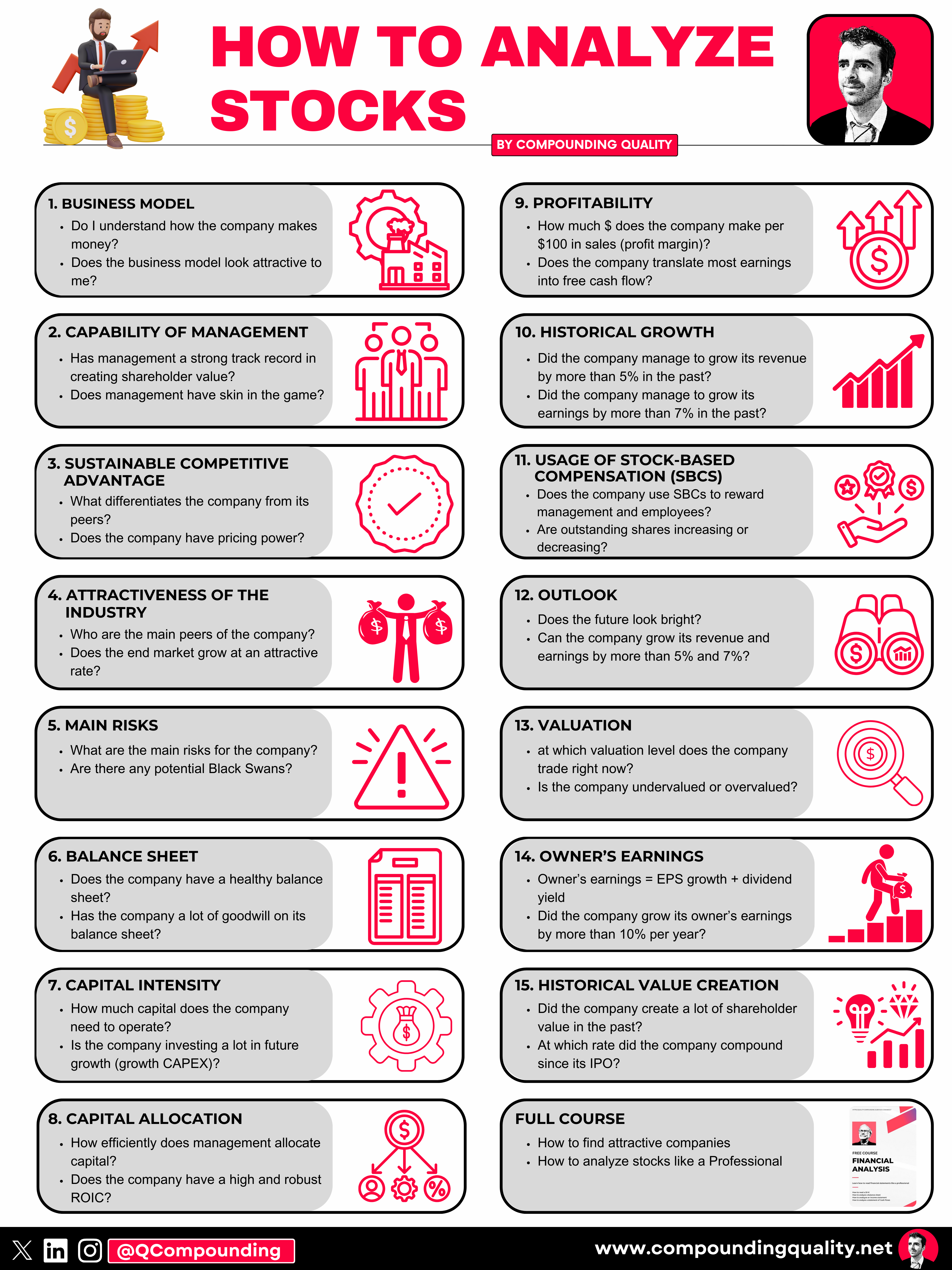

15-Stappen methode

We gebruiken onze 15-stappen aanpak om het bedrijf te analyseren.

Aan het einde van dit artikel geven we Lotus Bakeries een score op elk van deze 15 criteria. Dit resulteert in een Totale Kwaliteitsscore.

1. Begrijp ik hoe Lotus Bakeries geld verdient?

Lotus Bakeries is een koekjesbedrijf opgericht in 1932 door de familie Boone.

Het bedrijf is een specialist in lekkernijen zoals onder andere speculaas en wafels.

Het koekjesbedrijf is actief in 3 segmenten:

Biscoff (54% van de omzet): Het speculaaskoekje waarmee Lotus het nummer 3 koekje van de wereld wil worden

Natural Foods (24% van de omzet): Gezondere snacks zoals nākd, BEAR, TREK en Kiddylicious.

Local Heroes (22% van de omzet): Lokale producten zoals Suzy wafels, Dinosaurus en Frangipane.

De bedrijfsstrategie wordt hier samengevat:

2. Wordt het bedrijf geleid door uitstekende managers?

Lotus Bakeries is een familiebedrijf.

Het bedrijf werd in 1932 opgericht door Jan Boone Sr. en vandaag is zijn achterkleinzoon met gelijknamige naam (Jan Boone) de CEO van het koekjesimperium.

De familie heeft nog steeds 50% van de aandelen in handen.

Het is fijn om te zien dat Lotus Bakeries als een puur Belgisch familiebedrijf aanzien kan worden.

3. Heeft het bedrijf een duurzaam competitief voordeel?

Lotus Bakeries geniet van een zeer sterke merknaam.

Zeker in België is Lotus populair.

Denk maar eens voor jezelf na: heb je ook al iemand het woord ‘speculaas’ horen vervangen door ‘Lotus’? Dit geeft mooi aan hoe sterk de merknaam is geworden.

Daarnaast smaakt hun speculaas anders dan andere koekjes. Dit is heel belangrijk voor de koekjesmarkt waar producten vaak gelijkaardig zijn.

Lotus Bakeries geniet ook van prijszettingsmacht. Klanten zijn bereid om meer te betalen voor een koekje van Lotus in vergelijking met andere merken.

Bedrijven met een duurzaam concurrentievoordeel worden vaak gekenmerkt door een hoge brutomarge en ROIC:

Brutomarge: 39,3% (Brutomarge > 40%? ❌)

Return On Invested Capital (ROIC): 15,7% (ROIC > 15%? ✅)

4. Is het bedrijf actief in een interessante eindmarkt?

Lotus Bakeries is actief in een groeiende eindmarkt.

Volgens Spherical Insights zal de globale koekjesmarkt met 6.9% per jaar groeien tot $53 miljard in 2033.

Dit zijn de 2 belangrijkste concurrenten van Lotus:

Chips Ahoy maakt chocolate chip cookies die populair zijn bij mensen die van traditionele chocoladekoekjes houden.

Oreo maakt wereldwijd koekjes van chocolade en romige vulling.

Het mooie aan Lotus is dat ze in staat zijn om marktaandeel te winnen. De afgelopen jaren kon Lotus Bakeries beduidend harder groeien dan de eindmarkt in zijn geheel.

5. Wat zijn de grootste risico’s?

Hier zijn de grootste risico’s voor Lotus Bakeries:

Gezondheidstrend: Speculaas bevat veel suiker. Lotus moet voldoende innoveren om hun belangrijkste koekje gezonder te maken.

Veel concurrentie: Je hebt niet veel geld nodig om een koekje te maken.

Grondstofprijzen: De prijzen van ingrediënten zoals bloem, suiker en noten kunnen flink schommelen.

Logistieke uitdagingen: Het bedrijf opereert wereldwijd. Het moet zijn ingewikkelde logistieke operaties kunnen managen en betaalbaar houden.

Copycats: Er zijn ook andere speculaasjes in de supermarkt. Als Lotus zijn prijs te fel verhoogd schakelen consumenten over naar goedkopere alternatieven.

Hoge waardering (zie later)

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

Interest Coverage: 55,4x (Interest Coverage > 15x? ✅)

Netto Schulden/FCF: 2,1x (Netto Schulden/FCF < 4x? ✅)

Goodwill/Activa: 17,7% (Goodwill/Activa niet te groot? < 20%✅)

Lotus Bakeries heeft een gezonde balans.

7. Is het bedrijf kapitaalintensief?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

Wij investeren het liefst in bedrijven met een CAPEX/Omzet onder de 5% en CAPEX/Operationele Cash Flow onder de 25%.

Lotus Bakeries:

CAPEX/Omzet: 7,1% (CAPEX/Sales < 5%? ❌)

CAPEX/Operationele Cash Flow: 47,8% (CAPEX/Operating CF? < 25% ❌)

We zouden graag lagere kapitaaluitgaven zien.

Maar wanneer het bedrijf nog zwaar investeert in toekomstige groei, is een hoge kapitaalintensiteit geen slechte zaak. Er moet een onderscheid worden gemaakt tussen:

Onderhouds-CAPEX: Investeringen om de huidige operaties draaiende te houden

Groei-CAPEX: Investeringen in toekomstige groei

Lotus gebruikte in 2023 slechts €19 miljoen voor onderhoud:

Wanneer we alleen Lotus’ Onderhouds-CAPEX in overweging nemen, krijgen we het volgende:

CAPEX/Omzet: 1,8% (CAPEX/Omzet < 5%? ✅)

CAPEX/Operationele Cash Flow: 11,6% (CAPEX/Operating CF? < 25% ✅)

Deze cijfers zien er beter uit.

8. Is het bedrijf goed in kapitaalallocatie?

Het efficiënt aan het werk zetten van kapitaal is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel kunnen inzetten.

Lotus Bakeries:

Return On Equity: 22,2% (ROE > 15%? ✅)

Return On Invested Capital (ROIC): 15,7% (ROIC > 15%? ✅)

Lotus is een goede kapitaalallocator.

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Lotus Bakeries:

Brutomarge: 39,3% (Brutomarge > 40%? ❌)

Nettowinstmarge: 12,3% (Nettowinstmarge > 10%? ✅)

Een brutomarge van bijna 40% en een nettowinstmarge van meer dan 10% is goed voor een koekjesfabikant.

10. Geeft het bedrijf veel aandelencompensatie?

Wanneer het bedrijf zijn personeel aandelen uitkeert als verloning dan is dit een kost voor jou als belegger.

Hier moet je rekening mee houden in je analyse.

Lotus Bakeries:

Aandelencompensatie als % van de Nettowinst: 0,3% (SBCs/Nettowinst < 10%? ✅)

Gem. Aandelencompensatie als % van de Nettowinst in de afgelopen 5 jaar: 0,3% (SBCs/Nettowinst < 10%? ✅)

Het is fijn dat Lotus bestaande aandeelhouders niet veel verwatert door nieuwe aandelen uit te geven.

11. Heeft het bedrijf een aantrekkelijke historische groei?

We zoeken bedrijven die erin zijn geslaagd hun omzet en EPS (Earnings per Share) respectievelijk met minstens 5% en 7% per jaar te laten groeien.

Lotus Bakeries:

Omzetgroei afgelopen 5 jaar (CAGR): 14,6% (Omzetgroei > 5%? ✅)

Omzetgroei afgelopen 10 jaar (CAGR): 13,1% (Omzetgroei > 5%? ✅)

Winstgroei per Aandeel afgelopen 5 jaar (CAGR): 15,4% (WPA Groei > 7%? ✅)

Winstgroei per Aandeel afgelopen 10 jaar (CAGR): 16,3% (WPA Groei > 7%? ✅)

Dit zijn fantastische groeicijfers.

12. Hoe ziet de toekomst eruit?

We willen beleggen in bedrijven die aantrekkelijk groeien.

Aandelenkoersen volgen op lange termijn namelijk altijd de intrinsieke waarde.

Lotus Bakeries:

Verwachte Omzetgroei komende 2 jaar (CAGR): 13,0% (Omzet groei > 5%? ✅)

Verwachte WPA groei komende 2 jaar (CAGR): 14,5% (WPA groei> 7%? ✅)

Lotus zal de komende jaren aantrekkelijk blijven groeien.

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methoden om een bedrijf te waarderen:

Een vergelijking van de koers-winstverhouding met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

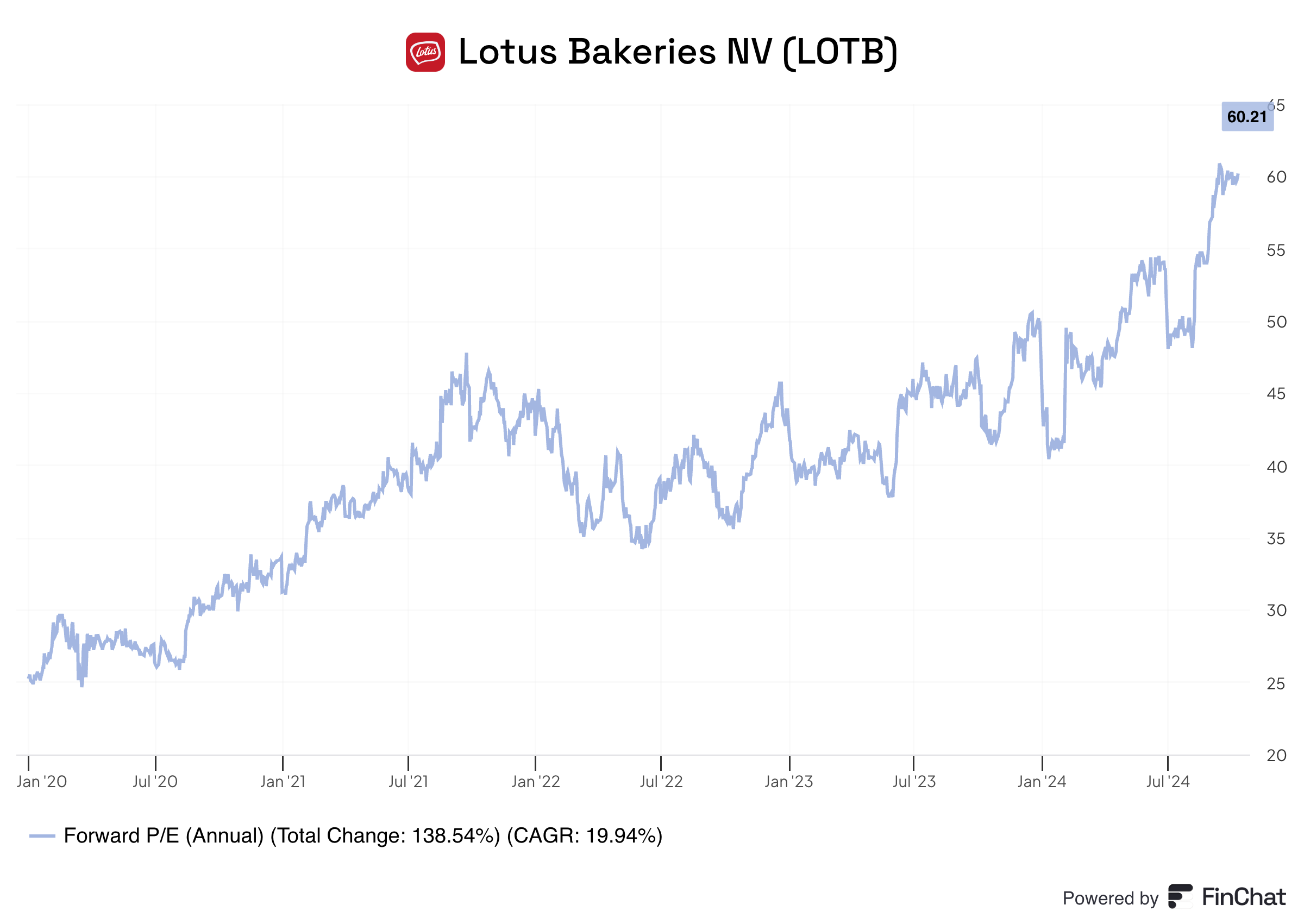

Forward PE

Eerst vergelijken we de huidige Forward PE met het historische gemiddelde over de afgelopen 5 en 10 jaar.

Lotus Bakeries wordt verhandeld tegen een forward PE van 60,2x versus een 5-jaarsgemiddelde van 39,9x.

Dit geeft reeds een eerste indicatie dat het aandeel zeer duur noteert.

Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger kunt verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = Winstgroei per aandeel + Dividendrendement +/- Multiple Expansion (Contraction)

Ik gebruik de volgende assumpties:

Winstgroei per aandeel = 13,0% per jaar over de komende 10 jaar

Dividendrendement = 0,5%

Forward PE stijgt van 60,2x tot 30,0x over de komende 10 jaar

Verwacht jaarlijks rendement = 13,0% + 0,5% - 0.1* ((30,0-60,2)/60,2)) = 8,5%.

Op basis van deze berekeningen bedraagt het te verwachten rendement 8,5% per jaar.

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kunt hier meer leren over een omgekeerde DCF: Reverse DCF 101.

De verwachte FCF voor 2024 is gelijk aan €58,2 miljoen. We voegen ook de groei-CAPEX van €120 miljoen toe om uit te komen op een FCF van €178,2 miljoen in jaar 1.

Vandaag heeft Lotus Bakeries 812.120 uitstaande aandelen.

De Reverse DCF geeft aan dat het bedrijf haar FCF jaarlijks met 23,7% moet laten groeien om jaarlijks 15% rendement voor aandeelhouders te behalen.

Op basis van onze Reverse DCF besluiten we dat Lotus Bakeries op dit moment heel duur gewaardeerd is. Zonder veiligheidsmarge ziet dit er niet uit als een koopkans.

Lotus Bakeries:

Forward PE: 60,2x (lager dan 5-jaarsgemiddelde? < 39,9x ❌)

Earnings growth model: 8,5% (groeiverwachting > 10%? ❌)

FCF-groei omgekeerde DCF: 23,7% (Realistische groeiverwachtingen? ❌)

14. Groei intrinsieke waarde

Op de lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in bedrijven die erin geslaagd zijn hun Owner’s Earnings (Intrinsieke waarde) in het verleden tegen aantrekkelijke percentages te laten groeien.

Owner’s Earnings = Winstgroei per Aandeel + Dividendrendement

Lotus Bakeries:

CAGR Owner’s Earnings (5 jaar): 16,2% (CAGR Owner’s Earnings > 12%? ✅)

CAGR Owner’s Earnings (10 jaar): 17,1% (CAGR Owner’s Earnings > 12%? ✅)

15. Heeft het bedrijf veel aandeelhouderswaarde gecreëerd in het verleden?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijke groeipercentages te behalen.

Idealiter heeft het bedrijf sinds de beursgang meer dan 12% per jaar aan aandeelhouders teruggegeven.

Hier ziet u de prestaties van Lotus Bakeries:

YTD: +45,8%

5-jaar CAGR: 37,7%

CAGR sinds 1992: 19,6% (CAGR > 12%? ✅)

Kwaliteitsscore

Laten we alles samenvatten en Lotus Bakeries een totale kwaliteitsscore geven.

Zoals u in de onderstaande tabel kunt zien, behaalt Lotus Bakeries een totale kwaliteitsscore van 8/10:

Het staat buiten kijf dat Lotus Bakeries een prachtig bedrijf is.

Helaas is de waardering op dit moment (veel) te hoog voor ons.

Beleggen in de beste bedrijven ter wereld

Willem en Pieter

Gebruikte bronnen

Interactive Brokers: Broker om alle transacties uit te voeren

Finchat: Financiële data