🧬 Is Novo Nordisk écht goedkoop?

Beleggingscase Novo Nordisk

Novo Nordisk maakt medicijnen voor diabetes en obesitas. Het is een wereldwijde marktleider.

De markt voor diabetes en obesitas groeit snel, maar het bedrijf heeft het nu even lastig.

De grote vraag: is Novo Nordisk een interessant bedrijf om in te beleggen?

Novo Nordisk - Algemene informatie

🧬 Bedrijfsnaam: Novo Nordisk

✍️ ISIN: DK0062498333

🔎 Ticker: $NVO.B

📚 Type: Duopolie

📈 Aandelenkoers: DKK 378

💵 Marktkapitalisatie: 1,3 biljoen DKK

📊 Gemiddeld dagelijks volume: 1,98 miljard DKK

📅 Laatste update: 29 juli 2025

Steven Van Der Burg schreef een superdiepe analyse van maar liefst 78 (!) pagina’s over het bedrijf.

Laten we erin duiken, de conclusie bekijken en onze visie delen.

Conclusie analyse

Novo Nordisk is een sterk bedrijf, maar zit nu even in woelig vaarwater.

Vandaag is het aandeel drie keer (!) zo goedkoop als Eli Lilly. Dat verschil lijkt niet gerechtvaardigd.

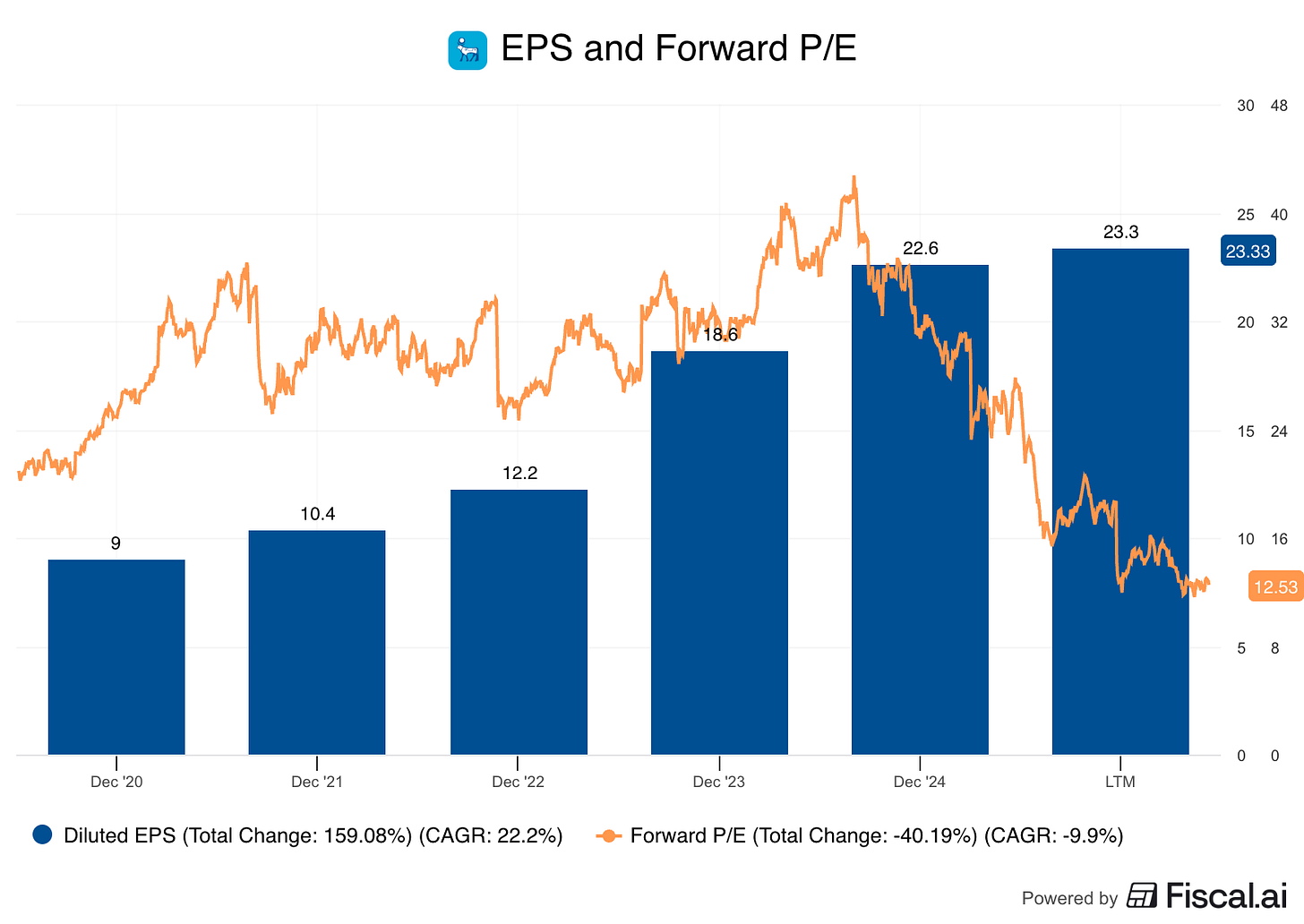

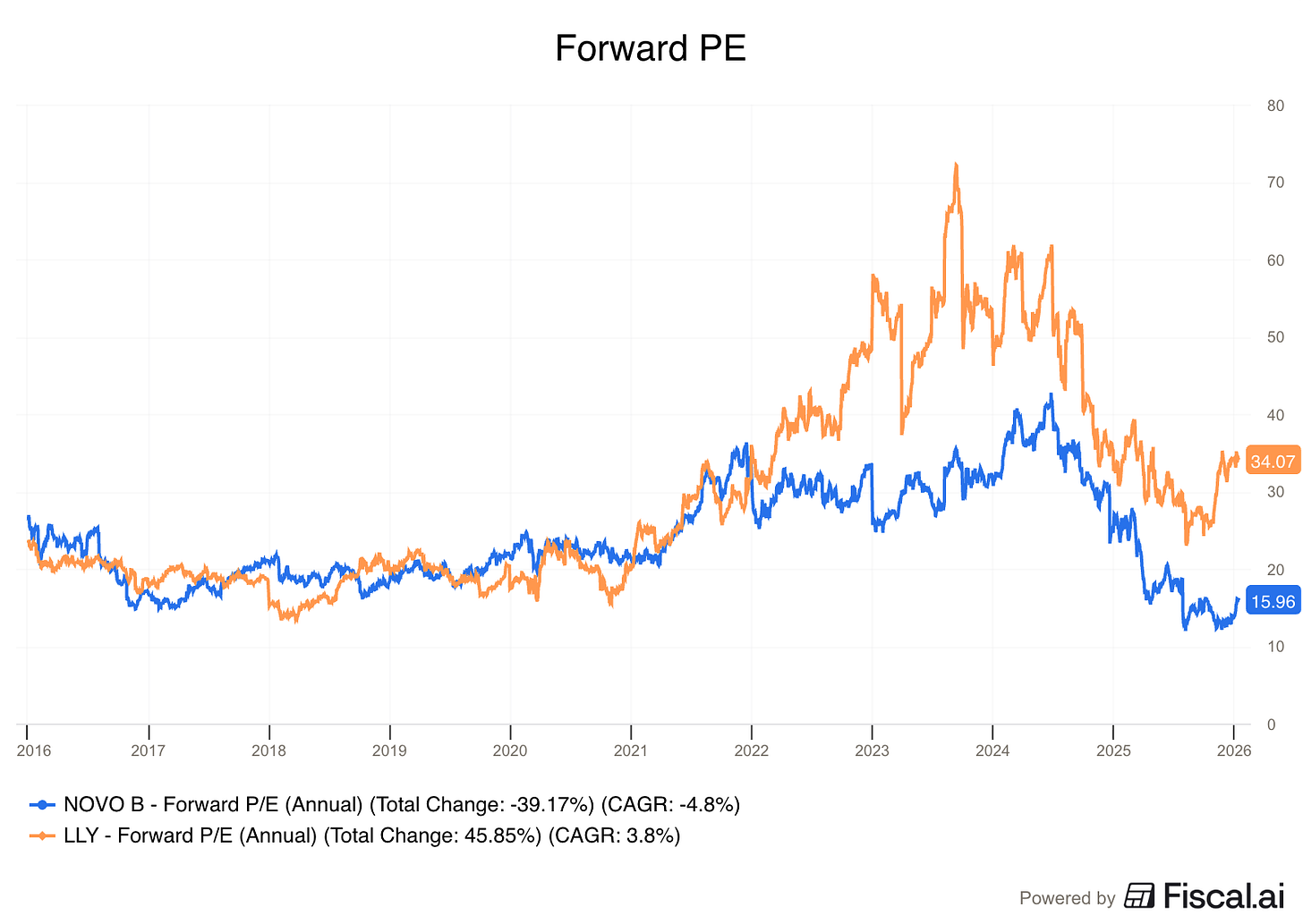

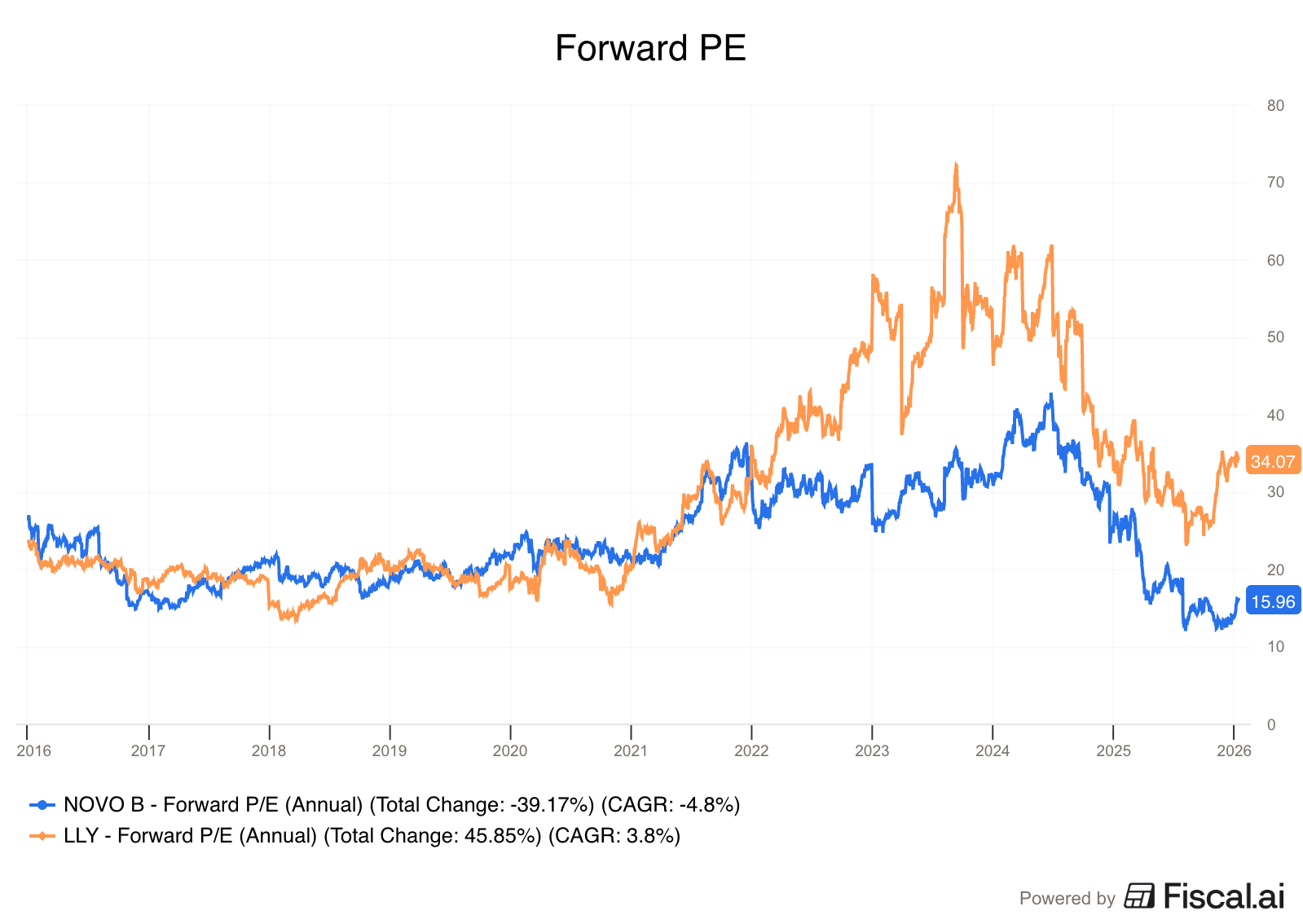

Wil je onze hele beleggingsthesis in één beeld zien?

Kijk eens naar deze afbeelding. Je ziet de forward PE (oranje) naast de EPS (blauw).

Het aandeel bleef waarde genereren (stijgende EPS) terwijl het steeds goedkoper werd (dalende waardering).

Sinds 2020:

De forward PE zakte van 20,9x naar 12,9x. Dit is een daling van 38%.

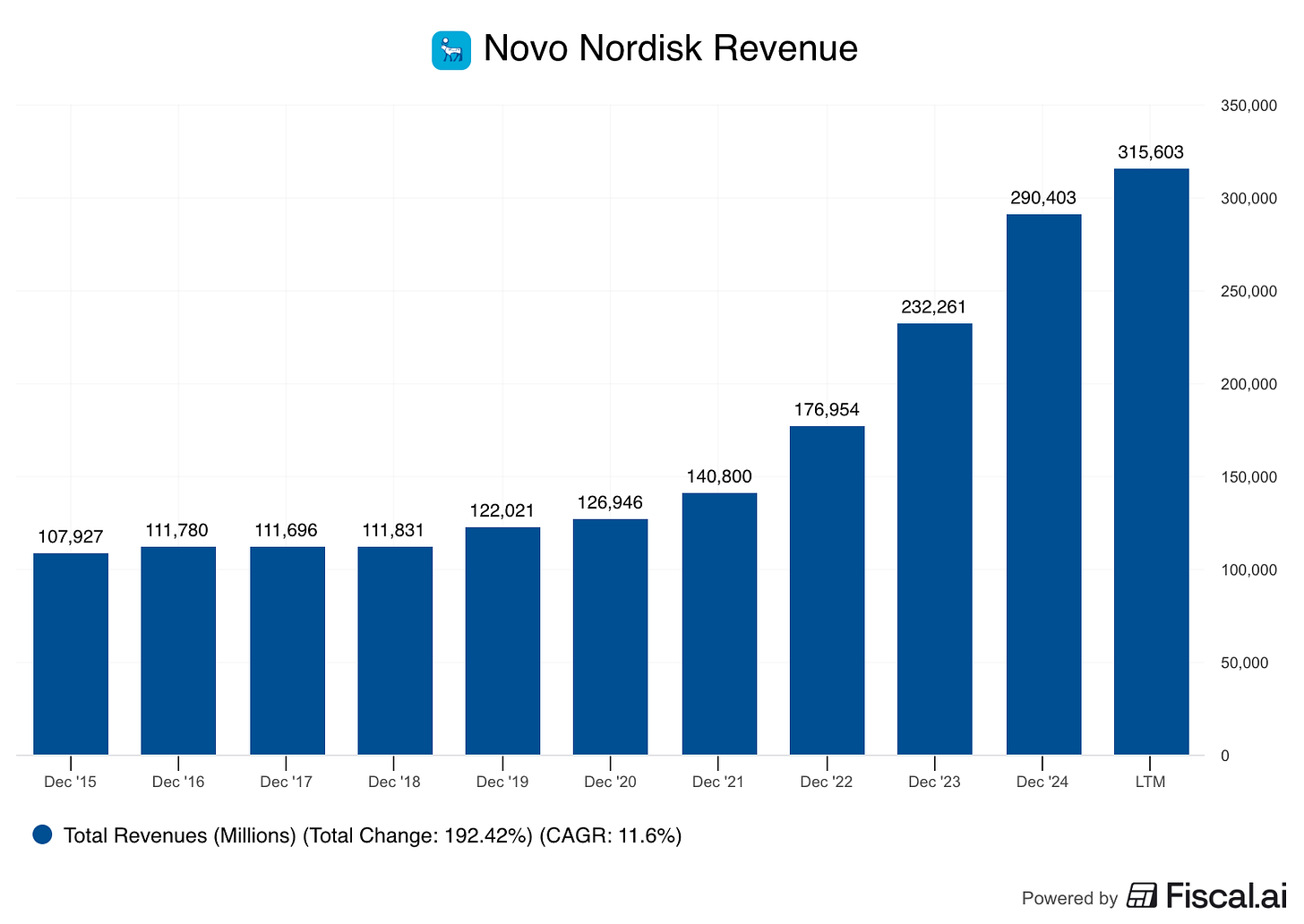

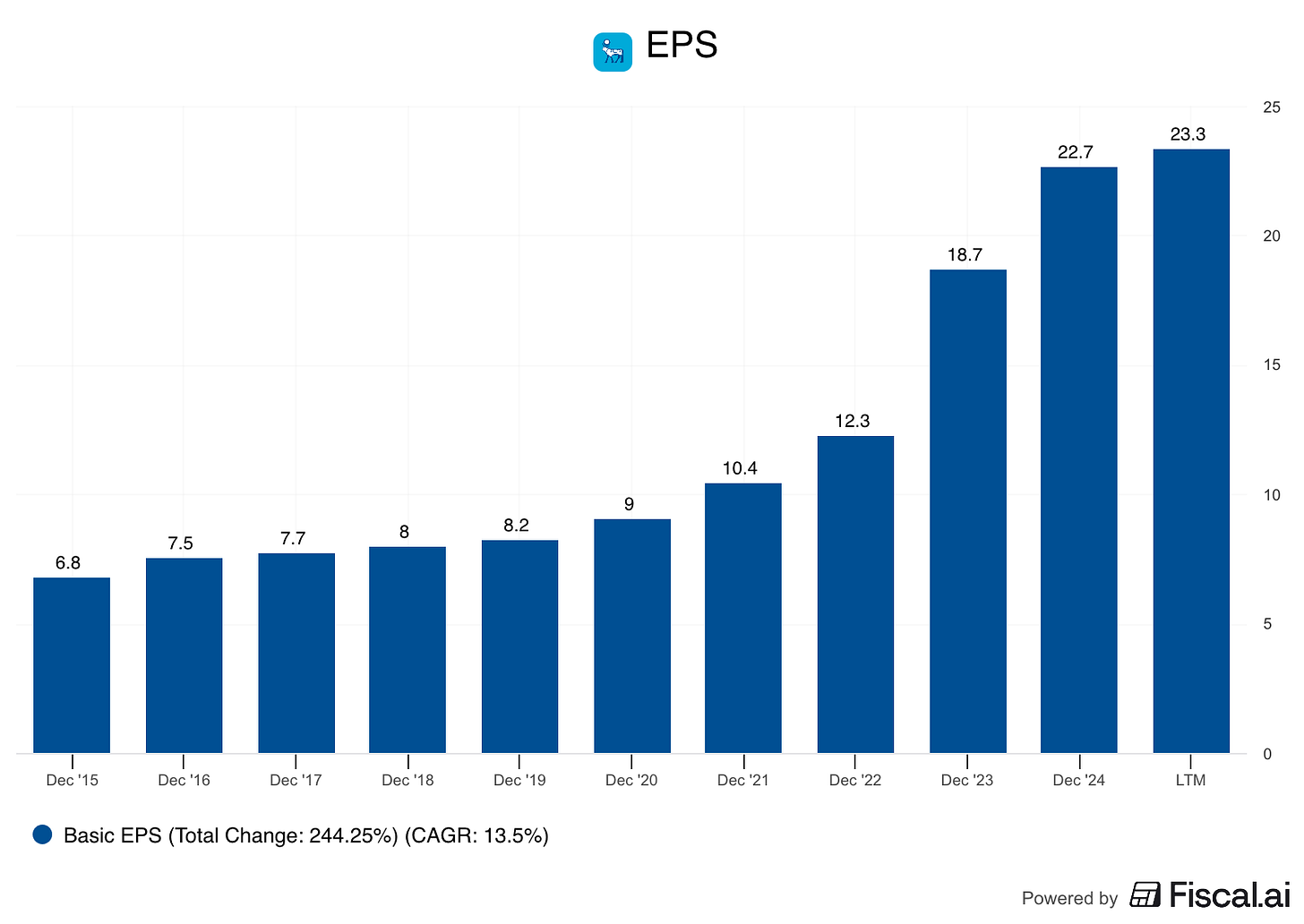

De winst per aandeel steeg van 9 DKK naar 23,5 DKK. Dat is een stijging van +161%.

Kort gezegd: Novo Nordisk is spotgoedkoop en dat terwijl de intrinsieke waarde van het bedrijf wel blijft stijgen.

Wat doet Novo Nordisk?

Novo Nordisk is een groot Deens zorgbedrijf dat zich bezighoudt met ernstige chronische ziekten.

Ze zijn een van de grootste spelers ter wereld in diabeteszorg en maken meer dan de helft van alle insuline.

Maar het échte verhaal vandaag?

Hun GLP‑1‑medicijnen tegen obesitas.

De obesitasmarkt

De markt voor behandelingen tegen obesitas groeit enorm.

Wereldwijd hebben 934 miljoen mensen obesitas, maar slechts 2,2 miljoen krijgen een merkgeneesmiddel.

Dat betekent dat meer dan 97% van de markt nog voor het grijpen ligt.

De vraag naar obesitasmedicatie groeit met meer dan 100% (!) per jaar.

Een tijdlang was Novo Nordisk de enige speler met GLP‑1‑medicatie. Maar recent kwamen ze in een soort van ‘perfecte storm’ terecht.

Wat moet je hierover weten?

De problemen voor Novo Nordisk

1. Productiebeperkingen

In 2024 was de vraag naar Wegovy zó groot dat Novo Nordisk de vraag gewoon niet kon bijhouden.

Ze konden niet genoeg produceren om iedereen te bedienen.

Dit opende de deur voor concurrenten.

Novo Nordisk heeft veel geld uitgegeven om dit op te lossen:

47,2 miljard DKK in 2024 om fabrieken uit te breiden. Dat is ongeveer 6,3 miljard EUR.

Ze kochten 3 productielocaties van Catalent voor 11 miljard USD.

2. Bereidingsapotheken

Toen Novo Nordisk geen medicijnen meer kon leveren, mochten Amerikaanse apotheken zelfgemaakte versies maken.

Dat heet ‘compounding’: apotheken mixen hun eigen medicijnen van losse ingrediënten in plaats van de officiële producten te verkopen.Daardoor ontstond er een grote grijze markt met niet‑goedgekeurde, goedkopere middelen.

Zodra het tekort officieel was opgelost, stapte Novo naar de rechter en startte het 130 rechtszaken om deze kopieën te stoppen.

Ook de FDA gaf aan dat het opnieuw illegaal is om dit soort producten te maken.

3. Prijzen en toegang in de VS

In de VS vielen Amerikaanse politici Novo hard aan omdat Wegovy daar meer dan $1,300 kost, terwijl de prijs in Europa lager dan $200 is.

Ook verzekeraars wilden het vaak niet vergoeden. Patiënten moesten dus alles uit eigen zak betalen.

Door al die druk heeft Novo Nordisk de prijzen van GLP‑1‑medicijnen verlaagd.

Dit wakkert de vraag weer aan:

CVS (Amerikaanse apotheekketen): in mei 2025 koos CVS Caremark voor Wegovy in plaats van Lilly’s Zepbound.

Rechtstreeks aan consumenten: je kan Wegovy nu al krijgen voor $349 per maand als je cash betaalt.

Overheidsakkoord: Novo maakte een afspraak met het Witte Huis: lagere prijzen in ruil voor bredere toegang via Medicare en Medicaid vanaf 2026.

Concurrent Eli Lilly

De grootste concurrent van Novo Nordisk? Eli Lilly.

Eli Lilly bracht Zepbound (tirzepatide) op de markt, een medicijn dat volgens onderzoek net iets beter werkt voor gewichtsverlies dan Wegovy.

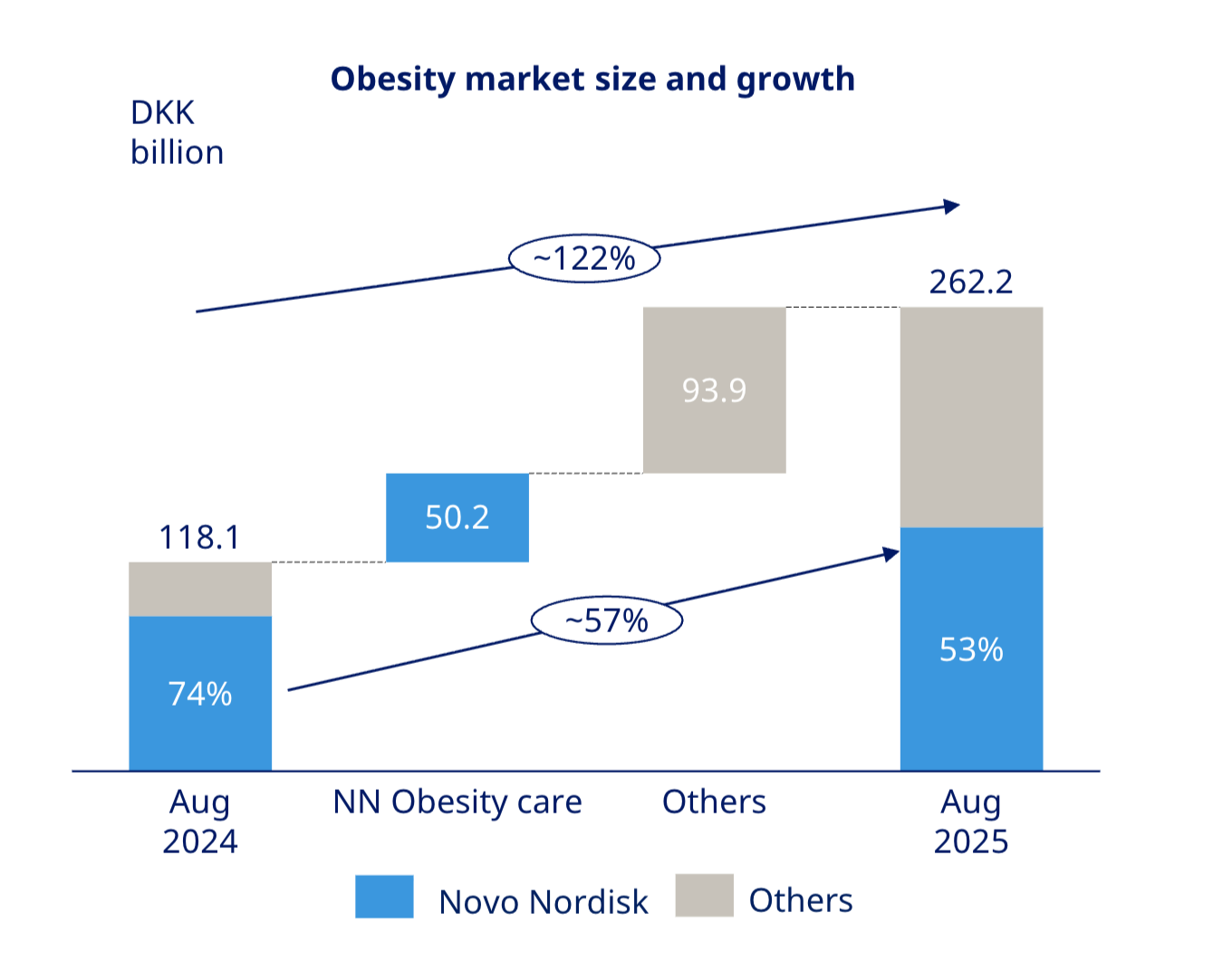

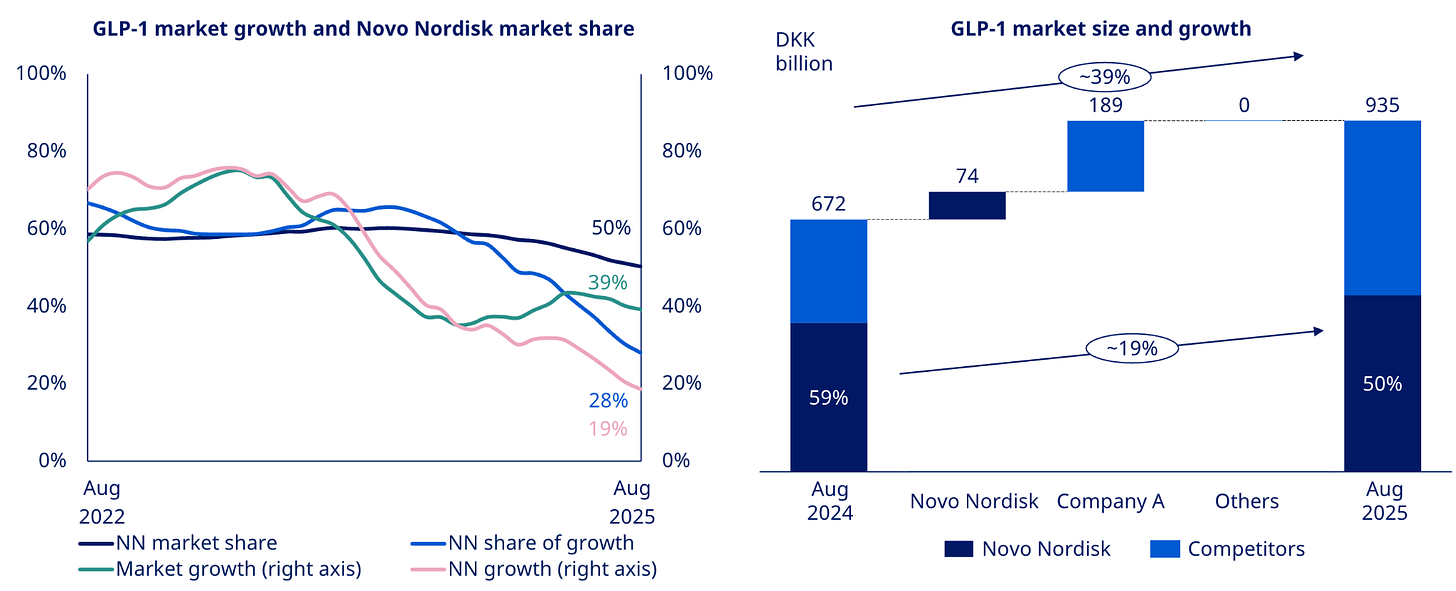

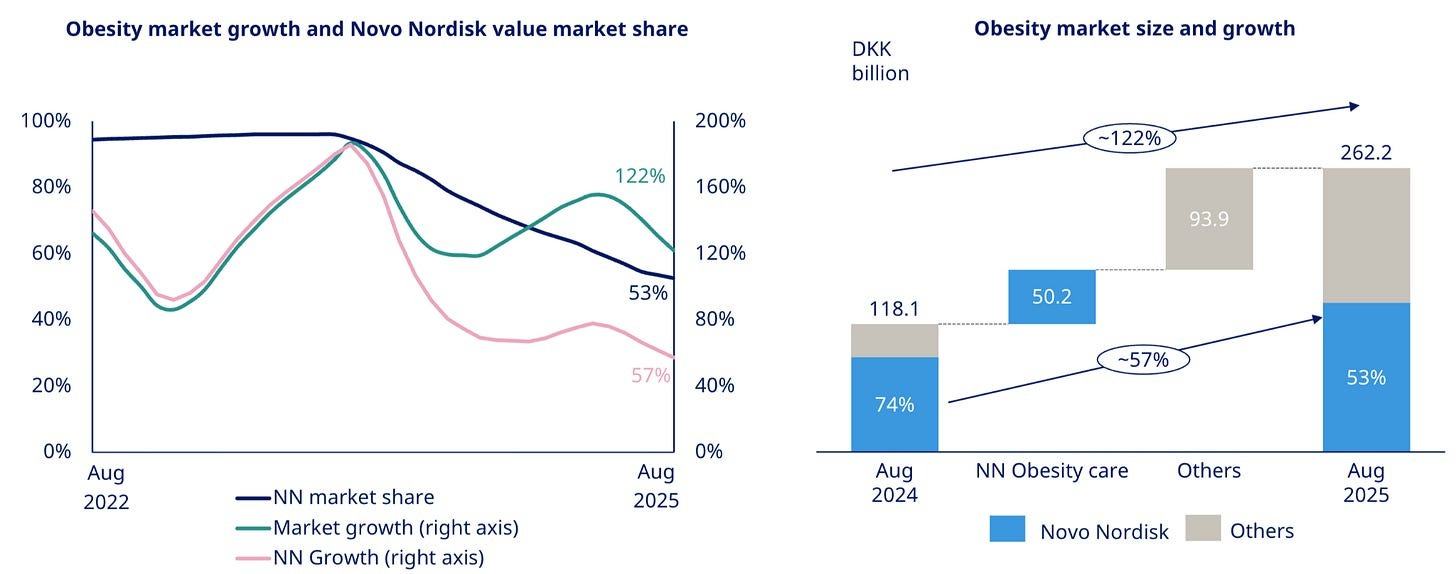

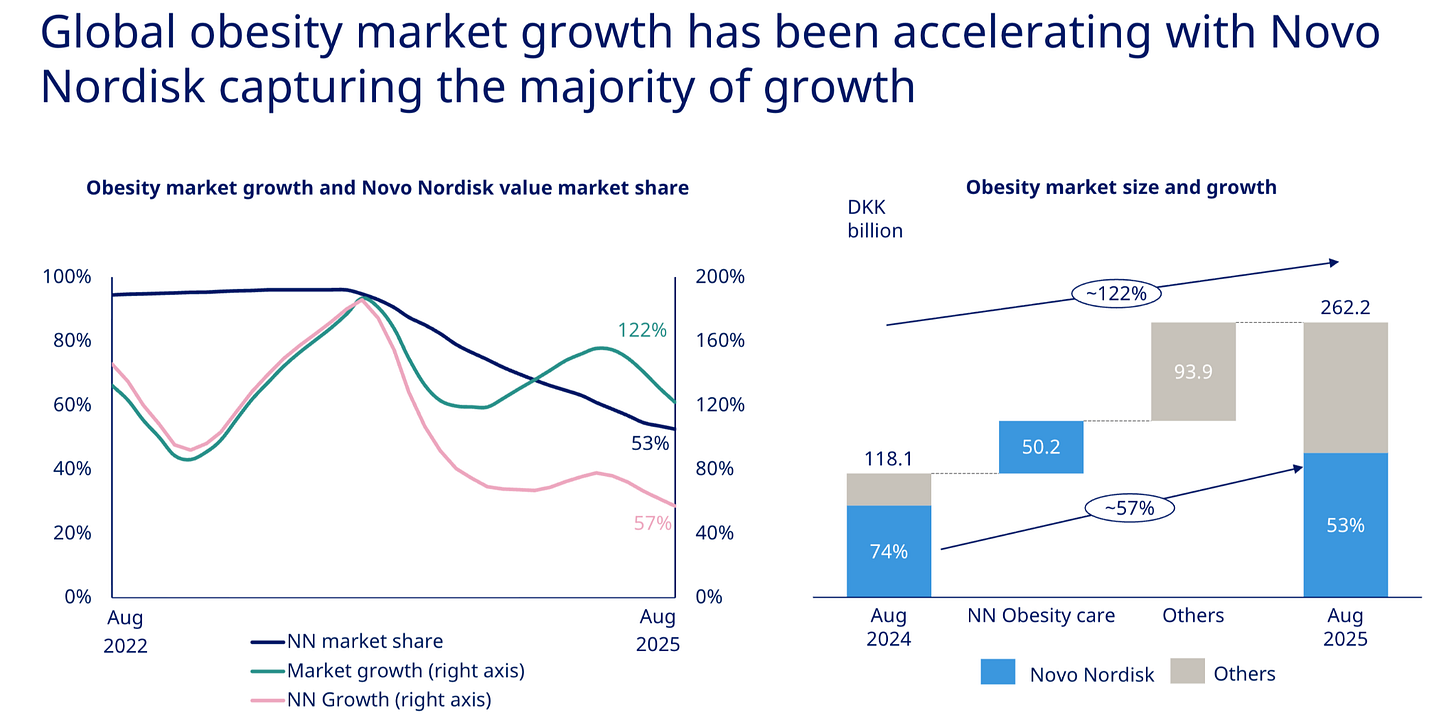

Daardoor zakte Novo’s marktaandeel in GLP‑1 van 59% naar 50%.

Het marktaandeel van Novo Nordisk in de obesitasmarkt zakte in één jaar van 74% naar 53%.

Eli Lilly heeft in zeer korte tijd een groot deel van de markt afgesnoept.

Waarom?

Er zijn drie belangrijke redenen.

1. Een beter medicijn

Patiënten en artsen kijken naar de cijfers, en Lilly’s Zepbound werkt gewoon beter.

Studies laten 20% gewichtsverlies zien met Zepbound, tegenover 14% bij Novo’s Wegovy.

Logisch dus dat veel nieuwe patiënten voor de meest effectieve optie kozen.

2. Geen voorraad

Door het tekort aan Wegovy konden artsen het lange tijd niet voorschrijven, simpelweg omdat het niet op voorraad was.

Lilly sprong hier slim op in door hun eigen productie snel te verhogen, en zo marktaandeel te winnen.

3. Compounding

In de VS stapte tot 30% van de patiënten over op de niet‑goedgekeurde, compounding versies van het medicijn.

Die waren goedkoper en makkelijker te krijgen dan de merkversie.

Omdat Novo’s medicijn makkelijker te kopiëren was dan dat van Lilly, kreeg Novo Nordisk hier veel meer last van dan Eli Lilly.

Het goede nieuws?

Dit alles is niet zo belangrijk als je misschien denkt.

De markt groeit zó hard dat Novo, zelfs met minder marktaandeel, nog steeds heel aantrekkelijk weet te groeien.

Het bedrijf is nog steeds een geldmachine.

Producten: Novo Nordisk versus Eli Lilly

Dit is een tweestrijd.

Hieronder vind je een overzicht van hun belangrijkste producten.

1. Huidige injecteerbare middelen

Lilly’s middel pakt twee hormonen tegelijk aan en zorgt daardoor voor meer gewichtsverlies.

Maar Novo heeft met zijn aanpak een sterker merk en veel meer productiecapaciteit.

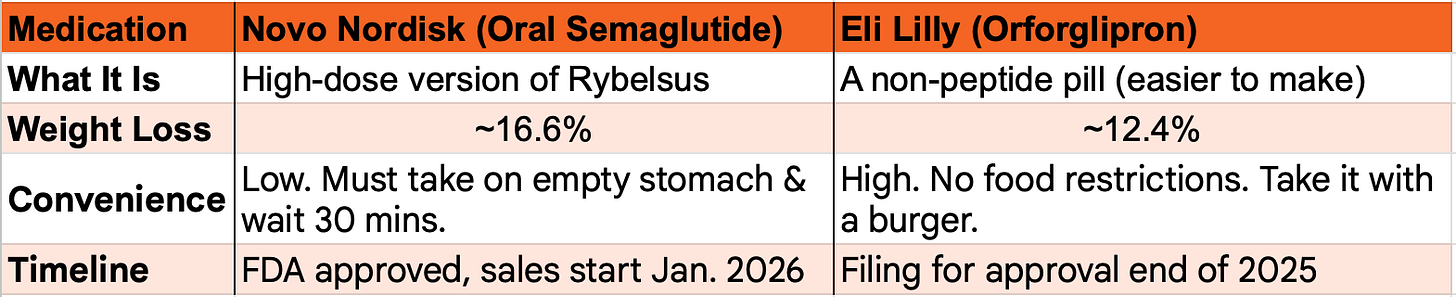

2. Orale pillen

Niet iedereen zit te wachten op naalden.

De volgende stap voor GLP‑1‑medicijnen is daarom een dagelijkse pil.

Novo Nordisk heeft een middel dat meer gewichtsverlies geeft en als eerste op de markt kwam.

Eli Lilly’s medicijn is dan weer makkelijker mee te nemen en eenvoudiger te maken.

3. Toekomstige medicijnen

Het doel is om ongeveer 25% gewichtsverlies te halen.

Dit komt in de buurt van wat je ziet bij een maagverkleining.

Hieronder vind je een vergelijking van de toekomstige medicijnen van Novo Nordisk en Eli Lilly.

Lilly heeft op dit moment de krachtigste middelen in handen (Retatrutide en Zepbound).

Novo kiest voor een breder aanbod, met verschillende opties (CagriSema, pillen en amylin‑gebaseerde medicijnen).

Novo heeft ook een licentie voor een eigen middel met drie stimulerende stoffen tegelijk (GLP‑1/GIP/glucagon).

In een tussentijdse studie haalde het 24% gewichtsverlies na 48 weken, vergelijkbaar met Lilly’s Retatrutide.

De groeikansen zijn nog enorm, en de markt is groot genoeg voor beide bedrijven om succesvol te zijn.

Bedenk dat vandaag 97% van de mensen met obesitas nog steeds geen behandeling krijgt.

Het gaat al een tijd niet meer alleen om gewicht.

Semaglutide laat ook veelbelovende resultaten laten zien bij hartfalen, nierziekte en zelfs alcoholverslaving.

Elke van deze toepassingen kan op zichzelf al miljarden waard zijn.

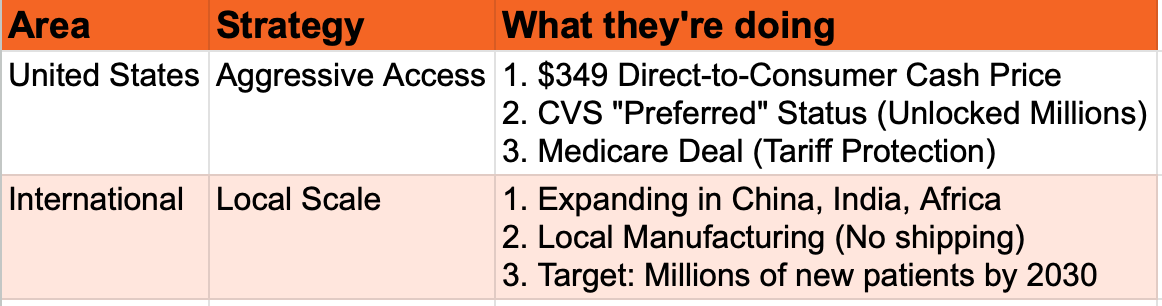

Kan Novo Nordisk een groot marktaandeel heroveren?

Novo Nordisk laat Eli Lilly niet zomaar met alle aandacht en marktaandeel weglopen.

Ze werken er actief aan om hun marktaandeel terug te winnen.

De Verenigde Staten

De VS zijn veruit de belangrijkste markt.

Novo heeft daar de prijzen verlaagd en nieuwe overeenkomsten gesloten om meer medicijnen te verkopen.

Wereldwijde markten

Novo breidt ook stevig uit in China, India en Afrika, met lokale productie.

Rond 2030 zouden ze daar miljoenen patiënten kunnen bedienen.

Zelfs met lagere prijzen verdient Novo Nordisk nog steeds flink, gewoon omdat ze zoveel verkopen. Dat grote volume geeft hen een enorm voordeel.

Waardering

Nu wordt het interessant.

De markt is op dit moment best somber over Novo Nordisk.

Waarom?

Omdat beleggers bang zijn voor de concurrentie van Eli Lilly en een kleiner marktaandeel.

Maar kijk even naar de cijfers:

Eli Lilly wordt verhandeld aan 34,1× de winst van volgend jaar.

Novo Nordisk staat op 16,0× de winst van volgend jaar.

Voor de prijs van één aandeel Eli Lilly kan je meer dan twee aandelen Novo Nordisks kopen.

Dat enorme verschil in waardering lijkt me niet gerechtvaardigd.

Laten we alles samenbrengen

Het hele beleggingsverhaal in één beeld?

Deze grafiek laat de forward PE (oranje) zien naast de winst per aandeel, EPS (blauw).

Sinds 2020:

De forward PE zakte van 20,9× naar 12,9× (een daling van 38%)

De winst per aandeel ging van 9 DKK naar 23,5 DKK (een stijging van 161%)

Dat laat wel zien dat Novo Nordisk nu écht goedkoop is.

Ik denk dat er in de toekomst nog flink wat groei in zit.

Volledige analyse

Wil je de volledige analyse ontvangen?

Alsook onze aandelenportefeuille?

Als Partner van De Kwaliteitsbelegger krijg je meteen toegang.

Je ontvangt het volgende:

📈 Volledige toegang tot mijn persoonlijke aandelenportefeuille

📚 De ETF-portefeuille

🔎 Praktische cursussen

📊 Diepgaande analyses

✍️ En nog veel meer

Je kan De Kwaliteitsbelegger volledig risicoloos uittesten.

Dat dankzij onze niet-tevreden, geld-teruggarantie van 90 dagen.

Niet tevreden? Laat het binnen de 90 dagen weten via support@compoundingquality.net en je ontvangt je geld integraal terug.

Het ergste dat kan gebeuren? Je leert voor 90 dagen bij over de beurs en betaalt helemaal niets.

Beleggen in de beste bedrijven ter wereld

Pieter

PS Dankzij de niet-tevreden, geld-teruggarantie kan je het risicoloos uittesten. Hoe? Door een jaarabonnement te nemen via deze link.

Beleggen in de beste bedrijven ter wereld

Pieter

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen