Een onbekende parel op Euronext Brussel?

Payton Planar.

Het bedrijf is een absolute marktleider in een niche.

Maar is het ook een interessant aandeel? Laten we het samen ontdekken.

Payton Planar – Algemene informatie

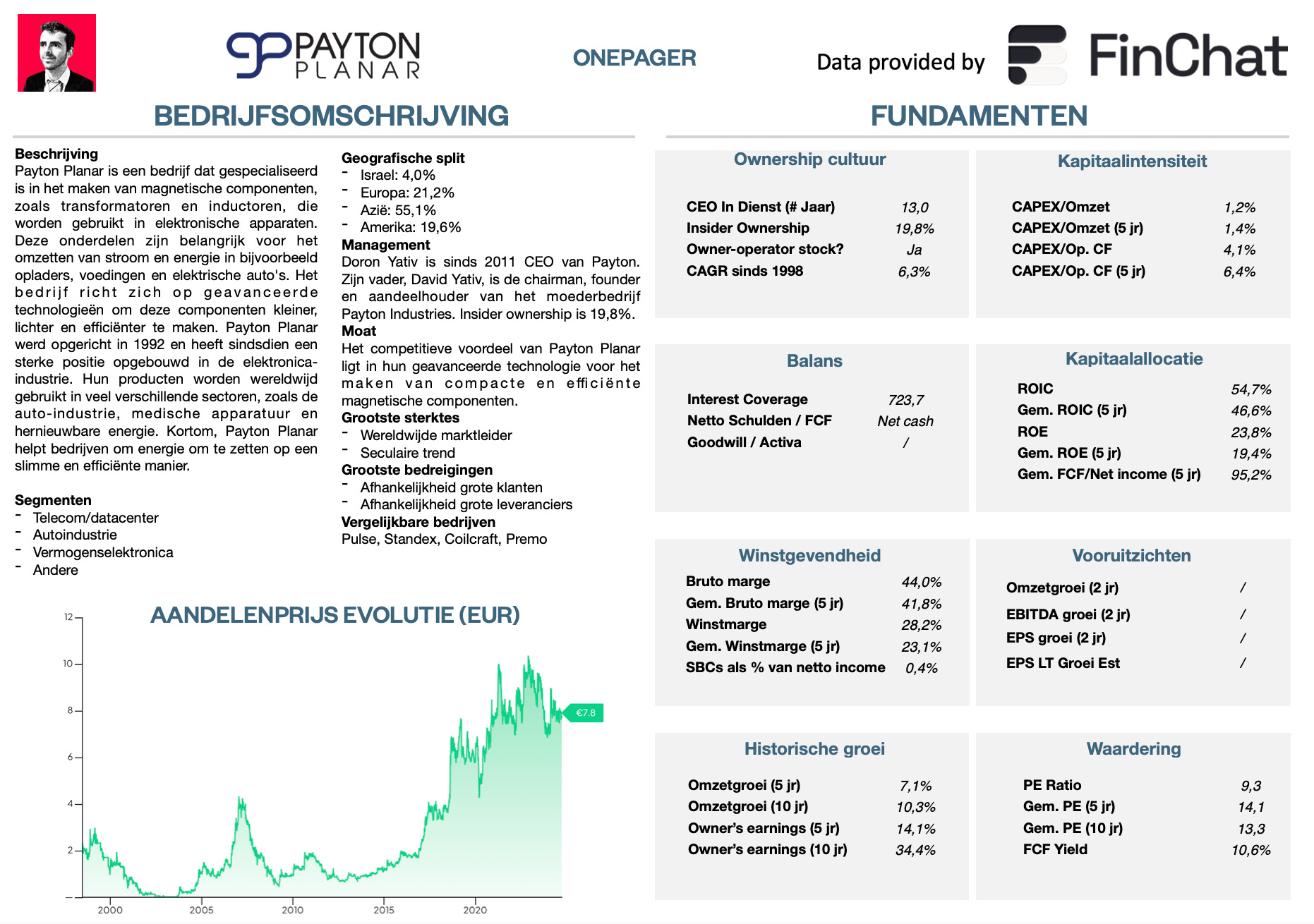

👔 Bedrijfsnaam: Payton Planar Magnetics Ltd.

✍️ ISIN: IL0010830391

🔎 Ticker: EBR:PAY

📚 Type: Owner-operator stock

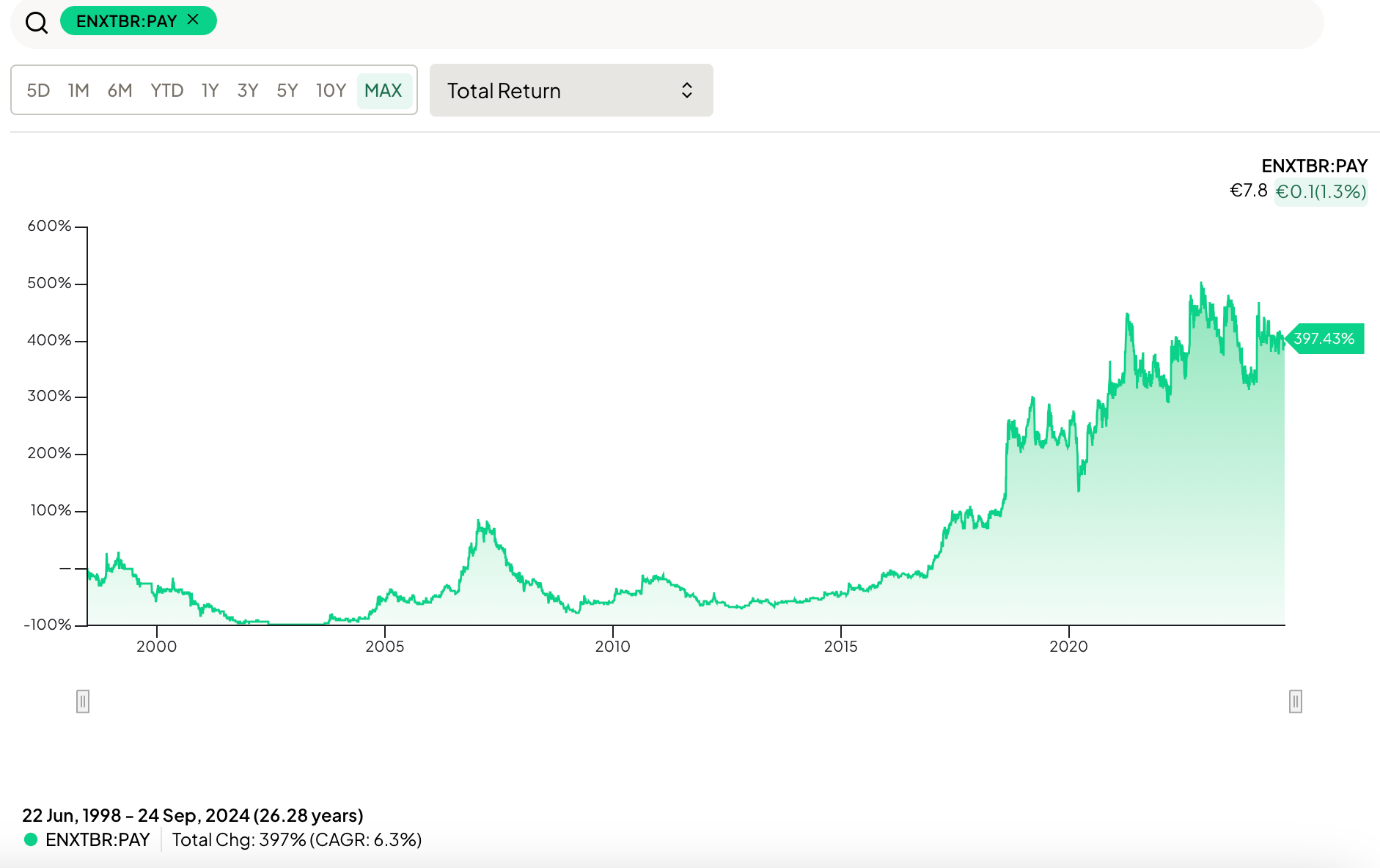

📈 Beurskoers: €7,8

💵 Marktkapitalisatie: €136,1 miljoen

📊 Gemiddeld dagelijks volume: €6.572

Onepager

Ken je Payton Planar nog niet goed?

Je kan hier de essentie terugvinden:

15-Stappen methode

Aan het einde van dit artikel geven we Payton Planar een score op elk van deze 15 criteria.

Dit resulteert in een Totale Kwaliteitsscore.

1. Begrijp ik hoe Payton Planar geld verdient?

Payton Planar is een bedrijf uit Israël dat sinds 1992 bestaat. Het maakt magnetische onderdelen zoals transformatoren en inductoren.

Deze onderdelen helpen energie om te zetten en te balanceren. Zo zorgen ze ervoor dat apparaten werken zonder te heet te worden of energie te verspillen.

Je vindt deze onderdelen in veel apparaten die je elke dag gebruikt, zoals opladers, voedingen en elektrische auto's.

Payton Planar maakt deze onderdelen kleiner, lichter en zuiniger dan andere soorten.

Het bedrijf verkoopt zijn onderdelen wereldwijd:

Israel: 4,0% van de totale omzet

Europa: 21,2% van de totale omzet

Azië: 55,1% van de totale omzet

Amerika: 19,6% van de totale omzet

2. Wordt het bedrijf geleid door uitstekende managers?

Doron Yativ is de CEO van Payton sinds 2011. Bovendien heeft Doron ook een Management Services bedrijf die diensten verleend aan Payton Planar.

David Yativ, de vader van Doron Yativ, is de oprichter, president, en chairman bij het Israëlische bedrijf. David bezit 19,8% van Payton Planar.

Daarnaast is Amir Yativ, de andere zoon van David, actief in het bedrijf als ingenieur en ontwikkelaar.

Payton Planar is met andere woorden een familiebedrijf met skin in the game.

3. Heeft het bedrijf een duurzaam competitief voordeel?

Payton heeft een competitief voordeel.

Hun moat is gebaseerd op technologische expertise. De transformatoren zijn klein, efficiënt en goedkoop ten opzichte van conventionele transformatoren.

Daarnaast genieten ze van een sterke reputatie en merknaam. Dit leidt to prijszettingsmacht.

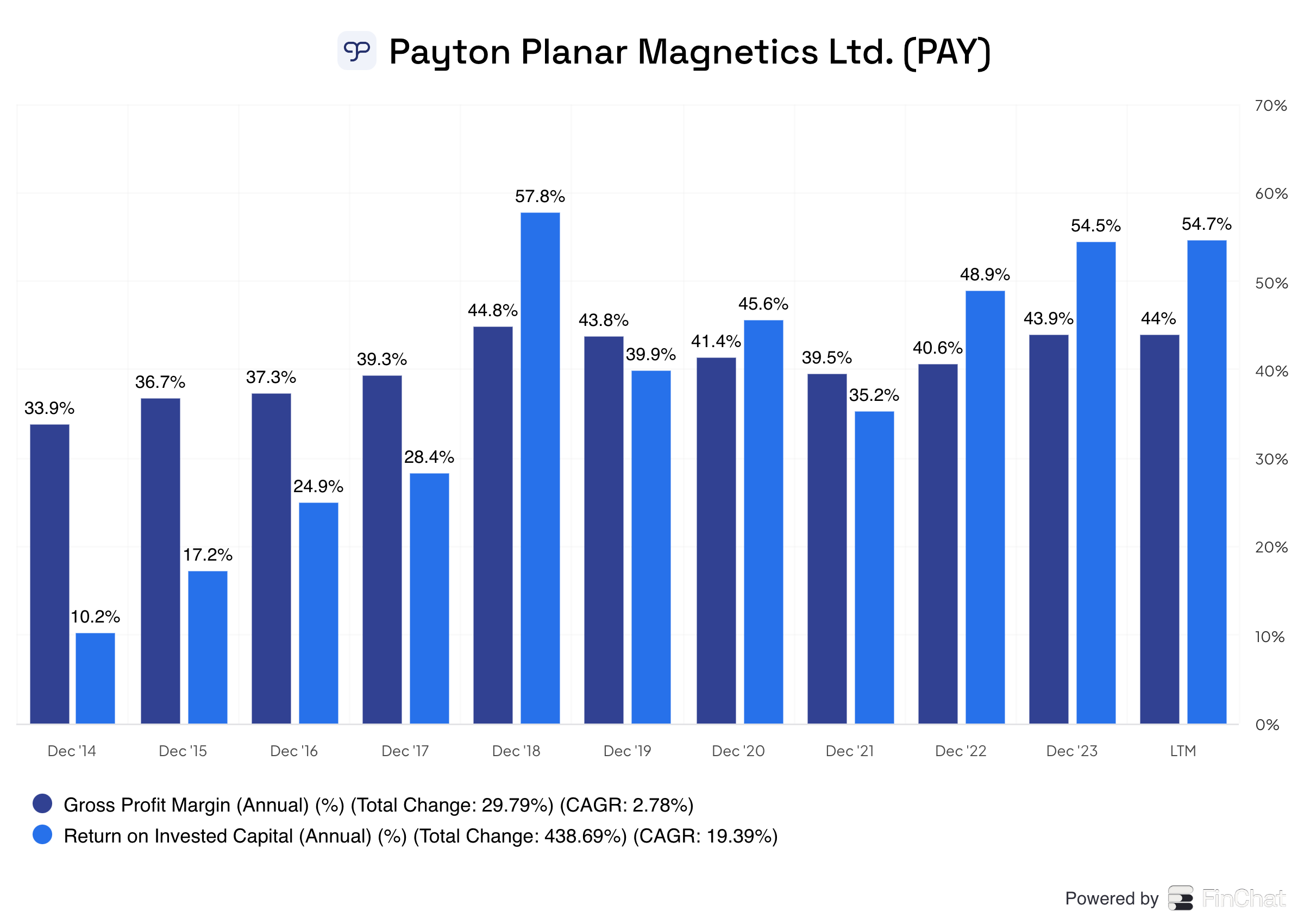

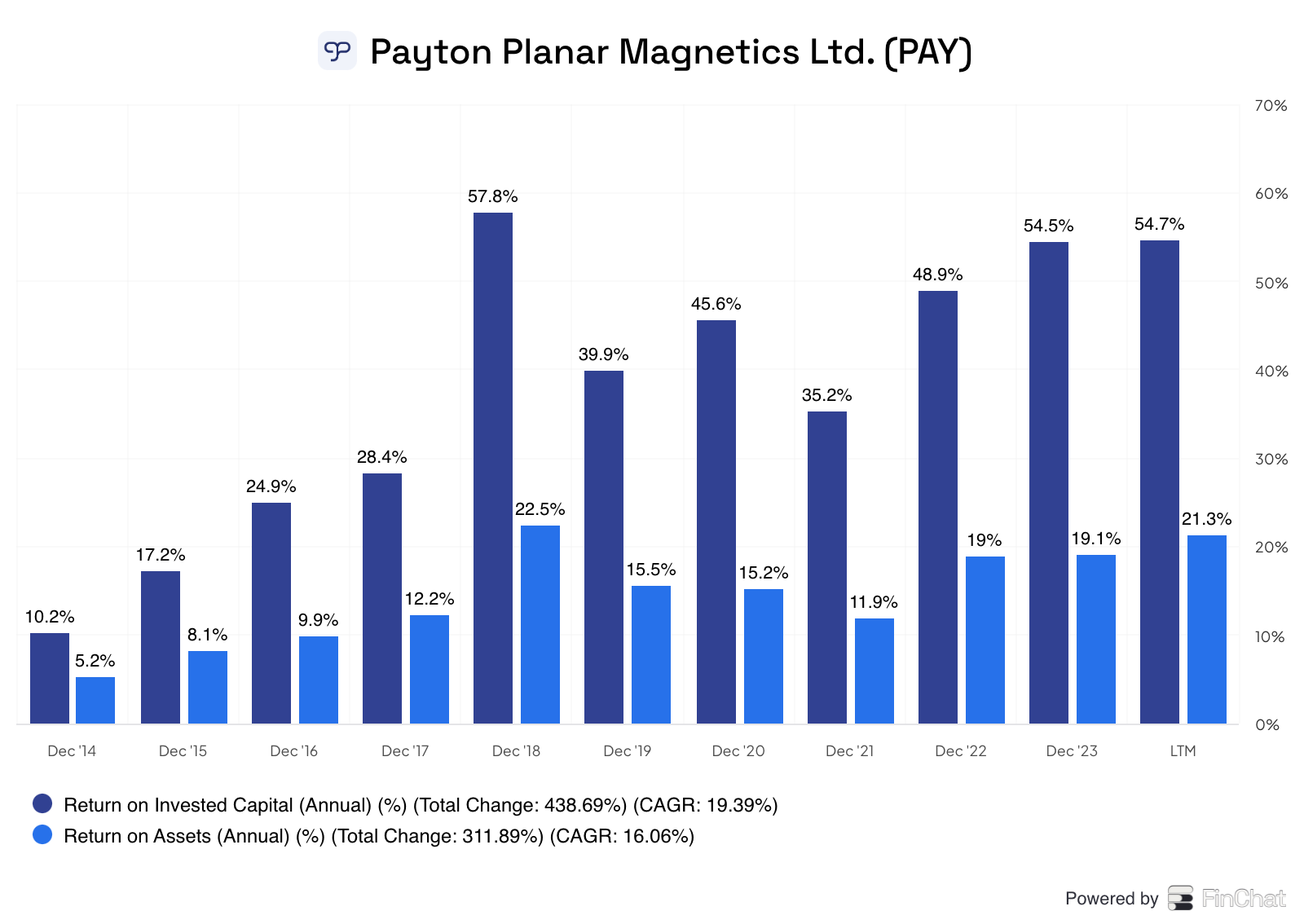

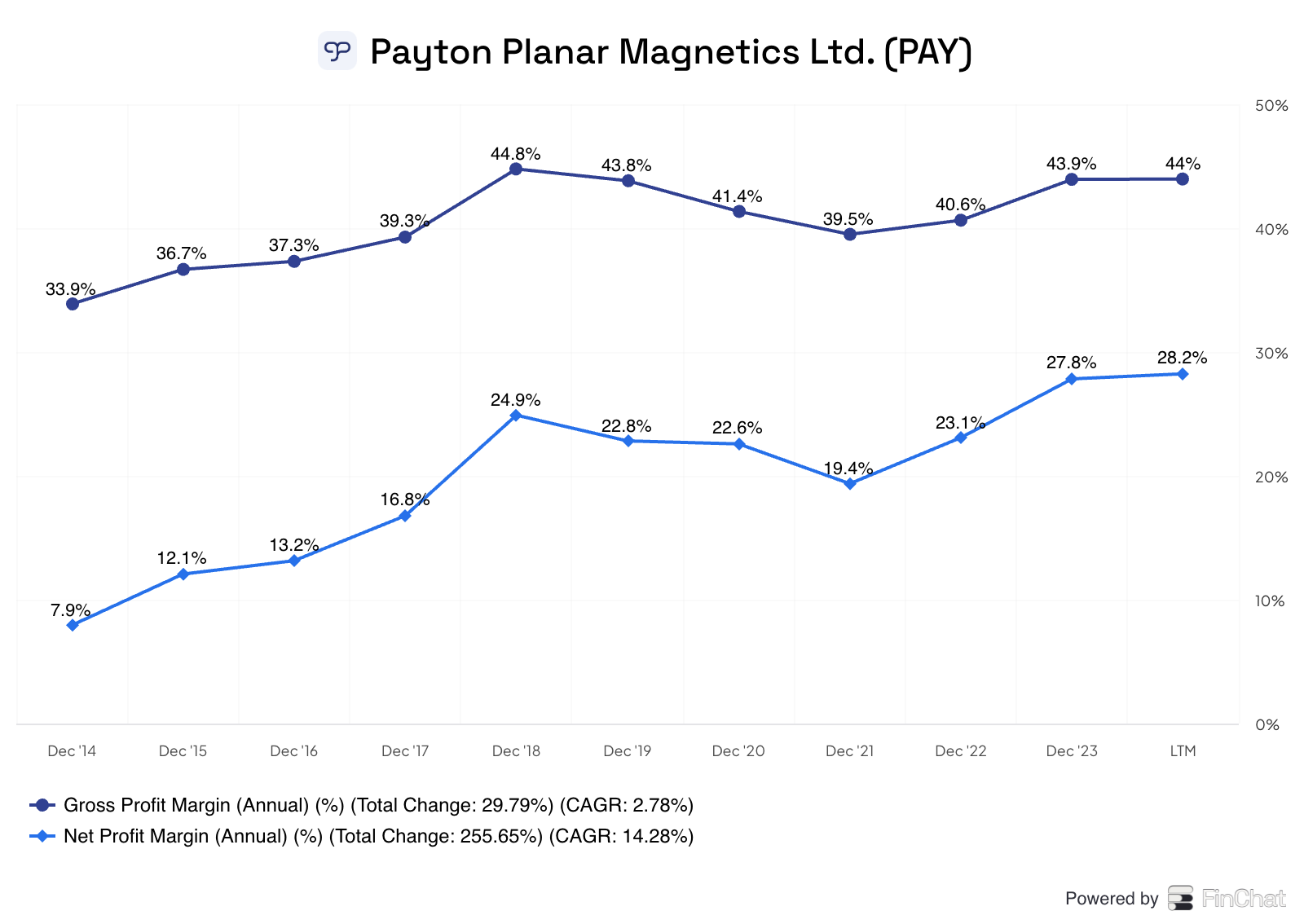

Bedrijven met een duurzaam concurrentievoordeel worden vaak gekenmerkt door een hoge brutomarge en ROIC:

Brutomarge: 44,0% (Brutomarge > 40%? ✅)

Return On Invested Capital (ROIC): 54,7% (ROIC > 15%? ✅)

4. Is het bedrijf actief in een interessante eindmarkt?

Payton is de wereldwijde marktleider in een niche: Planar Magnetics Technology.

Deze technologie maakt magnetische onderdelen, zoals transformatoren, kleiner en zuiniger voor elektronische apparaten.

Volgens onderzoek zal de markt voor inductoren en transformatoren jaarlijks groeien met 7,9% tot 2031.

Steeds meer en meer hoogtechnologische markten hebben de producten van Payton Planar nodig.

5. Wat zijn de grootste risico’s?

Hier zijn enkele van de belangrijkste risico's voor Payton:

Opkomende concurrentie: Er is opkomende concurrentie voor Payton. Het bedrijf weet zelf niet hoeveel marktaandeel het zal krijgen in de toekomst.

Macht van leveranciers: Momenteel hebben leveranciers onderhandelingsmacht tegenover Payton.

Macht van klanten: 45% van de totale omzet gaat naar Payton’s 3 grootste klanten.

Payton Planar is sterk afhankelijk van de familie Yativ

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

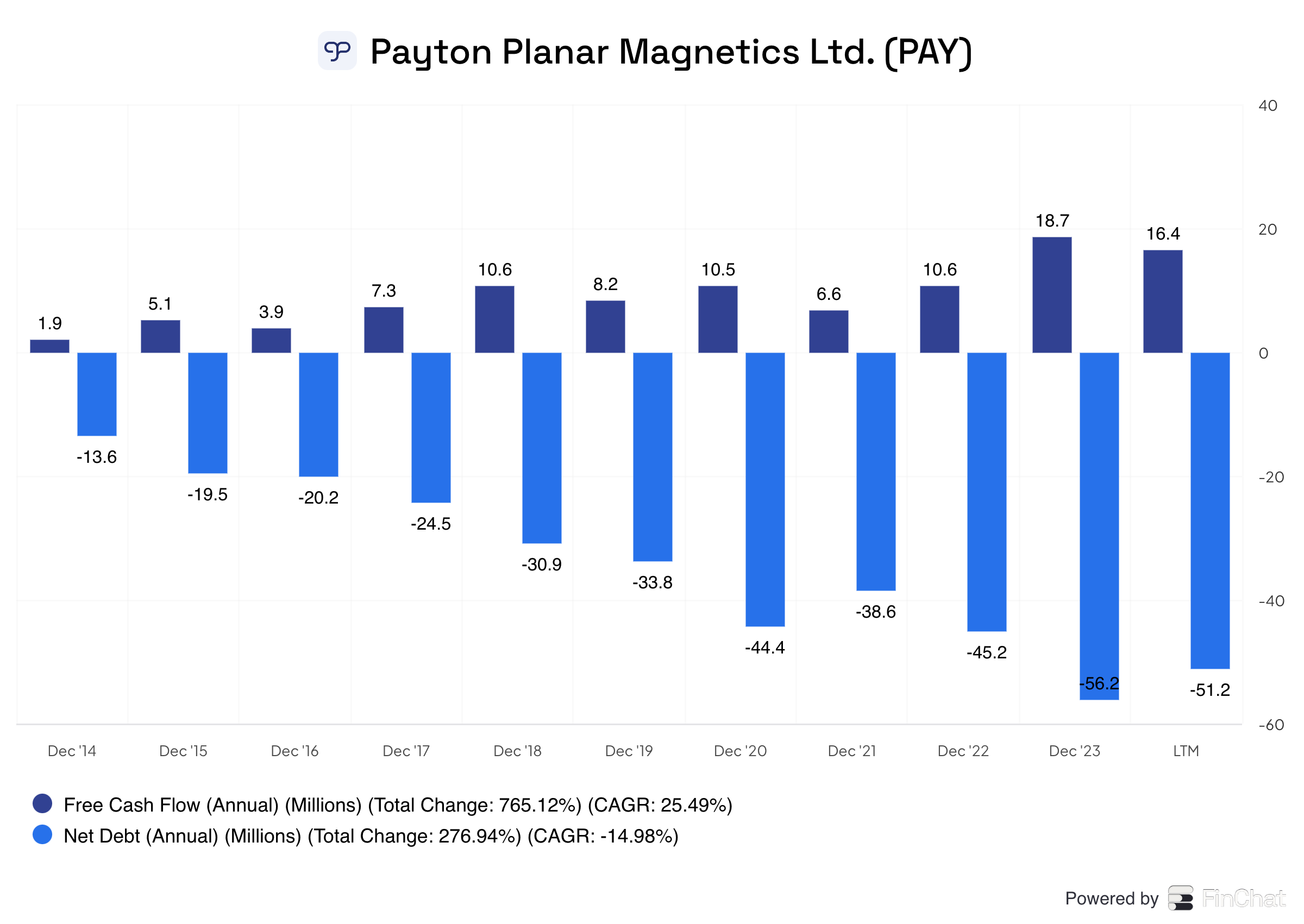

Interest Coverage: 723,7x (Interest Coverage > 15x? ✅)

Netto Schulden/FCF: Netto cash positie van 37,6% (!) van de totale marktkapitalisatie (Netto Schulden/FCF < 4x? ✅)

Goodwill/Activa: 0% (Goodwill/Activa niet te groot? < 20% ✅)

Het bedrijf heeft geen schuld en geen goodwill.

7. Is het bedrijf kapitaalintensief?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

Wij investeren het liefst in bedrijven met een CAPEX/Omzet onder de 5% en CAPEX/Operationele Cash Flow onder de 25%.

Payton Planar:

CAPEX/Omzet: 1,2% (CAPEX/Sales < 5%? ✅)

CAPEX/Operationele Cash Flow: 4,1% (CAPEX/Operationele CF? < 25% ✅)

Payton heeft zeer weinig kapitaal nodig om te opereren.

8. Is het bedrijf goed in kapitaalallocatie?

Kapitaal efficiënt aan het werk zetten is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel kunnen inzetten.

Payton Planar:

Return On Equity: 23,8% (ROE > 15%? ✅)

Return On Invested Capital (ROIC): 54,7% (ROIC > 15%? ✅)

Payton is een uitstekende kapitaalallocator.

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Payton:

Brutomarge: 44,0% (Brutomarge > 40%? ✅)

Nettowinstmarge: 28,2% (Nettowinstmarge > 10%? ✅)

Payton ziet er heel winstgevend uit.

10. Geeft het bedrijf veel aandelencompensatie?

Een bedrijf dat zijn personeel aandelen uitkeert is een kost voor jou als belegger.

Hier moet je rekening mee houden in je analyse.

Payton Planar:

Aandelencompensatie als % van de Nettowinst: 0.4% (SBCs/Nettowinst < 10%? ✅)

2024 is het eerste jaar dat Payton gebruik maakt van aandelencompensatie.

11. Heeft het bedrijf een aantrekkelijke historische groei?

We zoeken bedrijven die erin zijn geslaagd hun omzet en Winst per Aandeel respectievelijk met minstens 5% en 7% per jaar te laten groeien.

Payton Planar:

Omzetgroei afgelopen 5 jaar (CAGR): 7,1% (Omzetgroei > 5%? ✅)

Omzetgroei afgelopen 10 jaar (CAGR): 10,3% (Omzetgroei > 5%? ✅)

Winstgroei per Aandeel afgelopen 5 jaar (CAGR): 10,1% (WPA Groei > 7%? ✅)

Winstgroei per Aandeel afgelopen 10 jaar (CAGR): 29,6% (WPA Groei > 7%? ✅)

Het bedrijf groeide aantrekkelijk de afgelopen jaren.

12. Hoe ziet de toekomst eruit?

De vooruitzichten van Payton Planar zien er als volgt uit:

We verwachten dat Payton Planar aantrekkelijk zal blijven groeien in de toekomst.

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methoden om een bedrijf te waarderen:

Een vergelijking van de koers-winstverhouding met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

Forward PE

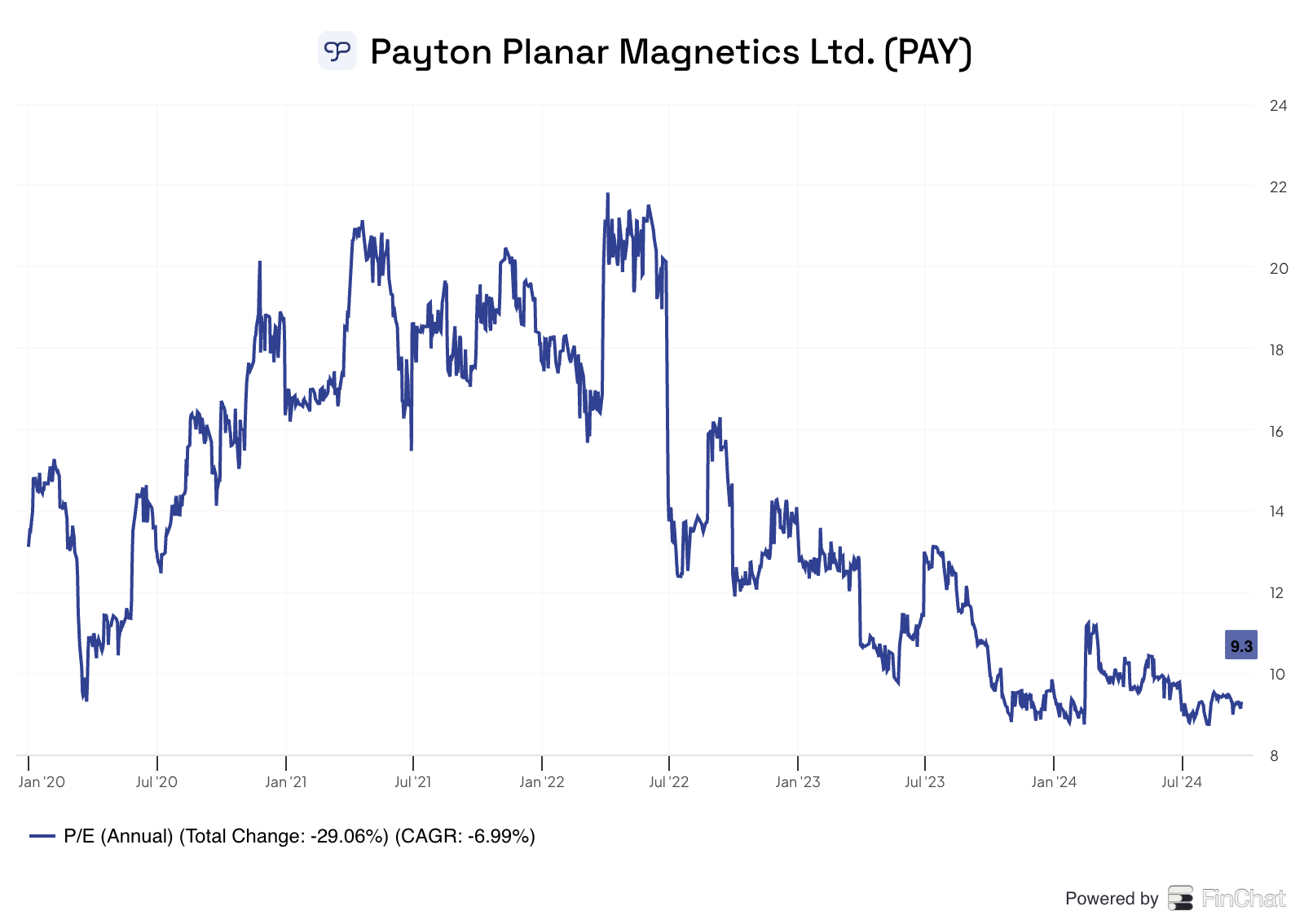

Eerst vergelijken we de huidige Forward PE met het historische gemiddelde over de afgelopen 5 en 10 jaar.

De Forward PE is gebaseerd op verwachte winst die het bedrijf in de toekomst zal maken.

Geen enkele analyst deed een uitspraak over Payton’s verwachte winst van volgend jaar. We gebruiken de PE omdat er dus geen forward PE beschikbaar is.

Payton wordt verhandeld tegen een PE van 9,3x versus een 5-jaarsgemiddelde van 14,1x.

Het aandeel ziet er op het eerste zicht goedkoop uit.

Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger kunt verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = Winstgroei per aandeel + Dividendrendement +/- Multiple Expansion (Contraction)

Ik gebruik de volgende assumpties:

Winstgroei per aandeel = 10,0% per jaar over de komende 10 jaar

Dividendrendement = 4,2%

Forward PE stijgt van 9,3x tot 10,0x over de komende 10 jaar

Verwacht jaarlijks rendement = 10,0% + 4,2% + 0.1* ((10,0-9,3)/9,3)) = 15,0%.

Op basis van deze berekeningen bedraagt het te verwachten rendement 15,0% per jaar.

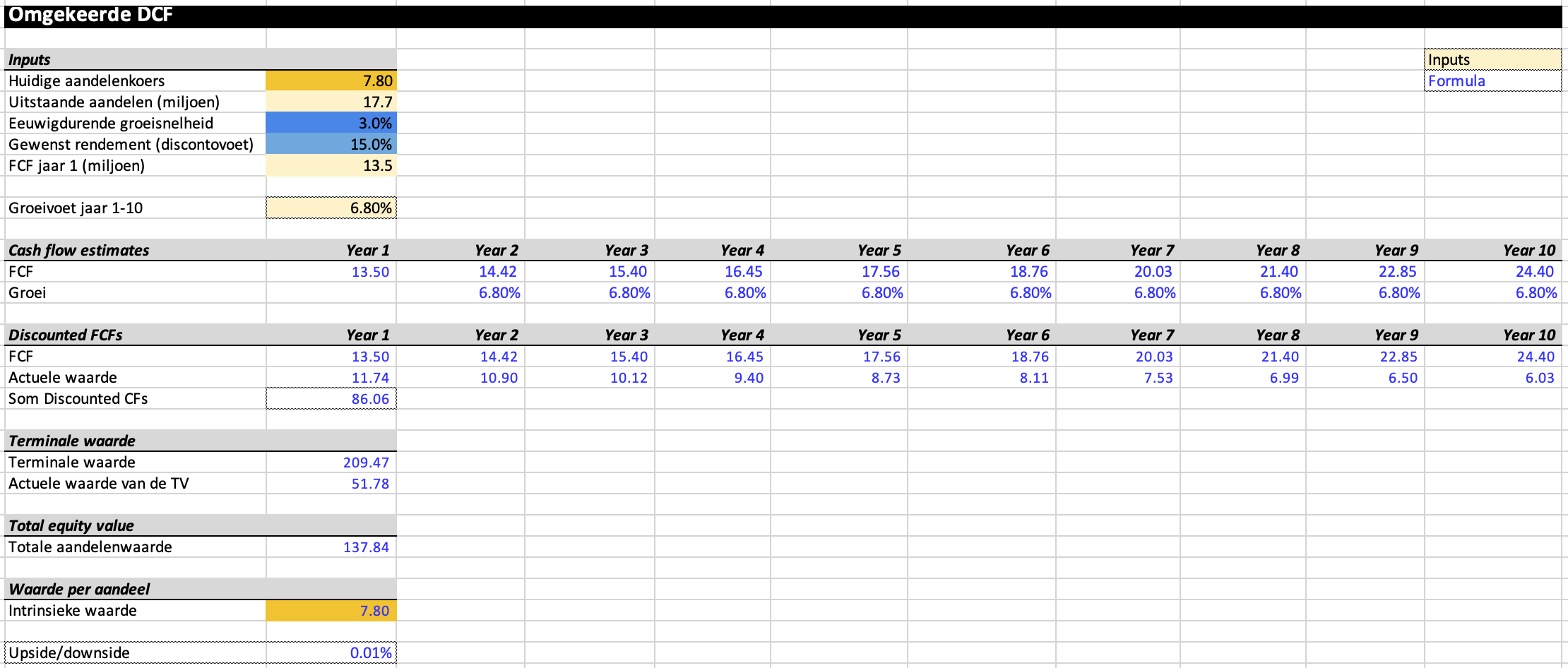

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kunt hier meer leren over een omgekeerde DCF: Reverse DCF 101.

We verwachten een FCF voor 2024 is gelijk aan €16,7 miljoen.

Vandaag heeft de Payton 17,7 miljoen uitstaande aandelen.

Omdat Payton Planar een heel klein bedrijf is, willen we graag een grote Margin of Safety gebruiken. Ons gewenst rendement is nu 15% in plaats van 10%.

De Reverse DCF geeft aan dat het bedrijf haar FCF jaarlijks met 6,8% moet laten groeien om jaarlijks 15% rendement voor aandeelhouders te behalen.

Payton Planar:

Koers-winst verhouding: 9,3x (lager dan 5-jaarsgemiddelde? < 14,1x ✅)

Earnings growth model: 13,4% (groeiverwachting > 10%? ✅)

FCF-groei omgekeerde DCF: 6,8% (Realistische groeiverwachtingen? ✅)

14. Groei intrinsieke waarde

Op de lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in bedrijven die erin geslaagd zijn hun Owner’s Earnings (Intrinsieke waarde) in het verleden tegen aantrekkelijke percentages te laten groeien.

Owner’s Earnings = Winstgroei per Aandeel + Dividendrendement

Payton Planar:

CAGR Owner’s Earnings (5 jaar): 14,1% (CAGR Owner’s Earnings > 12%? ✅)

CAGR Owner’s Earnings (10 jaar): 34,4% (CAGR Owner’s Earnings > 12%? ✅)

15. Heeft het bedrijf veel aandeelhouderswaarde gecreëerd in het verleden?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijke groeipercentages te behalen.

Idealiter heeft het bedrijf sinds de beursgang meer dan 12% per jaar aan aandeelhouders teruggegeven.

Hier ziet u de prestaties van Payton Planar:

YTD: 5,4%

5-jaar CAGR: 8.9%

CAGR sinds 1998: 6,3% (CAGR > 12%? ❌)

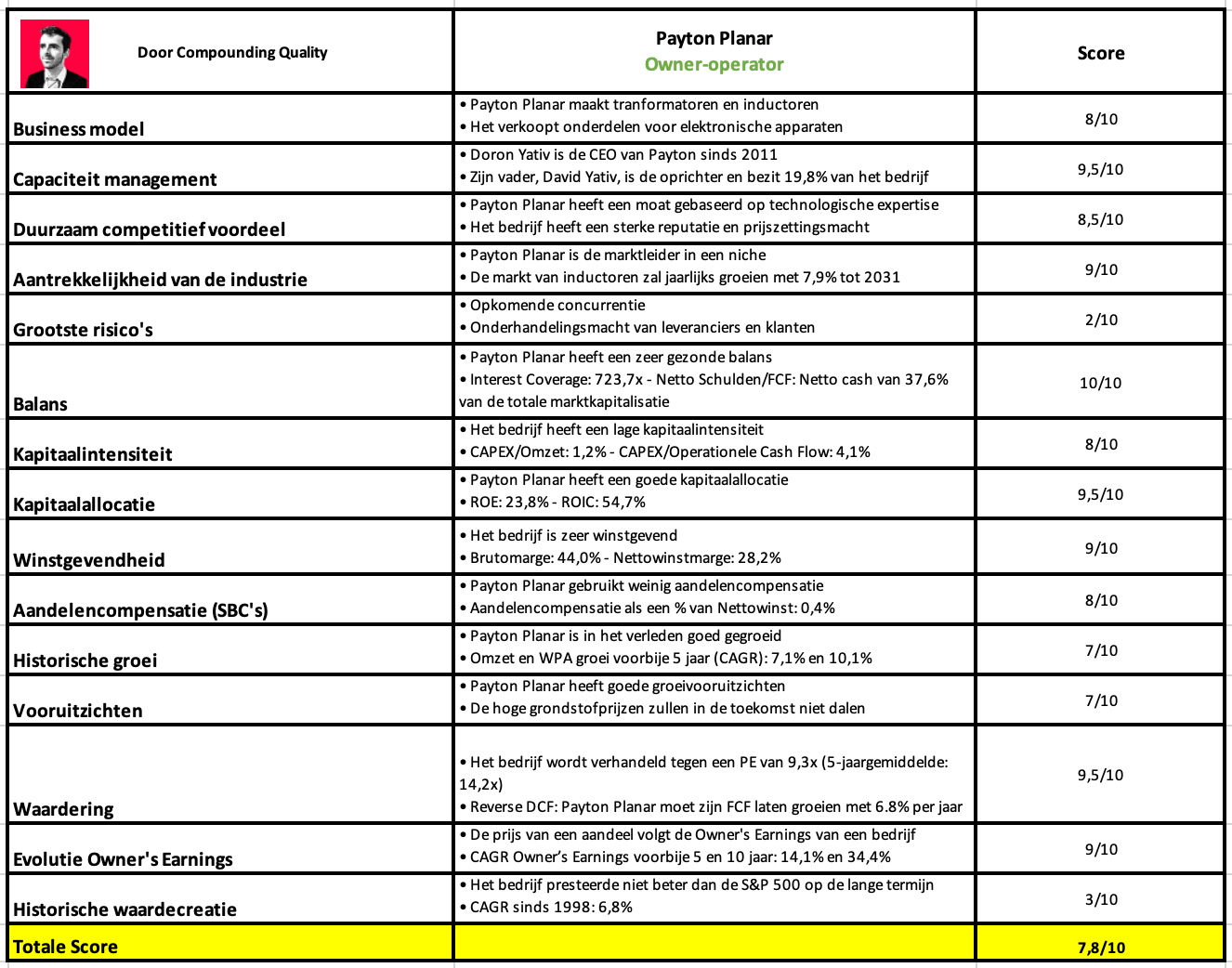

Kwaliteitsscore

Laten we alles samenvatten en Payton een totale kwaliteitsscore geven.

Zoals u in de onderstaande tabel kunt zien, behaalt Payton een totale kwaliteitsscore van 7,8/10:

De Kwaliteitsbelegger

De Kwaliteitsbelegger is de Nederlandstalige versie van Compounding Quality.

Momenteel is De Kwaliteitsbelegger een testproject. Bij voldoende interesse zal doorgegaan worden met dit initiatief.

Heb je interesse? Het zou fantastisch zijn wanneer je dit artikel zou kunnen delen met familie en vrienden:

Gebruikte bronnen

Interactive Brokers: Broker om alle transacties uit te voeren

Finchat: Financiële date

Drie zaken die misschien wel het vermelden waard zijn.

1) cashberg is gigantisch: Lijkt alsof het bedrijf niet weet wat gedaan.

2) lage liquiditeit en geen opvolging analisten en niet op de continumarkt: Prijs gaat dus altijd laag lijken.

3) FIMI heeft zich ingekocht in het moederbedrijf: Positief of negatief?

Ik ben aandeelhouder, maar ik weet niet of ik dat nog lang wil zijn. Kwaliteit ligt precies net iets te laag voor mij. Aan de andere kant wil ik aan deze spotprijs niet verkopen.

Helemaal akkoord met Niels ; Ook de connectie Israël doet momenteel geen deugd . is misschien een beetje vergelijkbaar met X fab . Met goed nieuws koers beetje omhoog , met minder goed nieuws koers naar beneden .