📈 Is Tesla een interessante belegging?

Analyse Tesla

Tesla is het tiende grootste bedrijf ter wereld.

Elon Musk werkt aan allerlei revolutionaire producten. Denk bijvoorbeeld aan robotaxi’s.

Maar is het een interessante belegging? Laten we eens in het aandeel duiken.

Tesla - Algemene informatie

👔 Bedrijfsnaam: Tesla

✍️ ISIN: US88160R1014

🔎 Ticker: TSLA

📚 Type: Owner-operator

📈 Beurskoers: $392,8

💵 Marktkapitalisatie: $1,2 biljoen

📊 Gemiddeld dagelijks volume: $31 miljard

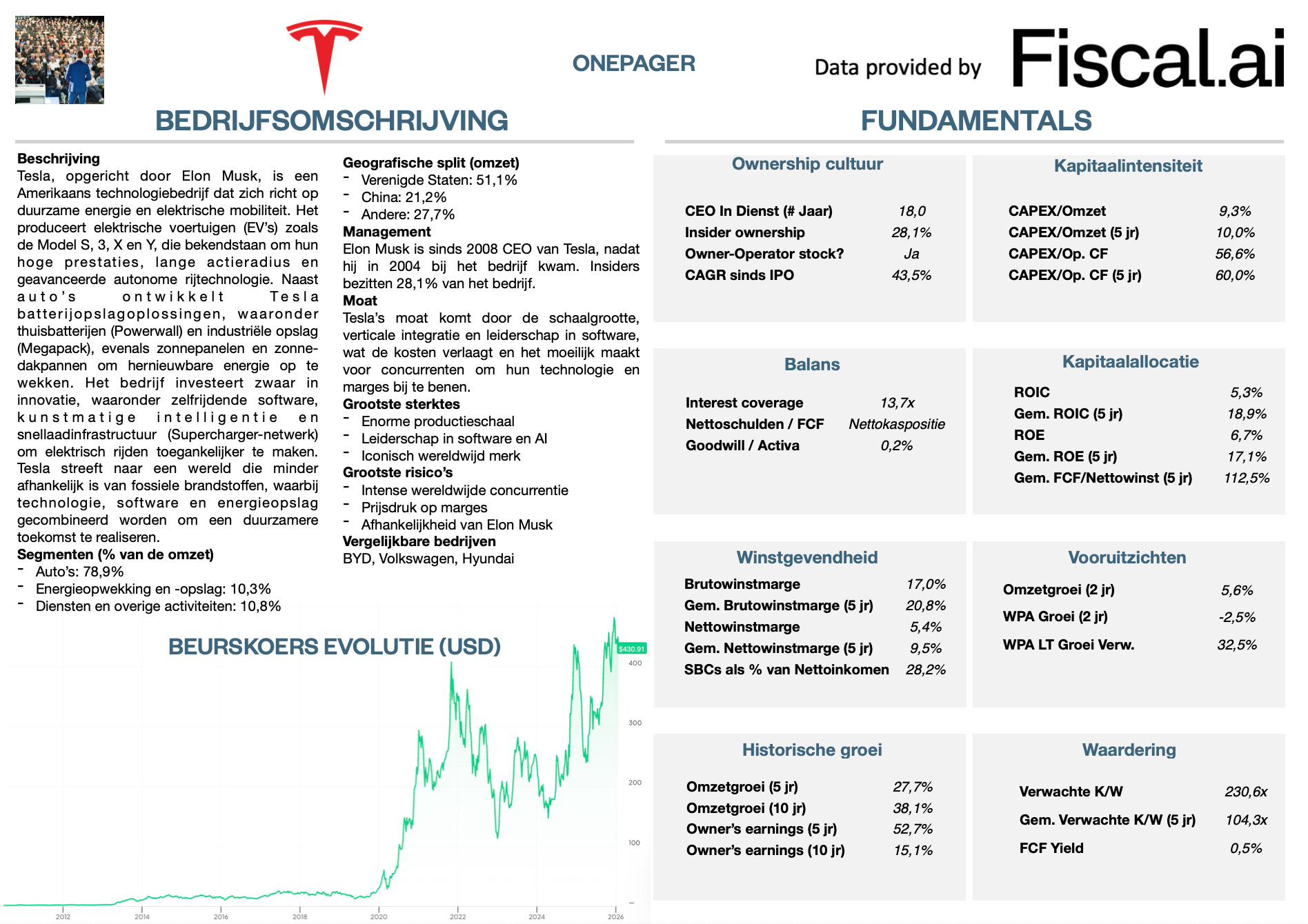

Onepager

Je kan hier de essentie van Tesla terugvinden.

(Klik op de afbeelding om deze te vergroten)

15-Stappen methode

We gebruiken onze 15-stappen methode om het bedrijf te analyseren.

Aan het einde van dit artikel geven we Tesla een score op elk van deze 15 criteria.

Dit resulteert in een Totale Kwaliteitsscore.

1. Begrijp ik hoe Tesla geld verdient?

“Ik ben liever optimistisch en fout dan pessimistisch en juist.” — Elon MuskDeze manier van denken maakte van Tesla het meest waardevolle autobedrijf ter wereld.

In 2003 besloten twee ingenieurs een elektrische auto te bouwen voor het gewone volk. Maar ze hadden geen geld.

Raad eens wie in hen geloofde? Elon Musk.

In 2004 stapte Elon Musk in het bedrijf en zette hij zijn hele fortuin in op het idee.

Dat loonde. Vandaag is Elon Musk de rijkste persoon ter wereld.

Tesla is nu veel meer dan een autobedrijf. Het is ook een grote speler in onder andere AI en energie.

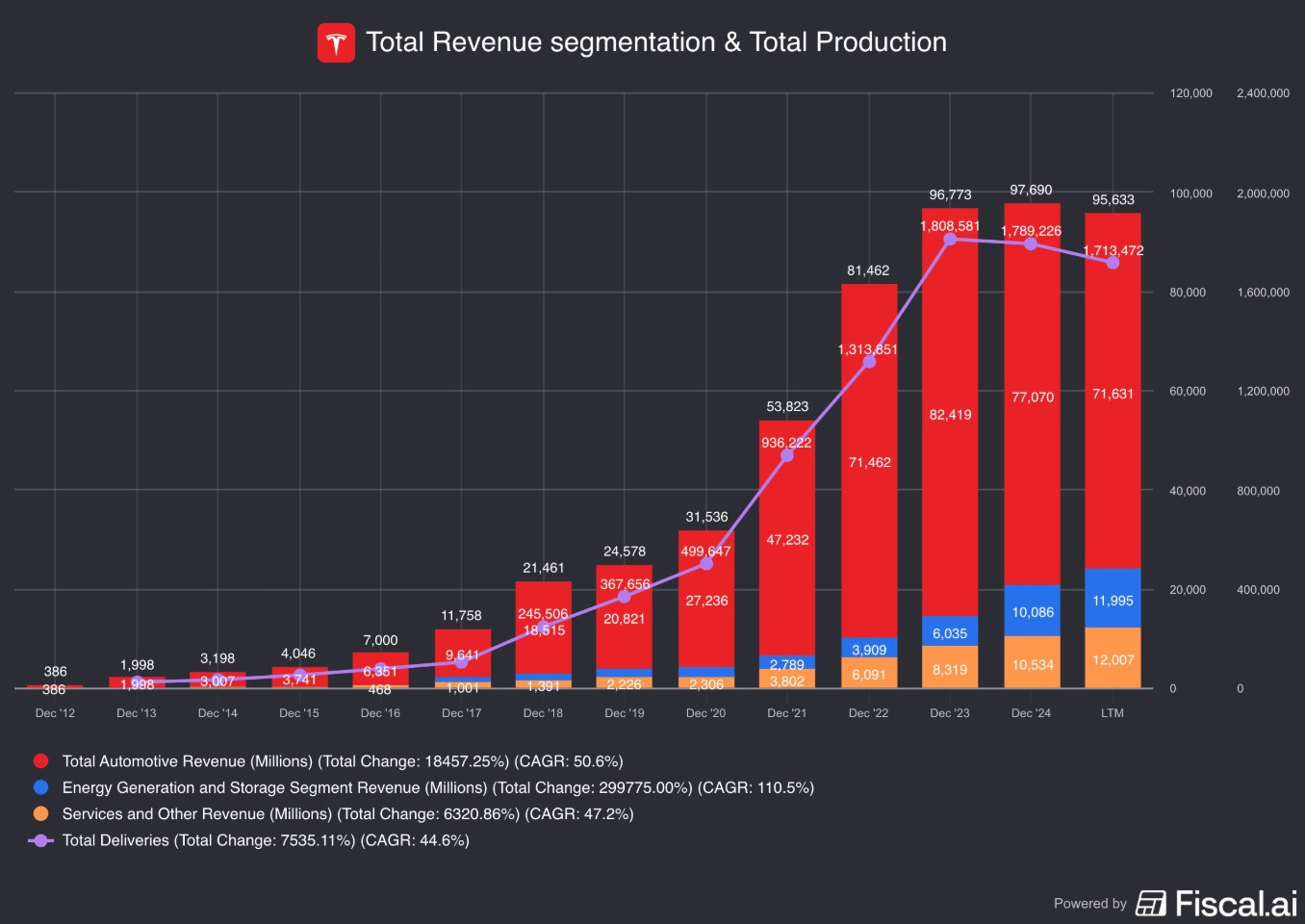

Het bedrijf verdient op drie manieren geld

Autoverkoop (78,9% van de omzet): Dit is de hoofdactiviteit. Ze verkopen de Model 3, Y, S, X en de Cybertruck.

Voeg de namen van de vier automodellen buiten de cybertruck samen, en je hebt het woord ‘sexy’ (S3XY). Typisch Elon Musk.

Merk op dat de productie van Model S en Model X wordt stopgezet

Energieopwekking en -opslag (10,3% van de omzet): Ze verkopen zonnepanelen en grote batterijen (“megapacks”) om energie op te slaan voor steden en datacenters. Dit segment groeit het snelst.

Diensten (10,8% van de omzet): Inkomsten uit autoreparaties, laadstations en softwareabonnementen.

Tesla heeft de productie bewust vertraagd om de fabrieken te moderniseren en zich voor te bereiden op de volgende grote trend: robotaxi’s en AI-robots.

2. Wordt het bedrijf geleid door uitstekende managers?

Elon Musk is het gezicht van Tesla. Maar hij is niet de oprichter.

Hij investeerde in 2004 en werd in 2008 CEO om Tesla van een faillissement te redden.

Critici maken zich vaak zorgen dat Musk te veel hooi op zijn vork neemt met SpaceX, X (Twitter) én xAI.

Toch hangt zijn persoonlijke vermogen sterk af van Tesla:

Musk bezit ongeveer 28% van Tesla

Het vormt meer dan 56% van zijn vermogen van $836 miljard

Musk runt Tesla niet in zijn eentje.

Tom Zhu leidt operationeel de fabrieken. Tom Zhu zorgt ervoor dat alles soepel verloopt en dat de auto’s op tijd worden geleverd.

3. Heeft het bedrijf een duurzaam competitief voordeel?

“De fabriek is de machine die de machine bouwt.” — Elon MuskAuto’s produceren is ontzettend moeilijk.

Fabrieken bouwen kost miljarden dollars, en als je niet genoeg auto’s verkoopt, ga je failliet.

Toch heeft Tesla drie grote voordelen als autobouwer:

Lage productiekosten: Tesla maakt veel onderdelen zelf in plaats van ze aan te kopen bij leveranciers, waardoor auto’s sneller en goedkoper gebouwd kunnen worden.

Sterk ecosysteem: Net als bij Apple, als je hun software en opladers gebruikt, wil je niet meer overstappen naar een ander merk eens je een Tesla hebt.

Datavoordeel: Miljoenen Tesla’s nemen dagelijks ritten op. Die data zijn ontzettend waardevol om de service te verbeteren.

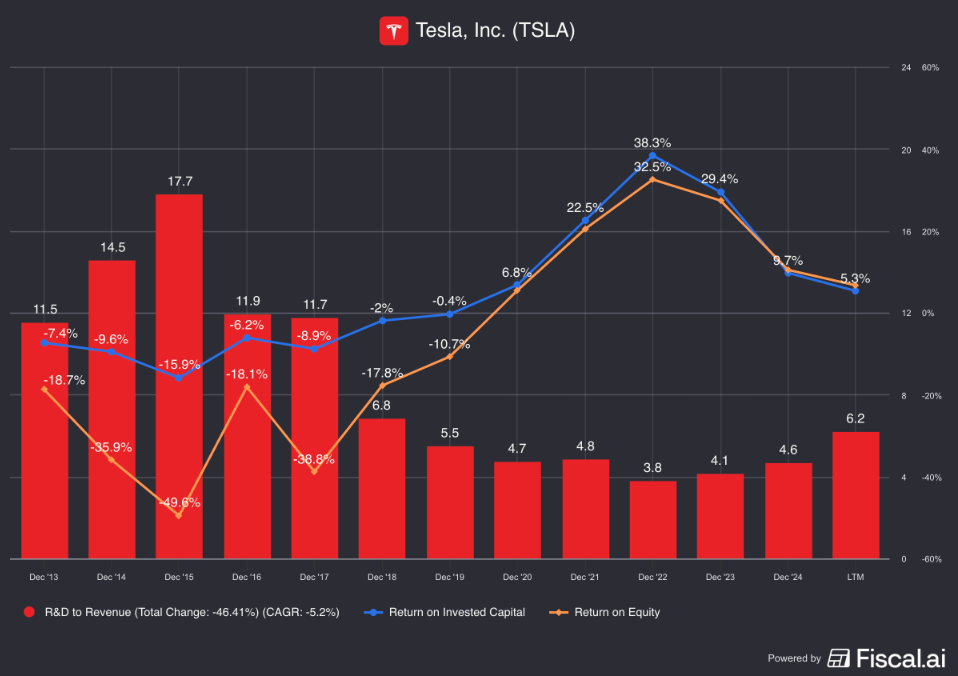

Bedrijven met een duurzaam competitief voordeel worden vaak gekenmerkt door een hoge brutowinstmarge en ROIC:

Brutowinstmarge: 17,0% (Brutowinstmarge > 40%? ❌)

Return On Invested Capital (ROIC): 5,3% (ROIC > 15%? ❌)

Deze cijfers lijken laag, maar vertellen niet het hele verhaal.

Tesla investeert fors in technologie voor de toekomst. Dit kost heel veel geld maar zou de toekomstige groei goed moeten doen.

Naarmate meer mensen de technologie van Tesla gaan gebruiken, gebeuren er twee dingen:

Schaalvoordelen: Productie wordt goedkoper bij grotere aantallen

Winsten stijgen: Zodra dure R&D voorbij is, levert elke nieuwe auto of robot veel meer winst op

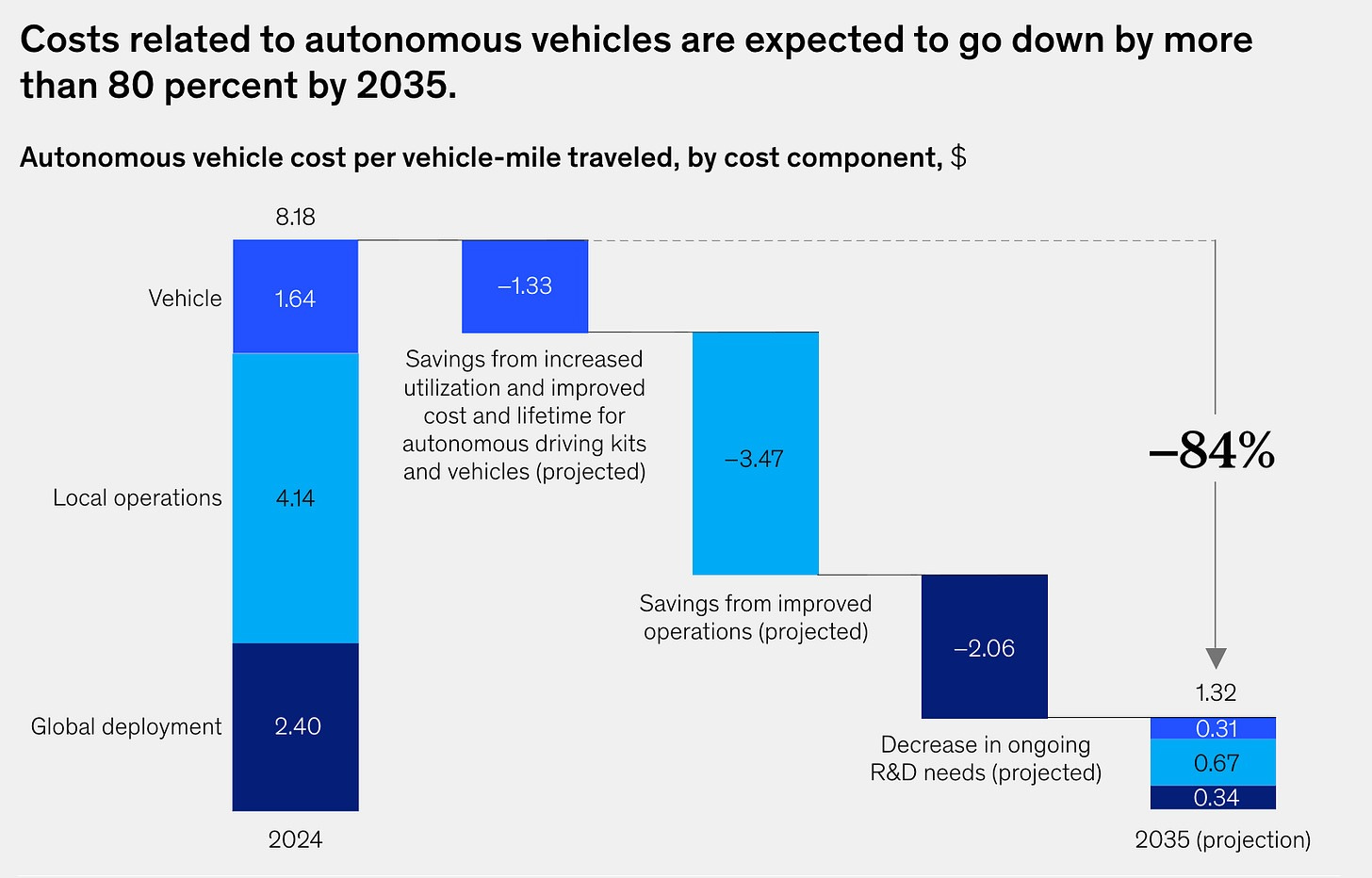

Volgens adviesbureau McKinsey zullen de kosten van autonome voertuigen de komende tien jaar met 80% dalen.

4. Is het bedrijf actief in een interessante eindmarkt?

Tesla is actief in meerdere aantrekkelijke eindmarkten:

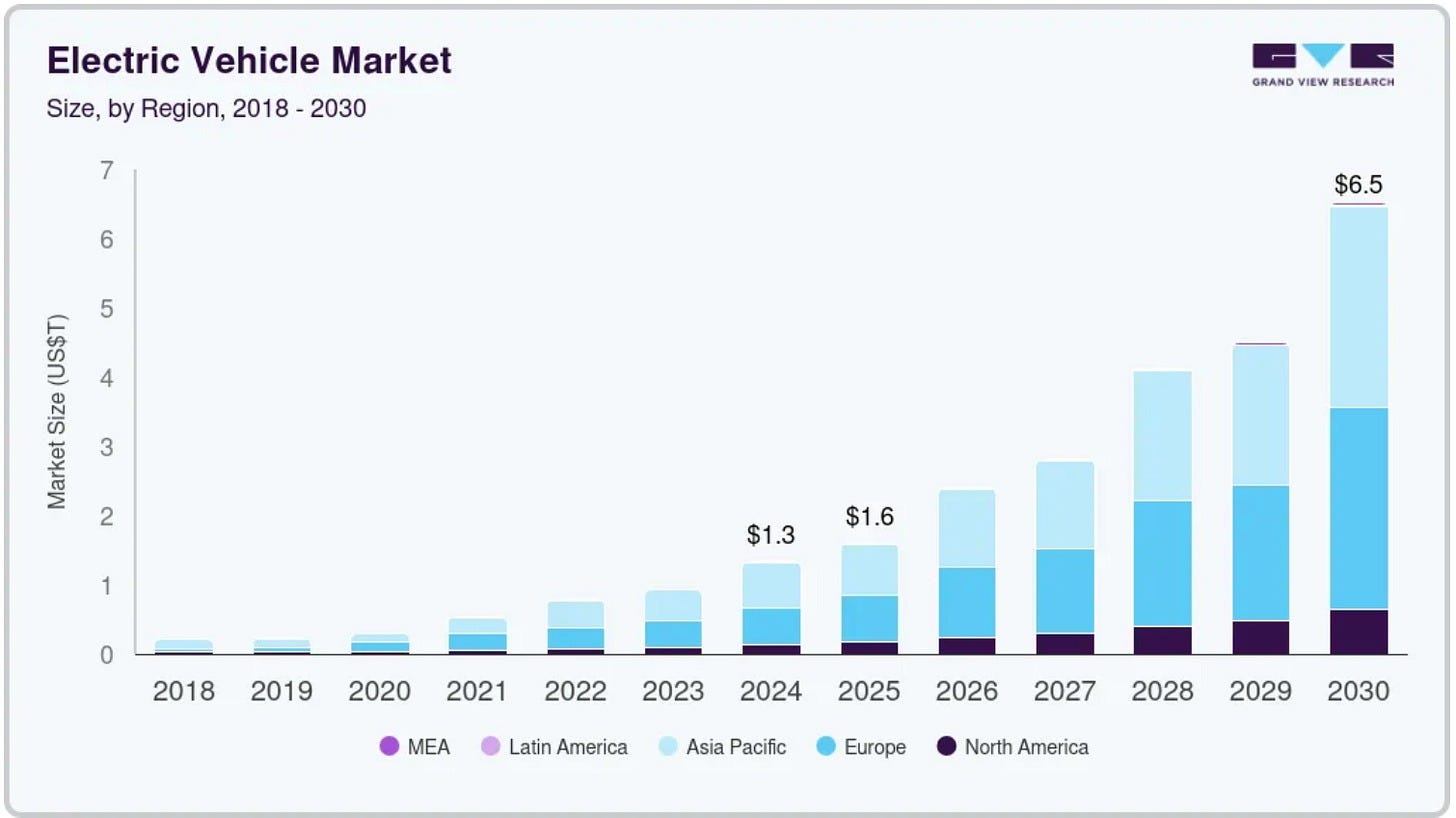

Elektrische auto’s

De markt voor elektrische voertuigen gaat ontploffen.

Tegen 2030 zou die markt meer dan $6 biljoen waard moeten zijn. Dat is een groei van 32% per jaar.

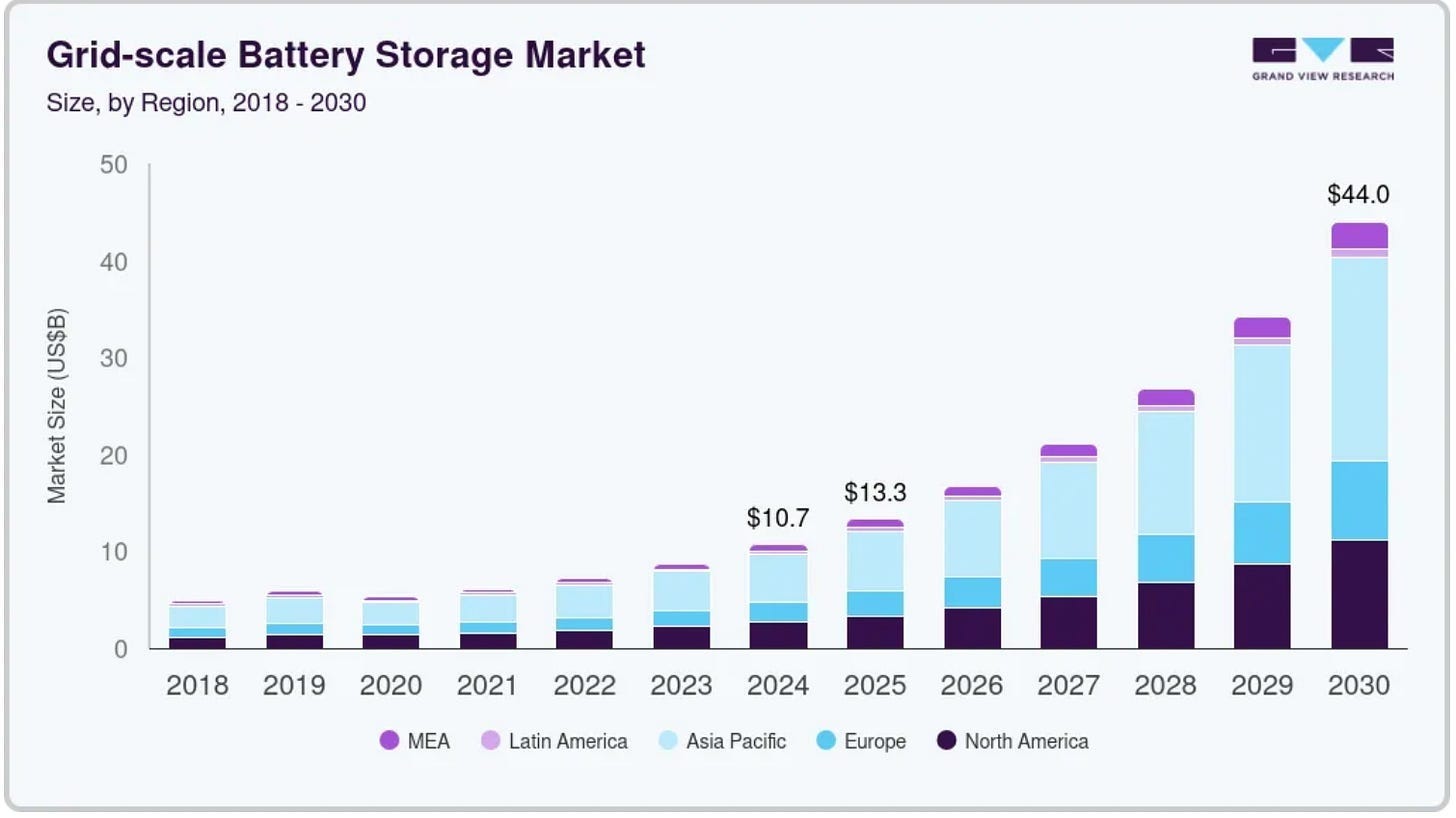

Energieopslag

De markt voor grootschalige batterijsystemen groeit naar verwachting met 27% per jaar tot 2030.

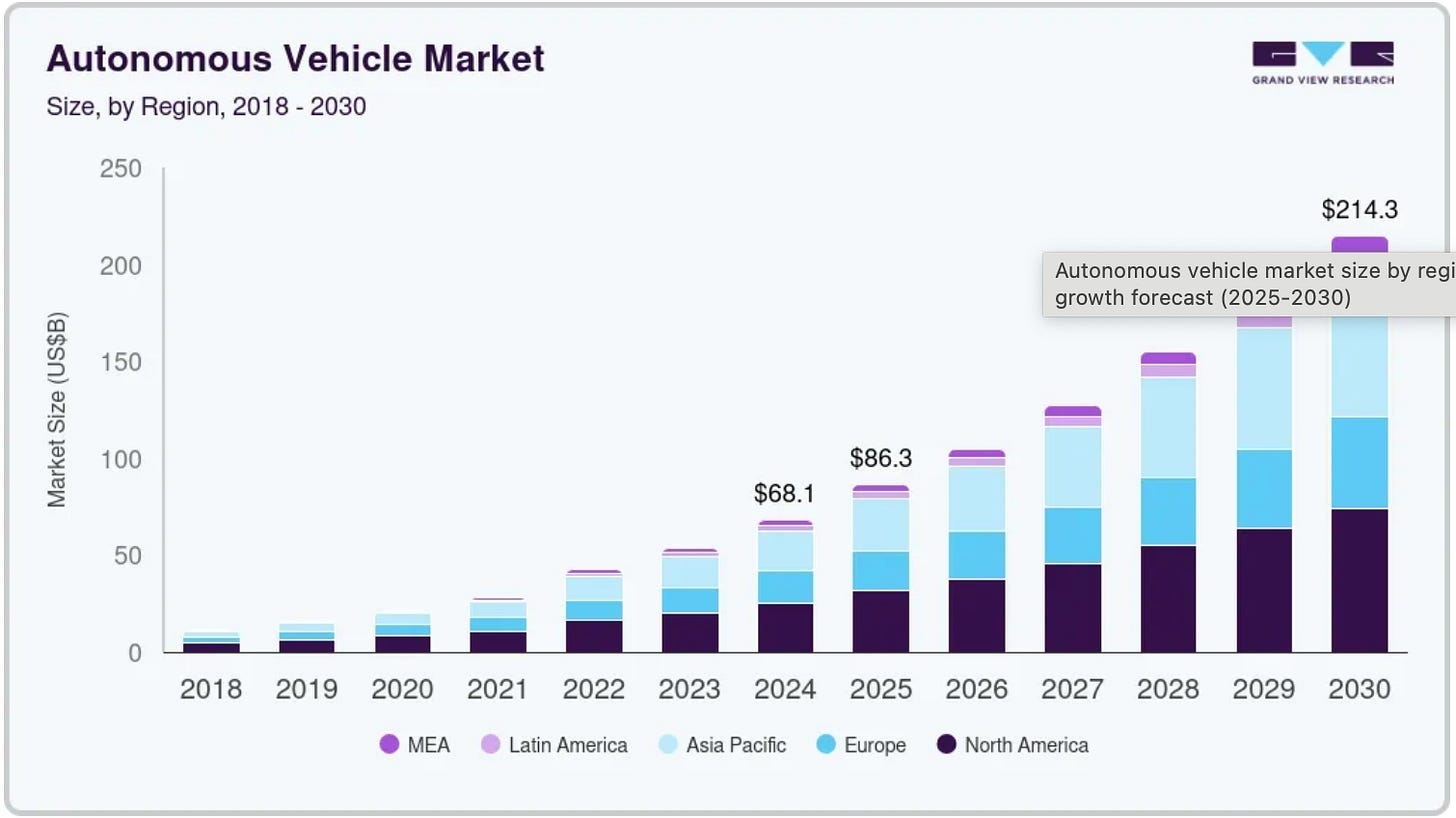

Robottaxi (AI):

De wereldwijde markt voor autonome voertuigen kan in 2030 meer dan $214 miljard waard zijn.

Dit is een jaarlijkse groei van 19,9%.

Tesla profiteert van wereldwijde trends, maar heeft ook heel wat concurrentie:

BYD uit China verkoopt meer elektrische auto’s dan elk ander merk ter wereld. Hun geheim? Ze maken hun eigen goedkope batterijen.

CATL levert batterijen aan Tesla én aan andere autofabrikanten. Grappig toch? Concurrenten rijden allemaal op dezelfde technologie.

Waymo, het zelfrijdende taxibedrijf van Google, is de absolute leider in zijn sector. In steden zoals Phoenix en San Francisco vervoeren hun auto’s al dagelijks mensen. Zonder chauffeur.

5. Wat zijn de belangrijkste risico’s voor het bedrijf?

Dit zijn de belangrijkste risico’s voor Tesla:

Stevige concurrentie: BYD, Xiaomi, Waymo en klassieke automerken bijten zich vast in de markt. Tesla is niet langer de enige speler.

Strenge regelgeving: Overheden kijken heel streng naar de veiligheid van zelfrijdende auto’s. Eén groot ongeluk en de regels veranderen van de ene dag op de andere.

Vertragingen: De Cybertruck, de Roadster, de Robotaxi. Ze zijn allemaal later uitgekomen dan beloofd. Dat kan beleggers frustreren.

Economie: Auto’s zijn duur. Als het economisch minder goed gaat, kopen mensen minder snel een nieuwe wagen.

Elon Musk: Hij leidt vijf bedrijven tegelijk en post controversiële dingen op X. Dat zorgt voor onzekerheid. Zijn tweets bewegen de beurskoers soms meer dan de bedrijfsresultaten zelf.

Hoge waardering: Zie later.

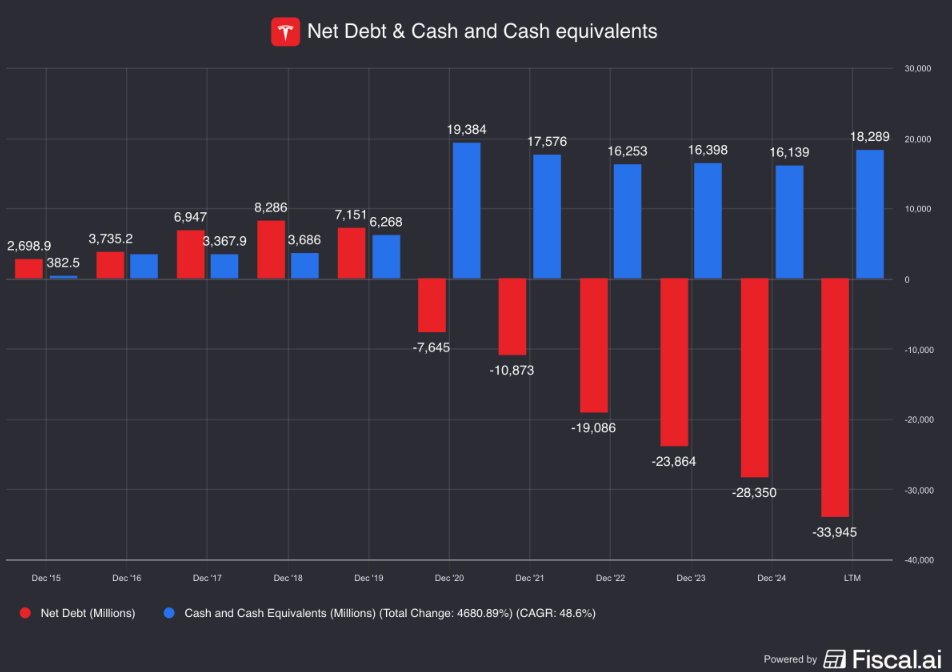

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van drie ratio’s:

Interest Coverage: 13,7x (Interest Coverage > 15x? ❌)

Nettoschulden/FCF: Nettokaspositie (Nettoschulden/FCF < 4x? ✅)

Goodwill/Activa: 0,2% (Goodwill/Activa niet te groot? < 20% ✅)

Tesla heeft in het algemeen een zeer gezonde balans.

7. Heeft het bedrijf veel kapitaal nodig?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

Wij beleggen het liefst in bedrijven met een CAPEX/Omzet onder de 5% en een CAPEX/Operationele Cash Flow onder de 25%.

Tesla:

CAPEX/Omzet: 9,3% (CAPEX/Omzet < 5%? ❌)

CAPEX/Operationele Cash Flow: 56,6% (CAPEX/Operationele CF < 25%? ❌)

Op het eerste gezicht lijkt Tesla een bedrijf dat bakken geld nodig heeft om te opereren.

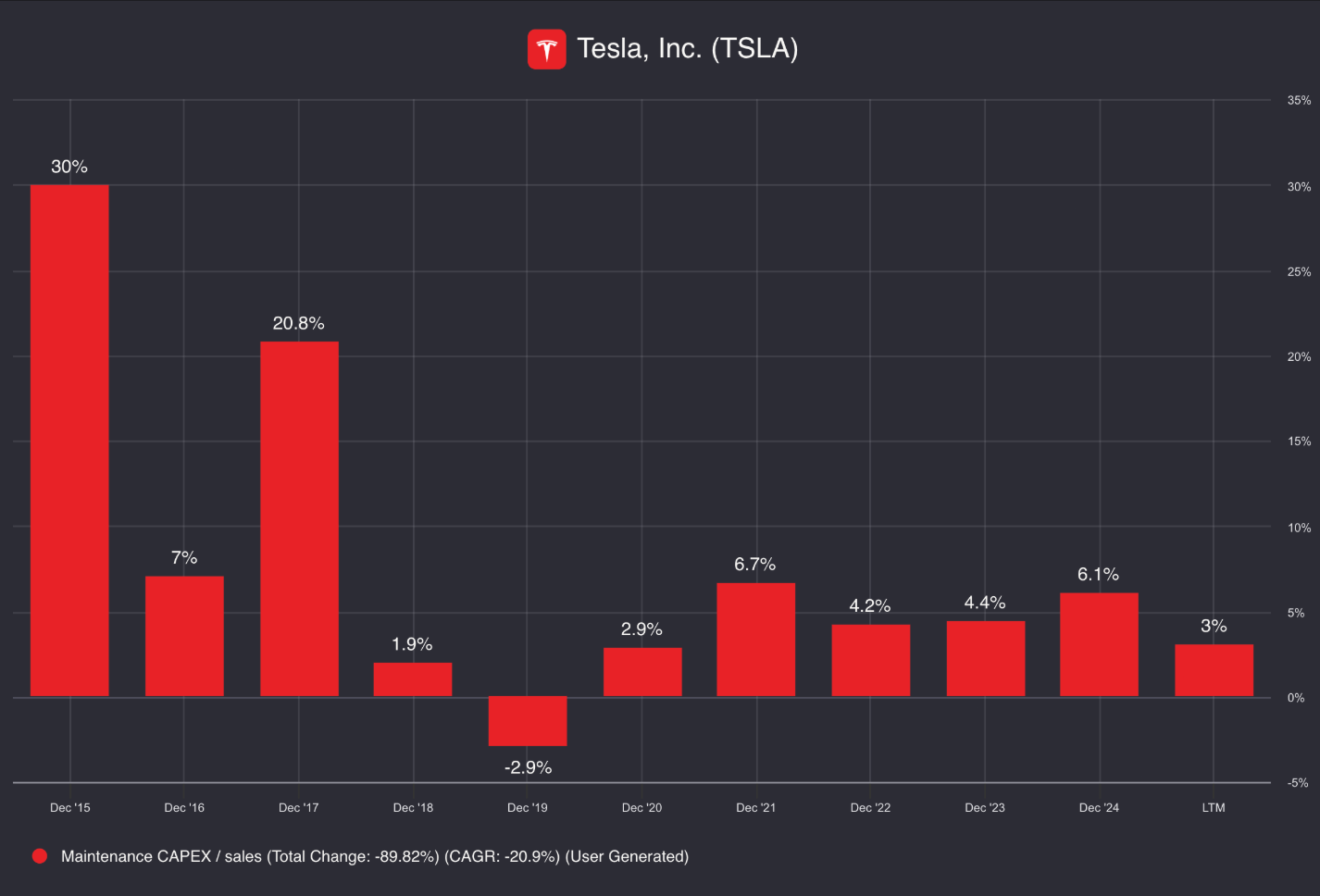

Maar als je enkel de maintenance CAPEX (het geld dat Tesla uitgeeft om bestaande fabrieken draaiende te houden) bekijkt, daalt de kapitaalintensiteit sterk:

Maintenance CAPEX / Omzet: 6,1%

Dit toont aan dat Tesla fors investeert in toekomstige groei:

AI en computers: Tesla koopt duizenden Nvidia-chips om zelfrijdende auto’s te trainen

Gigafabrieken: Het bedrijf bouwt enorme fabrieken in Texas, Berlijn en Shanghai

Nieuwe technologie: Tesla ontwikkelt de Cybercab en de Optimus-robot die in de toekomst baanbrekend zouden kunnen zijn

Tesla geeft nu veel geld uit aan investeringen die nog geen omzet opleveren. Maar dat kan in de toekomst flink lonen.

8. Is het bedrijf goed in kapitaalallocatie?

Kapitaalallocatie is de belangrijkste taak van het management.

Wij beleggen het liefst in bedrijven die het geld van hun aandeelhouders slim aan het werk zetten.

Tesla:

Rendement op eigen vermogen (ROE): 6,7% (ROE > 20%? ❌)

Rendement op geïnvesteerd kapitaal (ROIC): 5,3% (ROIC > 15%? ❌)

Tesla investeert nu zwaar in projecten die nog geen winst opleveren. Dat zet (op korte termijn) druk op de cijfers.

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Tesla:

Brutowinstmarge: 17,0% (Brutowinstmarge > 40%? ❌)

Nettowinstmarge: 5,4% (Nettowinstmarge > 10%? ❌)

FCF/Nettowinst: 112,5% (FCF/Nettowinst > 80%? ✅)

Deze cijfers zien er laag uit, maar dat is een bewuste keuze van Tesla.

Het bedrijf verlaagde tijdelijk de productie voor fabrieksupgrades

Tesla verlaagde zijn autoprijzen en zit midden in een prijsoorlog met Chinese autobedrijven

In een ideale wereld zouden we wel een hogere winstgevendheid willen zien.

10. Betaalt het bedrijf werknemers in aandelen?

Een bedrijf dat zijn personeel betaalt met aandelen, is een verborgen kost voor jou als belegger.

Hier houd je best rekening mee in je analyse.

Tesla:

Aandelencompensatie als % van de Nettowinst: 28,2% (SBCs/Nettowinst < 10%? ❌)

Gem. Aandelencompensatie als % van de Nettowinst in de afgelopen 5 jaar: 63,0% (SBCs/Nettowinst < 10%? ❌)

Tesla maakt fors gebruik van aandelencompensatie. Dit is een kost voor ons als belegger.

We houden hier zeker rekening mee als we naar de waardering kijken.

11. Heeft het bedrijf in het verleden een aantrekkelijke groei doorgemaakt?

We zoeken bedrijven die hun omzet en winst per aandeel jaar na jaar laten groeien.

Minstens 5% per jaar voor de omzet en 7% per jaar voor de winst per aandeel.

Tesla:

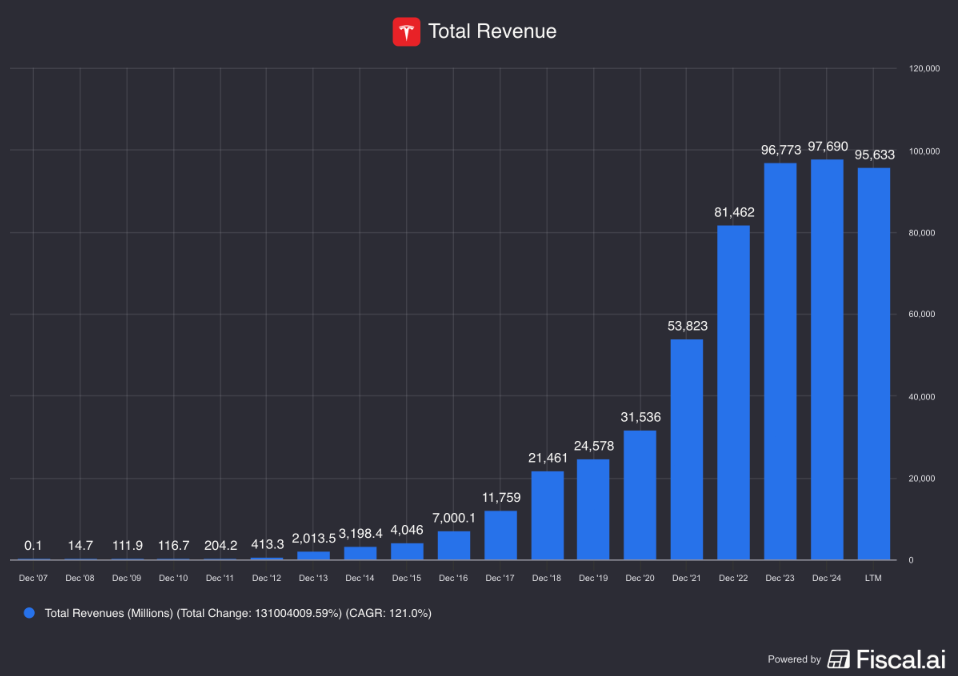

Jaarlijkse Omzetgroei afgelopen 5 jaar: 27,7%(Omzetgroei > 5%? ✅)

Jaarlijkse Omzetgroei afgelopen 10 jaar: 38,1% (Omzetgroei > 5%? ✅)

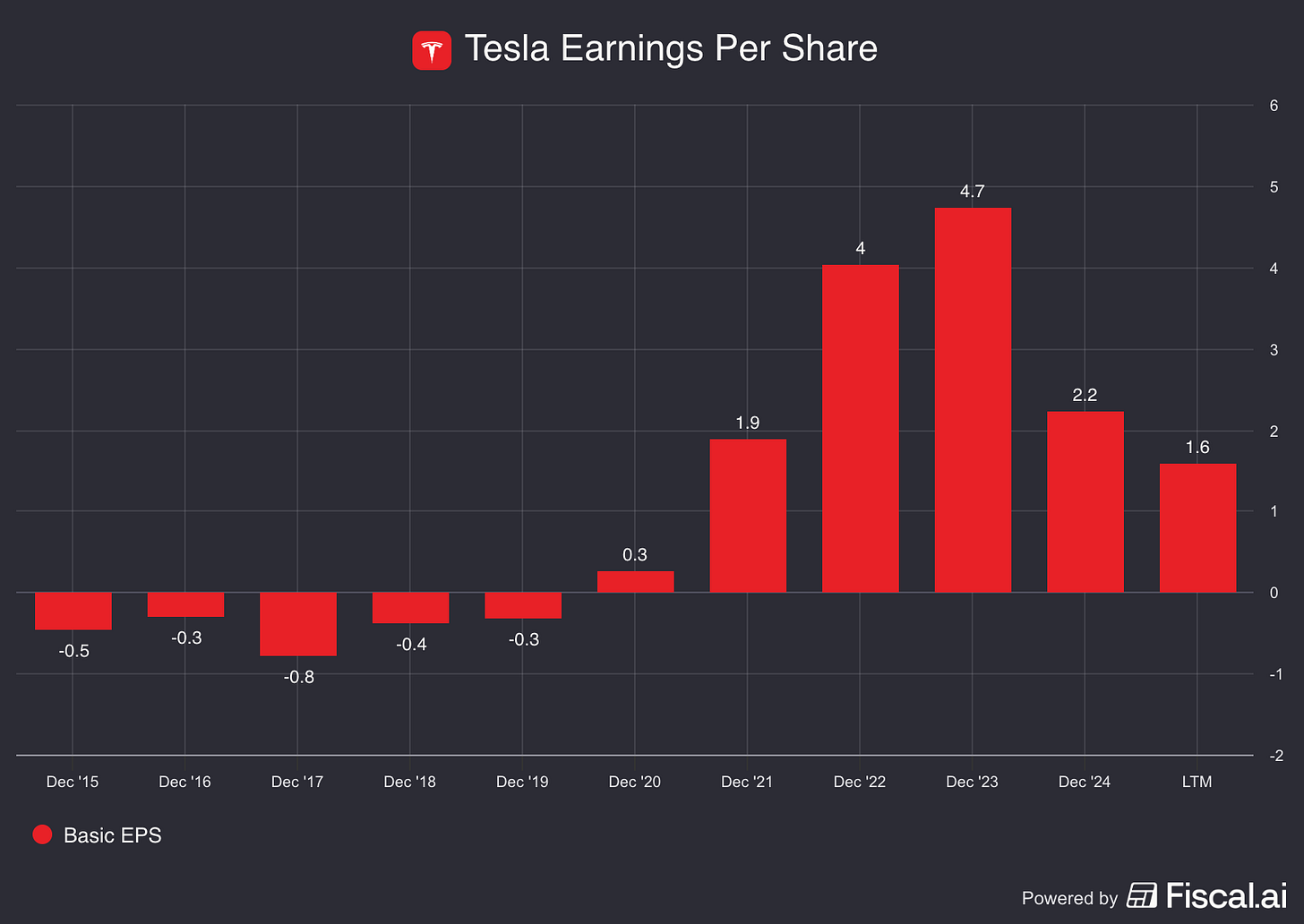

Jaarlijkse Winstgroei per aandeel afgelopen 5 jaar: 52,7% (WPA Groei > 7%? ✅)

Jaarlijkse Winstgroei per aandeel afgelopen 10 jaar: 15,1% (WPA Groei > 7%? ✅)

Tesla groeit als kool.

12. Hoe ziet de toekomst eruit?

We willen beleggen in bedrijven die aantrekkelijk groeien.

Aandelenkoersen volgen op lange termijn namelijk altijd de evolutie van de intrinsieke waarde.

Tesla:

Verwachte Omzetgroei komende 2 jaar (CAGR): 12,8% (Omzetgroei > 5%? ✅)

Verwachte WPA groei komende 2 jaar (CAGR): 17,56% (WPA Groei > 7%? ✅)

WPA Lange Termijn Groeiverwachting: 14,5% (WPA Groei > 7%? ✅)

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd drie methoden om een bedrijf te waarderen:

Een vergelijking van de koers-winstverhouding met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

Verwachte Koers/Winst

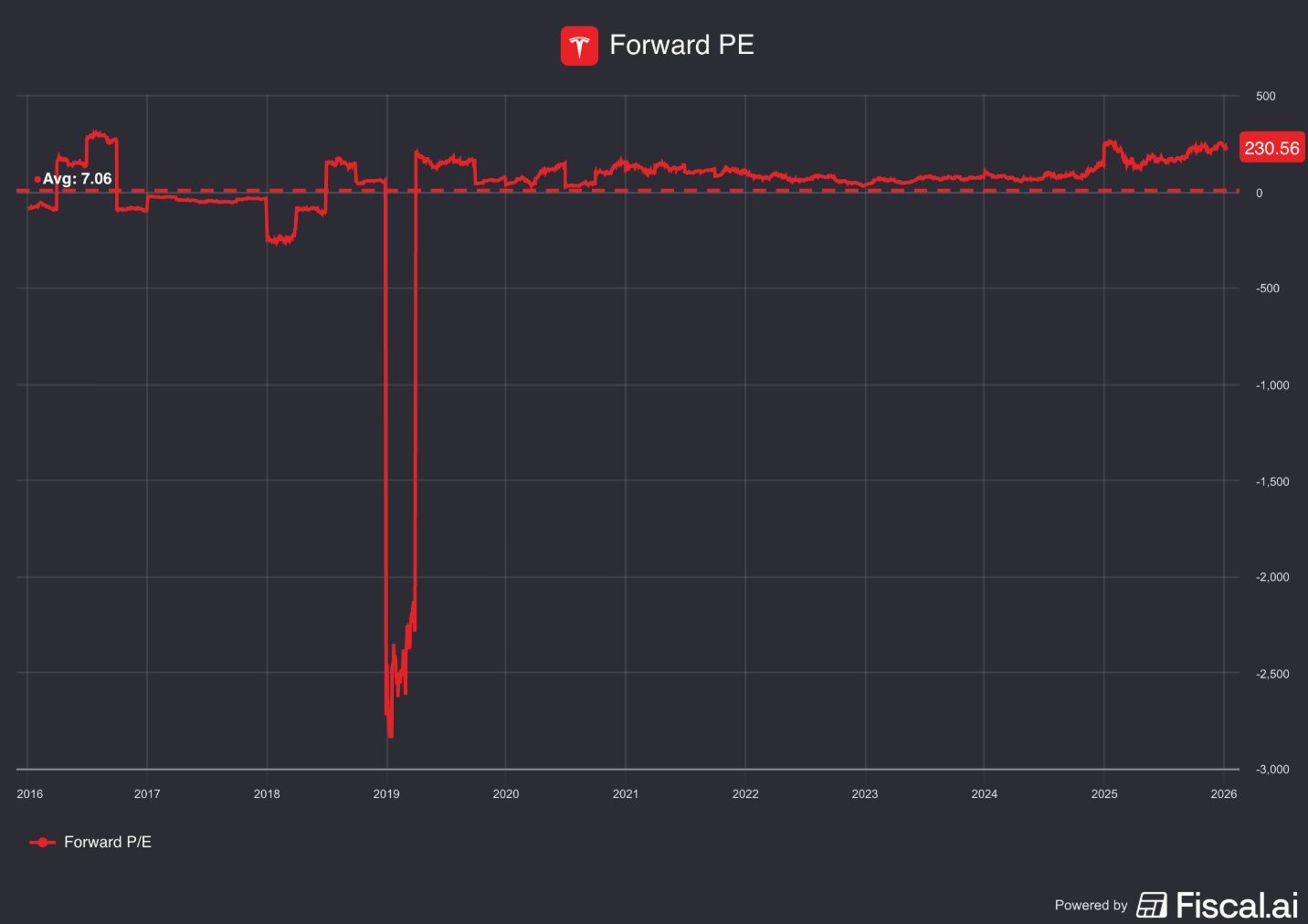

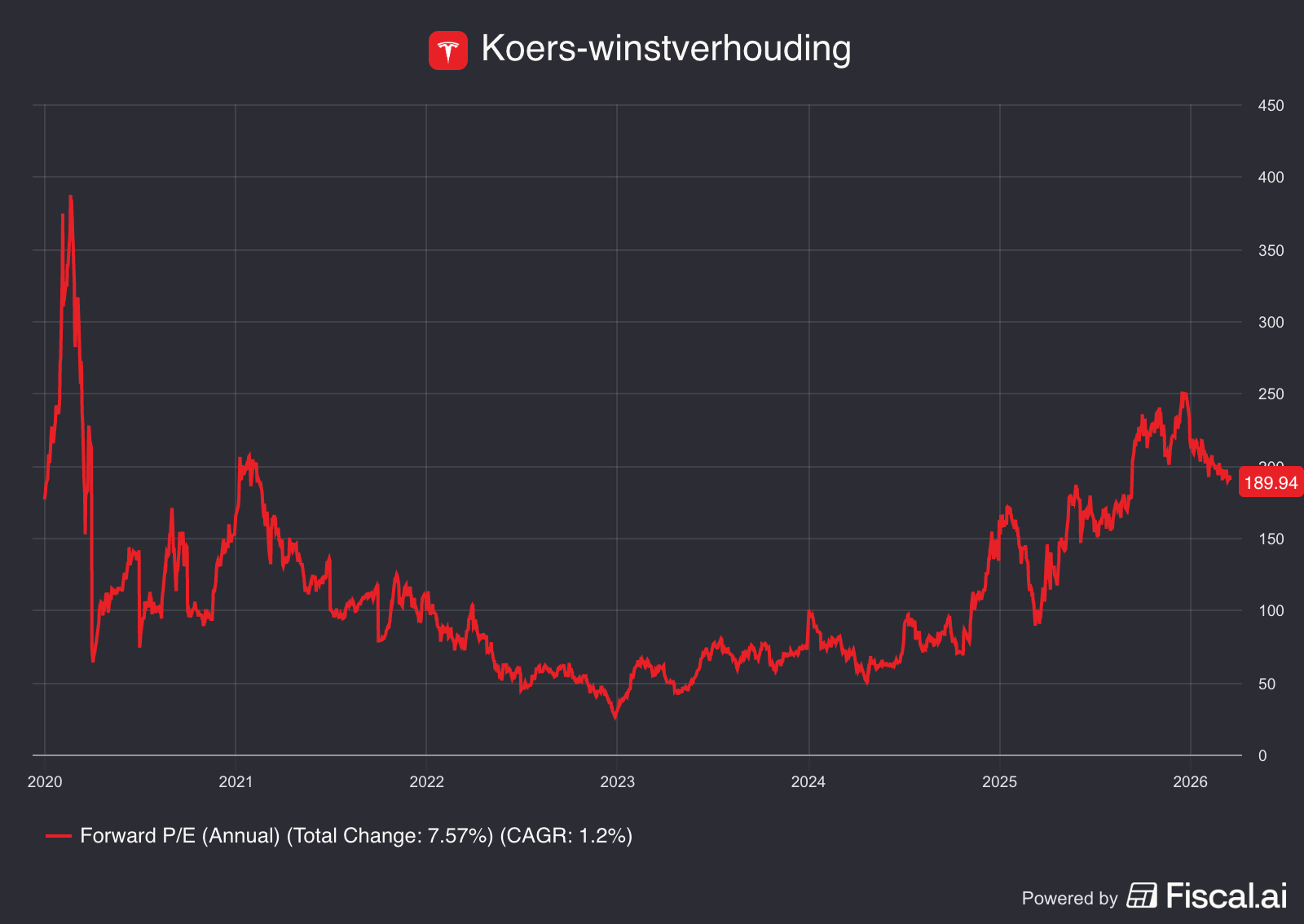

Het eerste wat we doen, is de koers-winstverhouding vergelijken met het historische gemiddelde over de afgelopen 10 jaar.

Deze methode is kortzichtig, maar het geeft je al wel een eerste indicatie.

De grafiek ziet er als volgt uit:

De Verwachte Koers/Winst in 2019 vertekent het historisch gemiddelde.

Sinds 2024 is het beeld duidelijker:

De verwachte Koers/Winst is 189,9x.

Het aandeel is perperduur. Beleggers gaan ervan uit dat Tesla nog heel stevig kan groeien de komende jaren.

Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger kan verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = WPA Groei + Dividendrendement +/- Multiple Expansion/ContractionIk gebruik de volgende assumpties:

WPA Groei = 15% per jaar over de komende 10 jaar

Dividendrendement = 0% (geen dividend)

Verwachte Koers/Winst daalt van 189,9x tot 25,0x over de komende 10 jaar

Verwacht jaarlijks rendement = 15% + 0% - 0,1* ((25,0x - 189,9x) / 189,9x) = 6,3%

Een verwacht rendement van 6,3% per jaar is aan de lage kant.

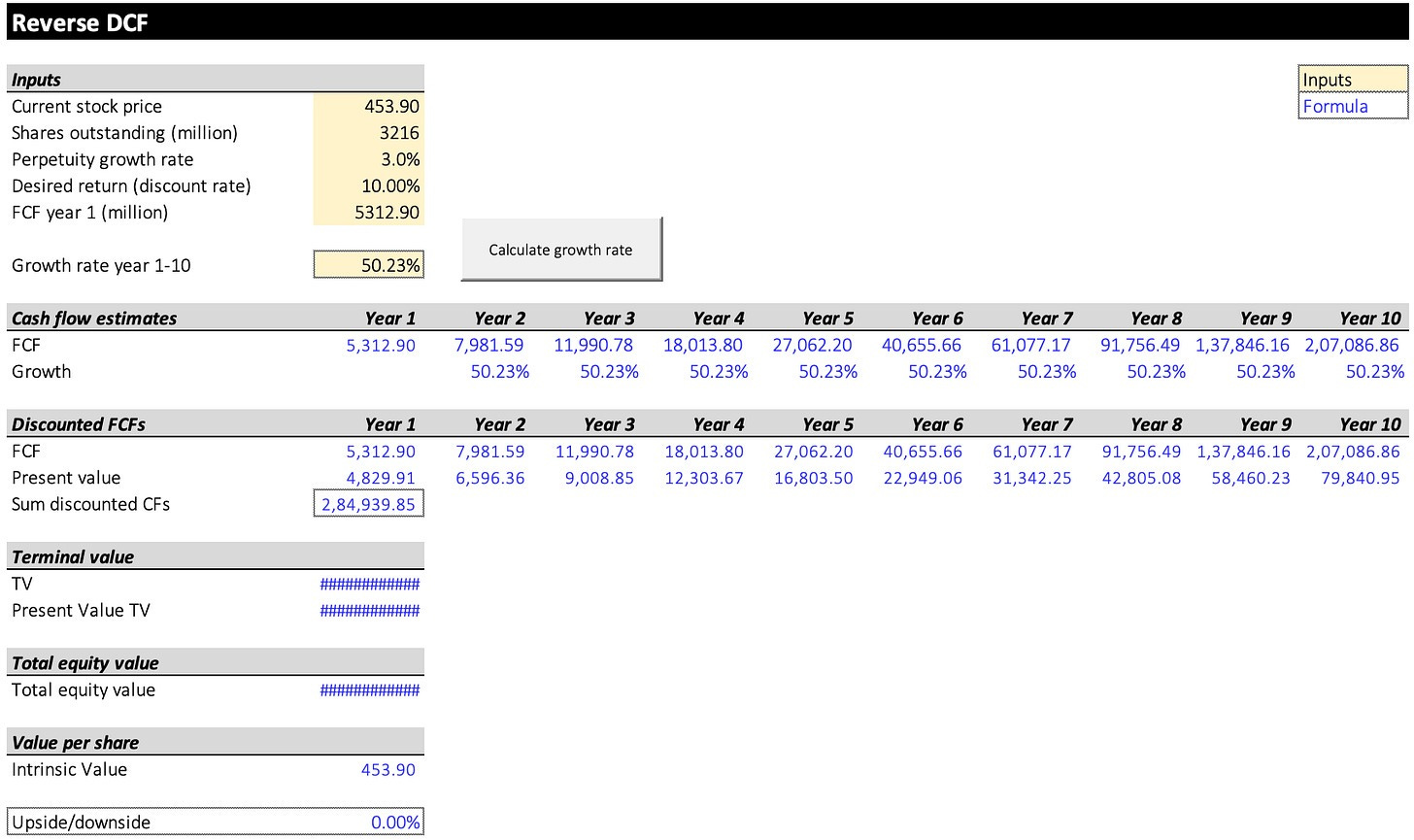

Omgekeerde DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Tesla’s verwachte Free Cash Flow voor de komende 12 maanden is $4.350,1 miljoen.

We trekken de aandelencompensatie ($1.953,8 miljoen) af en tellen de herinvesteringen ($2.916,0 miljoen) erbij op om tot een Free Cash Flow van $5.312,9 miljoen in jaar 1 te komen.

De Reverse DCF geeft aan dat de Free Cash Flow van Tesla de komende tien jaar met 50,2% per jaar zou moeten groeien.

Deze verwachtingen lijken niet realistisch. Het aandeel is met andere woorden te duur.

Tesla:

Forward PE: 189,9x (lager dan 5-jaarsgemiddelde? < 102,8x? ❌)

Earnings growth model: 6,3% (groeiverwachting > 10%? ❌)

FCF-groei omgekeerde DCF: 50,2% (Zijn de groeiverwachtingen realistisch? ❌)

14. Groei intrinsieke waarde

Op de lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom beleggen we het liefst in bedrijven die hun Owner’s Earnings (de intrinsieke waarde per aandeel) in het verleden sterk lieten groeien.

Owner’s Earnings = Winstgroei per aandeel + DividendrendementTesla:

CAGR Owner’s Earnings (5 jaar): 52,7% (CAGR Owner’s Earnings > 12%? ✅)

CAGR Owner’s Earnings (10 jaar): /

15. Heeft het bedrijf veel aandeelhouderswaarde gecreëerd in het verleden?

We beleggen het liefst in bedrijven die hun aandeelhouders in het verleden hebben beloond.

Het ideale bedrijf levert een rendement op van meer dan 12% per jaar sinds zijn beursgang.

Hier zie je de prestaties van Tesla:

YTD: -10,3%

5-jaar CAGR: +10,0%

CAGR sinds de beursintroductie in 2010: +43,5% (CAGR > 12%? ✅)

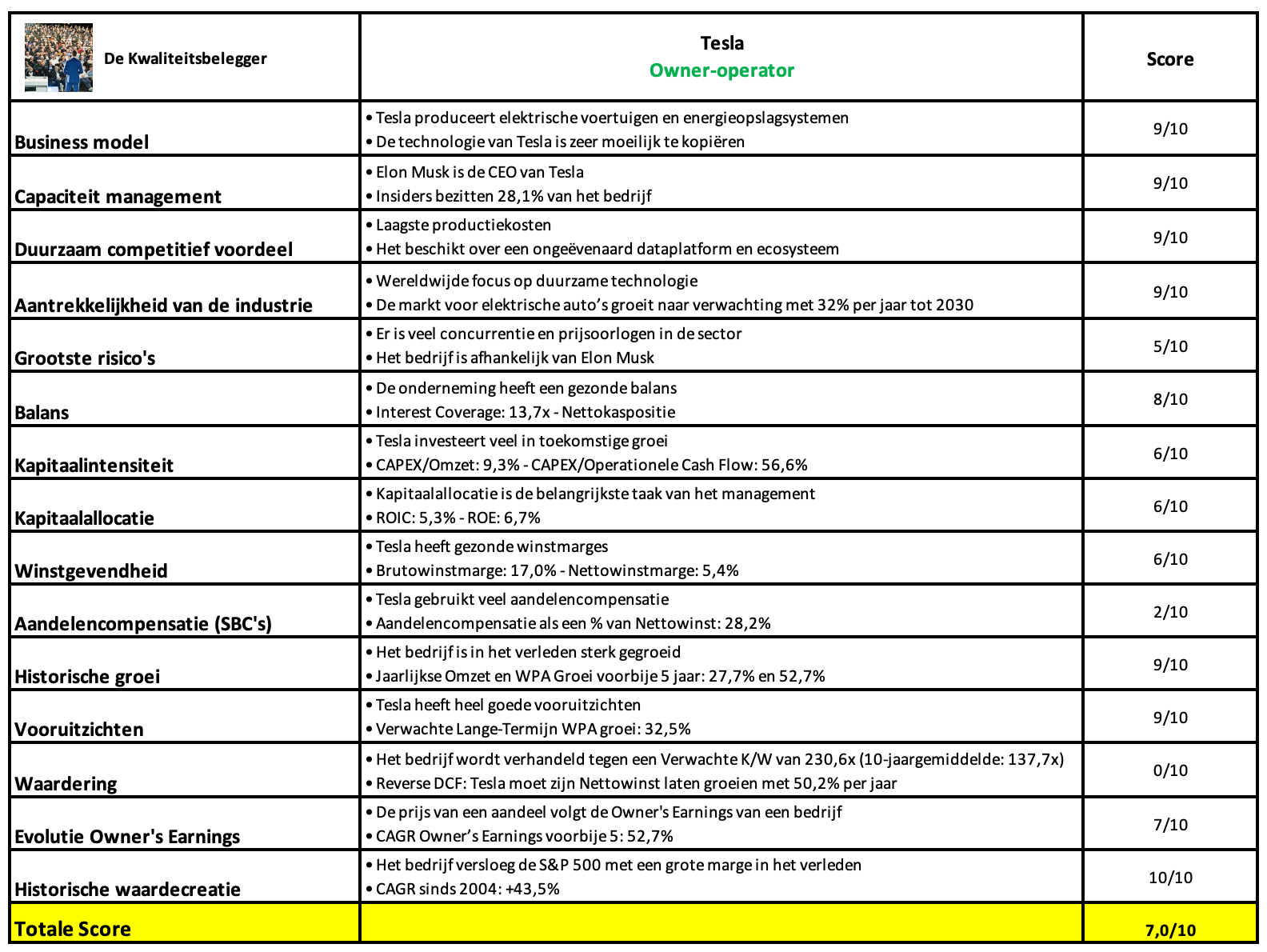

Kwaliteitsscore

Laten we nu alles samenvatten en Tesla een Totale Kwaliteitsscore geven.

Zoals je in onderstaande tabel kan zien, behaalt Tesla een kwaliteitsscore van 7,0/10:

Ik heb geen intentie om Tesla te kopen omdat er betere kansen in de markt te vinden zijn vandaag.

Beleggen in de beste bedrijven ter wereld

Pieter

PS Partners van De Kwaliteitsbelegger hebben 24/7 toegang tot onze portefeuille. Benieuwd om te ontdekken welke aandelen we interessanter vinden dan Tesla? Ontdek hier hoe De Kwaliteitsbelegger jou kan helpen.

Boek

Bestel jouw exemplaar van het boek De Kwaliteitsbelegger hier

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen