📈 Is Zoetis een interessante belegging?

Huisdieren = Big Business

Er zijn ongeveer 900 (!) miljoen honden in de wereld.

Dat is meer dan twee keer de bevolking van de Verenigde Staten.

Laten we eens kijken naar Zoetis, een kwaliteitsbedrijf in een bloeiende sector.

Zoetis - Algemene informatie

👔 Bedrijfsnaam: Zoetis

✍️ ISIN: US98978V1035

🔎 Ticker: ZTS

📚 Type: Oligopolie

📈 Beurskoers: $155,4

💵 Marktkapitalisatie: $69,3 miljard

📊 Gemiddeld dagelijks volume: $492 miljoen

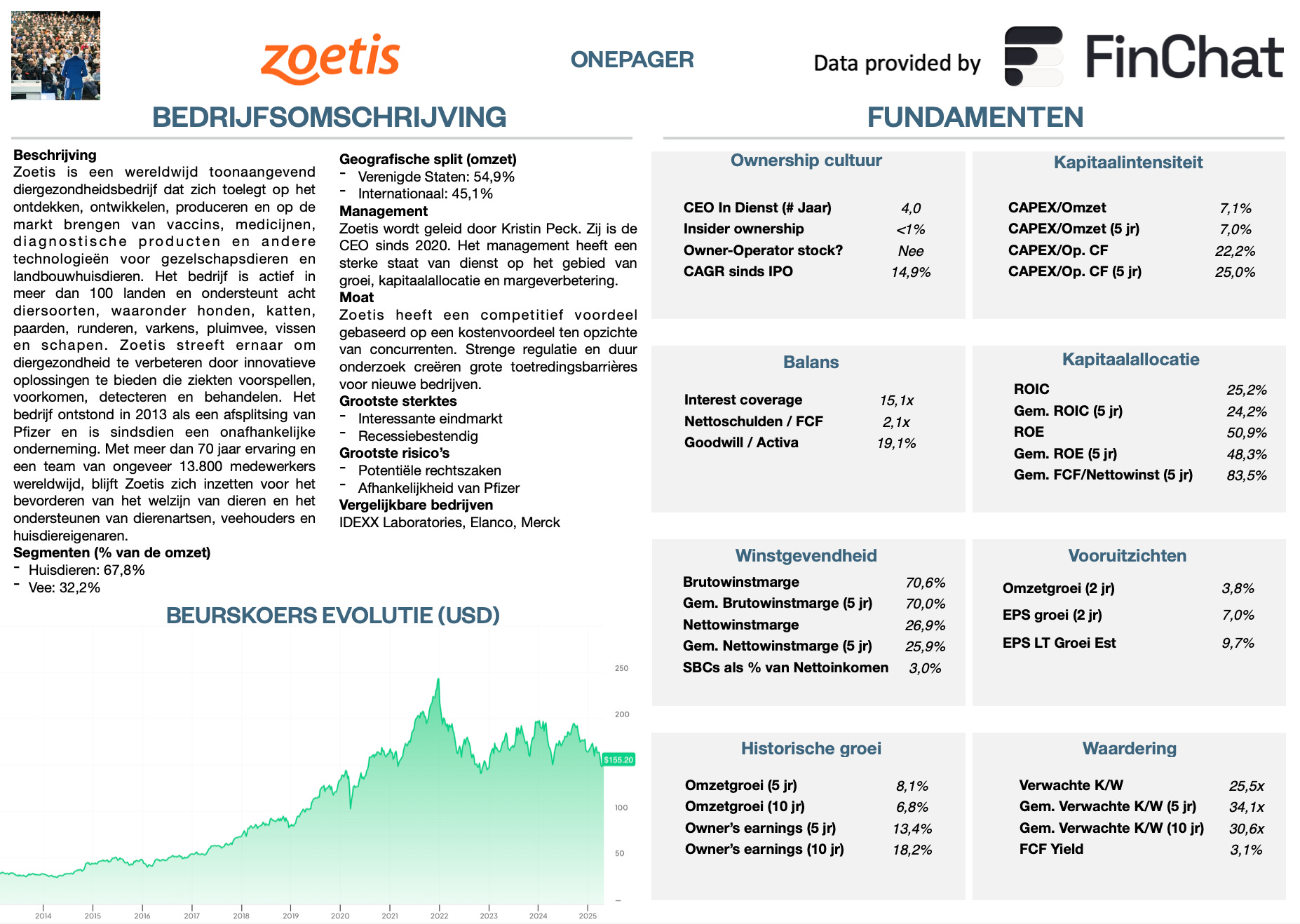

Onepager

Je vindt hier de essentie van Zoetis:

15-Stappen methode

We gebruiken onze 15-stappen methode om Zoetis te analyseren.

Aan het einde van dit artikel geven we Zoetis een score op elk van deze 15 criteria.

Dit resulteert in een Totale Kwaliteitsscore.

1. Begrijp ik hoe Zoetis geld verdient?

Heb je een huisdier? Ik heb een hond en de kans is groot dat jij er ook eentje hebt.

58% van de Belgische huishoudens heeft een huisdier. Als jij er ook eentje hebt, heeft Zoetis waarschijnlijk geld aan je verdiend zonder dat je het weet.

Hoe? Ze opereren als een toonaangevend bedrijf in diergezondheid.

Hun missie is eenvoudig:

"Bij Zoetis doen we ons best om dieren langer en gezonder te laten leven. Dit verbetert uiteindelijk het leven van de mensen die van hen afhankelijk zijn.” - Kristin Peck (CEO)Zoetis splitste in 2013 af van Pfizer en is uitgegroeid tot een van de marktleiders in dierengezondheid.

Het bedrijf bezit momenteel 15 bestsellers. Deze producten genereren elk jaar meer dan 100 miljoen euro aan inkomsten.

De belangrijkste les?

Zoetis heeft een goed gediversifieerde productportefeuille vol winnaars.

En meestal blijven winnaars winnen.

Zoetis verdient geld op twee manieren:

Inkomsten uit huisdieren (67,8% van de omzet): Producten die speciaal zijn gemaakt voor uw geliefde huisdieren. Denk bijvoorbeeld aan Apoquel, een behandeling tegen jeuk en allergieën voor honden

Inkomsten uit vee (32,2% van de omzet): Producten voor dieren die worden gefokt voor vlees, melk en andere landbouwdoeleinden

Zoals je kan zien, komt de meeste omzet uit het behandelen van huisdieren:

2. Wordt het bedrijf geleid door uitstekende managers?

Waarom is management zo belangrijk?

Op lange termijn zijn het vooral de mensen en de cultuur die het succes van een bedrijf bepalen.

Kristin Peck is sinds 2020 CEO van Zoetis.

Haar CV spreekt voor zich:

Werkte eerder bij Boston Consulting Group (BCG) en Pfizer

Mevrouw Peck is lid van de Raad van Bestuur van BlackRock, Columbia Business School, Mayo Clinic en Catalyst

In 2020 riep Fortune haar uit tot Businessperson of the Year

In 2022 erkende Barron's haar als een van de top-CEO's

Ze werd vernoemd op de lijst van 2024 Changemakers van CNBC.

We vinden het geweldig om te zien dat ze actief is in een non-profit organisatie (Catalyst). Het geeft aan dat Peck een integer persoon is.

Ze bezit 80.160 aandelen (waarde: $14,7 miljoen).

Insiders bezitten 0,07% of $56,2 miljoen aan aandelen.

Ondanks een beperkt belang van insiders, heeft het management in het verleden veel aandeelhouderswaarde gecreëerd.

3. Heeft het bedrijf een duurzaam competitief voordeel?

Zoetis heeft drie belangrijke competitieve voordelen:

Omdat Zoetis de grootste speler in de sector is, profiteert het van schaalvoordelen

De knowhow, expertise en track record op het gebied van onderzoek en ontwikkeling (R&D) spelen een belangrijke rol bij het creëren van een moat

Hoge toetredingsbarriès: regulatie en hoge investeringen in R&D maken het moeilijk om de markt te betreden

Zoetis kan zich dus verdedigen tegen concurrenten.

Maar er is meer.

Zoetis is heel recessiebestendig.

Huisdieren worden vandaag gezien als volwaardig familielid. Zelfs in moeilijke tijden geven mensen niet minder uit aan hun huisdieren.

Bedrijven met een duurzaam competitief voordeel worden vaak gekenmerkt door een hoge brutowinstmarge en ROIC:

Brutowinstmarge: 70,6% (Brutowinstmarge > 40%? ✅)

Return On Invested Capital (ROIC): 25,2% (ROIC > 15%? ✅)

4. Is het bedrijf actief in een interessante eindmarkt?

De eindmarkt zal naar verwachting groeien met 9,0% per jaar in de komende jaren.

De huisdierenindustrie bevindt zich in een duidelijke seculaire trend:

De levensverwachting van huisdieren groeit sneller dan die van ons

Volgens studies ziet 95% van de mensen hun huisdier als een volwaardig familielid. Deze trend wordt vermenselijking genoemd. En als huisdieren familie zijn, geven we er meer aan uit

De huisdierenpopulatie groeit veel sneller dan de mens. Hier zijn de groeipercentages van 2010 tot 2023:

Mensen: +14%

Honden: +45%

Katten: +67%

Steeds meer mensen kiezen huisdieren boven een partner of kinderen

De stijgende wereldbevolking zorgt voor een toenemende vraag naar dierlijke eiwitten

De huisdierenindustrie breidt razendsnel uit en Zoetis heeft bewezen dat het sneller kan groeien dan de industrie.

5. Wat zijn de belangrijkste risico's voor het bedrijf?

Dit zijn de voornaamste risico’s voor Zoetis:

Afhankelijkheid Pfizer: Pfizer bezit nog steeds alle patenten op de producten van Zoetis

Regulering: De kosten voor het maken van nieuwe medicijnen zijn hoog. Ze moeten veel tests doorstaan en mogelijke rechtszaken kunnen problemen veroorzaken

Cyclische markt: De vee-industrie is cyclisch

Patenten: Het aflopen van patenten kan het competitief voordeel van Zoetis verzwakken

R&D: De mislukkingen in de R&D-pijplijn kunnen de groeivooruitzichten van Zoetis beperken

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

Interest Coverage: 15,1x (Interest Coverage > 15x? ✅)

Nettoschulden/FCF: 2,1x (Nettoschulden/FCF < 4x? ✅)

Goodwill/Activa: 19,1% (Goodwill/Activa niet te groot? < 20% ✅)

Zoetis heeft een gezonde balans.

7. Is Zoetis kapitaalintensief?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

We beleggen het liefst in bedrijven met een CAPEX/Omzet onder de 5% en CAPEX/Operationele Cash Flow onder de 25%.

Zoetis:

CAPEX/Omzet: 7,1% (CAPEX/Omzet < 5%? ❌)

CAPEX/Operationele Cash Flow: 22,2% (CAPEX/Operationele CF? < 25% ✅)

8. Kapitaalallocatie

Kapitaalallocatie is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel aan het werk kunnen zetten.

Zoetis:

Return On Equity (ROE): 50,9% (ROE > 15%? ✅)

Return On Invested Capital (ROIC): 25,2% (ROIC > 15%? ✅)

Hier is een evolutie van de ROE en ROIC van Zoetis:

De stijging van de ROIC sinds 2020 laat zien dat de nieuwe CEO het goed doet.

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Zoetis:

Brutowinstmarge: 70,6% (Brutowinstmarge > 40%? ✅)

Nettowinstmarge: 26,9% (Nettowinstmarge > 10%? ✅)

FCF/Nettowinst: 92,4% (FCF/Nettowinst > 80%? ✅)

Zoals je kan zien is Zoetis heel winstgevend.

Een stijgende Brutowinstmarge is een sterke indicator van prijszettingsmacht. Dit zie je duidelijk bij Zoetis.

10. Betaalt het bedrijf veel aandelencompensatie?

Een bedrijf dat zijn personeel aandelen uitkeert als verloning is een kost voor jou als belegger.

Hier kan je best rekening mee houden in je analyse.

Zoetis:

Aandelencompensatie als % van de Nettowinst: 3,0% (SBCs/Nettowinst < 10%? ✅)

Gem. Aandelencompensatie als % van de Nettowinst in de afgelopen 5 jaar: 3,2% (SBCs/Nettowinst < 10%? ✅)

Zoetis gebruikt weinig aandelencompensatie. Dit zien we graag.

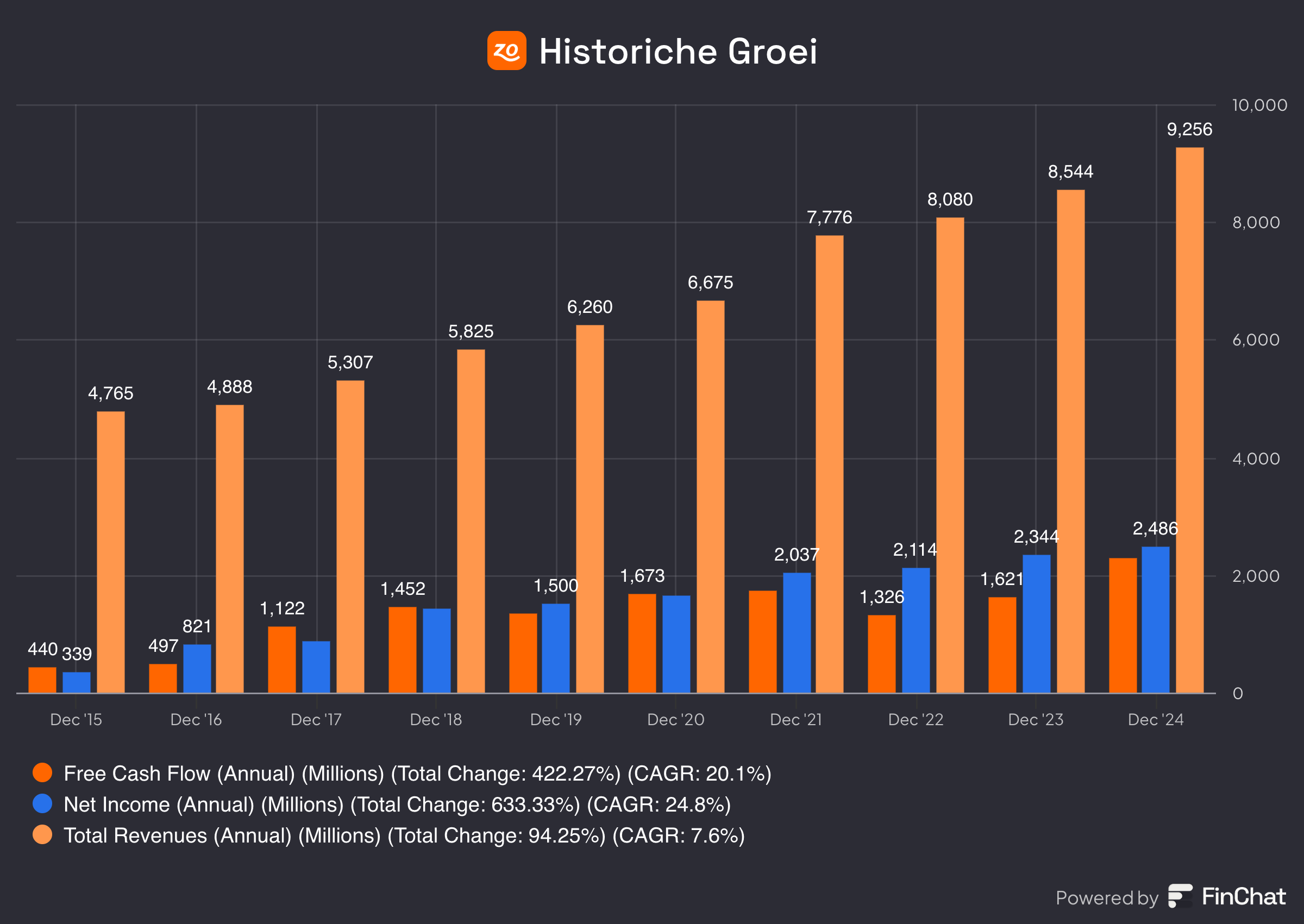

11. Heeft het bedrijf een aantrekkelijke historische groei?

We zoeken bedrijven die erin zijn geslaagd hun omzet en WPA (Winst Per Aandeel) respectievelijk met minstens 5% en 7% per jaar te laten groeien.

Zoetis:

Jaarlijkse Omzetgroei afgelopen 5 jaar: 8,1% (Omzetgroei > 5%? ✅)

Jaarlijkse Omzetgroei afgelopen 10 jaar: 6,8% (Omzetgroei > 5%? ✅)

Jaarlijkse Winstgroei per aandeel afgelopen 5 jaar: 12,0% (WPA Groei > 7%? ✅)

Jaarlijkse Winstgroei per aandeel afgelopen 10 jaar: 16,8% (WPA Groei > 7%? ✅)

De groei van Zoetis oogt aantrekkelijk.

12. Ziet de toekomst er rooskleurig uit?

We willen beleggen in bedrijven die aantrekkelijk zullen groeien in de toekomst.

Aandelenkoersen volgen op lange termijn namelijk altijd de intrinsieke waarde.

Zoetis:

Verwachte Jaarlijkse Omzetgroei komende 2 jaar: 3,8% (Omzetgroei > 5%? ❌)

Verwachte Jaarlijkse WPA groei komende 2 jaar: 7,0% (WPA Groei > 7%? ✅)

WPA Lange Termijn Groeiverwachting: 9,7% (WPA Groei > 7%? ✅)

Deze langetermijnvooruitzichten zien er aantrekkelijk uit.

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methodes om een bedrijf te waarderen:

Een vergelijking van de Verwachte K/W met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

Verwachte K/W

Eerst vergelijken we de huidige Verwachte K/W met het historische gemiddelde over de afgelopen tien jaar.

Zoetis noteert aan 25,5x de verwachte winst versus een 5-jaarsgemiddelde van 34,1x.

Op basis van deze parameter lijkt Zoetis ondergewaardeerd.

Earnings Growth Model

Het Earnings Growth Model laat zien welk jaarlijks rendement je als belegger kan verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = WPA Groei + Dividendrendement +/- Verandering in Waardering

WPA Groei = 10% per jaar over de komende 10 jaar

Dividendrendement = 1,4%

De Verwachte K/W daalt van 25,5x tot 25,0x over de komende 10 jaar

Verwacht rendement = 10% + 1,4% + 0,1((25,0x - 25,5x)/25,5x)) = 11,2%

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kan hier meer leren over een omgekeerde DCF: Reverse DCF 101.

De verwachte Free Cash Flow voor 2025 is gelijk aan $2,421 miljard.

We trekken de aandelencompensatie ($74 miljoen) af en voegen growth-CAPEX ($317 miljoen) toe om in jaar 1 uit te komen op een FCF van $2,664 miljard.

Onder deze assumpties moet Zoetis haar FCF jaarlijks met 10,7% laten groeien om jaarlijks 10% rendement voor aandeelhouders te behalen.

Zoetis:

Verwachte K/W: 25,5x (lager dan 5-jaarsgemiddelde? < 34,1x? ✅)

Earnings growth model: 11,2% (groeiverwachting > 10%? ✅)

FCF-groei omgekeerde DCF: 10,7% (Zijn de groeiverwachtingen ingeprijsd in de koers niet te hoog? ❓)

14. Groei intrinsieke waarde

Op lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in bedrijven die erin geslaagd zijn hun Owner’s Earnings (Intrinsieke waarde) in het verleden tegen aantrekkelijke percentages te laten groeien.

Jaarlijkse Groei Owner’s Earnings = Winstgroei per Aandeel + Dividendrendement

Zoetis:

Jaarlijkse Groei Owner’s Earnings (5 jaar): 13,4% (Jaarlijkse Groei Owner’s Earnings > 12%? ✅)

Jaarlijkse Groei Owner’s Earnings (10 jaar): 18,2% (Jaarlijkse Groei Owner’s Earnings > 12%? ✅)

15. Heeft het bedrijf in het verleden veel aandeelhouderswaarde gecreëerd?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijke groeipercentages te behalen.

Idealiter heeft het bedrijf sinds de beursgang meer dan 12% per jaar aan aandeelhouders teruggegeven.

Hier zie je de prestaties van Zoetis:

YTD: -4,4%

Jaarlijks Rendement afgelopen 5 jaar: +4,5%

Rendement sinds de beursintroductie in 2013: +14,9% (CAGR > 12%? ✅)

Zoetis heeft in het verleden veel aandeelhouderswaarde gecreëerd.

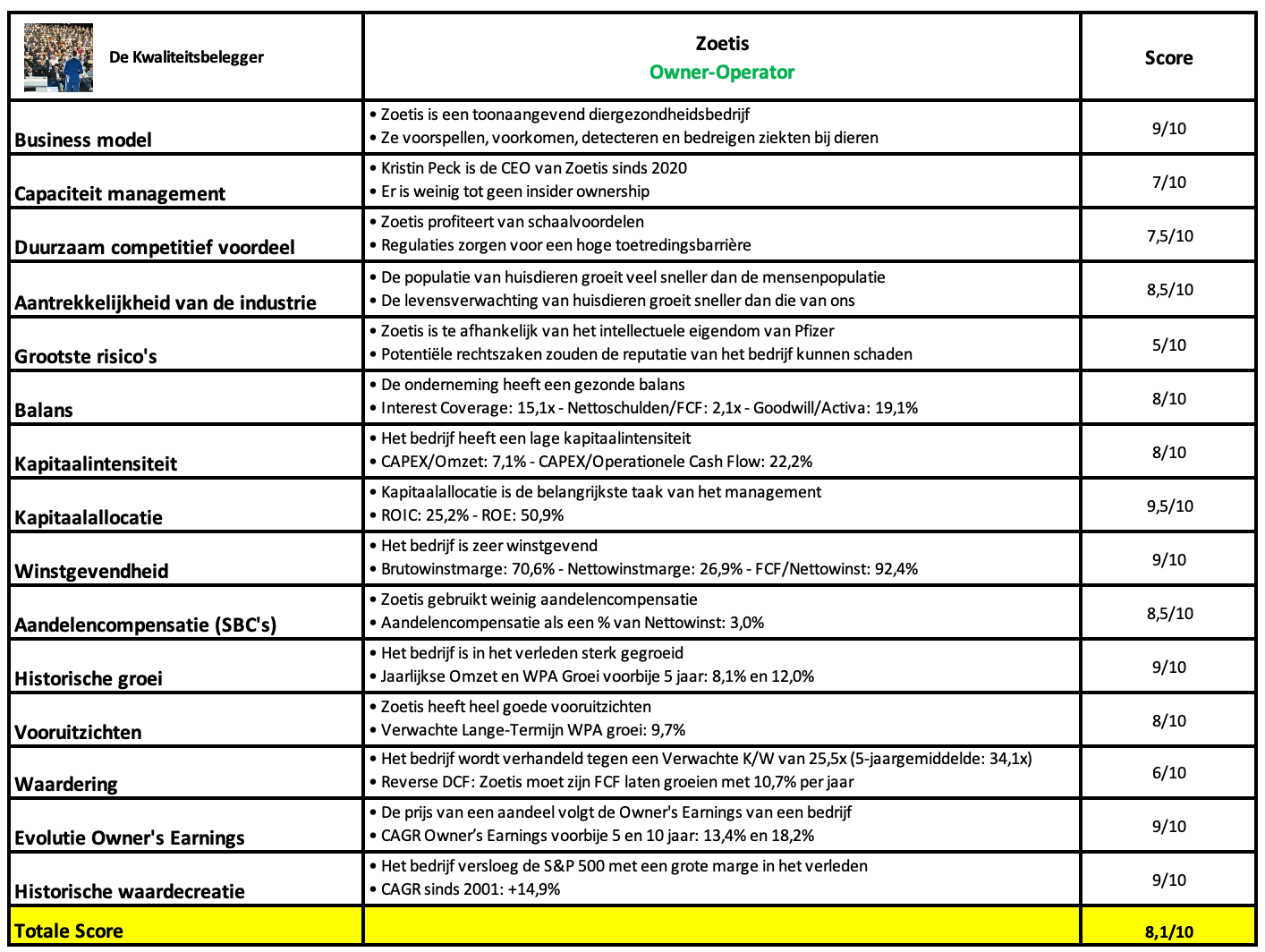

Kwaliteitsscore

Laten we alles samenvatten en Zoetis een Totale Kwaliteitsscore geven.

Zoals je in de onderstaande tabel kan zien, behaalt Zoetis een kwaliteitsscore van 8,1/10:

De les van vandaag? Zoetis is een prachtig bedrijf dat een plek op onze watchlist verdient.

We zouden het bedrijf graag aankopen aan (iets) lagere waarderingsniveaus.

De meest interessante aandelen? Die van onze Portefeuille natuurlijk. Als je nog geen Partner bent, overweeg dan om Partner te worden en krijg meteen toegang:

Beleggen in de beste bedrijven ter wereld

Pieter en Willem