🏦 Kopen we KKR?

Dag Partner👋,

Vandaag ontvang je een volledige analyse van maar liefst 50 (!) pagina’s over KKR.

Dat is een fantastische onderneming die absoluut je aandacht verdient.

Laten we er meteen induiken. Veel leesplezier!

KKR & Co - Algemene informatie

👔 Bedrijfsnaam: KKR & Co. Inc.

✍️ ISIN: US48251W1045

🔎 Ticker: KKR

📚 Type: Owner‑operator‑aandeel

📈 Aandelenkoers: $97

💵 Marktkapitalisatie: $85,0 miljard

📊 Gemiddeld dagelijks volume: $595,0 miljoen

Onepager

Hier is de essentie van KKR op één pagina (klik op de afbeelding om deze te vergroten):

Drie belangrijkste inzichten

Hier zijn de 3 belangrijkste takeaways:

🏦 KKR is één van de grootste vermogensbeheerders ter wereld.

♾️ Dankzij de verzekeringsactiviteiten beschikt KKR over ‘permanent kapitaal.’

🏆 Uitstekend trackrecord.

🏦 Eén van de grootste vermogensbeheerders ter wereld

KKR is één van de grootste alternatieve vermogensbeheerders ter wereld.

♾️ Permanent kapitaalvoordeel

KKR beschikt via Global Atlantic over €219 miljard aan permanent kapitaal.

Permanent kapitaal is het geld uit verzekeringspremies dat KKR tientallen jaren kan investeren voordat het ooit moet worden uitgekeerd als schadeclaim.

Dat geeft hen de flexibiliteit om kansen te grijpen zodra ze zich voordoen.

🏆 Uitstekend trackrecord

KKR heeft een uitstekend trackrecord.

Het aandeel staat sinds 2010 maar liefst +860% (!) hoger.

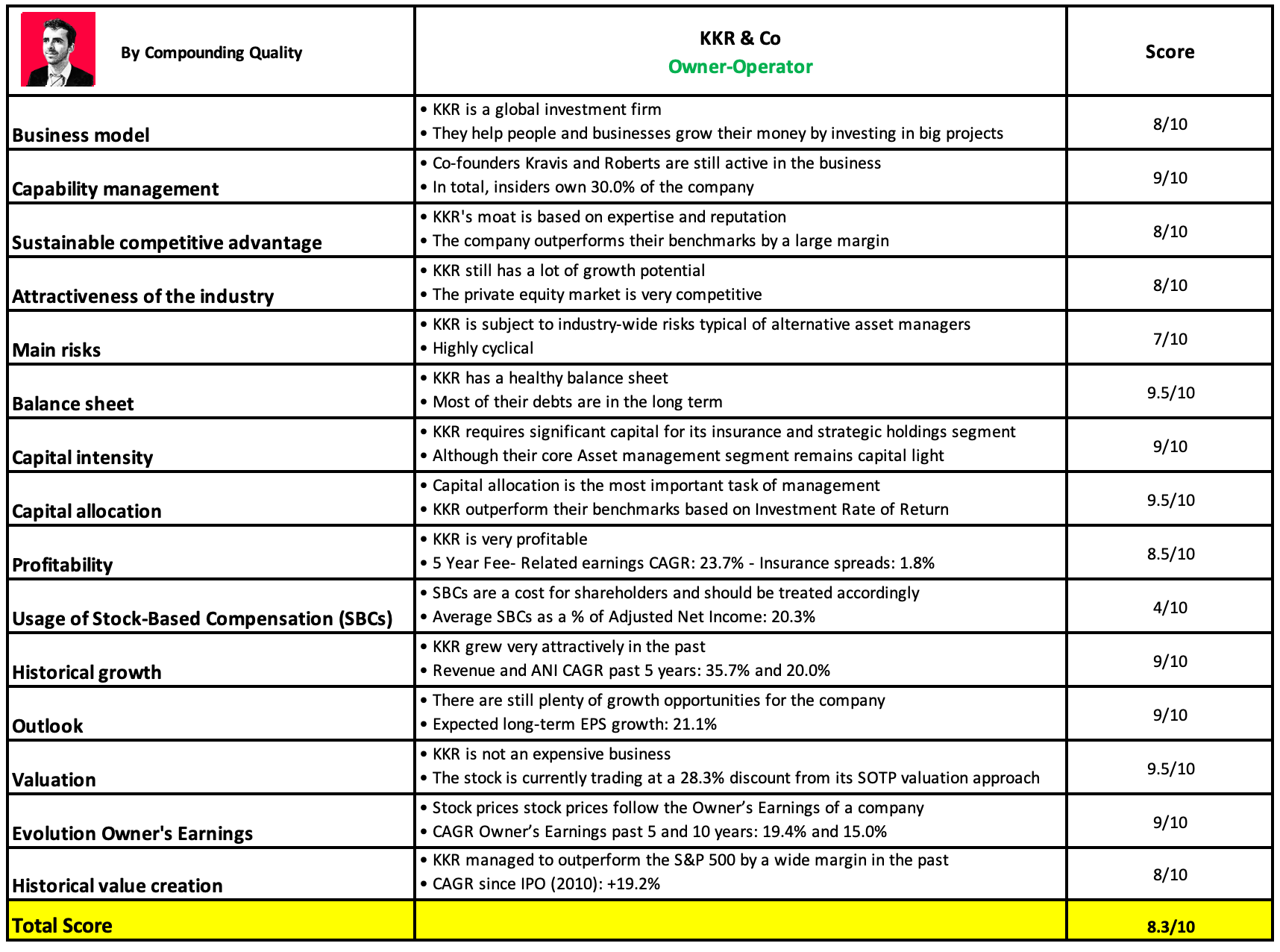

Kwaliteitsscore

Elk bedrijf krijgt een kwaliteitsscore op basis van 15 criteria.

Aan het einde berekenen we de ‘totale kwaliteitsscore’: de som van alle 15 scores, gedeeld door 15.

Zoals je in de onderstaande tabel ziet, behaalt KKR een totale kwaliteitsscore van 8,3/10.

Volledige analyse

We schreven een volledige analyse van 50 pagina’s over KKR.

Je kan de case hier downloaden:

Conclusie analyse

Wil je niet de volledige 50 pagina’s lezen?

Dan kan je gewoon deze conclusie doornemen.

KKR begon in de jaren 70 als een private‑equitybedrijf.

Vandaag beheert het €744 miljard via drie activiteiten:

Vermogensbeheer: KKR verdient vergoedingen door geld te beheren.

Verzekeringen (Global Atlantic): Ze ontvangen premies en investeren dat kapitaal.

Strategische belangen: Het bedrijf laat waarde groeien via investeringen en dividenden.

Deze drie activiteiten versterken elkaar.

Global Atlantic haalt premies binnen die KKR vervolgens investeert.

KKR investeert dat kapitaal dan weer in private credit, infrastructuur en real assets.

Daardoor heeft KKR altijd kapitaal om te beleggen.

Dat in tegenstelling tot concurrenten die tienjarige fondsen ophalen en het geld daarna moeten teruggeven aan investeerders.

Met €744 miljard aan beheerd vermogen kan KKR deals doen die voor veel concurrenten simpelweg te groot zijn.

Ze doen dit al bijna 50 jaar, waardoor CEO’s en pensioenfondsen KKR verkiezen boven nieuwere spelers.

De markten waarin KKR actief is, groeien ook heel snel.

Alternatieve activa, private credit en verzekeringen breiden allemaal uit.

Sinds banken na 2008 zijn teruggeschakeld in directe kredietverlening, is die groei alleen maar versneld.

KKR stond perfect gepositioneerd om dat gat op te vullen en doet dat vandaag nog steeds.

Het bedrijf zit nog altijd in groeimodus.

Omzet, fee‑inkomsten en nettowinst zijn de voorbije vijf jaar met meer dan 10% per jaar gegroeid.

In 2025 haalde KKR bijna tweemaal zoveel kapitaal op als in 2023.

De balans is ook sterker dan ze lijkt.

De eigenlijke bedrijfsschuld is beheersbaar, de cashpositie is gezond en de boekwaarde groeit al sinds 2015 stevig door.

Maar wat is het belangrijkste risico?

Aandelencompensatie.

Die ligt hoog ten opzichte van de nettowinst, al is dat helaas de standaard in de sector.

Het leiderschap is ervaren en heeft skin in the game.

De oprichters Kravis en Roberts zijn nog steeds betrokken binnen KKR.

Ook de Co‑CEO’s Bae en Nuttall werken al 30 jaar bij KKR.

Insiders bezitten in totaal 30% van het bedrijf.

Dat is ver boven het sectorgemiddelde.

De groeidoelen zijn duidelijk.

Het management wil de winst verdubbelen in vijf jaar.

Als dat zou lukken, zou de beurskoers moeten volgen.

De retail‑K‑Series‑fondsen verdubbelden hun beheerd vermogen in 2025 alleen al.

Dat opent een volledig nieuwe bron van kapitaal van particuliere beleggers.

De overname van Arctos voegt sportinvesteringen toe en brengt KKR dichter bij €1.000 miljard aan beheerd vermogen.

Qua waardering noteert het aandeel ruim onder zijn eigen historische bandbreedte en is het goedkoper dan zijn grote sectorgenoten.

Een som‑van‑de‑delen‑analyse geeft een reële waarde van $133 per aandeel.

Dat betekent dat het bedrijf vandaag tegen een korting van meer dan 30% noteert.

Kopen we het bedrijf?

Dat antwoord is enkel beschikbaar voor Partners van De Kwaliteitsbelegger.

Meer ontdekken?

Neem dan hier een kijkje:

Beleggen in de beste bedrijven ter wereld

Pieter

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed.

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen