🇧🇪 Lotus en Melexis: Nu kopen?

Zijn deze Belgische kwaliteitsaandelen vandaag interessant?

Dé kwaliteitsaandelen van België?

Lotus Bakeries en Melexis.

De hamvraag is of beide aandelen vandaag koopwaardig zijn.

Oproep

Om 2026 goed te starten zijn we op zoek naar enkele beleggers die het beursjaar 2026 goed willen starten.

Waarom? De beste belegging is er altijd eentje in jezelf.

Lijkt dit iets voor jou? Meld je hier aan en ontdek of je in aanmerking komt.Lotus Bakeries

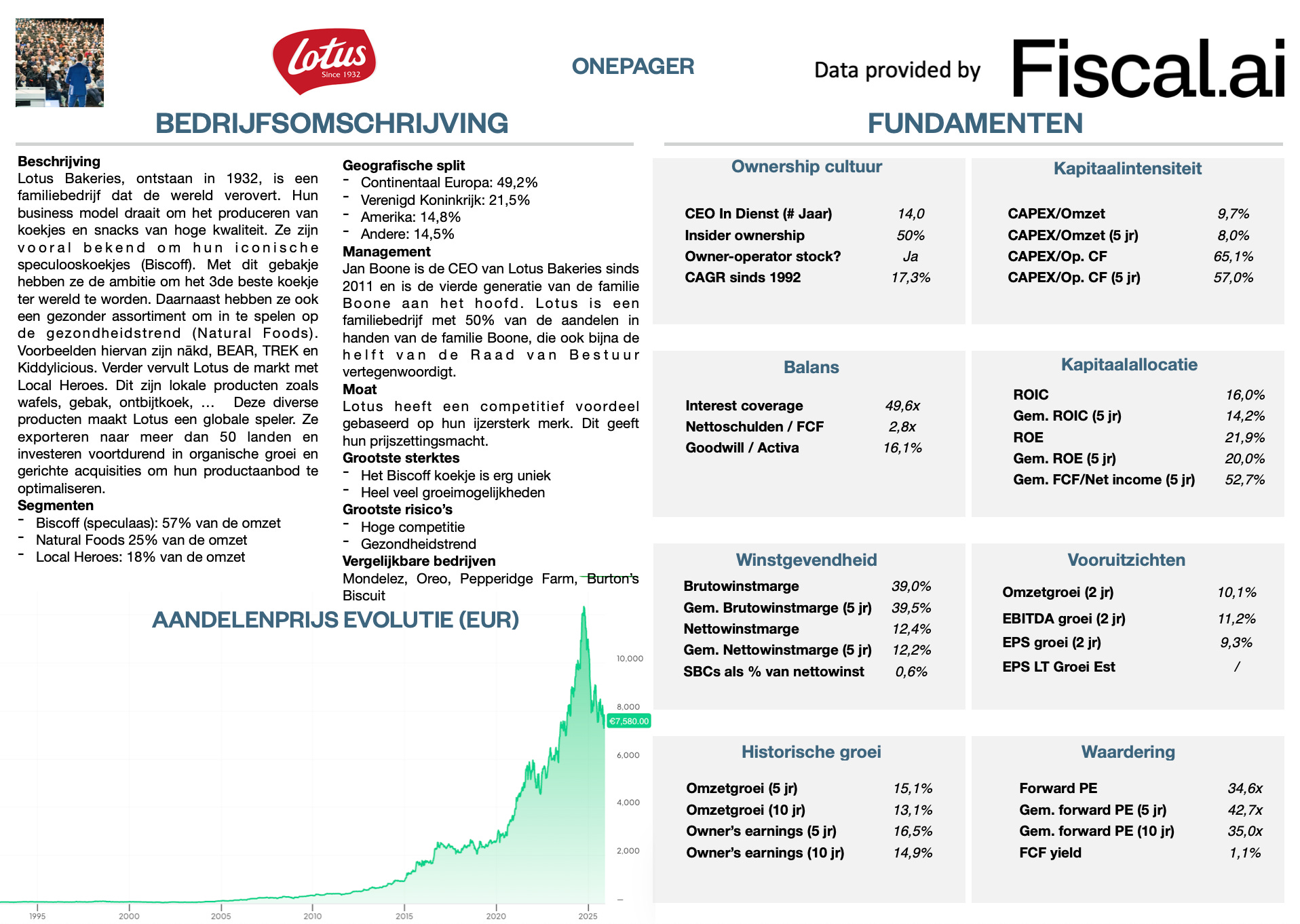

Hoe verdient het bedrijf geld?

Lotus Bakeries verdient geld door koekjes en snacks te maken en te verkopen. Denk aan Lotus Biscoff, wafels en ontbijtkoeken. Ze verkopen deze producten wereldwijd in supermarkten, cafés en via horeca.Hier vind je alles terug over Lotus Bakeries:

Als je het mij vraagt, is Lotus het meest kwalitatieve aandeel van België.

Zelfs Sinterklaas, die tonnen speculaas moet voorzien, is fan.

Maar op de VFB Happening in maart 2024 vond ik het aandeel te duur:

In juni 2024 schreven we er een analyse over. Je kan deze hier lezen.

Het besluit? De waardering was nog steeds veel te duur:

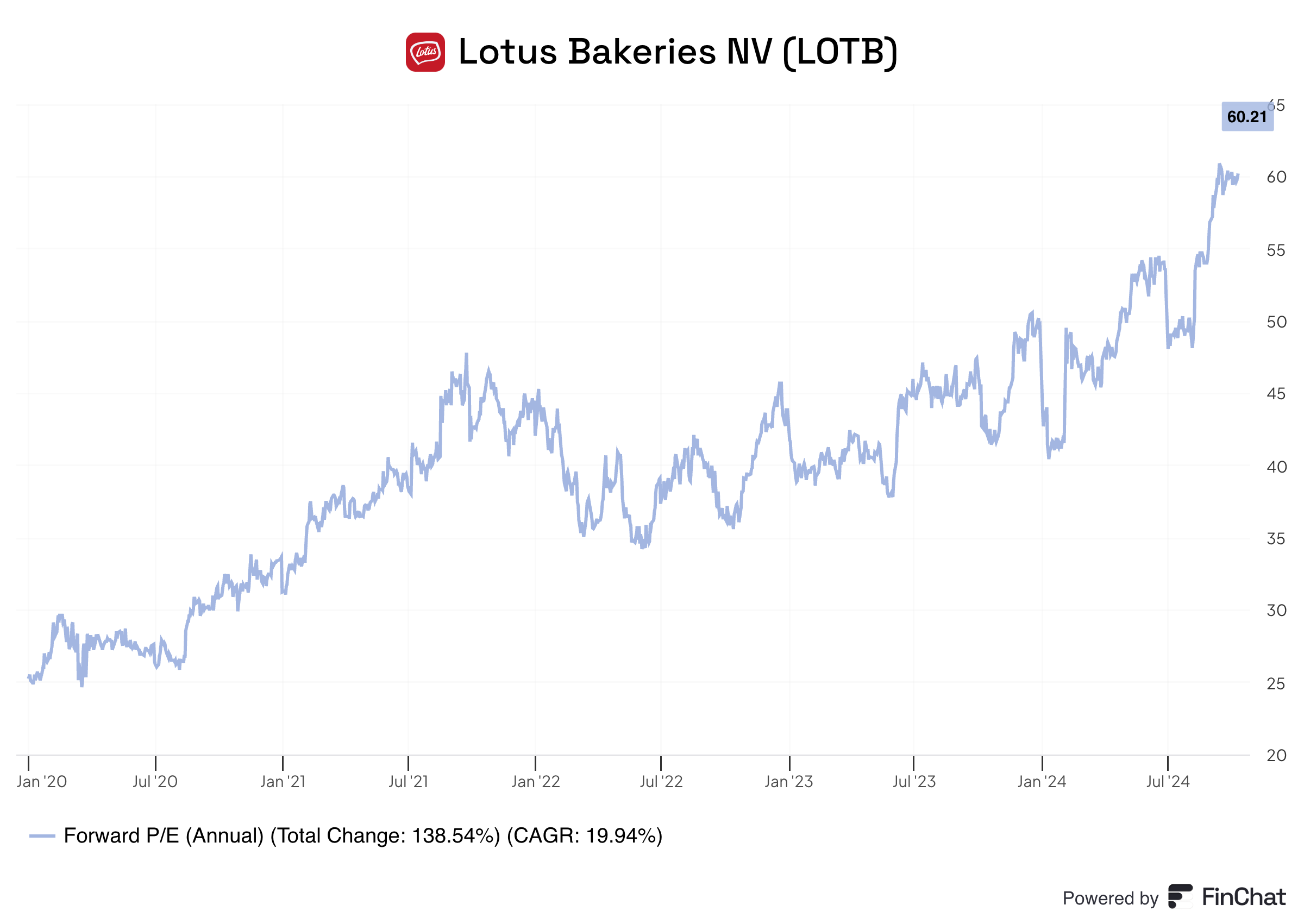

Maar sindsdien is de beurskoers met 36,9% gezakt:

Dus is de waardering nu wel interessant?

Laten we eens kijken.

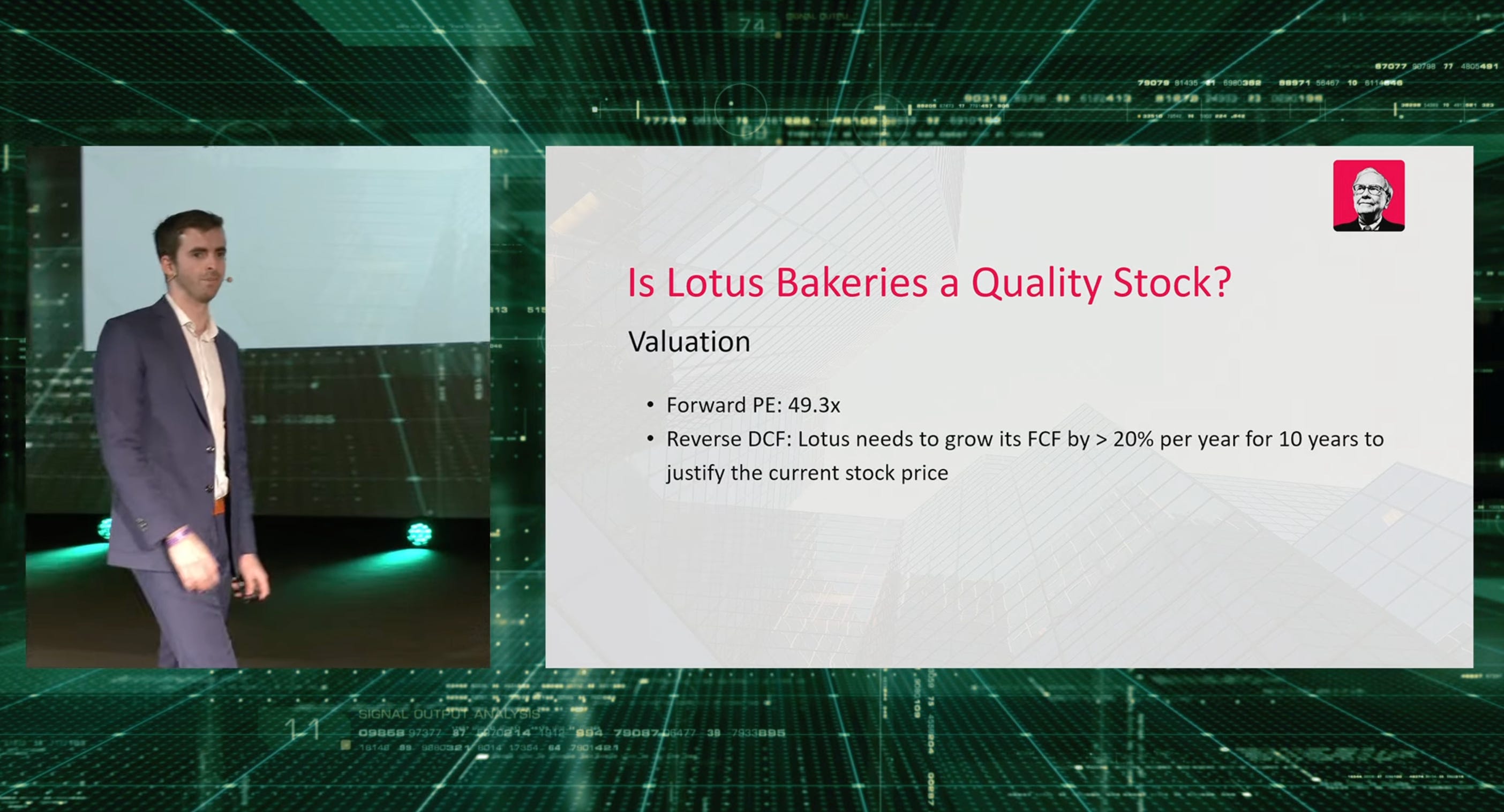

Is Lotus aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methodes om een bedrijf te waarderen:

Een vergelijking van de koers-winstverhouding met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

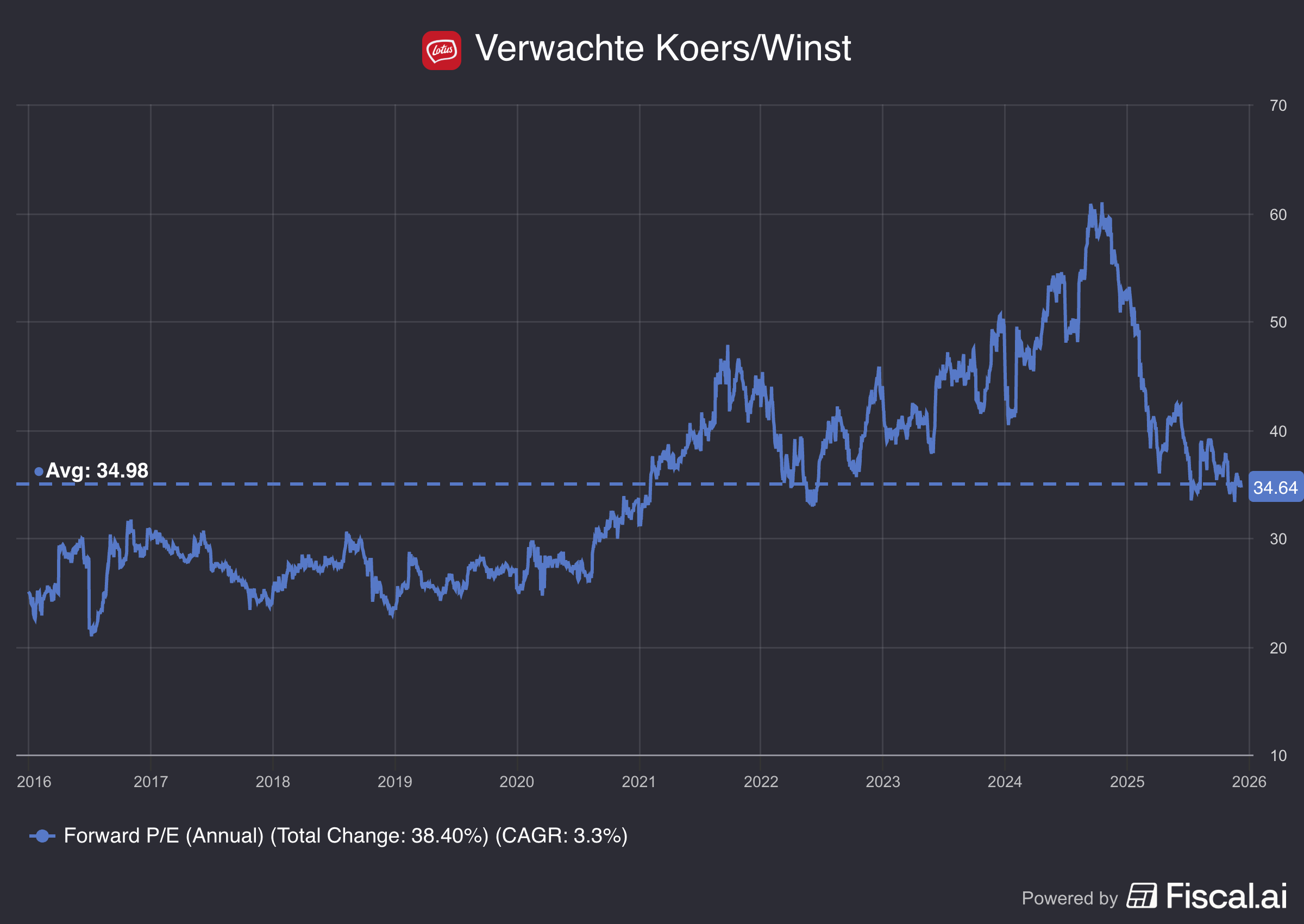

Verwachte Koers/Winst

Eerst vergelijken we de huidige Verwachte Koers/Winst met het historische gemiddelde van de afgelopen 10 jaar.

Je kan Lotus vandaag kopen aan 35,2x de verwachte winst.

Dat is nog steeds duur.

Zelfs ondanks het feit dat het in lijn is met het historische gemiddelde.

Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger mag verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = Winstgroei per aandeel + Dividendrendement +/- Multiple Expansion (Contraction)

Ik gebruik de volgende assumpties:

Winstgroei per aandeel = 12,0% per jaar over de komende 10 jaar

Dividendrendement = 0,8%

Verwachte Koers/Winst daalt van 34,6x tot 25x over de komende 10 jaar

Verwacht jaarlijks rendement = 12,0% + 0,9% - 0.1* ((25x-34,6x)/34,6x)) = 10,0%.Voor het eerst ooit verwachten we een rendement van 10% of meer voor Lotus.

Het geeft aan dat Lotus interessanter wordt.

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een Reverse DCF laat je de verwachtingen zien die in de huidige beurskoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kan hier meer leren over een omgekeerde DCF: Reverse DCF 101.

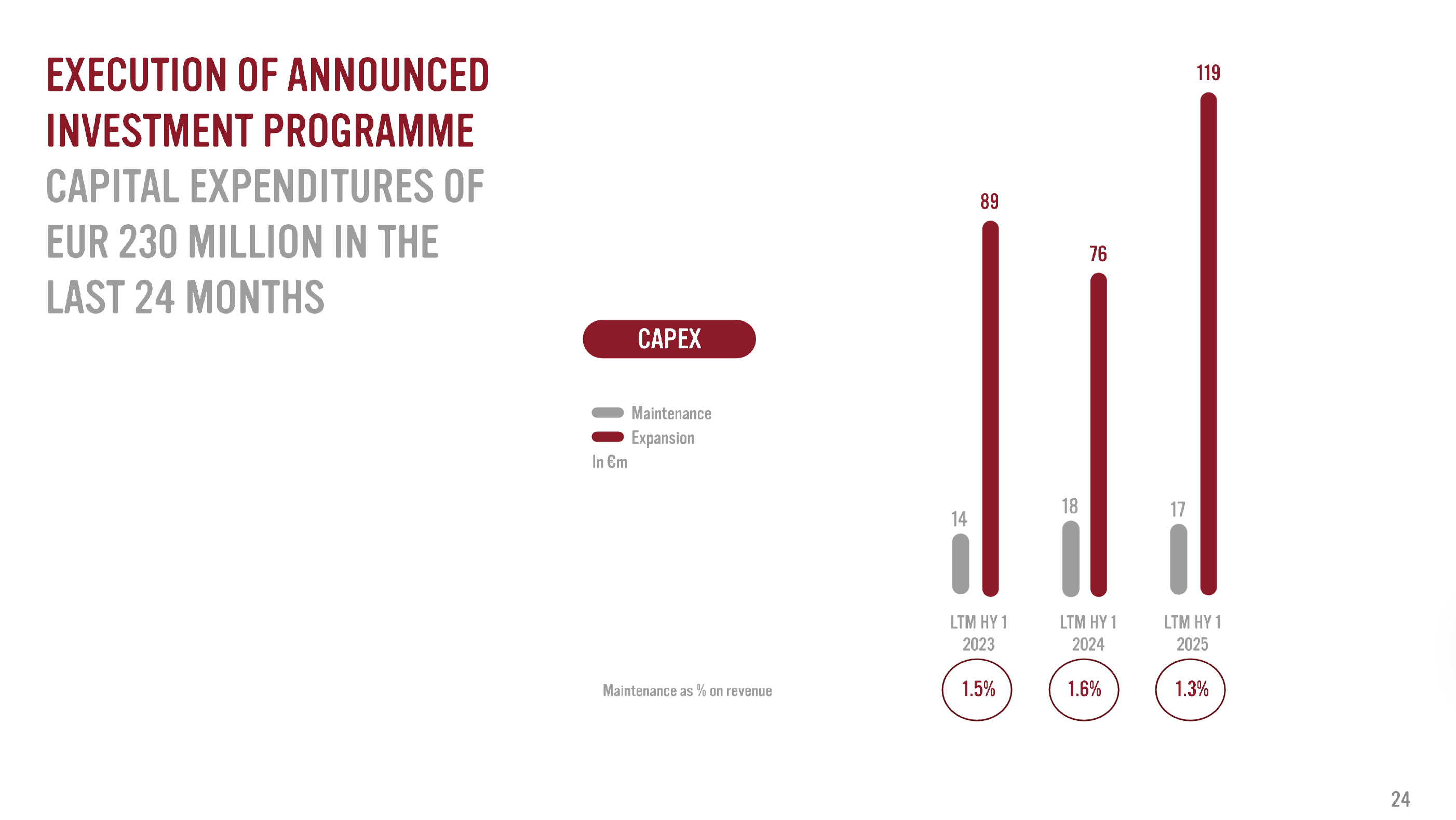

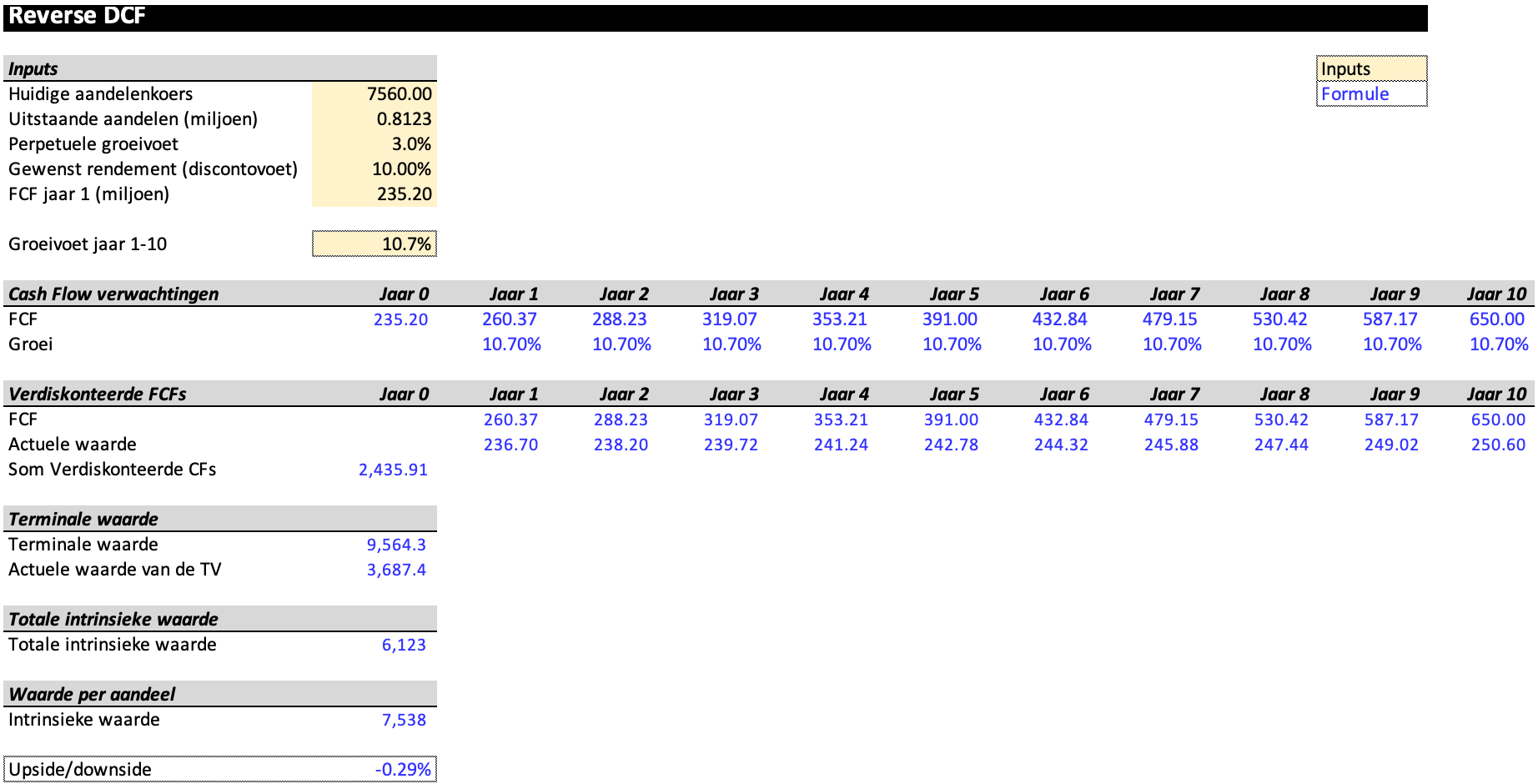

Lotus verwacht in 2026 een Free Cash Flow van €116,2 miljoen.

Daar tellen we hun Growth CAPEX van €119 miljoen bij op:

Zo komen we uit op een aangepaste Free Cash Flow van €235,2 miljoen.

Volgens onze Reverse DCF moet de Free Cash Flow met 10,7% per jaar groeien om jou als belegger 10% rendement te geven.

Op basis van onze Reverse DCF besluiten we dat Lotus Bakeries op dit moment nog steeds vrij duur gewaardeerd is.

Lotus Bakeries:

Forward PE: 34,6x (lager dan 10-jaarsgemiddelde? < 35x ❌)

Earnings growth model: 10,0% (groeiverwachting > 10%? ✅)

FCF-groei omgekeerde DCF: 10,7% (Realistische groeiverwachtingen? ❓)

Het aandeel zakte hard sinds onze vorige update. Toch zijn we nog niet helemaal overtuigd van de waardering.

Bel mij maar als de koers verder zakt naar €6.000.

Melexis

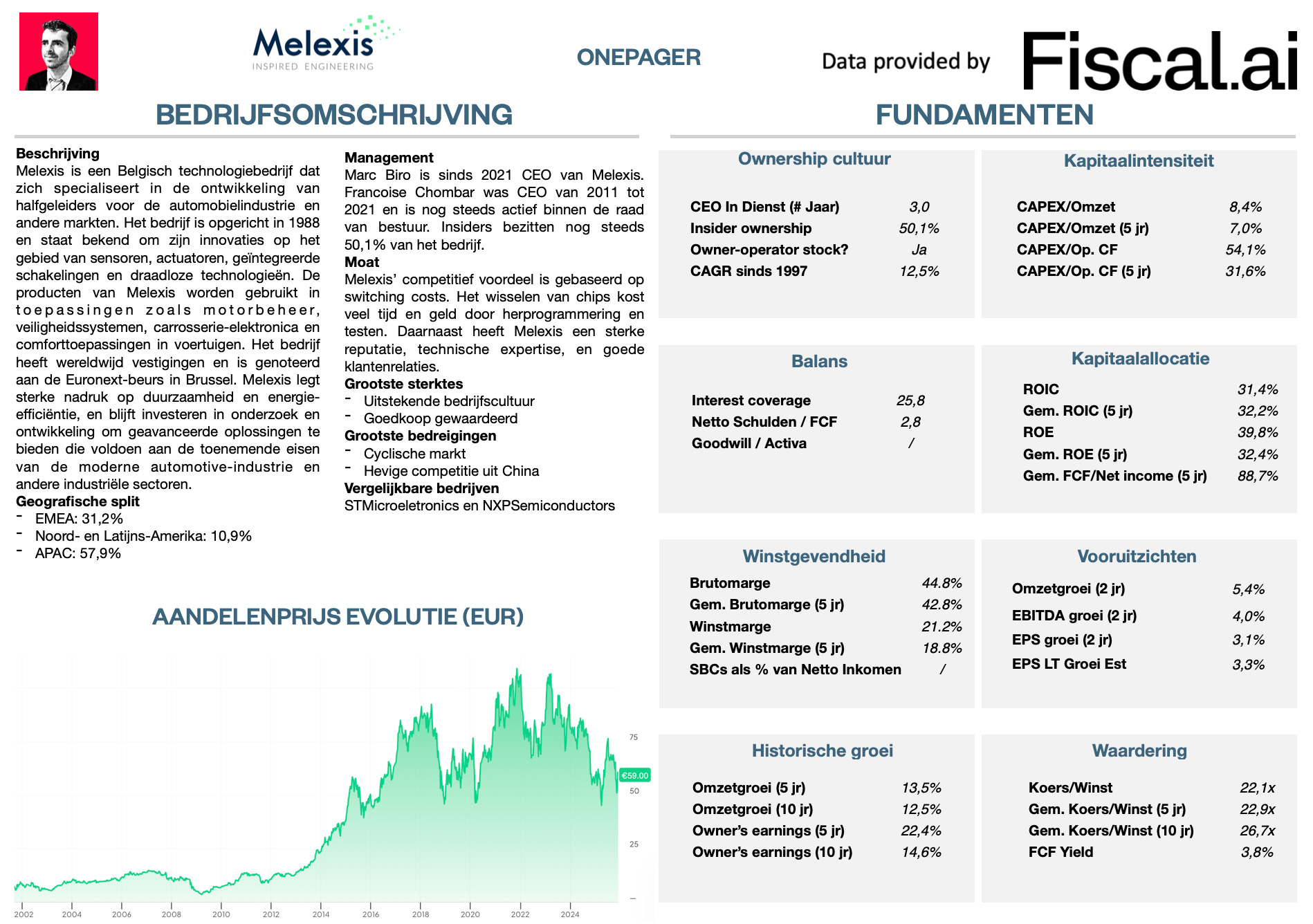

Hoe verdient het bedrijf geld?

Melexis verdient geld door microchips en sensoren te ontwerpen en te verkopen, vooral voor auto’s. Hun technologie wordt gebruikt in afstandssensoren, motorsturing en klimaatregeling in voertuigenHier zie je Melexis in een notendop:

Ook over Melexis schreven we een uitgebreide analyse. Je kan het artikel hier lezen.

Daar gaat het ook snel. Als een rollercoaster.

Op 21 november stond er een artikel in De Tijd over donkere wolken die boven Melexis hangen.

Maar kort daarna was alles weer koek en ei:

Dus waar staat de chipmaker vandaag?

Hier is de evolutie van de beurskoers dit jaar tot dusver:

Ik update de waardering voor jou.

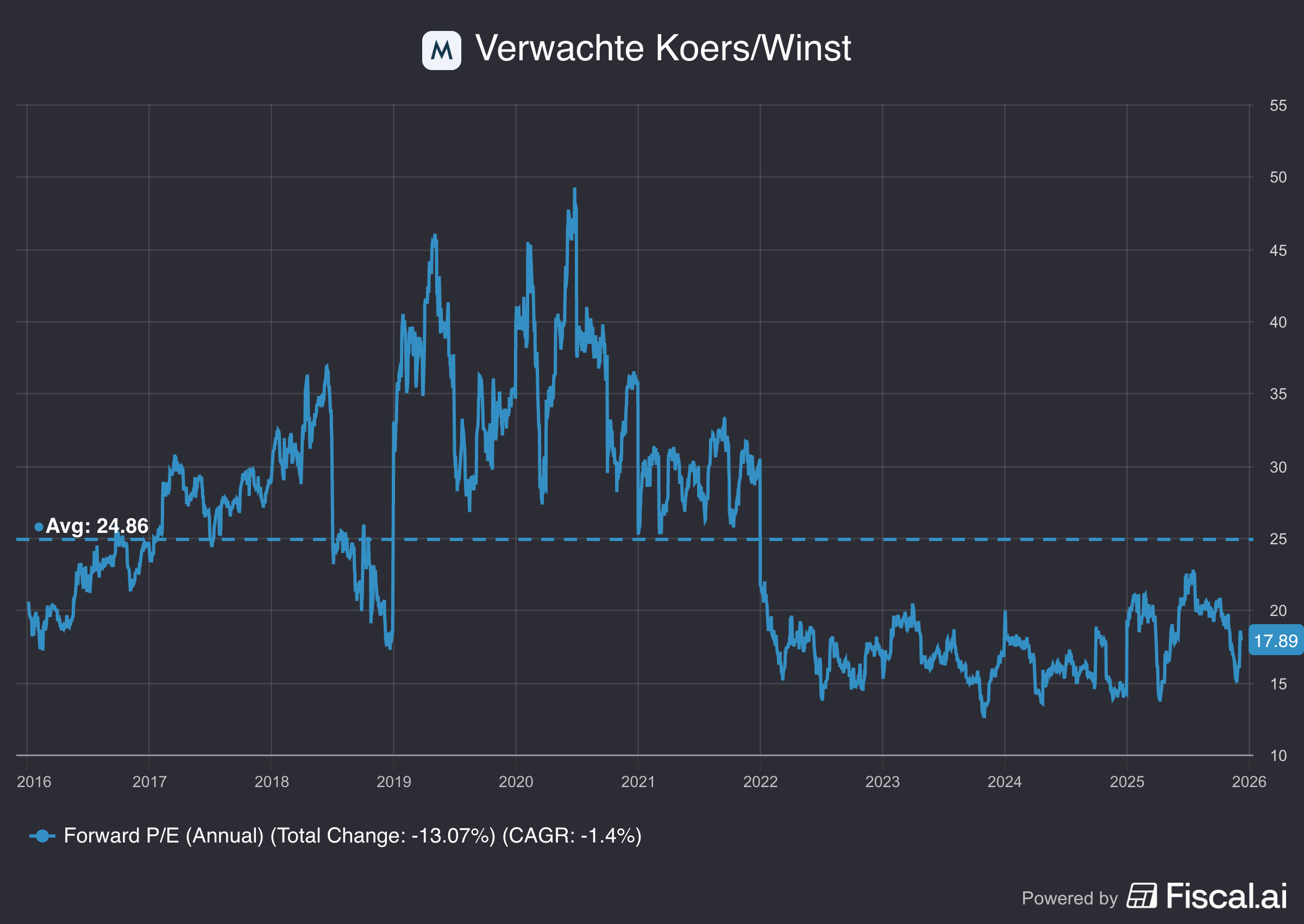

Verwachte Koers/Winst

Eerst vergelijken we de huidige Verwachte Koers/Winst met het historische gemiddelde over de afgelopen 10 jaar.

Melexis noteert vandaag aan 17,9x de winst. Dat ligt iets onder het historisch gemiddelde van 24,9x.

Na een snelle screening lijkt Melexis dus goedkoop.

Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger kan verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = Winstgroei per aandeel + Dividendrendement +/- Multiple Expansion (Contraction)

Ik gebruik de volgende assumpties:

Winstgroei per aandeel: 8% per jaar over de komende 10 jaar (we nemen de groeiverwachtingen van het management)

Dividendrendement: 4,4%

Verwachte Koers/Winst daalt van 17,9x tot 15x over de komende 10 jaar

Verwacht jaarlijks rendement = 8% + 4,4% - 0.1* ((15,0x-17,9x)/17,9x)) = 10,8%

Op basis van deze berekeningen bedraagt het te verwachten rendement 10,8% per jaar.

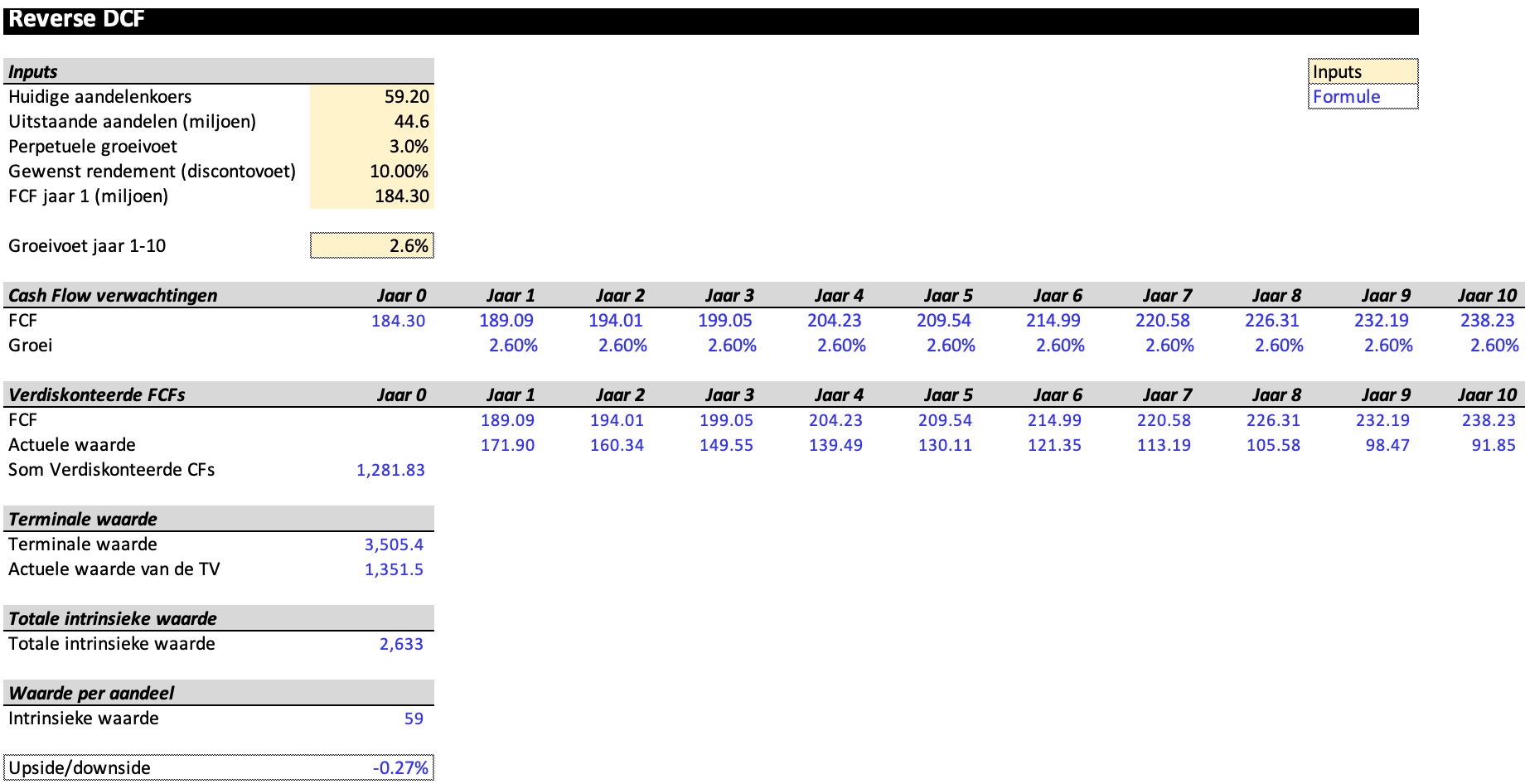

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kan hier meer leren over een omgekeerde DCF: Reverse DCF 101.

De verwachte Free Cash Flow voor 2026 is gelijk aan €184,3 miljoen.

De Reverse DCF geeft aan dat het bedrijf haar FCF jaarlijks met 2,6% moet laten groeien om jaarlijks 10% rendement voor aandeelhouders te behalen.

Op basis van onze Reverse DCF besluiten we dat Melexis op dit moment aantrekkelijk gewaardeerd is.

Melexis:

Verwachte Koers/Winst: 17,9x (lager dan 10-jaarsgemiddelde? < 24,9x ✅)

Earnings growth model: 10,8% (groeiverwachting > 10%? ✅)

FCF-groei omgekeerde DCF: 2,6% (Realistische groeiverwachtingen? ✅)

Conclusie

Dat was het voor vandaag.

Dit is de conclusie:

Ondanks het aandeel met een derde zakte, is Lotus vandaag nog steeds aan de dure kant

Melexis lijkt vandaag aantrekkelijk gewaardeerd als het de groeiverwachtingen van het management kan waarmaken

Word 2026 jouw jaar?

Bij De Kwaliteitsbelegger zijn we op zoek naar enkele serieuze beleggers.

Wil je in 2026 heel wat bijleren over de beurs?

In beperkte groep gaan we het nieuwe beursjaar samen bewandelen.

Lijkt dit iets voor jou? Meld je hier aan:

Beleggen in de beste bedrijven ter wereld

Pieter en Willem

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen