📈 Meta: Kopen of Links Laten Liggen?

Bedrijfsanalyse Meta Platforms (Facebook)

Meta is overal.

Voor je het weet, scrol je weer door Facebook of Instagram.

Maar is het een interessante belegging? Laten we dat eens uitzoeken.

Meta – Algemene informatie

👔 Bedrijfsnaam: Meta Platforms

✍️ ISIN: US30303M1027

🔎 Ticker: $META

📚 Type: Duopolie

📈 Beurskoers: $582,4

💵 Marktkapitalisatie: $1,48 biljoen

📊 Gemiddeld dagelijks volume: $6,1 miljard

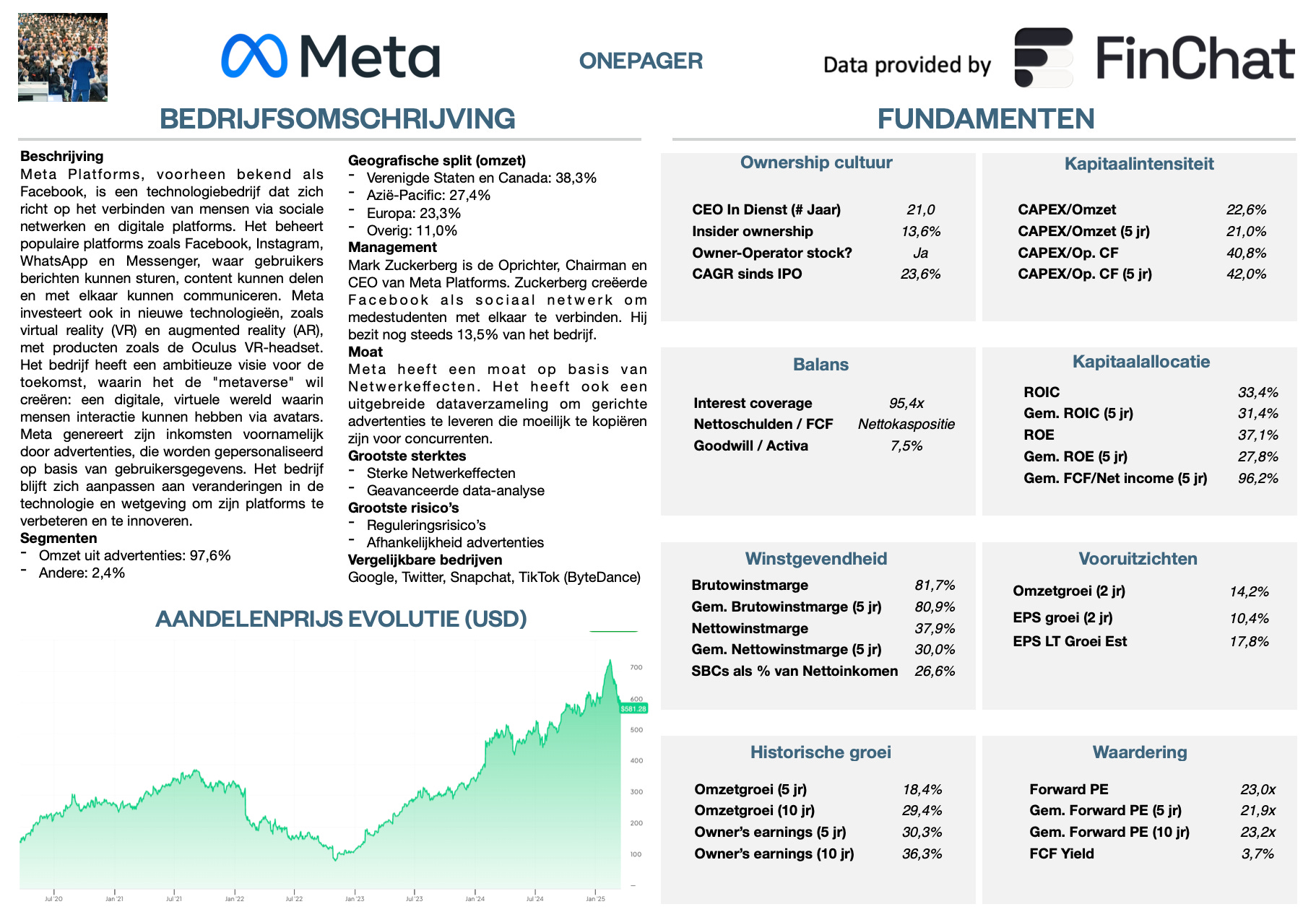

Onepager

Je vindt hier de essentie van Meta:

15-Stappen methode

We gebruiken onze 15-stappen methode om het bedrijf te analyseren.

Aan het einde van dit artikel geven we Meta een score op elk van deze 15 criteria.

Dit resulteert in een Totale Kwaliteitsscore.

1. Begrijp ik hoe Meta geld verdient?

Facebook werd in 2004 opgericht. Niet in een hippe start-upgarage, maar op het kot van een Harvardstudent.

De Oprichter? Mark Zuckerberg. Toen nog een 19-jarige kerel met een idee.

Fast forward naar vandaag, en dat kleine project is uitgegroeid tot een techreus.

Meta, zoals het bedrijf nu heet, bezit niet alleen Facebook, maar ook Instagram en WhatsApp.

Het verdienmodel? Advertenties.

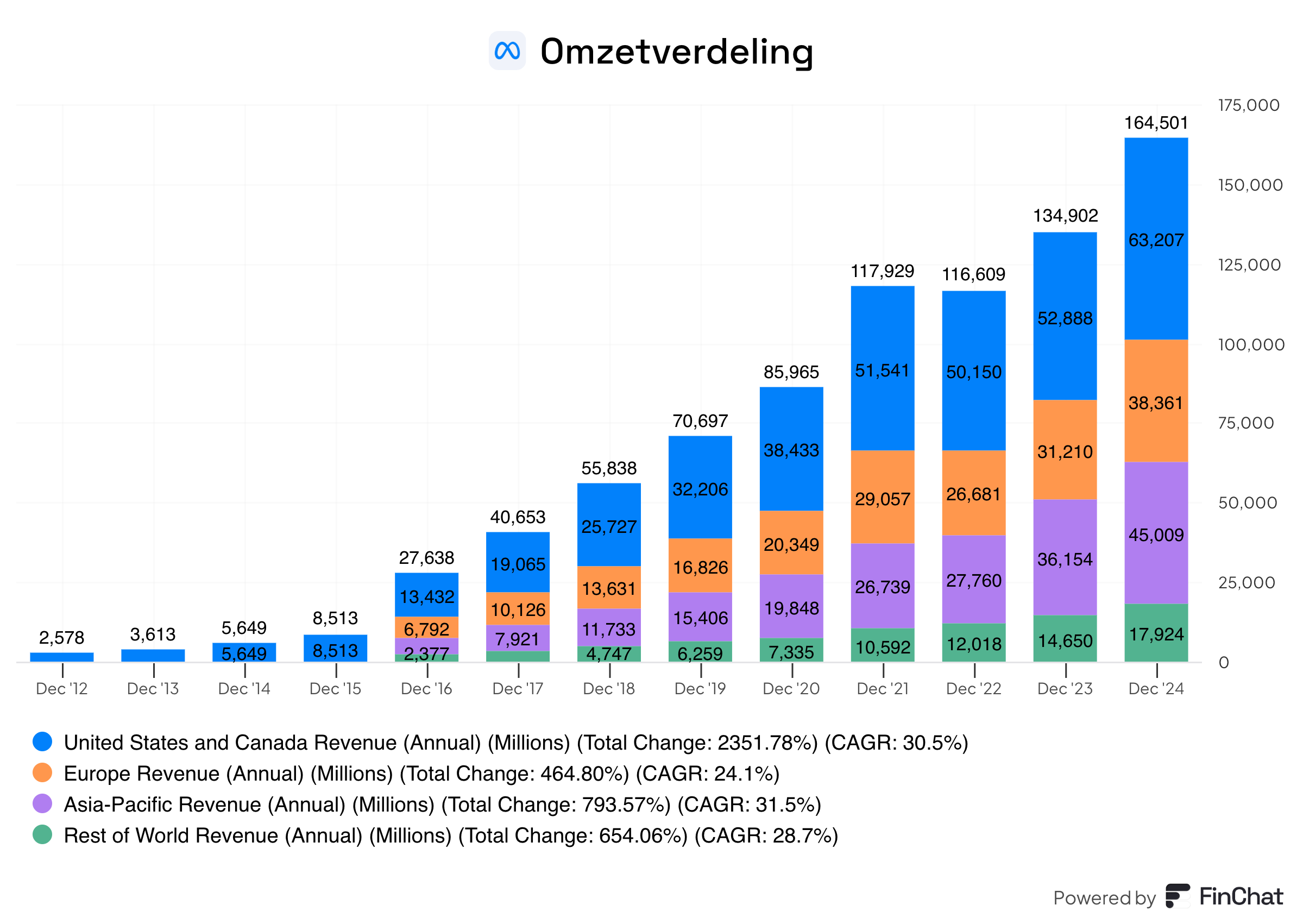

97,7% van de omzet komt uit bedrijven die betalen voor advertenties.

Elke klik op een advertentie brengt geld in het laatje.

En dat gebeurt wereldwijd. De omzetverdeling van Meta ziet er als volgt uit:

2. Wordt het bedrijf geleid door uitstekende managers?

Mark Zuckerberg is de Oprichter, Voorzitter, en CEO van Meta Platforms.

Hij is een icoon in de techwereld.

Zijn verhaal begon klein. "The Facebook" was ooit een simpel platform voor Harvard-studenten. Een paar klikken, een profiel, en je kon vrienden toevoegen.

Vandaag beheert Meta het digitale leven van bijna de helft van de wereldbevolking. Dat is een ongeziene dominantie.

En Zuckerberg? Die heeft nog steeds 13,5% van de aandelen in handen. Op 23-jarige leeftijd werd hij de jongste selfmade miljardair ter wereld.

3. Heeft het bedrijf een duurzaam competitief voordeel?

Meta heeft een moat gebaseerd op Netwerkeffecten (onze favoriete moat).

Sterker nog, het bedrijf profiteert van twee soorten Netwerkeffecten:

Data: Meta verzamelt gigantische hoeveelheden data. Daardoor weet het steeds beter wat jij wil zien en hoe adverteerders jou kunnen bereiken

Klanten: Hoe meer mensen Facebook of WhatsApp gebruiken, hoe waardevoller het platform wordt. Iedereen wil de sociale media gebruiken waar hun vrienden en familie zitten

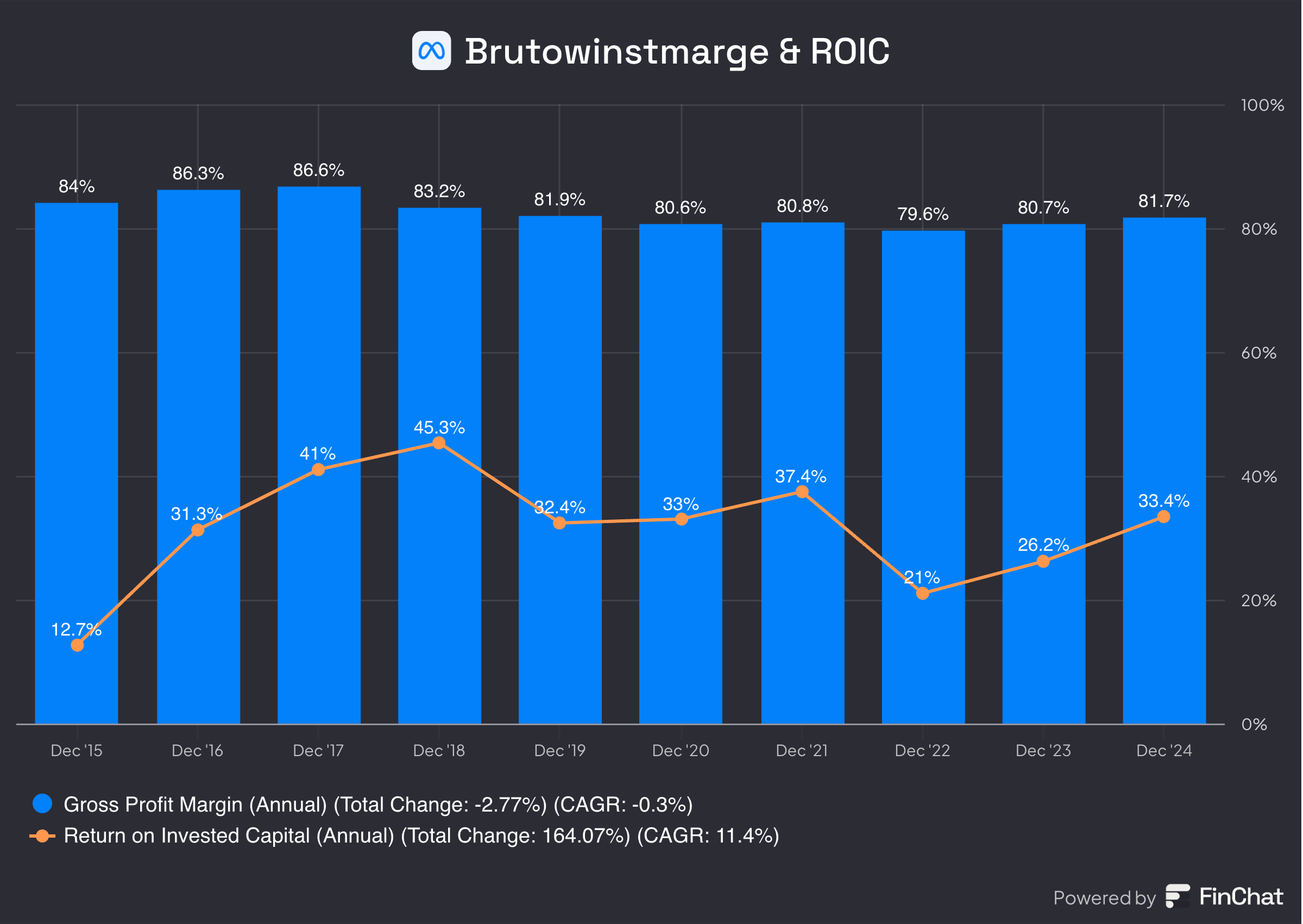

Bedrijven met een duurzaam competitief voordeel worden vaak gekenmerkt door een hoge brutowinstmarge en ROIC:

Brutowinstmarge: 81,7% (Brutowinstmarge > 40%? ✅)

Return On Invested Capital (ROIC): 33,4% (ROIC > 15%? ✅)

4. Is het bedrijf actief in een interessante eindmarkt?

Social media is een zeer aantrekkelijke markt. En die markt wordt alleen maar groter.

Dat komt door 5G-technologie. Sneller internet betekent meer video, meer engagement en dus meer tijd op social media.

Volgens Statista bezit Meta maar liefst drie van de vier grootste social media-platforms ter wereld (Facebook, Instagram, en WhatsApp):

Samen met Google domineert Meta Platforms de gehele markt voor digitale advertenties.

5. Wat zijn de grootste risico’s?

Hier zijn de belangrijkste risico's voor Meta:

Afhankelijkheid van advertenties: Het bedrijf is voor zijn inkomsten sterk afhankelijk van advertenties

Rechtszaken: Privacykwesties zorgen voor juridische problemen

Regulering: Beperkingen op gerichte advertenties

Successierisico: Mark Zuckerberg is verantwoordelijk voor een groot deel van het succes van het bedrijf

Metaverse: Het is onzeker of de Metaverse rendementen zal genereren

The law of large numbers: hoeveel groeimogelijkheden heeft Meta nog?

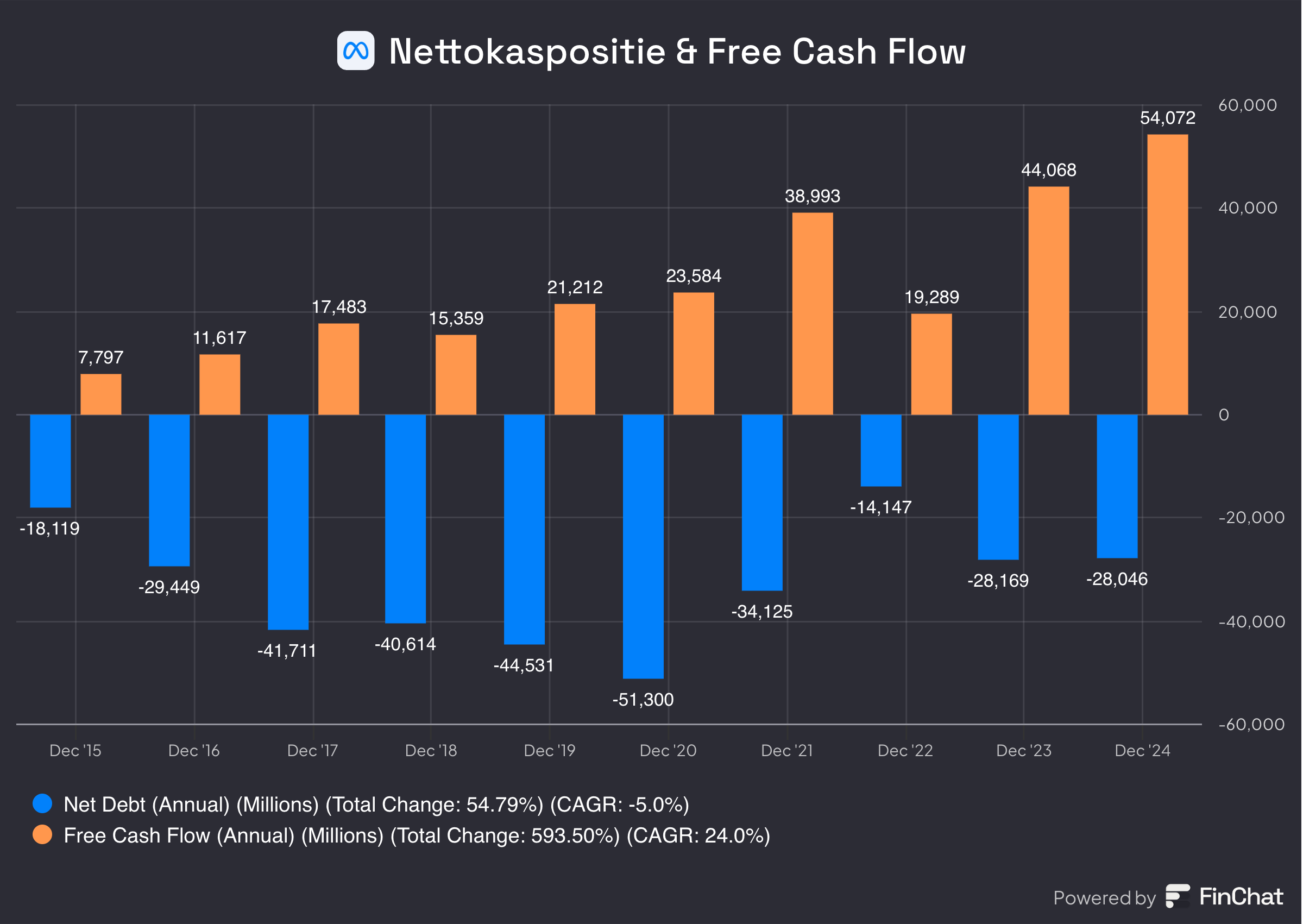

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

Interest Coverage: 95,4x (Interest Coverage > 15x? ✅)

Nettoschulden/FCF: Kleine Nettokaspositie (Nettoschulden/FCF < 4x? ✅)

Goodwill/Activa: 7,5% (Goodwill/Activa niet te groot? < 20% ✅)

De balans van het bedrijf ziet er goed uit.

7. Is het bedrijf kapitaalintensief?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

Wij investeren het liefst in bedrijven met een CAPEX/Omzet onder de 5% en CAPEX/Operationele Cash Flow onder de 25%.

Meta:

CAPEX/Omzet: 22,6% (CAPEX/Omzet < 5%? ❌)

CAPEX/Operationele Cash Flow: 40,8% (CAPEX/Operationele CF? < 25% ❌)

Soms geven bedrijven veel geld uit om te groeien.

Hier is het verschil:

Maintenance CAPEX → Geld dat een bedrijf besteedt om bestaande machines en gebouwen in goede staat te houden

Growth CAPEX → Investeringen in nieuwe dingen om te groeien en meer omzet te genereren

Op het eerste zicht lijkt het soms alsof Meta bakken geld verbrandt. Maar als die investeringen op termijn voor extra winst zorgen, dan is dat geen geldverspilling, maar een slimme zet.

Bij Meta moet je vooral naar de Maintenance CAPEX kijken. Die bepaalt hoeveel geld er écht nodig is om de machine draaiende te houden. Een handige manier om dat te checken? Kijk naar Afschrijvingen & Amortisatie.

Laten we de cijfers erbij nemen:

Maintenance CAPEX/Omzet: 9,2% (CAPEX/Omzet < 5%? ❌)

Maintenance CAPEX/Operationele Cash Flow: 16,7% (CAPEX/Operationele CF? < 25% ✅)

Deze cijfers zien er al beter uit.

Laten we nu kijken naar de belangrijkste metrics.

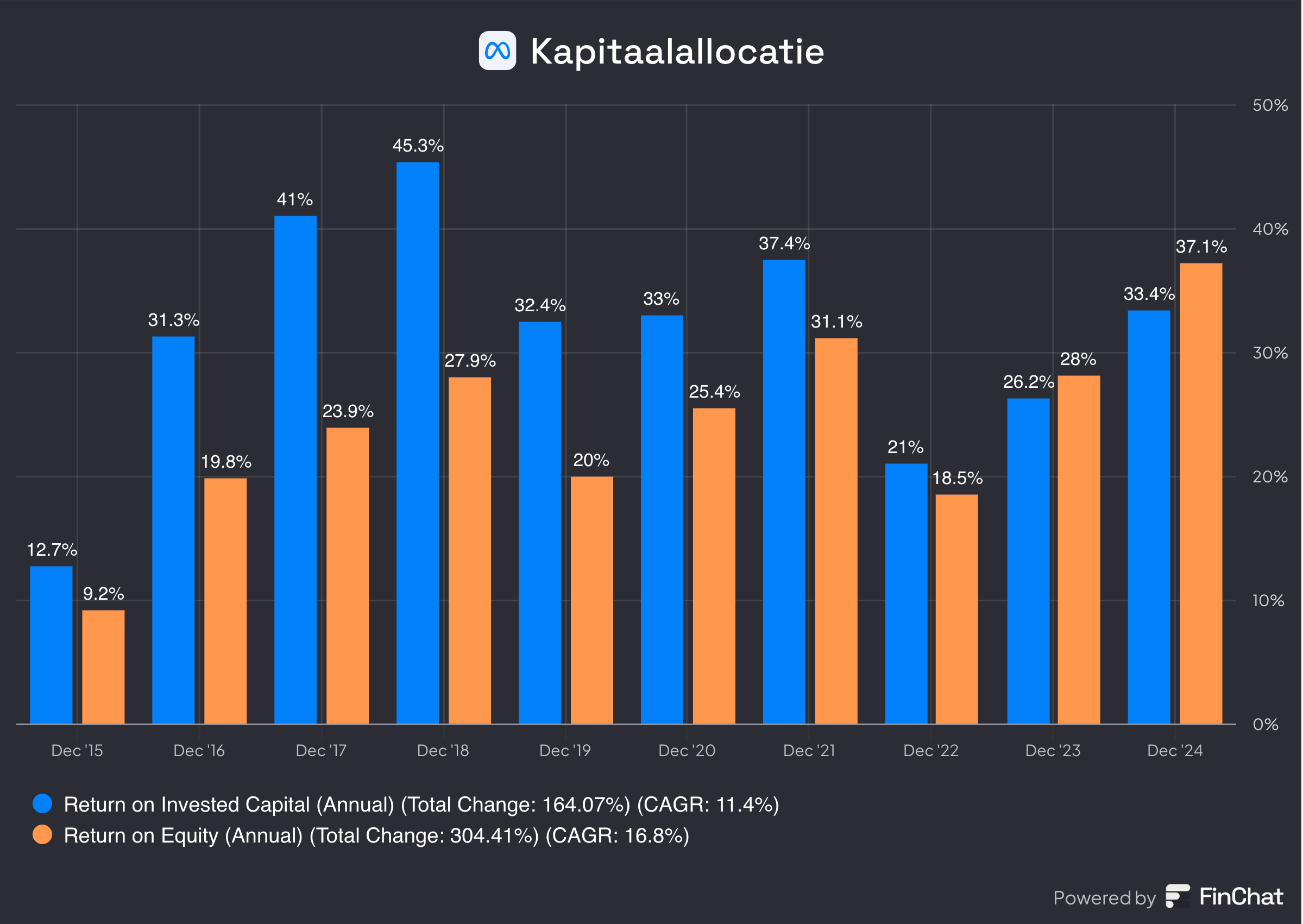

8. Is het bedrijf goed in kapitaalallocatie?

Het efficiënt aan het werk zetten van kapitaal is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel aan het werk kunnen zetten.

Meta:

Return On Equity (ROE): 37,1% (ROE > 15%? ✅)

Return On Invested Capital (ROIC): 33,4% (ROIC > 15%? ✅)

Laten we eens kijken naar de evolutie van de ROIC en ROE:

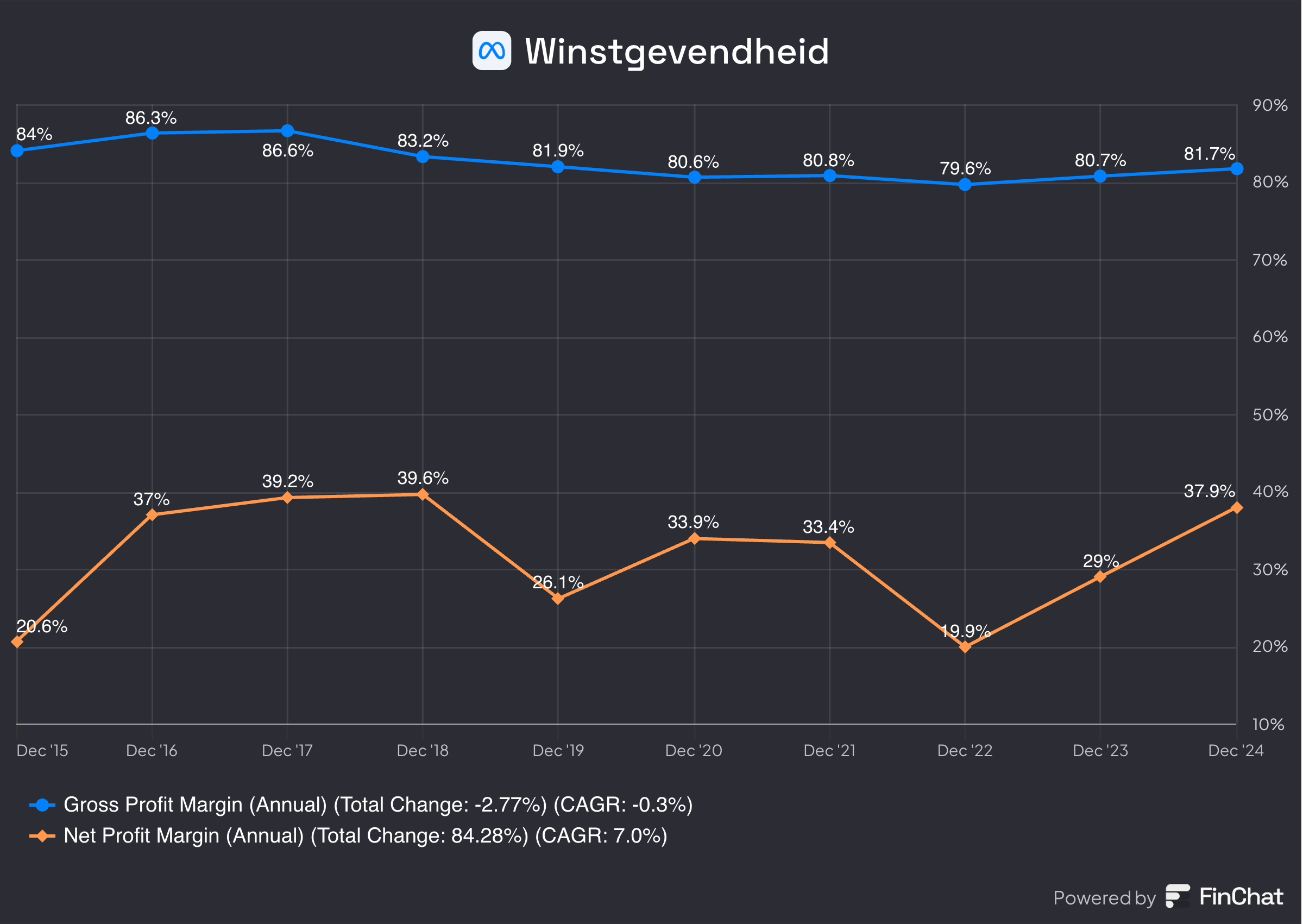

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Meta:

Brutowinstmarge: 81,7% (Brutowinstmarge > 40%? ✅)

Nettowinstmarge: 37,9% (Nettowinstmarge > 10%? ✅)

FCF/Nettowinst: 86,7% (FCF/Nettowinst > 80%? ✅)

Meta is een zeer winstgevend bedrijf.

10. Geeft het bedrijf veel aandelencompensatie?

Een bedrijf dat zijn personeel aandelen uitkeert als verloning is een kost voor jou als belegger.

Hier kan je best rekening mee houden in je analyse.

Meta:

Aandelencompensatie als % van de Nettowinst: 26,6% (SBCs/Nettowinst < 10%? ❌)

Gem. Aandelencompensatie als % van de Nettowinst in de afgelopen 5 jaar: 29,4% (SBCs/Nettowinst < 10%? ❌)

Meta gebruikt veel aandelencompensatie. Dit is een red flag voor ons.

We houden hier rekening mee in onze waardering.

11. Heeft het bedrijf een aantrekkelijke historische groei?

We zoeken bedrijven die erin zijn geslaagd hun omzet en WPA (Winst Per Aandeel) respectievelijk met minstens 5% en 7% per jaar te laten groeien.

Meta:

Jaarlijkse Omzetgroei afgelopen 5 jaar: 18,4% (Omzetgroei > 5%? ✅)

Jaarlijkse Omzetgroei afgelopen 10 jaar: 29,4% (Omzetgroei > 5%? ✅)

Jaarlijkse Winstgroei per aandeel afgelopen 5 jaar: 30,0% (WPA Groei > 7%? ✅)

Jaarlijkse Winstgroei per aandeel afgelopen 10 jaar: 36,0% (WPA Groei > 7%? ✅)

De techreus is de afgelopen jaren flink gegroeid.

12. Hoe ziet de toekomst eruit?

We willen beleggen in bedrijven die aantrekkelijk groeien.

Aandelenkoersen volgen op lange termijn namelijk altijd de intrinsieke waarde.

Meta:

Verwachte Jaarlijkse Omzetgroei komende 2 jaar: 14,2% (Omzetgroei > 5%? ✅)

Verwachte Jaarlijkse WPA Groei komende 2 jaar: 10,4% (WPA Groei > 7%? ✅)

WPA Lange Termijn Groeiverwachting: 17,8% (WPA Groei > 7%? ✅)

De vooruitzichten zien er aantrekkelijk uit.

Maar let op: analisten zijn vaak té optimistisch over de toekomst.

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methoden om een bedrijf te waarderen:

Een vergelijking van de Verwachte K/W met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

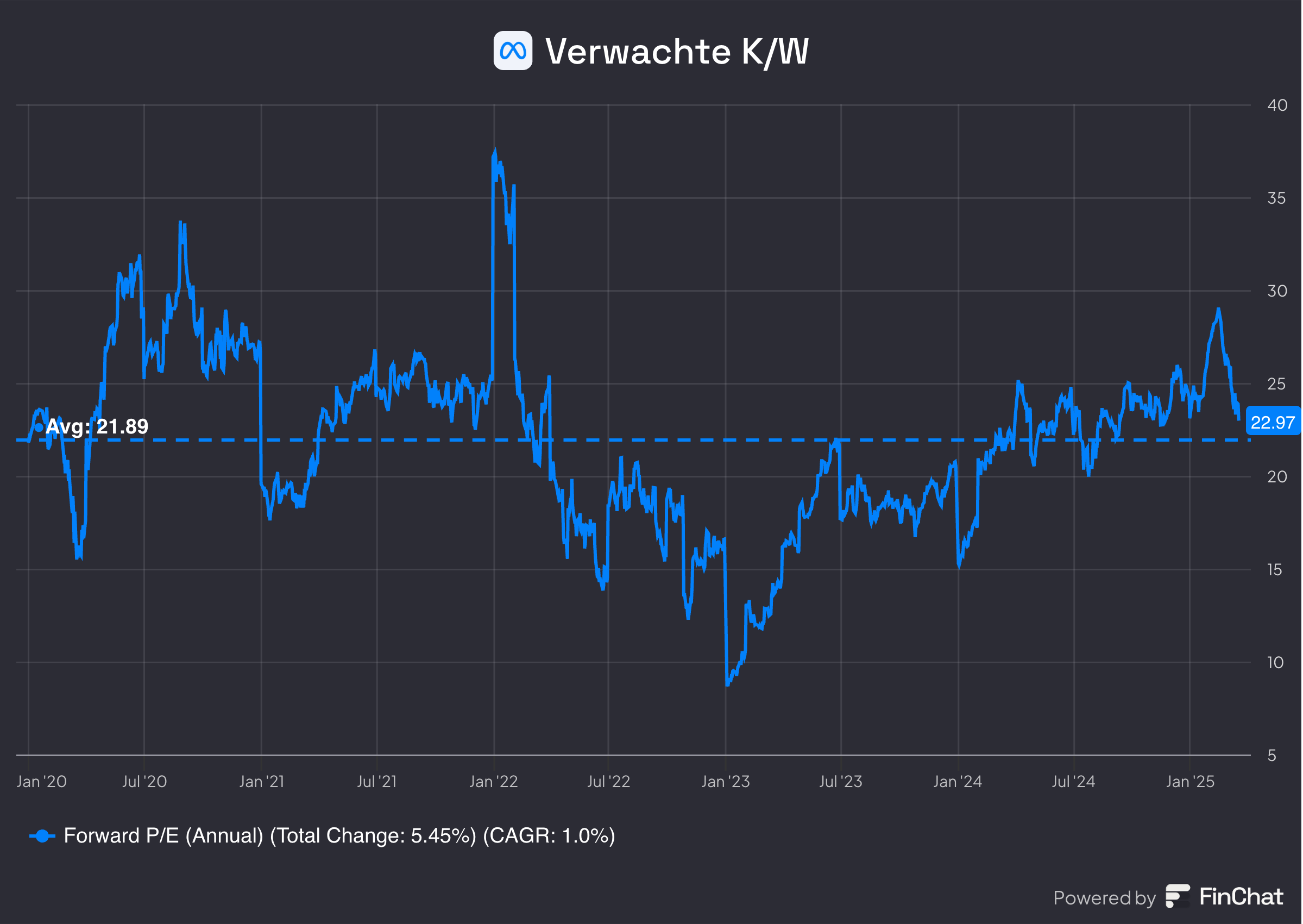

Verwachte K/W

Eerst vergelijken we de huidige Verwachte K/W met het historische gemiddelde over de afgelopen 5 jaar.

Meta noteert aan 23,0x de verwachte winst versus een 5-jaarsgemiddelde van 21,9x.

Het aandeel lijkt correct gewaardeerd op dit moment.

Earnings Growth Model

Het Earnings Growth Model laat zien welk jaarlijks rendement je als belegger kan verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = WPA Groei + Dividendrendement +/- Verandering in Waardering

We gebruiken de volgende assumpties:

WPA Groei = 13% per jaar over de komende 10 jaar

Dividendrendement = 0,3%

De Verwachte K/W daalt van 23,0x tot 20,0x over de komende 10 jaar

Verwacht rendement = 13% + 0,3% - 0.1* ((20,0-23,0)/23,0)) = 12,0%

Op basis van deze berekeningen bedraagt het verwachte rendement 12,0% per jaar.

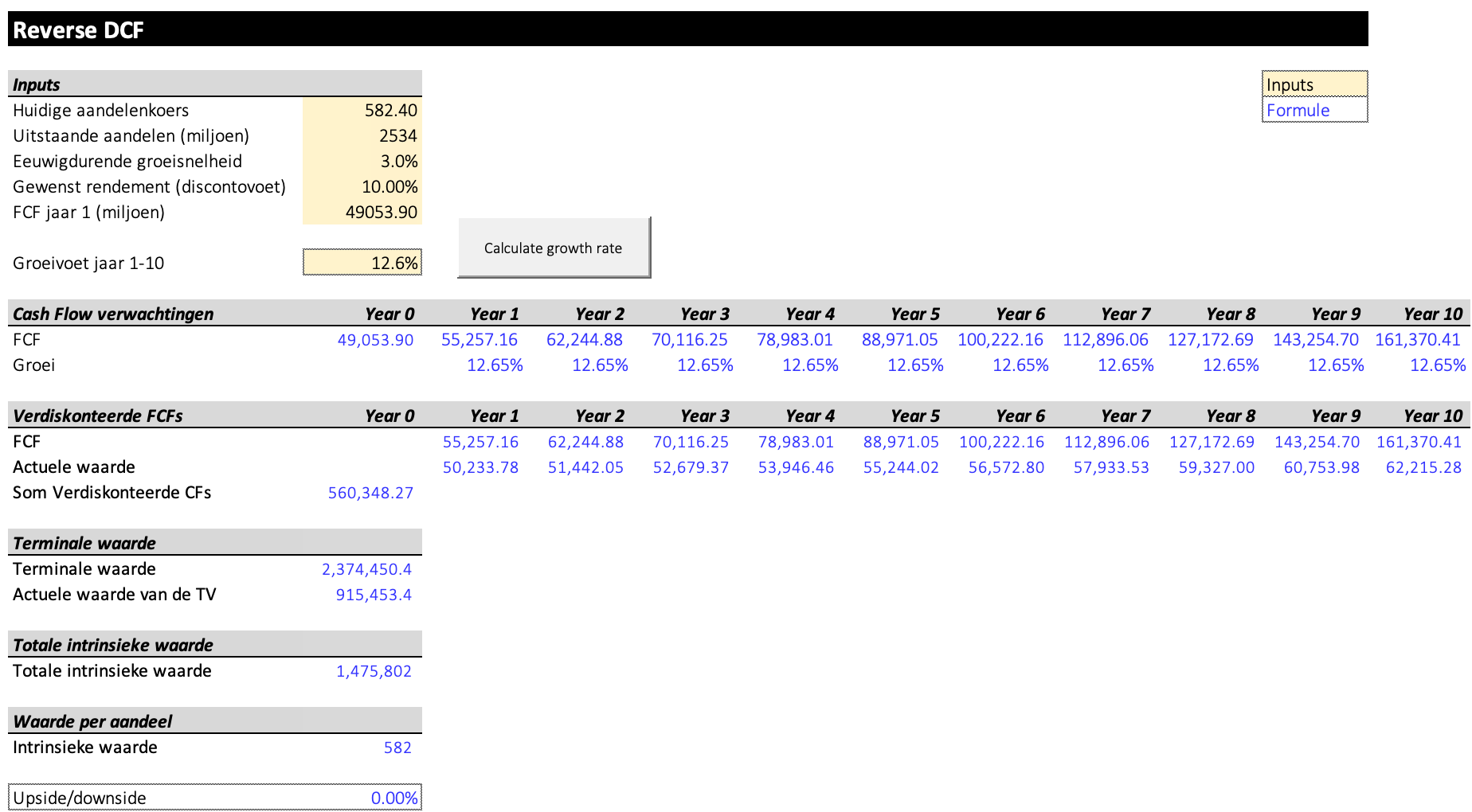

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kan hier meer leren over een omgekeerde DCF: Reverse DCF 101.

De verwachte Free Cash Flow voor 2025 is gelijk aan $43.774,9 miljoen.

We trekken de aandelencompensatie ($16.690,0 miljoen) af en voegen growth-CAPEX ($21.969,0 miljoen) toe om in jaar 1 uit te komen op een FCF van $49.053,9 miljoen.

Onder deze assumpties moet Meta haar FCF jaarlijks met 12,6% laten groeien om jaarlijks 10% rendement voor aandeelhouders te behalen.

Meta:

Verwachte K/W: 23,0x (lager dan 5-jaarsgemiddelde? < 21,9x ❌)

Earnings growth model: 12,0% (groeiverwachting > 10%? ✅)

FCF-groei omgekeerde DCF: 12,6% (Zijn de groeiverwachtingen ingeprijsd in de koers niet te hoog? ❓)

14. Groei intrinsieke waarde

Op de lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in bedrijven die erin geslaagd zijn hun Owner’s Earnings (Intrinsieke waarde) in het verleden tegen aantrekkelijke percentages te laten groeien.

Jaarlijkse Groei Owner’s Earnings = Winstgroei per Aandeel + Dividendrendement

Meta:

Jaarlijkse Groei Owner’s Earnings (5 jaar): 30,3% (Jaarlijkse Groei Owner’s Earnings > 12%? ✅)

Jaarlijkse Groei Owner’s Earnings (10 jaar): 36,3% (Jaarlijkse Groei Owner’s Earnings > 12%? ✅)

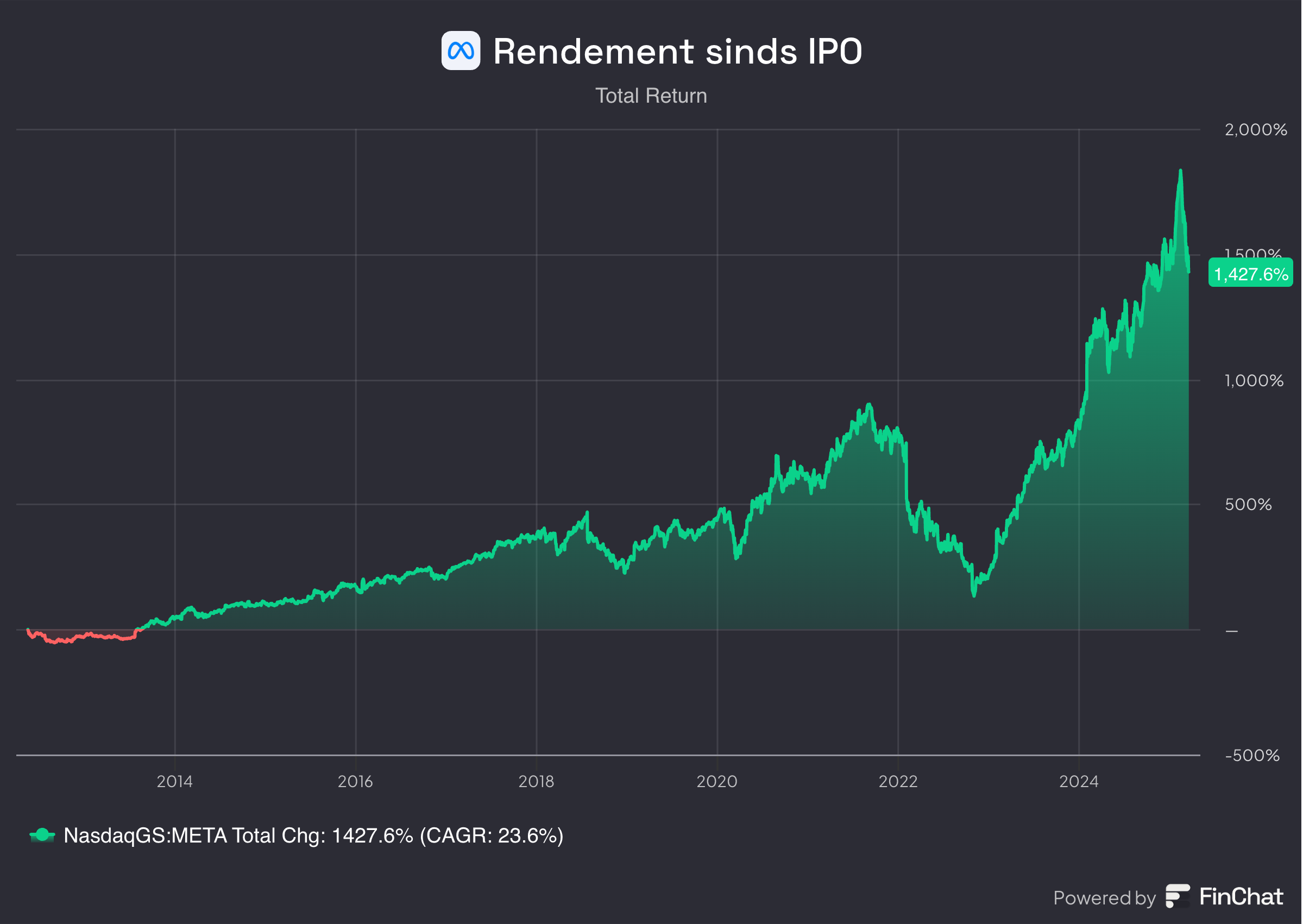

15. Heeft het bedrijf veel aandeelhouderswaarde gecreëerd in het verleden?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijke groeipercentages te behalen.

Idealiter heeft het bedrijf sinds de beursgang meer dan 12% per jaar aan aandeelhouders teruggegeven.

Hier zie je de prestaties van Meta:

YTD: -2,8%

Jaarlijks Rendement afgelopen 5 jaar: 30,7%

Rendement sinds de beursintroductie in 2012: 23,6% (CAGR > 12%? ✅)

Meta heeft in het verleden veel aandeelhouderswaarde gecreëerd.

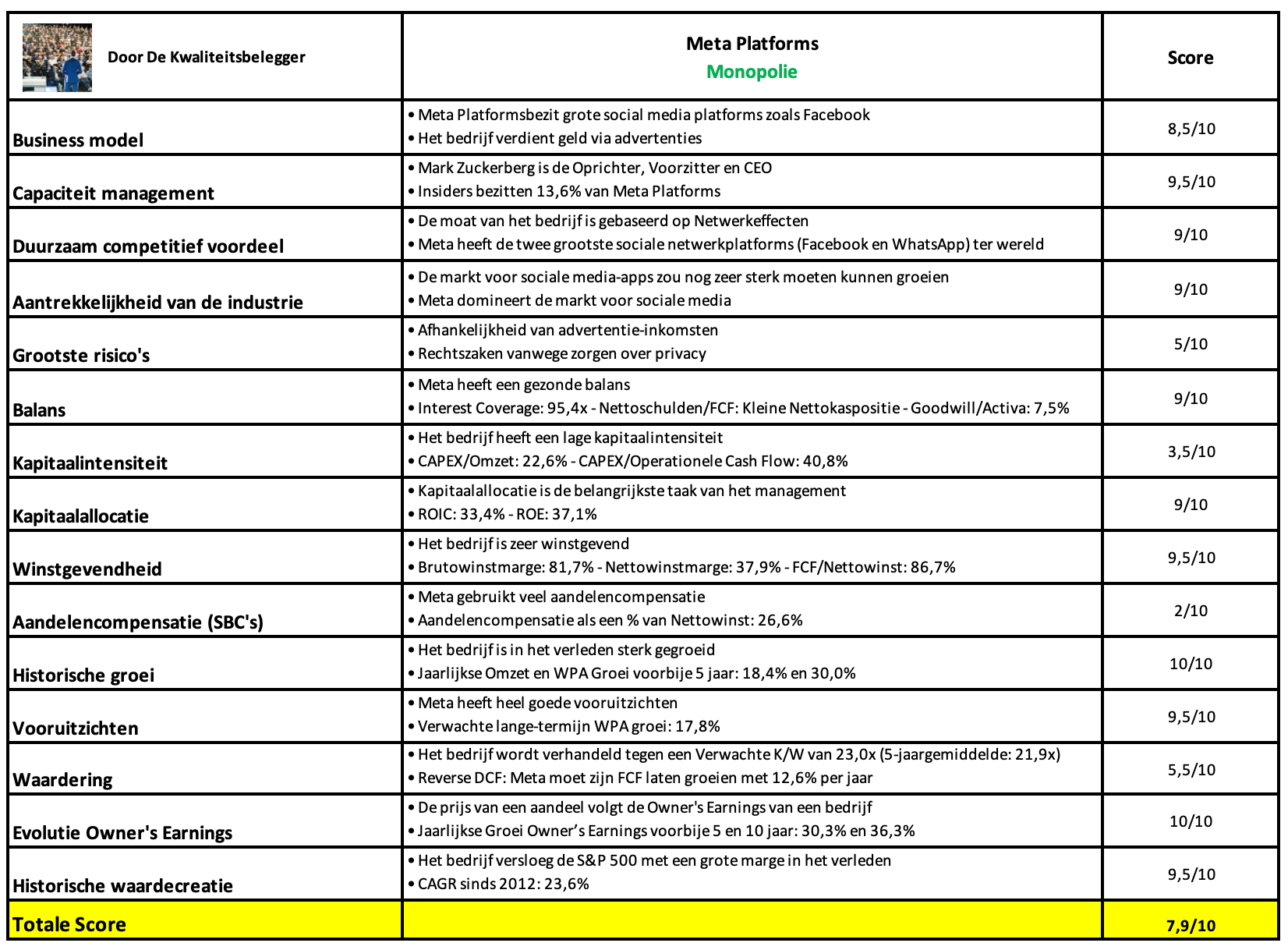

Kwaliteitsscore

Laten we alles samenvatten en Meta een Totale Kwaliteitsscore geven.

Zoals u in de onderstaande tabel kan zien, behaalt Meta een kwaliteitsscore van 7,9/10:

Meta is een geweldig bedrijf maar we zien betere opportuniteiten op de beurs vandaag. Zaterdag kopen we een nieuw aandeel.

Beleggen in de beste bedrijven ter wereld

Pieter en Willem