Mijn holdingfilosofie

Hoe analyseer je holdings

Een van de meest interessante niches op de beurs?

Holdings. Het zijn ETF’s op steroïden.

Laten we eens kijken naar mijn holdingfilosofie.

Wat zijn holdings?

Een holding is een bedrijf dat op zijn beurt andere bedrijven bezit.

Ze verkopen zelf geen producten of bieden geen diensten aan.

Bekende voorbeelden zijn Berkshire Hathaway (van Warren Buffett) of Sofina (van de familie Boël).

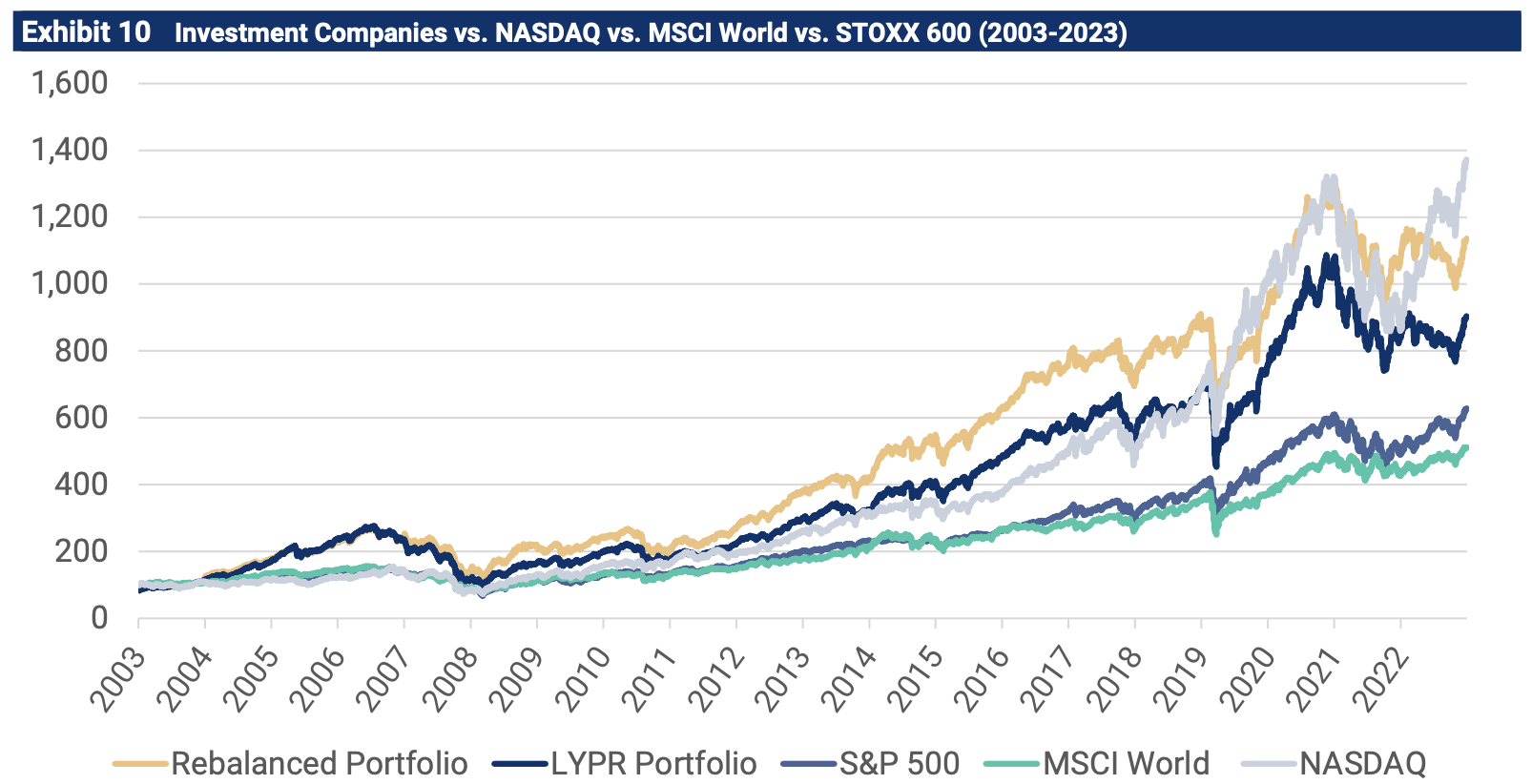

Holdings zijn interessante beleggingen omdat je via één aandeel meteen in meerdere bedrijven tegelijk investeert.

Met een holding ben je dus meteen goed gespreid.

Het is zoals een ETF op steroïden omdat ze het doorgaans beter doen dan de markt in zijn geheel:

Waarom een holdingfilosofie?

We hebben een 15-stappenmethode om de kwaliteit van een bedrijf te beoordelen:

Die werkt meestal uitstekend. Maar niet elk bedrijf is hetzelfde.

Zo kan dit 15-stappenplan niet gebruikt worden voor holdings.

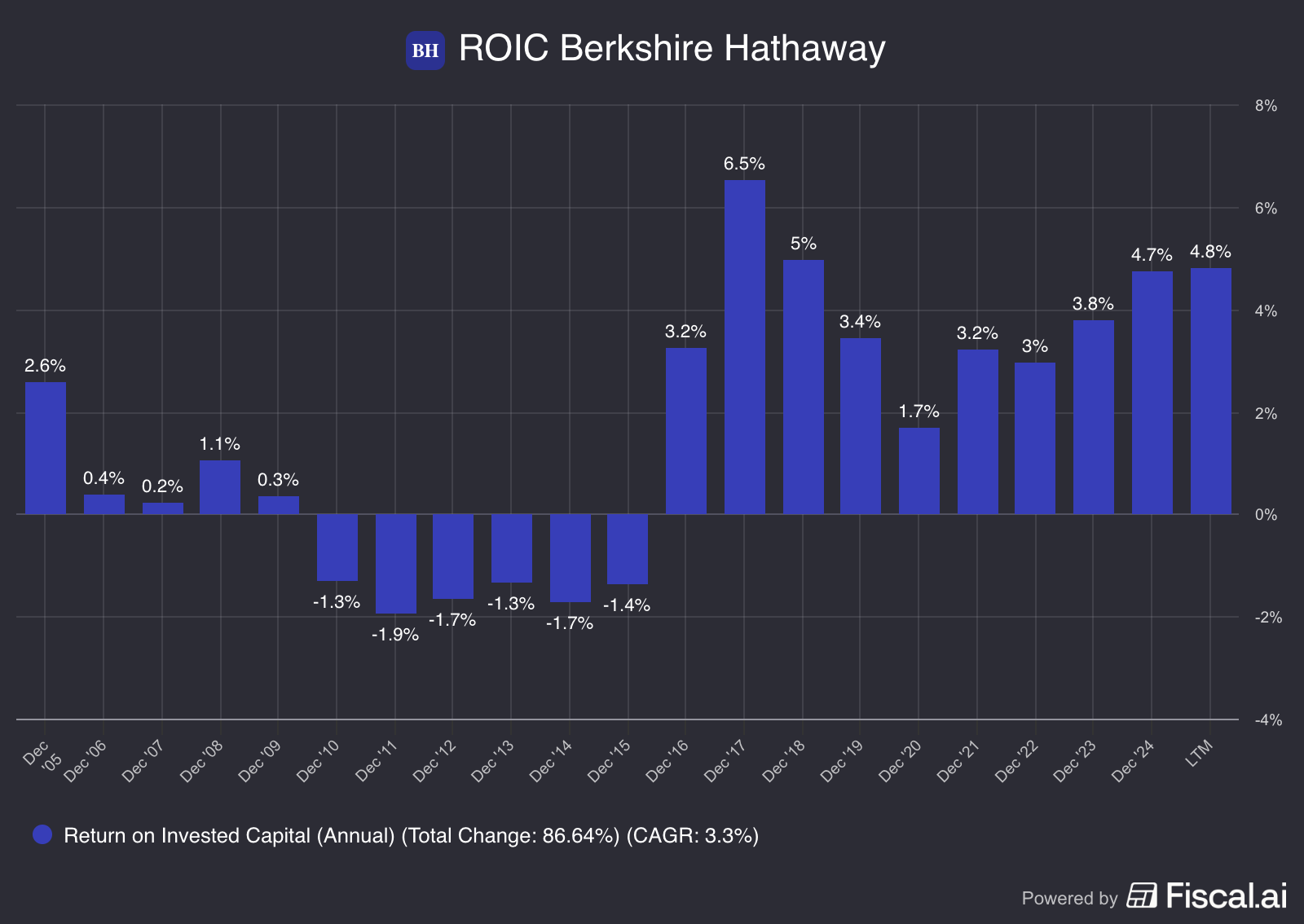

Laten we er even Berkshire Hathaway bijnemen als voorbeeld.

Warren Buffett is de beste belegger ter wereld.

Maar als we naar de ROIC kijken zien we iets geks:

Loyale lezers weten dat we een ROIC van minstens 15% willen.

Berkshire Hathaway voldoet hier met andere woorden niet aan onze criteria.

Maar het is een van de beste bedrijven ter wereld…

… Een holding beoordelen met ons 15-stappenplan is een beetje alsof je Thibaut Courtois beoordeelt op zijn tennisspel.

Het kán wel. Maar of je er wijzer van wordt is iets anders.

Daarom hebben we ons eigen model ontworpen om holdings te beoordelen.

Ons holdingmodel

1. Begrijp ik hoe de holding geld verdient?

De eerste stap blijft altijd dezelfde: Begrijp ik hoe het bedrijf geld verdient?

Bij holdings is dat extra belangrijk. Want het bestaat vaak uit tientallen verschillende bedrijfjes.

Als je dat niet snapt, loop je blind rond in het donker.

Buffett vatte het heel mooi samen:

“Blijf altijd binnen je Circle of Competence.”Met andere woorden: beleg alleen in bedrijven die je écht begrijpt.

Exor als voorbeeld

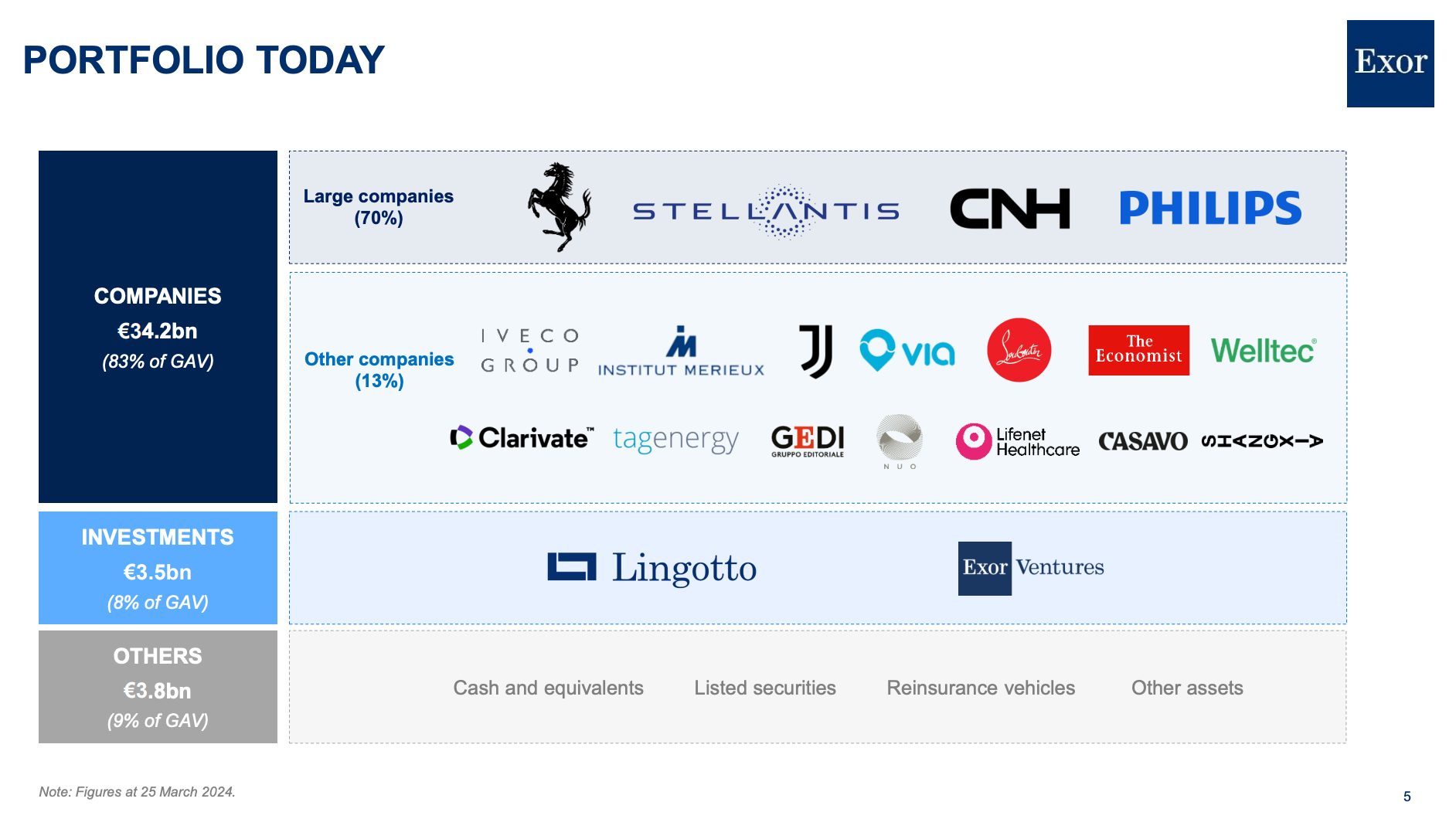

Laten we de holding Exor ($EXO) als voorbeeld nemen.

De portefeuille van Exor bestaat uit drie delen:

Winst uit hun bedrijven (83% van de Portefeuille): Exor is aandeelhouder van grote bedrijven zoals Ferrari, Stellantis (o.a. Peugeot en Fiat), CNH (tractoren) en Philips. Als deze bedrijven winst maken, ontvangt Exor een deel van die winst via dividenden of de waardestijging van de aandelen.

Investeringen (8% van de Portefeuille): Exor belegt ook in Private Equity via investeringsplatforms zoals Lingotto en Exor Ventures. Hier stoppen ze geld in jonge, snelgroeiende bedrijven. Als deze investeringen goed presteren, stijgen ze in waarde.

Andere (9% van de Portefeuille): Daarnaast bestaat hun Portefeuille uit Cash en kortlopende beleggingen en obligaties.

2. Wordt het bedrijf geleid door uitstekende managers?

Uitstekend management is extra belangrijk voor een holding.

De managers gaan namelijk voor jou bepalen in welke bedrijven ze gaan investeren.

Denk aan bloemen kopen voor je Partner.

In plaats van dat zelf te doen, huur je een professional in om de beste bloemen uit te kiezen.

Ga dus ook na of het management een track record heeft in het uitkiezen van de beste bedrijven (ofwel de beste bloemen).

Het beste management denkt op lange termijn. Ze kiezen bloemen uit die niet snel verwelken.

Exor als voorbeeld

Het management van Exor is in handen van de familie Agnelli.

De familie bestuurt Exor via hun investeringsvehikel Giovanni Agnelli B.V.

Ze bezitten maar liefst 55,1% van de aandelen.

John Elkann is de CEO van Exor.

Is hij gelinkt aan de familie Agnelli? Jazeker. Hij is de kleinzoon van Gianni Agnelli.

Hij is de oprichter van Exor en een van de bekendste ondernemers van Italië.

Daarnaast is de familie de eigenaar van voetbalclub Juventus.

3. Heeft de holding een gezonde balans?

Bij holdings is een gezonde balans cruciaal.

Met weinig schulden kunnen deze bedrijven koopjes doen wanneer het bloed door de straten loopt.

Voor de balans van holdings kijken we naar de Loan-to-Value ratio. Dit cijfer geeft aan hoeveel schulden er zijn ten opzichte van de waarde van de Activa:

Loan-to-Value (LTV) = Nettoschulden / Totale waarde van de ActivaHoldings met een Loan-to-Value ratio onder de 20% hebben een gezonde balans.

Exor als voorbeeld

Laten we eens kijken naar de Loan-to-value Ratio van Exor:

Loan-to-Value: 5,5% (Loan-to-Value < 20%? ✅)

Exor heeft een heel gezonde balans.

4% van de Portefeuille bestaat uit cash.

Dit geld kunnen ze gebruiken om bij te kopen wanneer ze aantrekkelijke investeringsopportuniteiten vinden.

4. Groeit de intrinsieke waarde?

De groei van de intrinsieke waarde is de belangrijkste maatstaf om holdings te beoordelen.

De reden?

Op lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Hoe je dit kan meten?

Kijk naar de Net Asset Value (NAV).

De NAV is de waarde van alle bezittingen min de schulden.

Als je een holding vandaag liquideert en alles zou verkopen, dan krijg je ongeveer de NAV.

We willen dus beleggen in holdings die hun Net Asset Value (intrinsieke waarde) in het verleden sterk hebben laten groeien.

Exor als voorbeeld

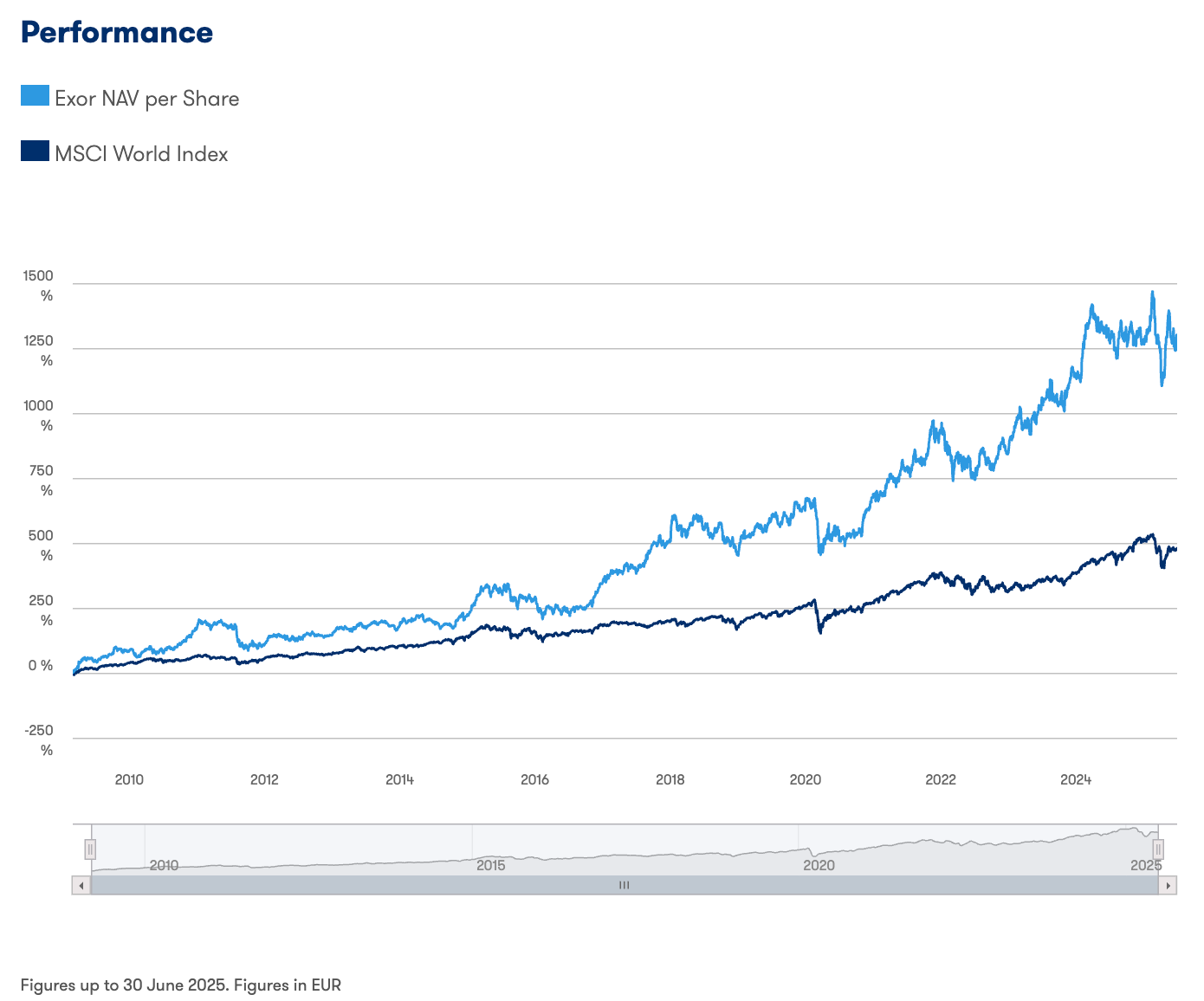

Hier zie je de evolutie van Exor’s intrinsieke waarde:

Jaarlijkse NAV-groei afgelopen 5 jaar: 17,9% (NAV/aandeel > 7%? ✅)

Jaarlijkse NAV-groei afgelopen 10 jaar: 13,0% (NAV/aandeel > 7%? ✅)

Exor heeft een uitstekend track record.

Sinds de beursgang in 2009 heeft de holding het 6% (!) per jaar beter gedaan dan de markt:

5. Is de holding aantrekkelijk gewaardeerd?

De intrinsieke waarde van de holding kennen we al.

Het enige wat er ons nog te doen staat is dat getal vergelijken met de beurskoers.

Stel dat de NAV per aandeel €100 is, maar het aandeel kost €80. Dan koop je voor 80 cent iets dat eigenlijk €1 waard is.

Dat is interessant. Maar zo’n ‘korting’ is vaak normaal.

Beleggers investeren liever rechtstreeks in de bedrijven zelf dan via een ‘tussenlaag’.

Daarom vergelijk je best de korting van vandaag met het historisch gemiddelde.

Heeft het bedrijf een grotere korting ten opzichte van het gemiddelde?

Dan is de holding volgens deze waarderingsmethode ondergewaardeerd.

Exor als voorbeeld

We kijken naar de koers ten opzichte van de intrinsieke waarde (Net Asset Value per aandeel) om Exor te waarderen.

Beurskoers: €74,9

Net Asset Value per aandeel: €180,4

Korting = ((NAV per Aandeel - Beurskoers)/NAV per Aandeel)

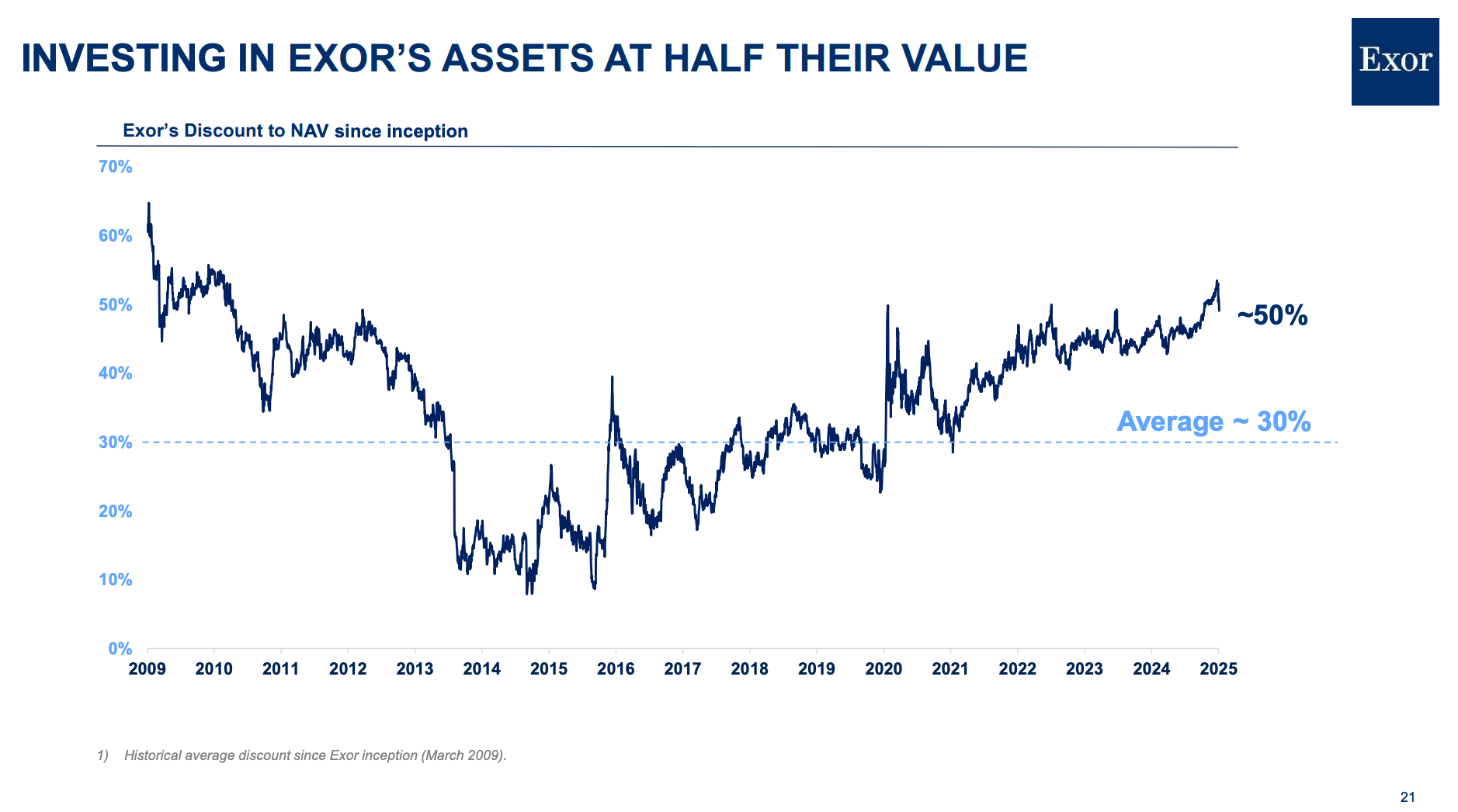

Korting = ((€180,4 - €74,9)/€180,4) = 58,5%Vandaag kan je de holding kopen tegen een korting van 58,5%.

De historisch gemiddelde korting voor Exor sinds de beursgang is 30%.

Dat is potentieel interessant voor beleggers zoals jij en ik.

Waarom is het zo goedkoop? De mindere prestatie van Ferrari (een luxe-aandeel) en omdat het minder goed gaat in de autosector.

39% van Exor’s Portefeuille is belegd in Ferrari. Dat aandeel kreeg een zware klap door lagere groeiverwachtingen

Ook Stellantis (10% van de Portefeuille) heeft het moeilijk door toenemende concurrentie uit China

Conclusie

Exor is aantrekkelijk gewaardeerd. Maar gaan we het kopen? En wat is de conclusie?

Ontdek het als Partner van De Kwaliteitsbelegger.

Beleggen in de beste bedrijven ter wereld

Pieter en Willem

PS Test alles 90 dagen lang risicoloos uit. Ben je niet tevreden? Stuur ons een mail en je krijgt je geld terug.

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen