Reverse DCF Model

Waardering 101

Wat is een aandeel écht waard?

Alle toekomstige cashflows die het bedrijf voor jou als belegger zal genereren in de toekomst, verdisconteert naar vandaag.

In dit artikel leg ik je uit hoe een Reverse DCF precies werkt.

Keep It Simple

Wie écht succesvol wil beleggen, die maakt het zichzelf niet moeilijk.

Als je Excel nodig hebt om te bepalen of een aandeel interessant is... dan is het dat waarschijnlijk niet.

Toch proberen analisten op Wall Street met allerlei modellen de waarde van een bedrijf tot op twee cijfers na de komma te bepalen.

Een beetje gek, toch?

Want die berekeningen zitten vol assumpties. En hoe meer assumpties, hoe groter de kans dat je fout zit.

Niet overtuigd?

Charlie Munger zei ooit:

“De slechtste beleggingsbeslissingen die ik ooit zag, kwamen met de meest gedetailleerde modellen. De hogere wiskunde was een vorm van valse precisie. Dat doen ze op universiteiten om zich bezig te houden." - Charlie Munger.

“Het is beter om ongeveer juist te zijn dan precies verkeerd.” - John Maynard KeynesMaar hoe moet je het dan wél doen?

Draai het om

Een andere wijsheid van Charlie Munger:

"Als je een oplossing wilt vinden voor een complex probleem, moet je het omdraaien. Always invert."Dat is exact wat we doen met een Reverse DCF.

In plaats van de waarde van een aandeel uit te rekenen, kijken we naar wat de markt inprijst.

Welke verwachtingen zijn er ingebouwd in de koers? Zijn die realistisch?

Omgekeerde DCF

Een Reverse DCF is gemakkelijk uit te voeren.

Je hebt slechts drie zaken nodig:

De huidige aandelenkoers

Het aantal uitstaande aandelen

De Free Cash Flow in jaar 1

De volgende template kan je gebruiken om de berekeningen zelf te doen:

Daarnaast zie je ook nog twee extra invoervelden staan.

Een perpetuele groeivoet en een discontovoet.

Klinkt moeilijk? Geen zorgen.

Wij gebruiken steeds dezelfde waarden:

Perpetuele Groeivoet: De verwachte groei vanaf jaar 10

Wij gebruiken hiervoor 3%. Dat is de gemiddelde groei van de wereldeconomie

Discontovoet: Het percentage dat je gebruikt om toekomstige Cash Flows terug te rekenen naar vandaag.

Wij gebruiken hiervoor standaard 10%

Dat is ook het rendement dat ik als belegger ambieer

Een discontovoet van 10% betekent dat je mikt op 10% rendement per jaar

Lijkt dit nogal overweldigend?

Geen paniek.

We nemen je mee door het proces met een eenvoudig voorbeeld.

Omgekeerde DCF Spreadsheet

Om een voorbeeld te bespreken, is het een goed idee om de spreadsheet te downloaden.

Op deze manier kunnen we alles samen doornemen.

Voorbeeld: Microsoft

Laten we nu eens kijken naar een Reverse DCF voor Microsoft.

We hebben daarvoor drie zaken nodig:

De huidige aandelenkoers

Het aantal uitstaande aandelen

De Free Cash Flow van jaar 1

Die aandelenkoers is makkelijk te vinden.

We gaan naar Finchat en zien dat Microsoft noteert aan $375,4 per aandeel.

Nu zoeken we naar hoeveel uitstaande aandelen Microsoft precies heeft.

Ook dat is eenvoudig:

We gaan opnieuw naar Finchat

Zoek naar het bedrijf Microsoft

Klik op het tabblad ‘Financials’

Typ in de zoekbalk: ‘Total Shares Outstanding’

Wanneer je daarop klikt, zie je dat Microsoft 7,4 miljard uitstaande aandelen heeft:

Het laatste puzzelstukje is de Verwachte Free Cash Flow voor het komende jaar.

Hoe vinden we dat?

Ga opnieuw naar Finchat

Zoek naar Microsoft

Klik op het tabblad ‘Estimates’

En klik vervolgens op ‘Free Cash Flow’

De verwachte Free Cash Flow voor Microsoft in 2025 bedraagt $68 miljard.

Maar… we doen nog twee aanpassingen:

Stock-Based Compensation aftrekken

Growth CAPEX er weer bij optellen

Stock-Based Compensation

Aandelencompensatie is een kost voor jou als aandeelhouder.

We trekken dit bedrag af van de Free Cash Flow.

Hoe vind je het?

Ga naar Finchat

Zoek naar Microsoft

Klik op ‘Financials’

Zoek op ‘Stock-Based Compensation’

De Stock-Based Compensation voor Microsoft bedraagt $11 miljard.

Growth CAPEX

We maken een onderscheid tussen:

Maintenance CAPEX: investeringen om bestaande activa te onderhouden

Growth CAPEX: investeringen om te groeien

Wanneer een bedrijf veel investeert in toekomstige groei, is de Growth CAPEX hoog.

Deze investeringen zouden op de lange termijn veel waarde moeten creëren.

Als vuistregel stellen we de Maintenance CAPEX gelijk aan de afschrijvingen (Depreciation & Amortization).

CAPEX = Maintenance CAPEX + Growth CAPEX

Waarbij Maintenance CAPEX = Depreciation & Amortization

Growth CAPEX = Total CAPEX - Depreciation & AmortizationJe kan deze cijfers hier terugvinden:

Ga naar Finchat

Zoek op Microsoft

Klik op ‘Financials’

Zoek in de zoekbalk naar ‘Capital Expenditures’ en ‘Depreciation & Amortization’

Bron: Finchat

De totale CAPEX is $56 miljard en de Afschrijvingen bedragen $19 miljard.

Daarmee berekenen we de Growth CAPEX:

Growth CAPEX = Total CAPEX - Depreciation & Amortization

Growth CAPEX = $56 miljard - $19 miljard = $37 miljardAangepaste Free Cash Flow

Nu kunnen we de Aangepaste Free Cash Flow berekenen:

Aangepaste Free Cash Flow = Free Cash Flow - Aandelencompensatie + Growth CAPEX

Aangepaste Free Cash Flow = $68 miljard - $11 miljard + $37 miljard = $94 miljardWe vullen nu de spreadsheet in:

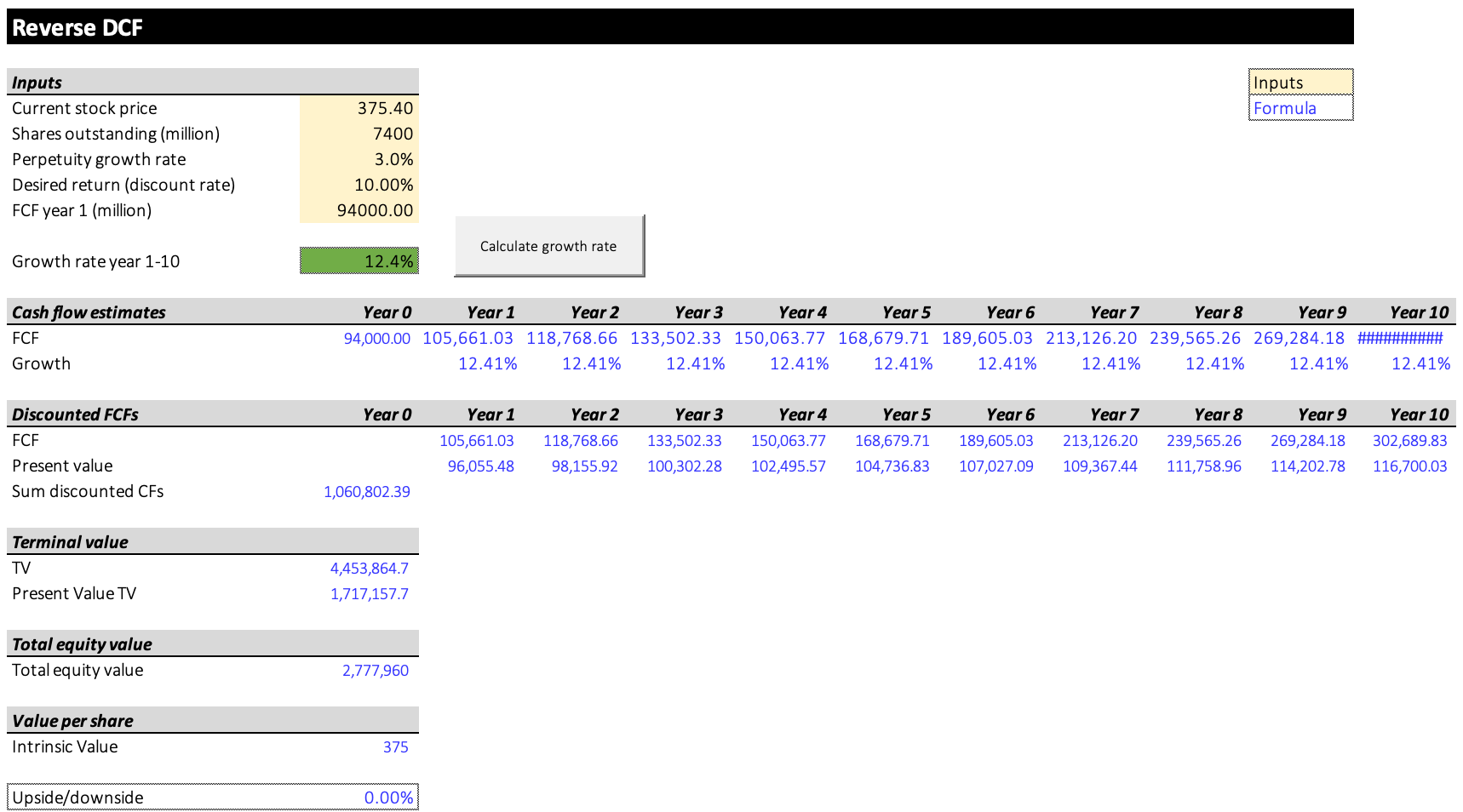

Cel C5 = Stock Price (Aandelenkoers): $375,4

Cel C6 = Shares Outstanding (Totaal Uitstaande Aandelen): 7.400 miljoen

Cel C7 = Perpetuity growth rate (Perpetuele Groeivoet): 3% (we gebruiken steeds 3%)

Cel C8 = Desired Return (Discontovoet): 10% (we willen een rendement van 10% per jaar als belegger)

Cel C9 = FCF Year 1 (Free Cash Flow Jaar 1): $94.000 miljoen

Onze input ziet er zo uit:

Het enige wat we nu nog moeten doen?

Klikken op de knop ‘Calculate Growth Rate’:

Maar wat betekent dit nu concreet?

Kijk even naar het groene getal in cel C11. Dat is het groeipercentage voor de eerste 10 jaar.

Het toont aan hoe snel de Free Cash Flow van Microsoft moet groeien om jou als aandeelhouder een jaarlijks rendement van 10% op te leveren.

Microsoft moet dus zijn Free Cash Flow elk jaar met 12,4% laten toenemen om jou 10% per jaar te bezorgen.

Maar is dat realistisch?

We kijken naar twee zaken:

De historische groei van de Free Cash Flow

De verwachtingen van analisten

Historische Groei Free Cash Flow

Hoe vind je die?

Heel eenvoudig:

Ga naar Finchat

Zoek naar Microsoft

Klik op ‘Financials’

Zoek op ‘Free Cash Flow’ en klik erop

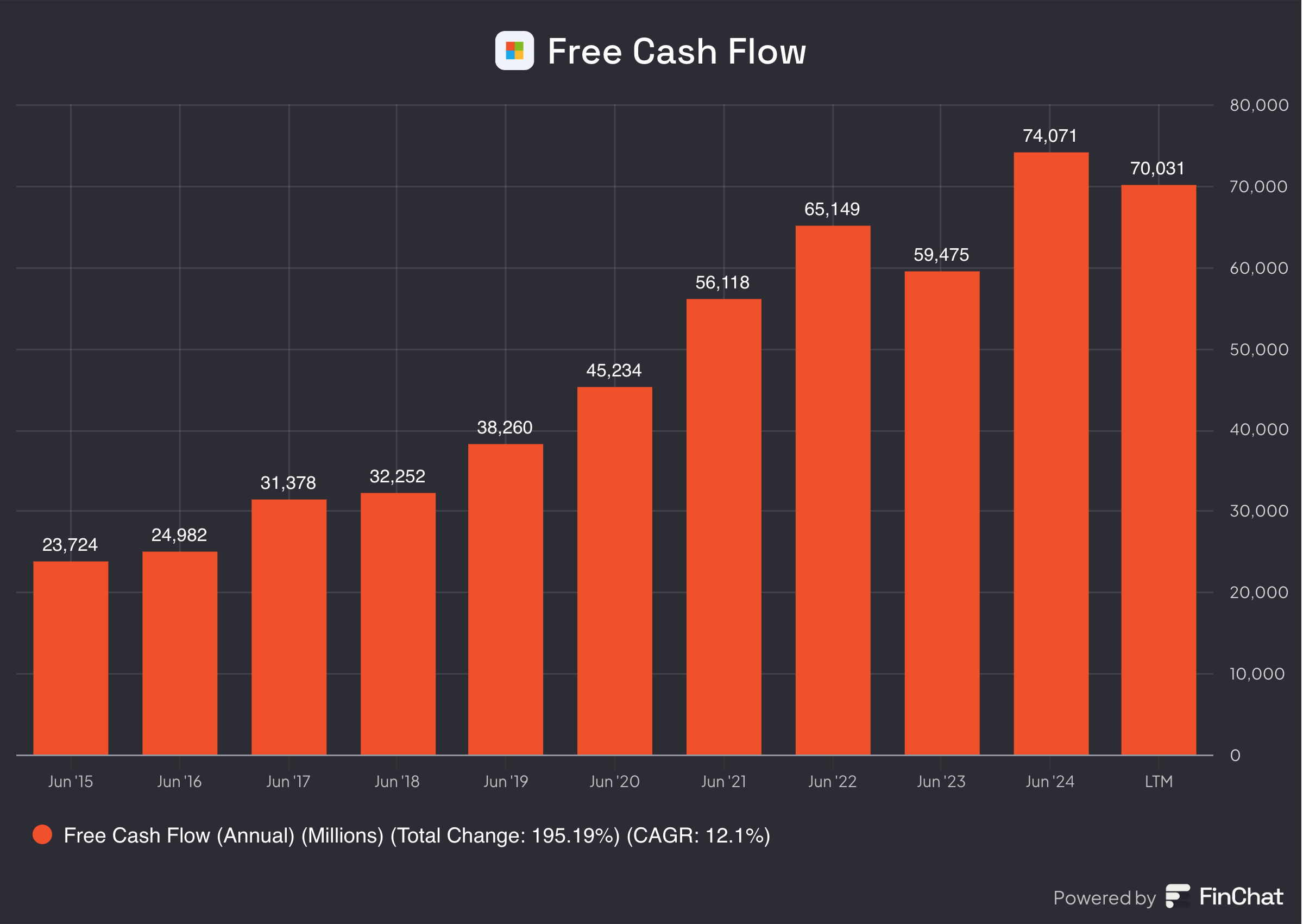

De evolutie van Microsoft’s Free Cash Flow ziet er als volgt uit:

De grafiek toont aan dat Microsoft zijn Free Cash Flow de afgelopen 10 jaar met 12,1% per jaar groeide.

Verwachtingen van analisten

Nu gaan we kijken naar wat analisten denken dat Microsoft de komende jaren gaat doen.

Hoe vind je dat?

Ga naar Finchat

Zoek naar Microsoft

Kijk op het overzicht naar: ‘EPS LT Growth Est.’

Let op: EPS (Winst per Aandeel) is niet hetzelfde als Free Cash Flow.

Maar omdat er geen officiële FCF-ramingen beschikbaar zijn, gebruiken we EPS.

Analisten verwachten dat Microsoft zijn winst met 12,0% per jaar zal laten groeien.

Is Microsoft over- of ondergewaardeerd?

Tijd om de balans op te maken.

Wat verrekent de markt vandaag al in de koers?

Volgens onze Reverse DCF moet Microsoft zijn Free Cash Flow jaarlijks met 12,4% laten groeien…

… om jou als belegger een rendement van 10% per jaar op te leveren.

Maar is dat realistisch?

Historisch groeide de Free Cash Flow met 12,1% per jaar

Analisten verwachten een groei van 12,0% per jaar

Wat betekent dat?

De verwachtingen in de koers liggen in lijn met de historische groei alsook de verwachtingen van analisten.

Microsoft lijkt dus correct gewaardeerd, al zit er geen veiligheidsmarge in de huidige waardering.

Conclusie

Dat was het voor vandaag.

Hier zijn de belangrijkste punten:

Een Reverse DCF is de beste manieren om een bedrijf te waarderen

Je hebt geen complexe formules nodig om te bepalen of een aandeel interessant is

Een Reverse DCF toont hoeveel groei er al in de koers verwerkt zit. Vergelijk die groeivoet met jouw verwachtingen en je weet of het aandeel onder- of overgewaardeerd is

Je kan de template hier downloaden voor je eigen analyses:

Beleggen in de beste bedrijven ter wereld

Pieter en Willem