Ons 15-stappenmodel

Hoe een aandeel analyseren

Weten hoe je een aandeel analyseert, is cruciaal om goede beleggingsbeslissingen te nemen.

De beste beleggers ter wereld werken met een strikt en rationeel kader.

In dit artikel leer je hoe je zelf aandelen kan analyseren.

Ben je klaar?

Dit zijn de vijftien stappen die we gaan gebruiken:

Benieuwd? Laten we er meteen induiken.

We gebruiken Lotus Bakeries als praktijkvoorbeeld.

Dit artikel is een voorproefje van mijn gloednieuw boek ‘De Kwaliteitsbelegger’.

Je kan het boek hier bestellen:

1. Begrijp ik het businessmodel?

Hoe verdient het bedrijf geld? Begrijp ik de producten of diensten die het bedrijf verkoopt? En spreekt het bedrijfsprofiel me aan?

Nee? Dan heeft verder analyseren weinig zin. Het moet eenvoudig zijn. En herkenbaar.

Lotus Bakeries is een koekjesbedrijf opgericht in 1932 door de familie Boone.

Het bedrijf is een specialist in lekkernijen zoals speculoos en wafels.

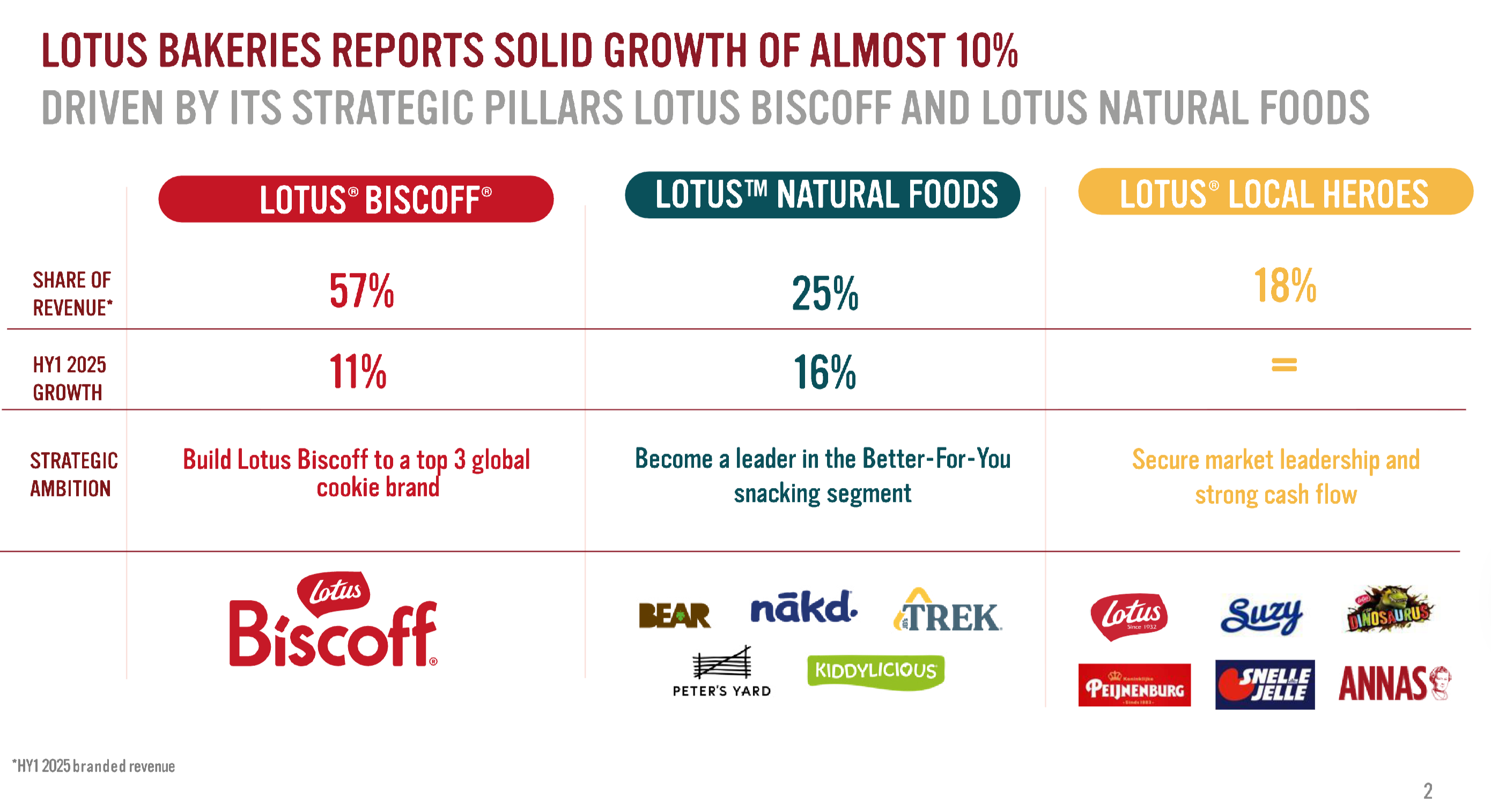

Het koekjesbedrijf is actief in drie segmenten:

Biscoff (57% van de omzet): het speculooskoekje waarmee Lotus het nummer drie koekje van de wereld wil worden.

Natural Foods (25% van de omzet): gezondere snacks zoal nākd, BEAR, TREK en Kiddylicious.

Local Heroes (18% van de omzet): lokale producten zoals Suzy-wafels, Dinosaurus en Frangipane.

De bedrijfsstrategie wordt hier samengevat:

Lotus heeft een heel eenvoudig en aantrekkelijk bedrijfsmodel. Daarom geef ik het aandeel een score van 9 op 10 voor zijn bedrijfsprofiel.2. Is het management capabel?

Je wilt sterke leiders aan het roer.

Idealiter is de oprichter of zijn familie nog steeds actief binnen het bedrijf.

Check ook wat werknemers vinden van hun werkgever. Op websites zoals Glassdoor krijg je vaak een eerlijk beeld.

Lotus Bakeries is een familiebedrijf.

Het bedrijf werd in 1932 opgericht door Jan Boone Sr. en vandaag is zijn achterkleinzoon met gelijknamige naam (Jan Boone) de CEO van het koekjesimperium.

De familie heeft nog steeds 50% van de aandelen in handen.

Het is fijn om te zien dat Lotus Bakeries als een puur Belgisch familiebedrijf aanzien kan worden.

Lotus Bakeries krijgt een score van 9,5 op 10 voor zijn management.3. Heeft het bedrijf een duurzaam concurrentievoordeel?

Een moat. Het competitieve voordeel. Daar draait het om. Het bewijs daarvan? Hoge en stabiele brutomarges. Een hoge en stabiele ROIC.

Lotus Bakeries geniet van een zeer sterke merknaam.

Zeker in België is Lotus populair.

Denk maar eens voor jezelf na: heb je ook al iemand het woord ‘speculoos’ horen vervangen door ‘Lotus’? Dit geeft mooi aan hoe sterk de merknaam is geworden. Daarnaast smaakt hun speculoos anders dan andere koekjes.

Dit is heel belangrijk voor de koekjesmarkt, waar producten vaak op elkaar lijken.

Lotus Bakeries geniet ook van prijszettingsmacht.

Klanten zijn bereid om meer te betalen voor een koekje van Lotus in vergelijking met andere merken.

Bedrijven met een duurzaam concurrentievoordeel worden vaak gekenmerkt door een hoge brutomarge en ROIC:

Brutomarge: 39,0% (Brutomarge > 40%? ✔️)

Return On Invested Capital (ROIC): 16,0% (ROIC > 15%? ✔️)

In een ideale wereld zouden we graag willen dat de brutomarge van Lotus Bakeries iets hoger ligt, maar toch denk ik dat Lotus Bakeries een competitief voordeel heeft. Daarom geven we het bedrijf een score van 8,5 op 10.

4. Is het bedrijf actief in een aantrekkelijke sector?

Je wilt liefst investeren in een sector met weinig concurrentie en hoge toetredingsdrempels.

Hoe minder concurrentie, hoe beter. Buffett zei ooit:

‘Als ik geen monopolie kan kopen, koop ik een duopolie. En anders een oligopolie.’

(Een monopolie is een marktvorm waarin één bedrijf alle macht heeft over de verkoop van een product of dienst, terwijl een oligopolie een markt is waarin een klein aantal bedrijven samen het grootste deel van de markt beheerst.)Lotus Bakeries is actief in een groeiende eindmarkt. Volgens Spherical Insights zal de globale koekjesmarkt met 6,9% per jaar groeien tot 53 miljard dollar in 2033.

Dit zijn enkele belangrijke concurrenten van Lotus:

Mondelez maakt snacks die mensen over de hele wereld graag eten. Ze zijn bekend van merken als Oreo, Milka en Lu, die zorgen voor een lekker tussendoortje op elk moment van de dag.

Nestlé maakt allerlei voedingsproducten, van chocolade en koffie tot babyvoeding. Wereldberoemd door merken als KitKat en Nescafé.

Kellogg’s maakt ontbijtgranen die al tientallen jaren op miljoenen ontbijttafels staan. Bekend om Corn Flakes en Frosties, voor wie de dag graag zoet begint.

Chips Ahoy maakt chocolate chip cookies die populair zijn bij mensen die van traditionele chocoladekoekjes houden.

Het mooie aan Lotus is dat ze in staat zijn om jaar na jaar marktaandeel te winnen. De afgelopen jaren kon Lotus Bakeries beduidend harder groeien dan de eindmarkt in zijn geheel. Dat is heel leuk, maar het is ook belangrijk om op te merken dat de markt uiterst competitief is.

De eindmarkt van Lotus Bakeries is aantrekkelijk, maar ook heel competitief. Daarom krijgt de koekjesbakker een score van 6 op 10 voor deze parameter.

5. Wat zijn de belangrijkste risico’s voor het bedrijf?

Disruptie is de grootste vijand van elke kwaliteitsbelegger. Als je investeert in een kwaliteitsaandeel dat zijn moat verliest, zul je slechte resultaten boeken. Daarom wil je de risico’s scherp in beeld brengen.

De grootste risico’s voor Lotus Bakeries:

Gezondheidstrend: speculoos bevat veel suiker. Lotus moet voldoende innoveren om zijn belangrijkste koekje gezonder te maken.

Veel concurrentie: je hebt niet veel geld nodig om een koekje te maken.

Grondstofprijzen: de prijzen van ingrediënten zoals bloem, suiker en noten kunnen flink schommelen.

Logistieke uitdagingen: het bedrijf opereert wereldwijd. Het moet zijn ingewikkelde logistieke operaties kunnen managen en betaalbaar houden.

Copycats: er zijn ook andere speculaasjes (dit is geen schrijffout, enkel Lotus Bakeries gebruikt ‘speculoos’ in plaats van ‘speculaas’) in de supermarkt. Als Lotus zijn prijs te fel verhoogt, schakelen consumenten over naar goedkopere alternatieven.

Hoge waardering (zie later).

Lotus Bakeries krijgt een score van 5 op 10 voor zijn voornaamste risico’s.6. Heeft het bedrijf een gezonde balans?

Je wilt investeren in financieel sterke bedrijven. Een gezonde balans geeft flexibiliteit en maakt het mogelijk om kansen te grijpen. We bepalen de gezondheid van de balans op basis van drie ratio’s zoals je al hebt geleerd.

De situatie van Lotus Bakeries ziet er vandaag als volgt uit:

Interest Coverage: 49,6x (Interest Coverage > 15x? ✔️)

Netto schulden/FCF: 2,8x (Netto schulden/FCF < 4x? ✔️)

Goodwill/activa: 16,1% (Goodwill/activa niet te groot? < 20% ✔️)

Lotus Bakeries heeft een gezonde balans. Daarom krijgen ze hier een score van 9 op 10.7. Hoeveel kapitaal heeft het bedrijf nodig om te opereren?

Zoals we al vaker zeiden: de beste bedrijven hebben niet veel kapitaal nodig om te kunnen draaien. Bekijk daarom altijd de kapitaalintensiteit van een bedrijf als je het aandeel analyseert.

Check de verhouding tussen CAPEX en omzet, en tussen CAPEX en operationele kasstroom. De richtlijnen zijn duidelijk: een CAPEX/omzet onder de 5% en een CAPEX/operationele kasstroom lager dan 25% (en liefst zelfs onder de 20%). Er wordt ook een onderscheid gemaakt tussen onderhouds-CAPEX en groei-CAPEX.

Voor Lotus Bakeries:

CAPEX/omzet: 9,7% (CAPEX/omzet < 5%? ✔️)

CAPEX/operationele cash flow: 65,1% (CAPEX/operating CF? < 25% ✔️)

Oei, dat ziet er minder goed uit. We zouden graag lagere kapitaaluitgaven zien. Maar wanneer het bedrijf nog zwaar investeert in toekomstige groei, is een hoge kapitaalintensiteit geen slechte zaak.

Er moet een onderscheid worden gemaakt tussen:

Onderhouds-CAPEX: investeringen om de huidige operaties draaiende te houden.

Groei-CAPEX: investeringen in toekomstige groei.

Lotus gebruikte in 2024 slechts 15 miljoen euro voor onderhoud.

Wanneer we alleen Lotus’ onderhouds-CAPEX in overweging nemen, krijgen we het volgende:

CAPEX/omzet: 1,3% (CAPEX/omzet < 5%? ✔️)

CAPEX/operationele cash flow: 7,8% (CAPEX/operating CF? < 25% ✔️)

Deze cijfers zien er al een pak beter uit. Lotus Bakeries krijgt een score van 8 op 10 voor zijn kapitaalintensiteit.8. Is het bedrijf goed in kapitaalallocatie?

Het management moet weten waar het zijn geld in steekt. Idealiter investeert het bedrijf zijn vrije kasstroom zelf aan een hoog rendement. Je wilt bedrijven met een ROIC boven de 15%.

Lotus Bakeries:

Return On Equity: 21,9% (ROE > 15%? ✔️)

Return On Invested Capital (ROIC): 16,0% (ROIC > 15%? ✔️)

Lotus is een goede kapitaalallocator. Ze krijgen een score van 8 op 10 van ons.9. Hoe winstgevend is het bedrijf?

Hoe hoger de winstgevendheid, hoe beter. Hiervoor kijk je naar de marges, naar brutomarge en nettowinstmarge. Dat zijn twee van de beste maatstaven voor winstgevendheid.

Hier zie je de winstgevendheid van Lotus Bakeries:

Brutomarge: 39,0% (Brutomarge > 40%? ✔️)

Nettowinstmarge: 12,4%(Nettowinstmarge > 10%? ✔️)

Een brutomarge van bijna 40% en een nettowinstmarge van meer dan 10% is goed voor een koekjesfabrikant. De score op de winstgevendheid? 8 op 10.10. Gebruikt het bedrijf veel aandelenvergoedingen (Stock-Based Compensation)?

Stock-Based Compensation (SBC) is een kost voor de aandeelhouders. We zijn geen fan van bedrijven die bestaande aandeelhouders verwateren door veel aandelenopties uit te keren aan het management en andere werknemers.

Lotus Bakeries:

Aandelencompensatie als percentage van de Nettowinst: 0,6% (SBCs/nettowinst < 10%? ✔️)

Gemiddelde Aandelencompensatie als % van de Nettowinst in de afgelopen 5 jaar: 0,5% (SBCs/nettowinst < 10%? ✔️)

Het is fijn dat Lotus bestaande aandeelhouders niet veel verwatert door nieuwe aandelen uit te geven. De score op deze parameter bedraagt 9,5 op 10.

11. Is het bedrijf in het verleden sterk gegroeid?

De beste bedrijven zijn actief in een groeiende eindmarkt. Kijk naar de historische groei:

Jaarlijkse omzetgroei de afgelopen 5 en 10 jaar > 7%

Jaarlijkse winstgroei de afgelopen 5 en 10 jaar > 9%

Lotus Bakeries:

Omzetgroei afgelopen 5 jaar (CAGR): 15,1% (Omzetgroei > 5%? ✔️)

Omzetgroei afgelopen 10 jaar (CAGR): 13,1% (Omzetgroei > 5%? ✔️)

Winstgroei Per Aandeel afgelopen 5 jaar (CAGR): 15,6% (WPA-groei > 7%? ✔️)

Winstgroei Per Aandeel afgelopen 10 jaar (CAGR): 14,0% (WPA-groei > 7%? ✔️)

Dit zijn fantastische groeicijfers. De score? 9 op 10.12. Ziet de toekomst er rooskleurig uit?

De toekomst is belangrijker dan het verleden. Op lange termijn volgen aandelenkoersen de onderliggende groei van het bedrijf. We zoeken bedrijven die meeliften op seculaire trends of aantrekkelijke groeimarkten. Dat maakt het makkelijker om zelf ook duurzaam te groeien.

Lotus Bakeries:

Verwachte Omzetgroei komende 2 jaar (CAGR): 10,1% (Omzetgroei > 5%? ✔️)

Verwachte WPA-groei komende 2 jaar (CAGR): 9,3% (WPA-groei> 7%? ✔️)

Lotus zal de komende jaren aantrekkelijk blijven groeien. Daarom krijgt het een hoge score van 8,5 op 10.13. Is het aandeel correct gewaardeerd?

We zoeken naar geweldige bedrijven aan een eerlijke prijs. Niet te duur kopen blijft essentieel. De beste manier is een Reverse Discounted Cash Flow-model, waar we het op p. 171 nog over zullen hebben bij de waardering. Voor nu houden we het eenvoudig. Vergelijk de huidige koers-winstverhouding met het gemiddelde van de afgelopen 5 jaar.

Lotus Bakeries noteert vandaag aan een toekomstige koers-winstverhouding (op basis van de winst van de komende twaalf maanden) van 35,1x versus een tienjarig gemiddelde van 35,0x.

Hoewel deze waardering min of meer in lijn ligt met het historische gemiddelde, is deze nog wel pittig. Daarom krijgt het bedrijf een score van 3 op 10.14. Owner’s earnings

Op lange termijn volgen aandelenkoersen de zogeheten owner’s earnings. Je kunt deze eenvoudig berekenen:

Owner’s earnings = WPA-groei + dividendrendementWe willen bedrijven die hun owner’s earnings laten groeien met minstens 12% per jaar.

Lotus Bakeries:

CAGR owner’s earnings (5 jaar): 16,5% (CAGR owner’s earnings > 12%? ✔️)

CAGR owner’s earnings (10 jaar): 14,9% (CAGR owner’s earnings > 12%? ✔️)

Lotus Bakeries krijgt een score van 8,5 op 10 voor zijn owner’s earnings.

15. Waardecreatie

Als kwaliteitsbelegger wil je niet inzetten op the next big thing.

Op lange termijn willen we bedrijven die bewezen hebben waarde te creëren.

We zoeken bedrijven die in het verleden hun beurskoers met minstens 12% per jaar konden doen aandikken.

Sinds 1992 steeg het aandeel met maar liefst 22.078,6% of gemiddeld 17,3% per jaar (inclusief dividenden).

Dit is een fantastisch resultaat.

We hebben hier duidelijk te maken met een compounder.

Hiervoor krijgt het aandeel 10 op 10.Totale kwaliteitsscore

Nu we door de vijftien puntjes zijn gelopen, kunnen we het aandeel een totale kwaliteitsscore geven.

Deze score wordt berekend door de som te nemen van alle vijftien puntjes en dit vervolgens te delen door vijftien.

Hier is een leidraad voor de kwaliteitsscores:

Minder dan 5: het aandeel is absoluut te vermijden

5-8: dit is geen kwaliteitsaandeel

> 8: een kwaliteitsaandeel dat we zouden willen kopen tegen de juiste prijs

Lotus Bakeries krijgt een totale kwaliteitsscore van 8 op 10.

Dat is zeker een mooie score.

Het aandeel kan dus als kwaliteitsaandeel aanzien worden. Het enige wat we minder leuk vinden aan het bedrijf? De hoge waardering.

Het aandeel krijgt maar een score van 3 op 10 op zijn waardering.

We kunnen hieruit concluderen dat Lotus Bakeries een mooi kwaliteitsaandeel is dat we nu nog niet willen kopen, maar wel wanneer de waardering naar beneden zou komen.

De Kwaliteitsbelegger

Dit artikel is een voorproefje uit mijn gloednieuwe boek De Kwaliteitsbelegger.

Als je het boek bestelt ontvang je niet enkel het boek, maar ook volgende voordelen:

📚 Fysiek boek: De Kwaliteitsbelegger

📘 E-boek: Het Beste van Compounding Quality

💼 E-boek: Warren Buffett

📊 Cursus ETF Beleggen.

🔥 3 voorbeeldportefeuilles vol kwaliteitsaandelen

👀 Toegang tot mijn volledige watchlist met 150 topbedrijven

🔍 Een exclusieve inkijk in mijn persoonlijke portefeuille

🧠 8 uitgebreide bedrijfsanalyses

✨ En nog véél meer waardevolle content!

Beleggen in de beste bedrijven ter wereld

Pieter

PS De beste belegging is er altijd eentje in jezelf. Bestel jouw boek hier.

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen