🛒 Ons boodschappenlijstje (Deel 2)

Aandelen waar we geïnteresseerd zijn

Dag Partner 👋

De afgelopen weken heb je een unieke inkijk in onze portefeuille gekregen.

Voor het geval je het gemist hebt:

Voor elk bedrijf in onze portefeuille weet je hoe overtuigd we zijn.

Charlie Munger zei altijd dat het grote geld niet zit in het kopen en verkopen, maar in het wachten.

Geduld wordt beloond op de beurs.

Maar wachten levert alleen iets op als je precies weet waar je op wacht.

Op dinsdag lieten we je Deel I van ons Boodschappenlijstje zien.

De geweldige bedrijven die we graag zouden kopen tegen de juiste prijs.

Vandaag duiken we in deel twee.

Ons boodschappenlijstje (Deel 2)

Fairfax Financial Holdings ($FFH)

Hoe verdient het bedrijf geld?

Fairfax Financial Holdings is een Canadese holding.

Het is een Canadees bedrijf met een groep wereldwijde verzekerings- en herverzekeringsactiviteiten.

Het int premies vooraf en belegt de “float” voordat schadeclaims worden uitbetaald.

CEO Prem Watsa wordt weleens de Canadese Warren Buffett genoemd. Hij is zeer goed in het aantrekkelijk aan het werk zetten van de float.

Het doel van het bedrijf is om de boekwaarde op lange termijn gemiddeld met 15% per jaar te laten groeien.

Lees: een verdubbeling elke 5 jaar!

Waarom is het een interessant bedrijf?

De man die in één klap €3 miljard verdiende: Prem Watsa, de CEO van Fairfax, voorspelde de financiële crisis van 2008 eerder dan bijna iedereen. Hij runt het bedrijf alsof het zijn persoonlijke investeringsfonds is: met sterke overtuiging en zonder aandacht voor kortetermijngeruis.

Twee manieren om tegelijk geld te verdienen: Fairfax verdient aan verzekeringspremies én aan zijn beleggingen. Wanneer beide motoren tegelijk draaien, kunnen de rendementen heel krachtig zijn.

Groei in markten die veel concurrenten negeren: Ongeveer 25% van Fairfax’ activiteiten komt uit snelgroeiende markten buiten Noord-Amerika (zoals India). Dat is een groeimotor die veel verzekeraars niet hebben.

Een geweldig bedrijf voor een lage prijs: Fairfax heeft de boekwaarde meer dan tien jaar lang met gemiddeld 12% per jaar laten groeien. Het aandeel noteert aan slechts 8 keer de winst. Je betaalt weinig voor iets dat al jarenlang levert.

De CEO heeft zichzelf al 25 jaar geen opslag gegeven: Watsa houdt zijn salaris sinds 2000 op 600.000 CAD. Hij doet het niet voor het loon. Hij bezit zelf veel aandelen. Zijn belangen en die van jou liggen volledig op één lijn.

Aan welke prijs zijn we geïnteresseerd?

Fairfax is een fantastisch bedrijf.

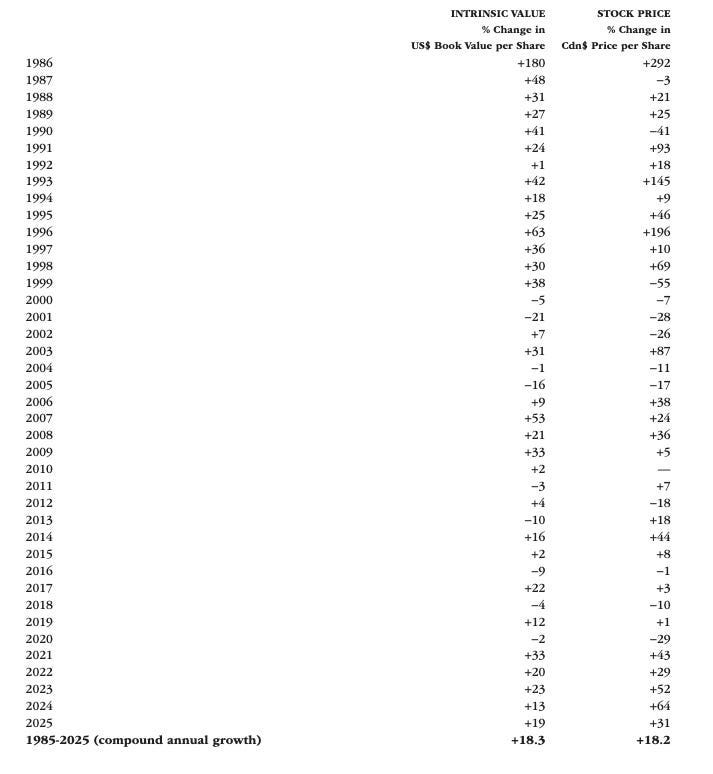

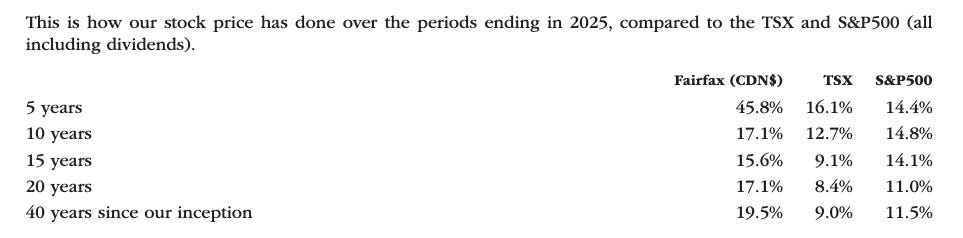

Kijk maar hoe de intrinsieke waarde door de jaren heen is gegroeid (de aandelenkoers volgde).

Het bedrijf deed het véél beter dan de markt de afgelopen jaren:

In het algemeen is het best moeilijk om Fairfax Holdings te waarderen.

Je moet een inschatting maken van de intrinsieke waarde.

Ik zou geïnteresseerd zijn in Fairfax aan 1,2 keer de boekwaarde.

Dat komt neer op een aandelenprijs van 1.777,5 CAD (huidige koers: 2.472 CAD).

Fortinet ($FTNT)

Hoe verdient het bedrijf geld?

Fortinet is een cybersecuritybedrijf.

Ze verkopen netwerkbeveiligingshardware (zoals firewalls) als instapproduct.

Maar het meeste geld verdienen ze aan de terugkerende inkomsten via software-abonnementen en ondersteuningscontracten.

Fortinet heeft een sterk verticaal geïntegreerd model. Hierdoor genieten ze van heel wat schaalvoordelen.

Waarom is het een interessant bedrijf?

Meer nood aan cybersecurity: Hackers worden elk jaar slimmer. Boetes worden hoger. De producten van Fortinet zijn geen “nice-to-have” meer maar een must-have.

Als je eenmaal klant bent, vertrek je niet snel: Overschakelen betekent je team opnieuw trainen, systemen vervangen en jezelf tijdens die overgang kwetsbaar maken voor aanvallen. Daarom blijven klanten loyaal aan Fortinet.

Hoe meer klanten, hoe beter het product wordt: Fortinet verzamelt live data van meer dan 800.000 klanten. Meer data betekent snellere detectie. Snellere detectie trekt weer meer klanten aan. Het vliegwiel blijft draaien.

Twee nieuwe groeimotoren komen net op gang: SASE en SecOps zijn nu goed voor 38% van de omzet en groeien met 40% per jaar. Ze worden bijna zonder extra kosten verkocht aan bestaande klanten.

Het bedrijf wordt elk jaar winstgevender: Meer software, minder hardware. De operationele marge stijgt naar verwachting van 30% vandaag naar 36% in 2030.

Aan welke prijs zijn we geïnteresseerd?

Fortinet noteert momenteel aan een forward PE van 29,2x.

Stock-based compensation is gelijk aan 15% van de nettowinst.

Als we daarvoor corrigeren, komt de aangepaste forward PE uit op 33,6x.

We zouden Fortinet graag bezitten aan 25x de aangepaste forward PE.

Dit betekent dat we geïnteresseerd zijn bij een koers van $65,7 (huidige koers: $85.1).

Heico ($HEI)

Hoe verdient het bedrijf geld?

Heico produceert door de goedgekeurde vliegtuigonderdelen. En ze doen dat tegen veel lagere prijzen dan andere fabrikanten.

Dat bespaart luchtvaartmaatschappijen en MRO‑bedrijven heel wat kosten.

Daarnaast heeft Heico een reparatie- en revisiedivisie.

Ze groeien gestaag door gerichte overnames van nichebedrijven in de luchtvaartsector.

Waarom is het een interessant bedrijf?

Ze verkopen exact dezelfde vliegtuigonderdelen voor 30–40% minder: Luchtvaartmaatschappijen moeten hun vliegtuigen sowieso onderhouden. Heico biedt deze onderdelen veel goedkoper dan concurrenten aan.

In deze sector binnenkomen is bijna onmogelijk: Je hebt jaren aan regelgeving, miljoenen aan R&D en honderden gecertificeerde onderdelen nodig om überhaupt een alternatief te zijn. Heico heeft dat allemaal al. Nieuwe spelers beginnen vanaf nul.

Als Heico eenmaal binnen is, stapt niemand nog over: Luchtvaartmaatschappijen kunnen geen risico nemen met ongeteste onderdelen. Heico heeft een 30‑jarige staat van dienst zonder één enkel defect tijdens een vlucht. Die reputatie is goud waard en bijna niet te kopiëren.

Defensie is een tweede, volledig aparte business: Heico‑onderdelen zitten in richtsystemen, satellieten en geleidingssystemen van raketten. Als je zo diep in kritieke defensietechnologie zit, word je niet zomaar vervangen door een goedkopere optie.

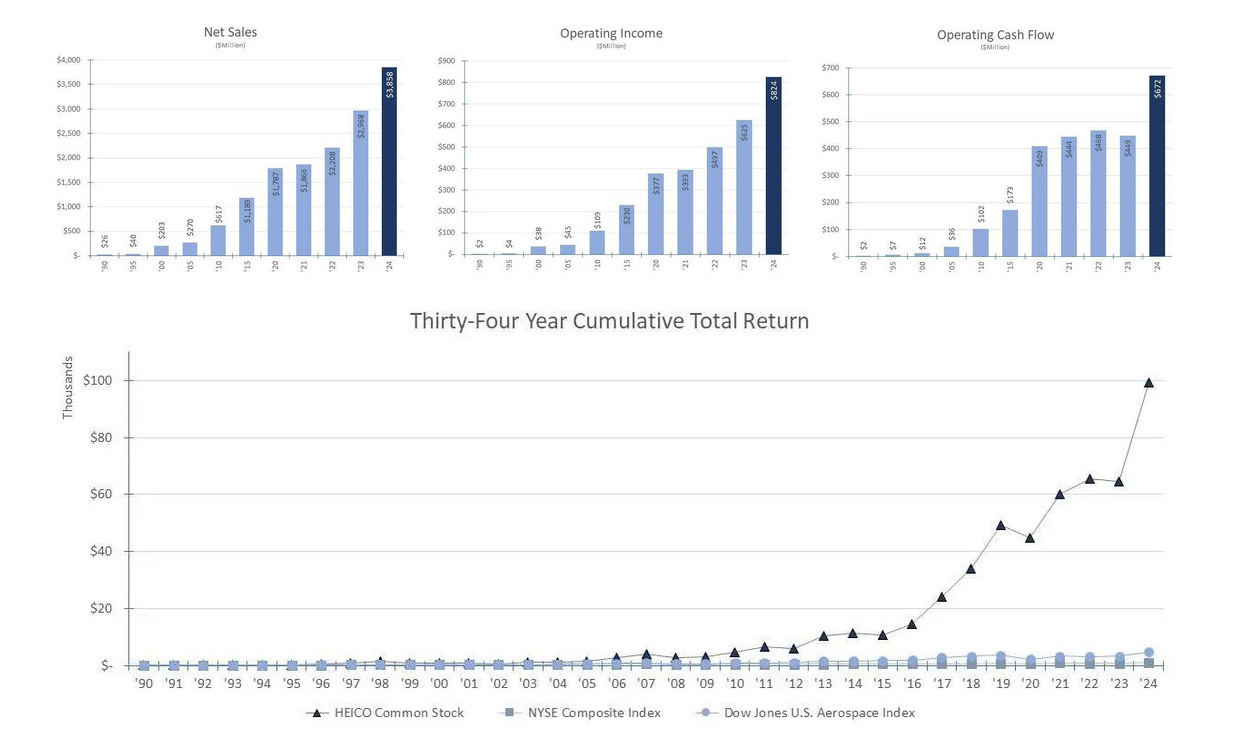

De cijfers blijven verbeteren: De omzet groeide met 14% en de operationele winst met 15% in het laatste kwartaal. Oudere vliegtuigen vliegen meer dan ooit, en originele fabrikanten blijven hun prijzen verhogen, wat Heico’s korting elk jaar aantrekkelijker maakt.

Aan welke prijs zijn we geïnteresseerd?

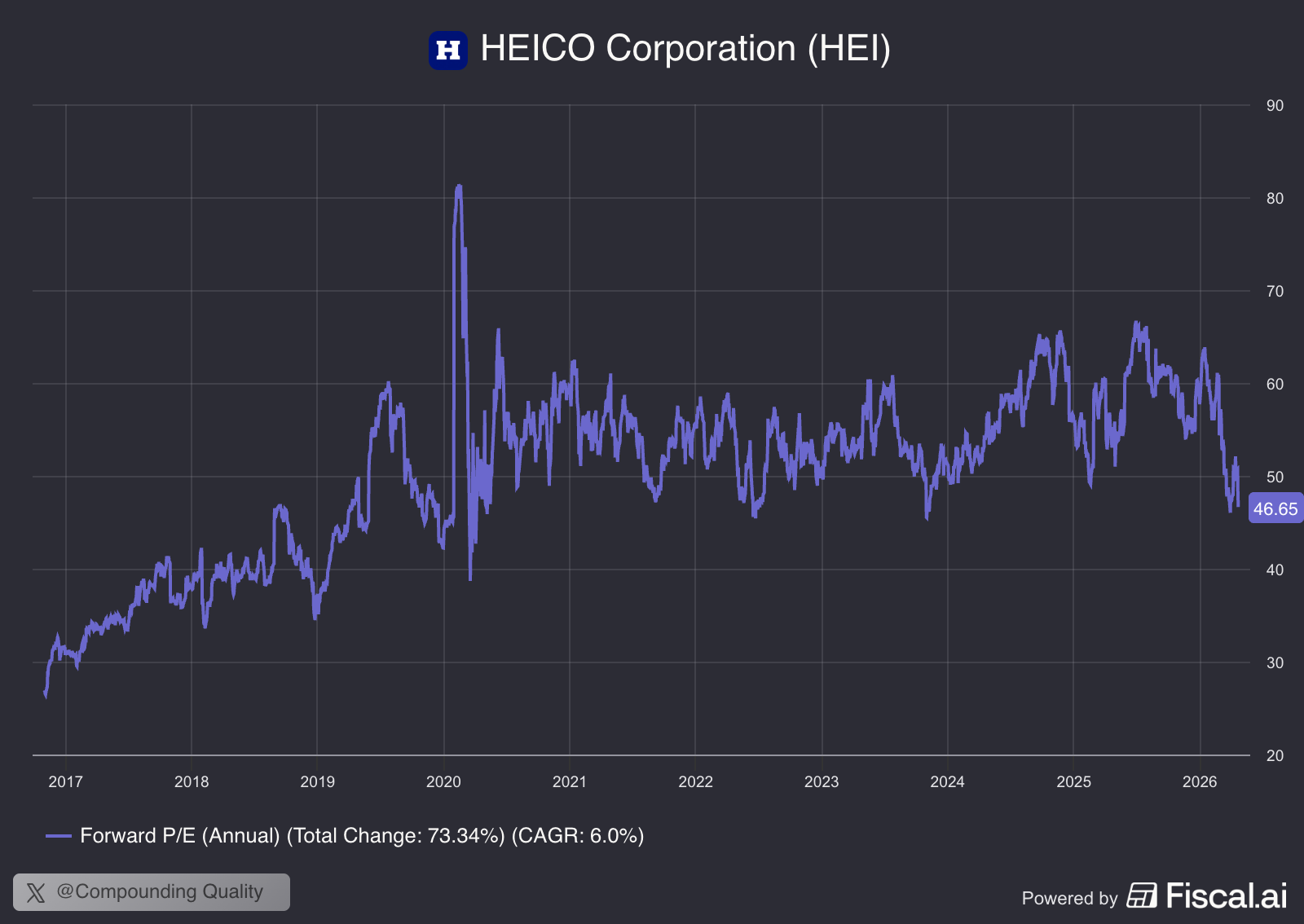

Heico is een fantastisch bedrijf dat altijd duur is geweest.

Het noteert momenteel aan een forward PE van 46,7x.

Ik zou voor Heico maar 30x de winst willen betalen.

Dat betekent dat we interesse hebben aan een prijs van $178 (huidige koers: $270).

Hermès (RMS)

Hoe verdient het bedrijf geld?

Hermès verkoopt iconische luxegoederen,. Denk aan de Birkin‑ en Kelly‑tassen.

Ze verkopen hun producten aan zeer hoge prijzen en houden de voorraad bewust beperkt.

Hermès werkt met verticale integratie en ambachtelijk vakmanschap. Dat houdt de kwaliteit en de marges uitzonderlijk hoog. Hun wachtlijstmodel maakt schaarste een marketinginstrument.

Waarom is het een interessant bedrijf?

De wachtlijst is het product: Je kan niet zomaar een Birkin‑tas kopen. De schaarste is de strategie, en die werkt beter dan alles in de retail.

Luxeproducten: Een tas die je voor €6.500 koopt, wordt voor €35.000 geveild. Dat is geen handtas meer. Dat is pure luxe.

De oprichtersfamilie heeft nog steeds de controle: Ze bezit 67% van het bedrijf en 78% van de stemrechten. Ze denken in decennia, niet in kwartalen.

Terwijl luxe het moeilijk heeft, blijft Hermès groeien: De omzet van Hermès is de afgelopen 10 jaar met 12,7% per jaar gestegen.

De moat is uniek in de luxesector: Ze hebben 300 winkels wereldwijd. Geen enkel ander luxemerk heeft zoveel controle over zijn eigen producten als Hermès.

Aan welke prijs zijn we geïnteresseerd?

De koers van Hermès is onlangs fors gedaald. Het aandeel daalde met 33% het afgelopen jaar.

Daardoor kwam de waardering ook naar beneden:

Zoals je ziet, noteert het aandeel nu aan één van de goedkoopste waarderingsniveaus van de afgelopen 10 jaar.

Maar een forward PE van 36,4x blijft nog altijd duur.

Ik zou Hermès graag bezitten aan een FWD PE van 30,0x.

Dat komt neer op een aandelenprijs van €1.364 (huidige koers: €1.676).

De top 3

De top 3 bedrijven uit dit lijstje zijn enkel beschikbaar voor Partners van De Kwaliteitsbelegger.

Benieuwd welke? Ontdek in deze video hoe we jou verder kunnen helpen:

Beleggen in de beste bedrijven ter wereld

Pieter

PS Dankzij de niet-tevreden, geld-teruggarantie kan je De Kwaliteitsbelegger risicoloos uittesten. Hoe? Bekijk deze video.

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen