🛒 Ons boodschappenlijstje (Deel 3)

Wat je moet weten

Dag Partner 👋

De afgelopen weken heb je een unieke inkijk in onze portefeuille gekregen.

Voor het geval je het gemist hebt:

Interesse in een abonnement? Je hebt absoluut niets te verliezen.

Er is een geld-terug-garantie van 90 dagen.

Als je niet tevreden bent, krijg elke euro terug.

Laten we vandaag in deel III van ons boodschappenlijstje duiken.

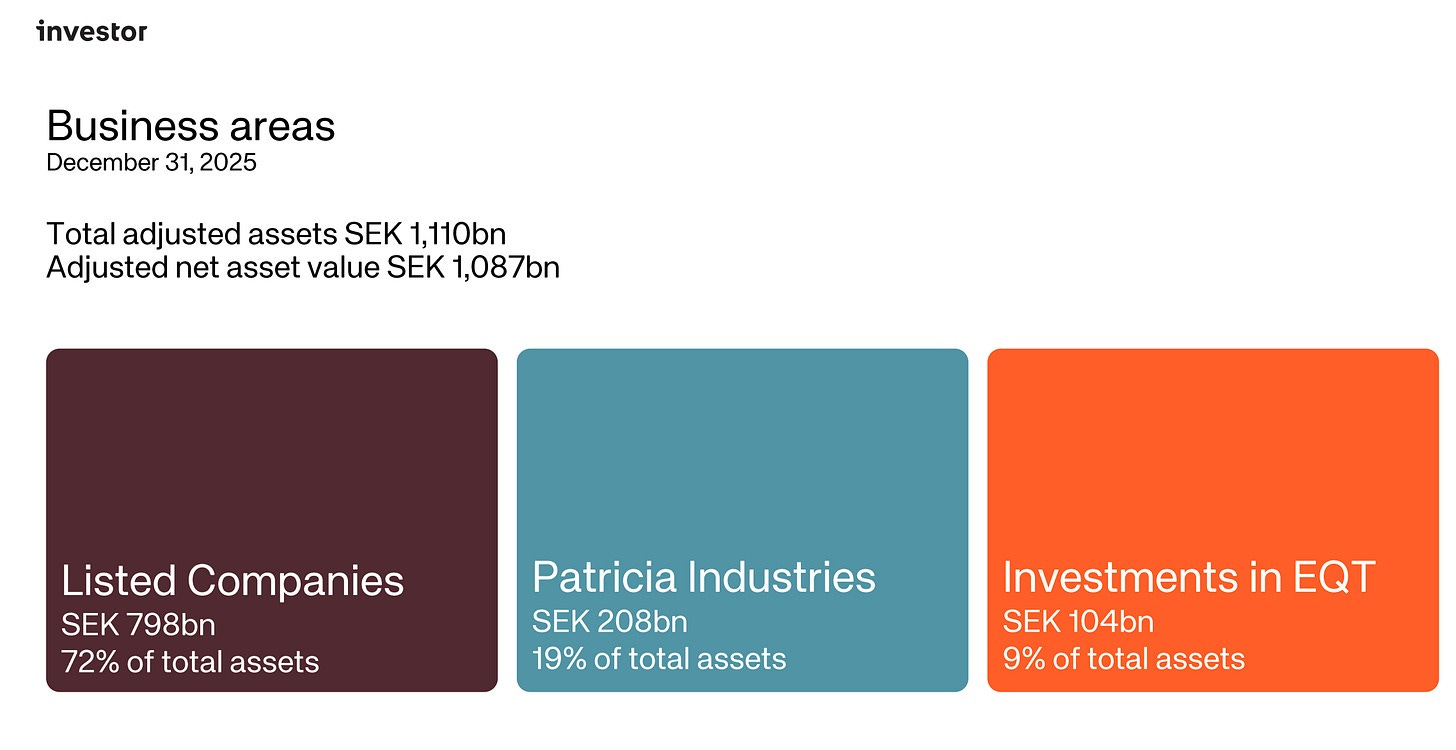

Investor AB ($INVE-B)

Hoe verdient het bedrijf geld?

Investor AB is het beursgenoteerde holding van de familie Wallenberg.

Het combineert twee interessante dingen:

Het is een holding, een type bedrijf dat vaak goedkoper noteert dan de waarde van de bedrijven die het bezit.

Het is een familiebedrijf, waardoor de belangen van de eigenaars en jou op eenzelfde lijn liggen

Investor AB bezit grote belangen in Zweedse industriële toppers zoals Atlas Copco, ABB en AstraZeneca.

Waarom is het een interessant bedrijf?

Investor AB geeft je in één aandeel toegang tot het beste van Europa: Je koopt meteen een zorgvuldig samengestelde groep topbedrijven zoals AstraZeneca (medicijnen), Atlas Copco (industriële tools) en ABB (robotica).

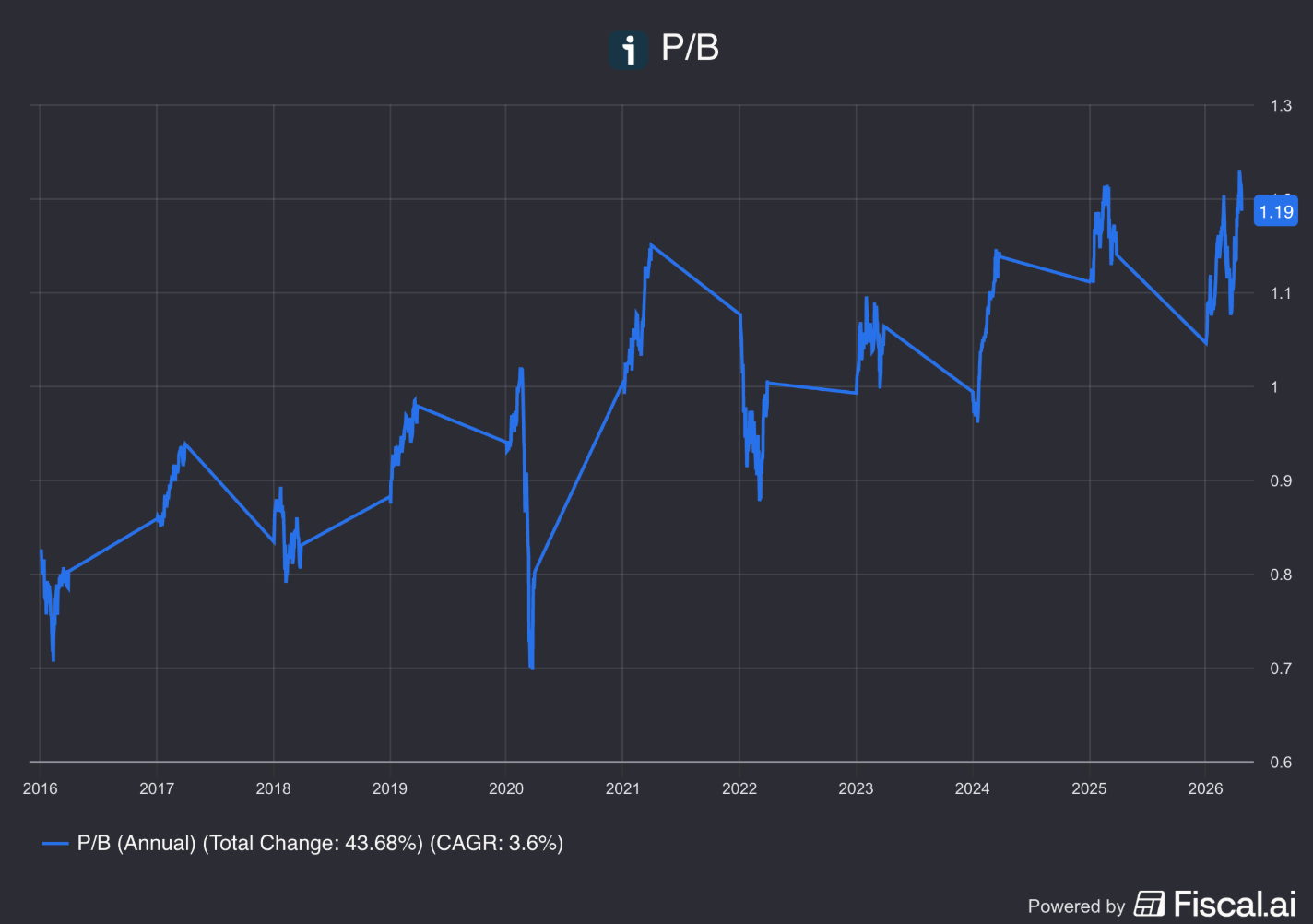

Het aandeel is fair geprijsd: Het aandeel noteert rond zijn intrinsieke waarde

De waardering ligt onder de intrinsieke waarde: Het is opnieuw rond 1,1 keer de boekwaarde en minder dan 7 keer de winst. Dat blijft een forse korting. De portefeuille groeide in 2024 met 20%, wat dubbel zo snel was als de rest van de markt.

De prestaties zijn indrukwekkend: De winst is de afgelopen tien jaar met bijna 25% per jaar gegroeid. Het aandeel is in vijf jaar bijna verdubbeld. Bovendien keren ze een groeiend dividend uit dat nog nooit is verlaagd.

De balans is sterk: Het bedrijf heeft weinig schulden. Daardoor zijn ze niet alleen stabiel tijdens een beursdaling, maar hebben ze ook de middelen om juist dan nieuwe bedrijven te kopen.

De belangrijkste risico’s komen van de markt zelf: Ongeveer 70% van de portefeuille bestaat uit beursgenoteerde aandelen. Als de wereldwijde markten dalen, daalt de waarde van Investor AB mee. Het is een sterke langetermijninvestering, maar je moet rekening houden met schommelingen.

Aan welke prijs zijn we geïnteresseerd?

Zoals bij veel holdings noteert Investor AB vaak met een korting ten opzichte van zijn intrinsieke waarde.

Ik vind het aandeel interessant worden bij een koers‑boekwaarderatio van 0,9x.

Dat komt neer op een koers van ongeveer 281 SEK (huidige koers: 372 SEK).

KKR ($KKR)

Hoe verdient het bedrijf geld?

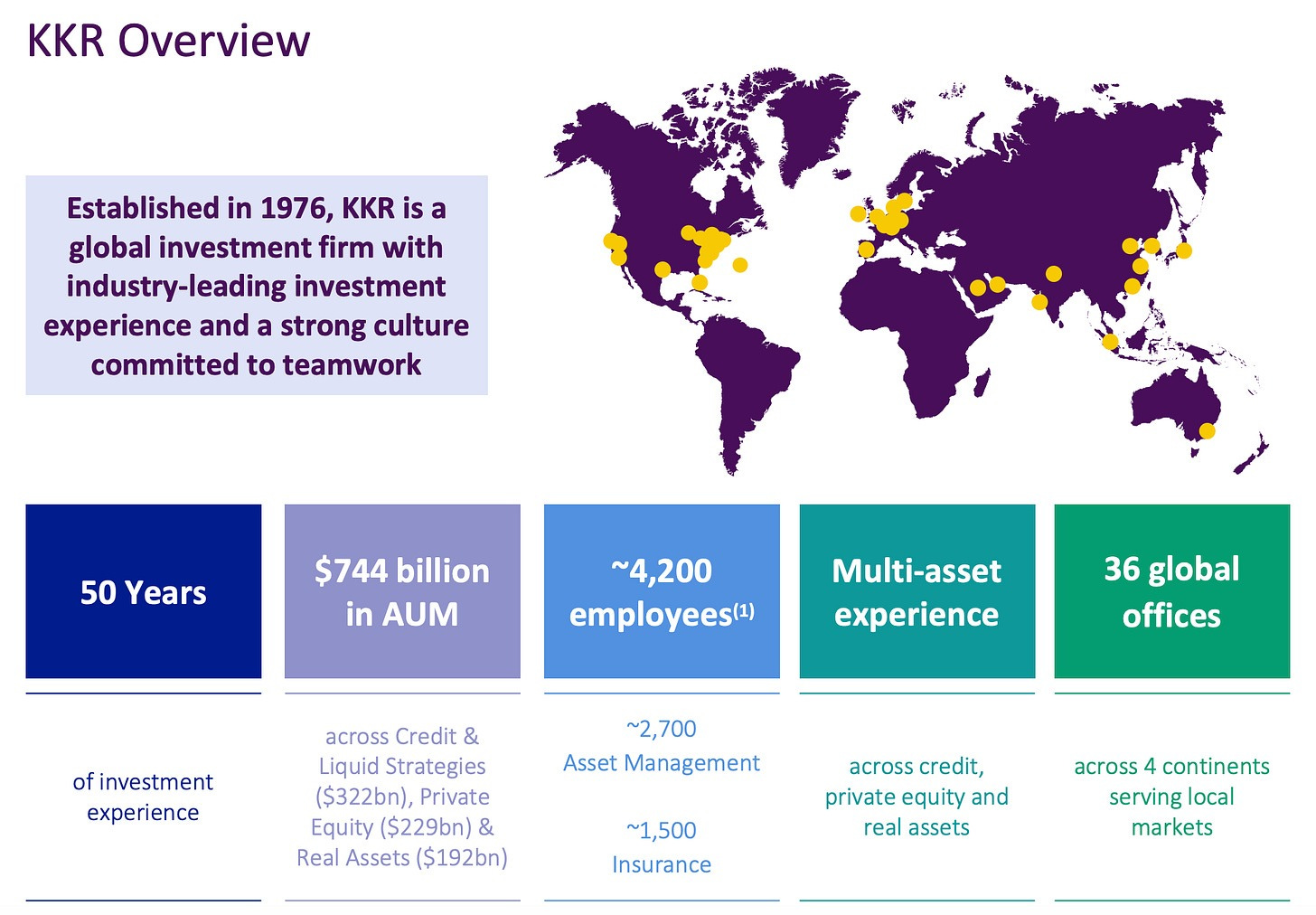

KKR is een Amerikaans private‑equitybedrijf. Ze gebruiken geld van grote klanten, zoals pensioenfondsen, om andere bedrijven te kopen en te laten groeien. Ze investeren ook in infrastructuur en private credit.

Ze verdienen vaste, terugkerende vergoedingen op het geld dat ze beheren. Daarnaast krijgen ze prestatievergoedingen (meestal rond 20%) wanneer ze een investering met winst verkopen.

Waarom is het een interessant bedrijf?

Sterke staat van dienst: KKR beheert €744 miljard in private equity, vastgoed, infrastructuur en krediet. Ze doen dit sinds 1976 en behoren tot de besten ter wereld.

Permanent kapitaal: KKR kocht Global Atlantic, een levensverzekeraar, waardoor ze €321 miljard aan permanent kapitaal hebben, geld dat nooit wegvloeit. Ze gebruiken dit om hun eigen deals te financieren, zodat ze kunnen investeren zonder extern geld en alle winst zelf houden.

Vaste inkomsten: De meeste KKR‑fondsen hebben looptijden van 7 tot 12 jaar. Daardoor zit 92% van hun beheerd vermogen vast. Dit geeft stabiele inkomsten en voorkomt dat beleggers in paniek geld opnemen tijdens een beurscrash.

Sterke groei: In 2025 haalden ze €129 miljard aan nieuw kapitaal op. Ze verwachten elk jaar meer dan €115 miljard te blijven ophalen, wat laat zien dat grote beleggers hen blijven vertrouwen.

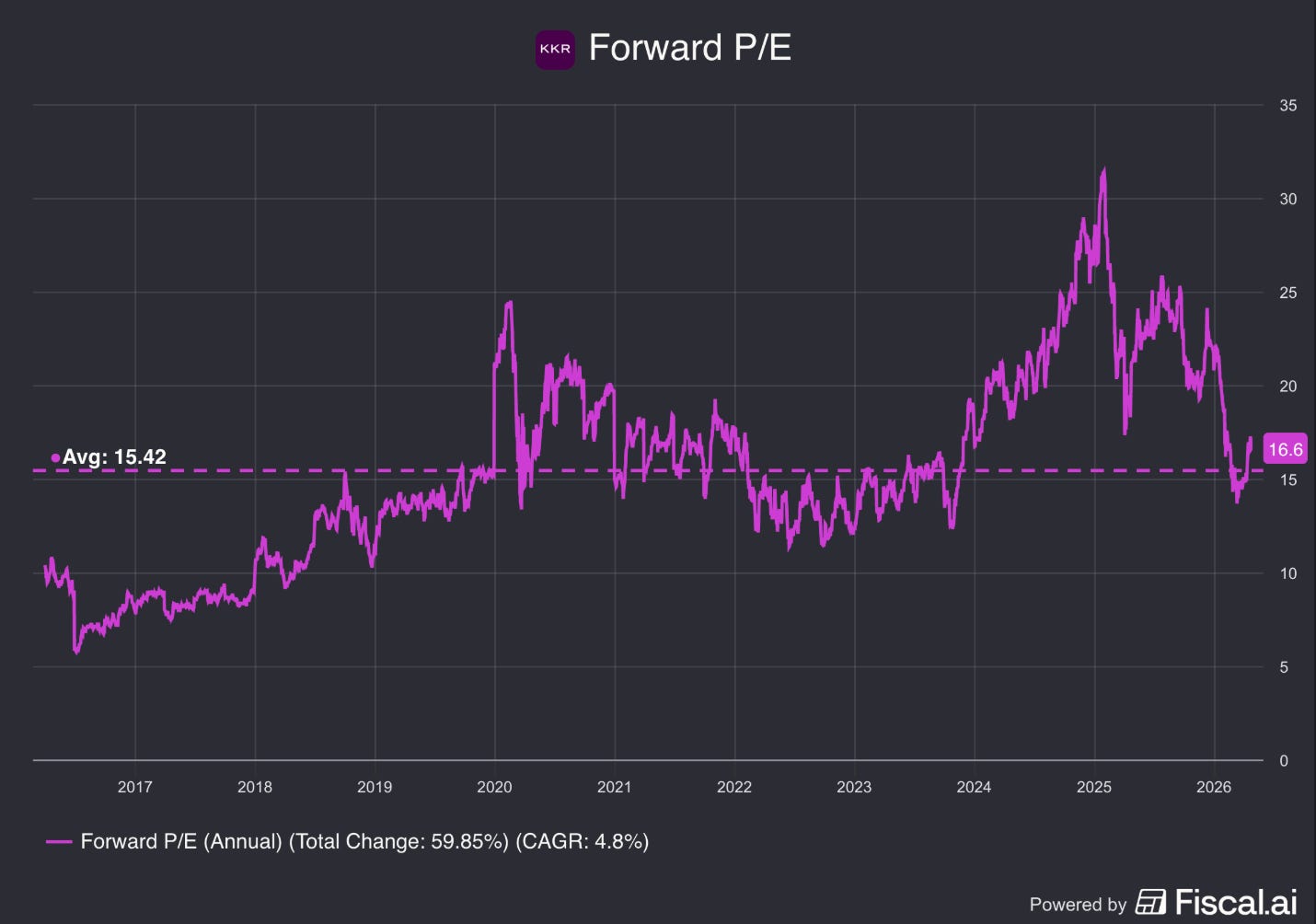

Het aandeel is afgeprijsd: Het aandeel staat dit jaar bijna 29% lager door zorgen over private credit. Maar KKR’s directe kredietblootstelling is slechts 21% van de activa. Dit lijkt een overreactie en mogelijk een kans.

Aan welke prijs zijn we geïnteresseerd?

KKR noteert nu dicht bij de goedkoopste waardering in bijna tien jaar.

Ik zou zeggen dat KKR nu op een interessant koopniveau zit, of toch zeker heel dichtbij.

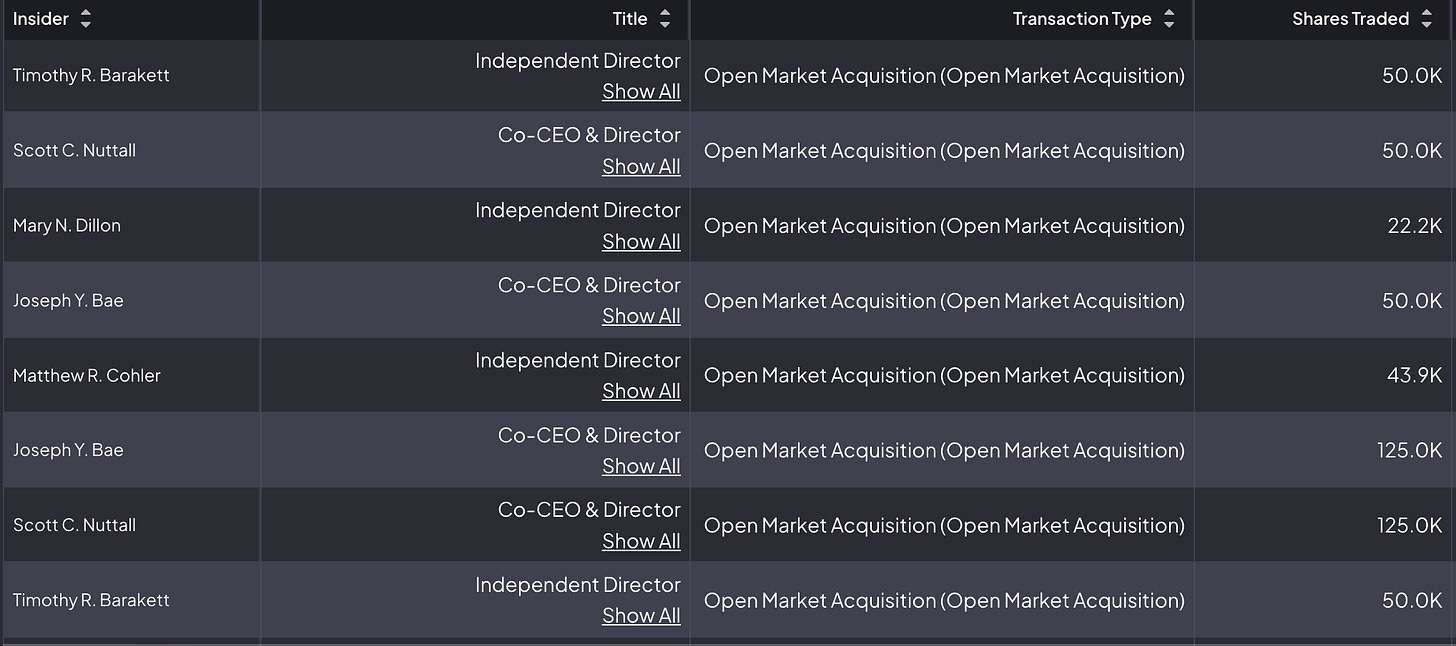

Insiders hebben de laatste tijd flink bijgekocht:

Lifco ($LIFCO-B)

Hoe verdient het bedrijf geld?

Lifco is een Zweedse seriële overnemer die zich richt op kleine, nichebedrijven in tandheelkundige producten, sloopgereedschap en systeemoplossingen.

Ze kopen de nummer 1 of 2 in zulke kleine markten, houden die bedrijven voor de lange termijn en verhogen hun waarde door de bedrijfsvoering te verbeteren en aanvullende bedrijven te kopen.

Het lijkt sterk op de aanpak van Constellation Software.

Waarom is het een interessant bedrijf?

Het is de Zweedse versie van Constellation Software: Lifco koopt kleine, winstgevende nichebedrijven en laat ze zelfstandig draaien. Dit gedecentraliseerde model werkt. De omzet groeit al tientallen jaren met meer dan 13% per jaar en de winst per aandeel zelfs met meer dan 16% per jaar.

Sterke concurrentiepositie: Lifco richt zich op kleine marktleiders in zeer gespecialiseerde niches. Denk aan tandimplantaatsystemen met hoge overstapkosten, of slooprobots waar zij de standaard zetten. Deze bedrijven zijn te klein om interessant te zijn voor grote spelers.

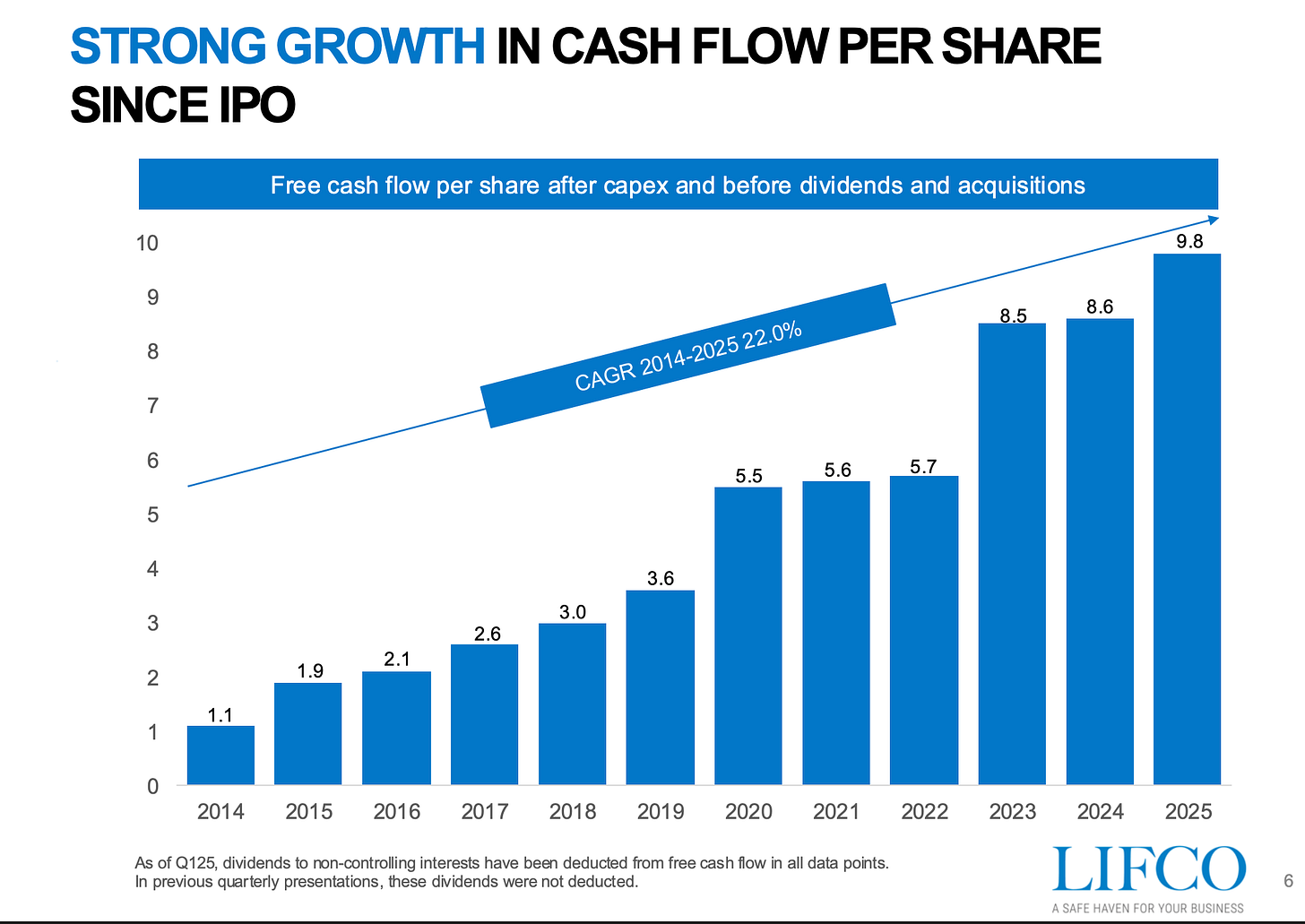

De prijs wordt aantrekkelijk: Lifco staat weer op niveaus die we sinds 2024 niet meer hebben gezien. Het is geen spotgoedkoop aandeel, maar bedrijven van deze kwaliteit zijn dat zelden.

Gezonde balans: De interest coverage is 12,6x en de schuldgraad 0,6x. Dat geeft Lifco genoeg financiële ruimte om bedrijven te blijven kopen.

Veel eigen geld in het bedrijf: Carl Bennet bezit 50% van Lifco. De voorzitter heeft dus meer dan de helft van zijn vermogen gekoppeld aan het succes van het bedrijf. Dat zorgt voor sterke betrokkenheid en goede prikkels.

Aan welke prijs zijn we geïnteresseerd?

Lifco is eigenlijk nooit goedkoop.

Sinds 2020 was de laagste waardering een forward P/E van 20x.

We zouden graag nog eens de kans krijgen om het aandeel tegen die waardering te kopen.

Dat komt neer op een koers van ongeveer 191 SEK (huidige koers: 304 SEK).

MercadoLibre ($MELI)

Hoe verdient het bedrijf geld?

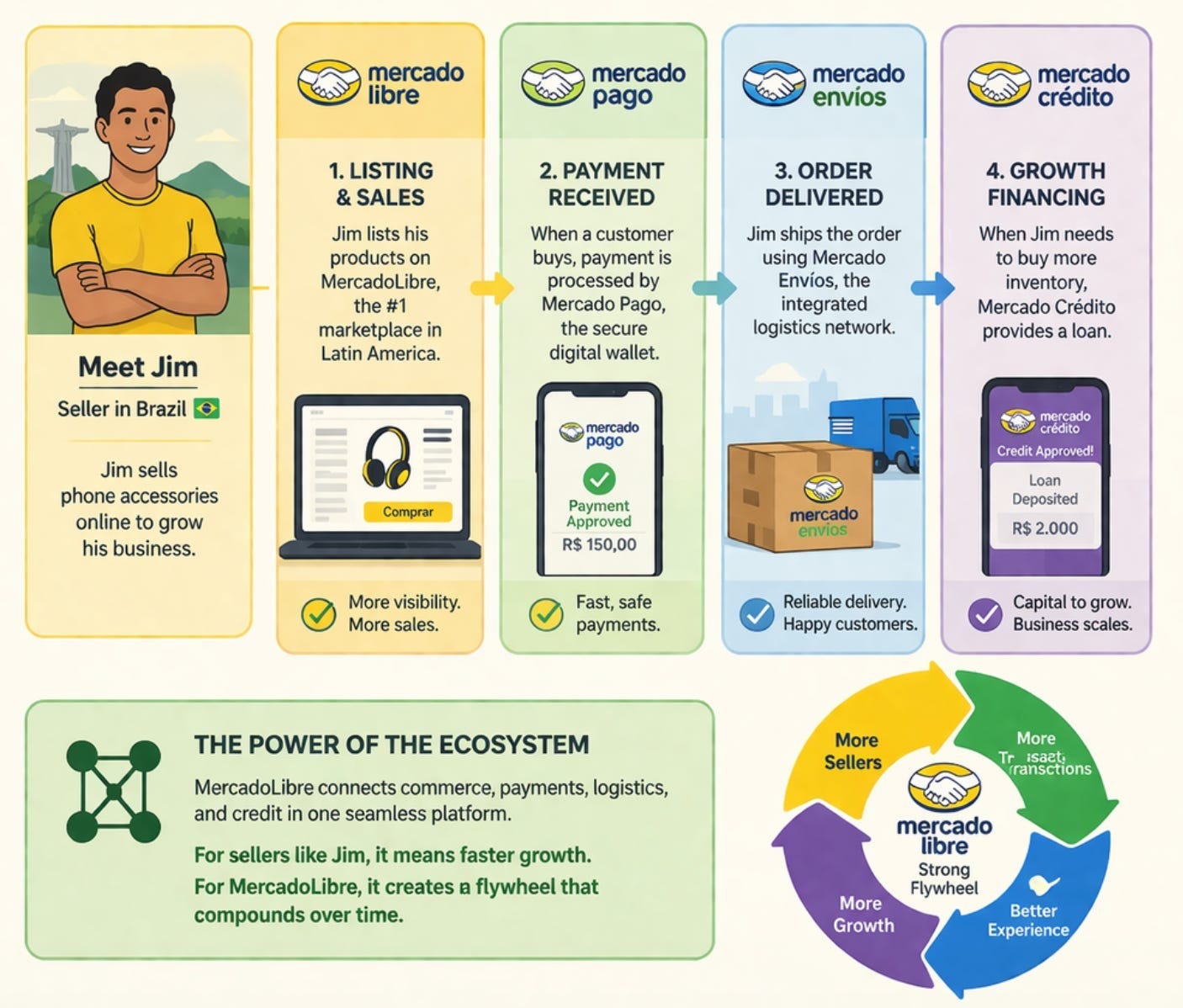

MercadoLibre runt het grootste e‑commerceplatform van Latijns‑Amerika. Ze verdienen geld met commissies en verzendkosten op alles wat via hun platform wordt verkocht.

Hun fintech‑tak, Mercado Pago, verwerkt betalingen, verstrekt krediet en biedt digitale wallets aan.

Samen vormen deze twee activiteiten een sterk ecosysteem in een snelgroeiende regio waar veel mensen nog geen toegang hebben tot traditionele banken.

Waarom is het een interessant bedrijf?

De Amazon van Latijns‑Amerika: MercadoLibre heeft 150 miljoen actieve kopers in 18 landen. In Latijns‑Amerika gebeurt 85% van alle aankopen nog steeds in fysieke winkels, dus er is enorm veel groeiruimte.

Groeiende fintech‑tak: Mercado Pago biedt leningen, kredietkaarten en digitale wallets aan. Het aantal maandelijkse actieve gebruikers groeit met 30% per jaar.

Netwerkeffecten: Meer kopers trekken meer verkopers aan en meer verkopers trekken weer meer kopers aan. Zo ontstaat een sterke positie die bijna niet te stoppen is en steeds krachtiger wordt.

Eigen logistiek netwerk: MercadoLibre heeft met Mercado Envios een volledig logistiek systeem gebouwd in een regio waar verzending normaal gezien moeilijk is.

Sterke groei: De omzet groeit elk jaar met 30% tot 40%. De kredietportefeuille verdubbelde bijna in 2025. En er is nog veel ruimte, want veel mensen in de regio hebben nog geen bankrekening.

Aan welke prijs zijn we geïnteresseerd?

MercadoLibre noteert nu dicht bij de laagste forward P/E die we ooit hebben gezien.

Maar een forward P/E van bijna 37x blijft duur.

Onder 30 keer de verwachte winst wordt MercadoLibre interessant om te kopen.

Dat komt neer op een koers van ongeveer $1.560 (huidige koers: $1.835).

De top 3

De top 3 bedrijven uit dit lijstje zijn enkel beschikbaar voor Partners van De Kwaliteitsbelegger.

Benieuwd welke? Ontdek in deze video hoe we jou verder kunnen helpen:

Beleggen in de beste bedrijven ter wereld

Pieter

PS Dankzij de niet-tevreden, geld-teruggarantie kan je De Kwaliteitsbelegger risicoloos uittesten. Hoe? Bekijk deze video.

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen