Iets dat lijkt op de lancering van Apollo 11 (de eerste raket die naar de maan ging)?

De beurskoers van Palantir.

Is het na de grote rally nog steeds een interessant aandeel? Laten we eens kijken.

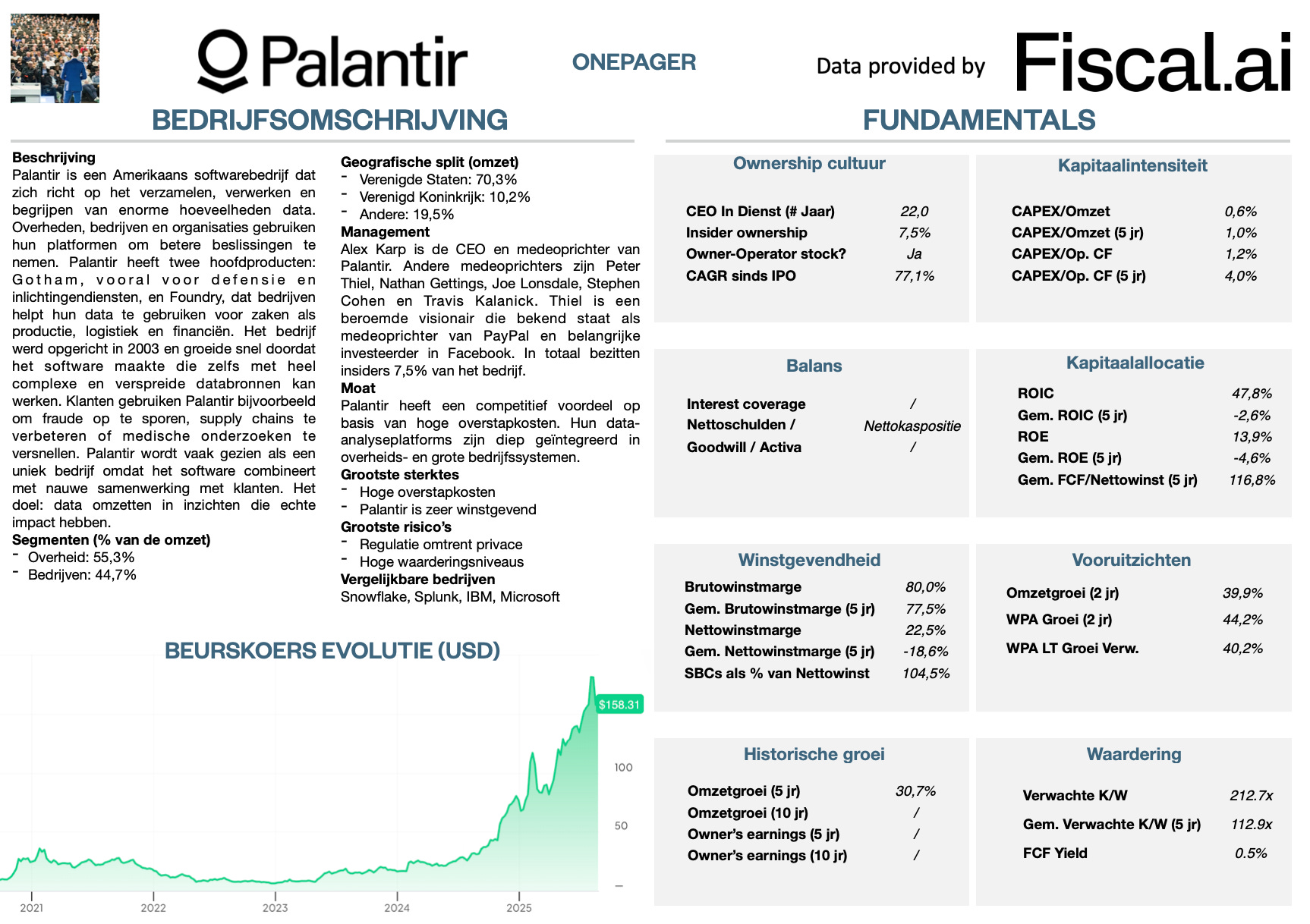

Palantir - Algemene informatie

👔 Bedrijfsnaam: Palantir

✍️ ISIN: US69608A1088

🔎 Ticker: PLTR 0.00%↑

📚 Type: Owner-Operator

📈 Beurskoers: $158,1 (€135,5)

💵 Marktkapitalisatie: $384,9 miljard (€330,0 miljard)

📊 Gemiddeld dagelijks volume: $6,4 miljard (€5,5 miljard)

Onepager

Je kan hier de essentie van Palantir terugvinden:

15-Stappen methode

We gebruiken onze 15-stappen methode om Palantir te analyseren.

Aan het einde van dit artikel geven we het bedrijf een score op elk van deze 15 criteria.

Dit resulteert in een Totale Kwaliteitsscore.

We voeren al onze transacties uit via LYNX.

Je vindt hier alles wat je moet weten over LYNX.

1. Begrijp ik hoe het bedrijf geld verdient?

Waarschijnlijk ken je de grote technologiebedrijven zoals Microsoft en Amazon wel.

Maar Palantir doet misschien niet meteen een belletje rinkelen. Zij werken vooral achter de schermen.

Wat ze doen? Data analyseren.

Het bedrijf werd in 2003 opgericht om overheden te helpen patronen in data te ontdekken om bedreigingen te voorkomen.

Vandaag werkt Palantir via 3 grote platformen:

Palantir Gotham: Ontwikkeld voor overheden om misdaad, terrorisme en fraude op te sporen

Palantir Foundry: Helpt bedrijven slimmere beslissingen te nemen met behulp van data

Palantir Apollo: Zorgt ervoor dat de software van Palantir (Gotham & Foundry) soepel blijft werken

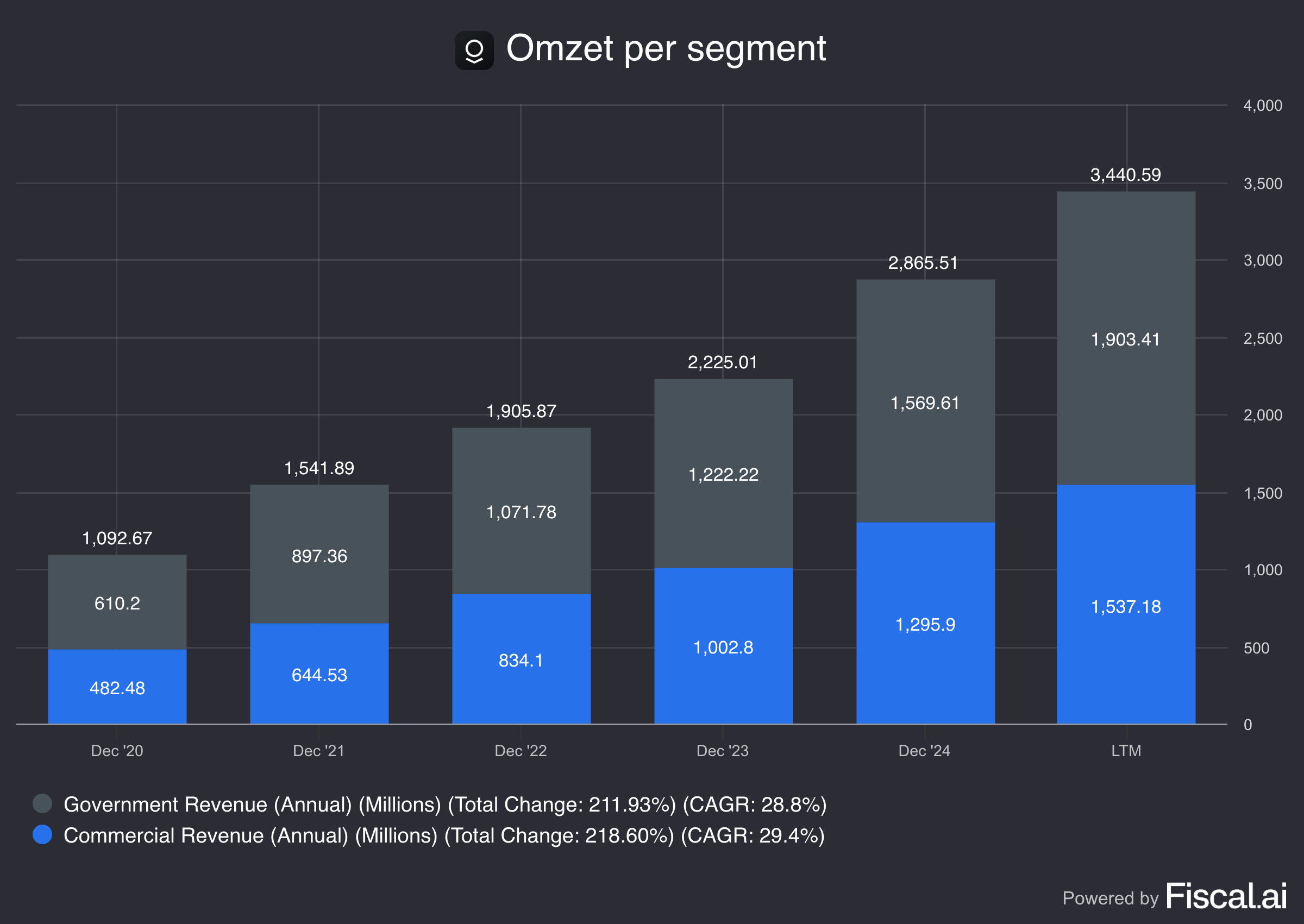

Het bedrijf verdient op twee manier geld:

Overheidscontracten (55,3% van de omzet): Hun tools worden gebruikt door het Amerikaanse leger, en politie over de hele wereld

Commerciële contracten (44,7% van de omzet): Bedrijven in de gezondheidszorg en de energiesector gebruiken de software van Palantir om moeilijke problemen op te lossen

Beide segmenten groeien met bijna 30% per jaar:

2. Wordt het bedrijf geleid door uitstekende managers?

Palantir werd opgericht door 5 mensen:

Alex Karp: Co-Founder en CEO

Karp denkt als een filosoof en richt zich op de lange termijn

Hij bezit 2,4% van het bedrijf

Peter Thiel: Co-Founder en Chairman

Thiel is een miljardair en oprichter van PayPal. Hij was een van de eerste investeerders in Facebook

Thiel bezit 4,4% van de aandelen

Stephen Cohen: Co-Founder en president

Bouwde mee aan de belangrijkste technologieën van Palantir

Cohen bezit 0,6% van Palantir

Nathan Gettings en Joe Lonsdale: Co-Founders die niet meer bij het bedrijf betrokken zijn

Deze quote vat de filosofie van het bedrijf mooi samen:

"We vertelden Wall Street dat we ons zullen richten op het opbouwen van ons bedrijf op de lange termijn. Niet iedereen op Wall Street heeft een kortetermijnfocus. Maar dit blijft een van de meest toxische eigenschappen van een verder interessant en grotendeels goed functionerend systeem." - Alex KarpDe oprichters hebben het bedrijf vernoemd naar de palantíri uit de film van The Lord of the Rings.

Een palantír is een magische steen waarmee je op afstand dingen kunt zien.

In totaal bezitten insiders 7,5% van het bedrijf.

3. Heeft het bedrijf een duurzaam competitief voordeel?

Palantir heeft een competitief voordeel op basis van overstapkosten.

Stel je voor dat je al jarenlang je iPhone gebruikt. Al je foto's staan erop en je hebt talloze apps gedownload.

Overstappen van Apple naar Android zou heel vervelend zijn, toch?

Palantir is dat voor overheden en bedrijven.

Overstappen naar de software van een ander bedrijf zou tijd, moeite en geld kosten.

Bovendien profiteert Palantir ook van netwerkeffecten, een sterke merknaam en prijszettingsmacht.

Bedrijven met een duurzaam competitief voordeel worden vaak gekenmerkt door een hoge brutowinstmarge en ROIC:

Brutowinstmarge: 80,0% (Brutowinstmarge > 40%? ✅)

Return On Invested Capital (ROIC): 47,8% (ROIC > 15%? ✅)

Merk op dat Palantir pas sinds 2023 winstgevend is.

4. Is het bedrijf actief in een interessante eindmarkt?

Palantir is actief in een interessante eindmarkt.

Het bedrijf is actief in Big Data. Deze markt zal volgens Grand View Research met 14,9% per jaar groeien tot 2030.

De markt voor Analytics as a Service (AaaS) zal nog sneller groeien: 25,6% per jaar tot 2030.

Het Foundry-platform van Palantir kan hier sterk van profiteren.

Dit zijn de belangrijkste concurrenten van Palantir:

Snowflake: Slaat grote hoeveelheden data op in de cloud en maakt analyses mogelijk

Splunk: Analyseert data in realtime om problemen direct op te sporen

IBM: Gebruikt AI om bedrijven te helpen big data te analyseren

Microsoft (Azure): Combineert Big Data, cloudopslag, en analytics

5. Wat zijn de belangrijkste risico's voor het bedrijf?

Hier zijn de belangrijkste risico's voor Palantir:

Afhankelijkheid van overheidscontracten

Privacykwesties rond gevoelige data

Afhankelijkheid van Co-Founders

Hoog prijskaartje: Enkel grote bedrijven kunnen de software van Palantir betalen

Complexiteit: Er is veel training en aanpassing nodig om de software van Palantir te kunnen gebruiken

Extreem hoge waardering (zie later)

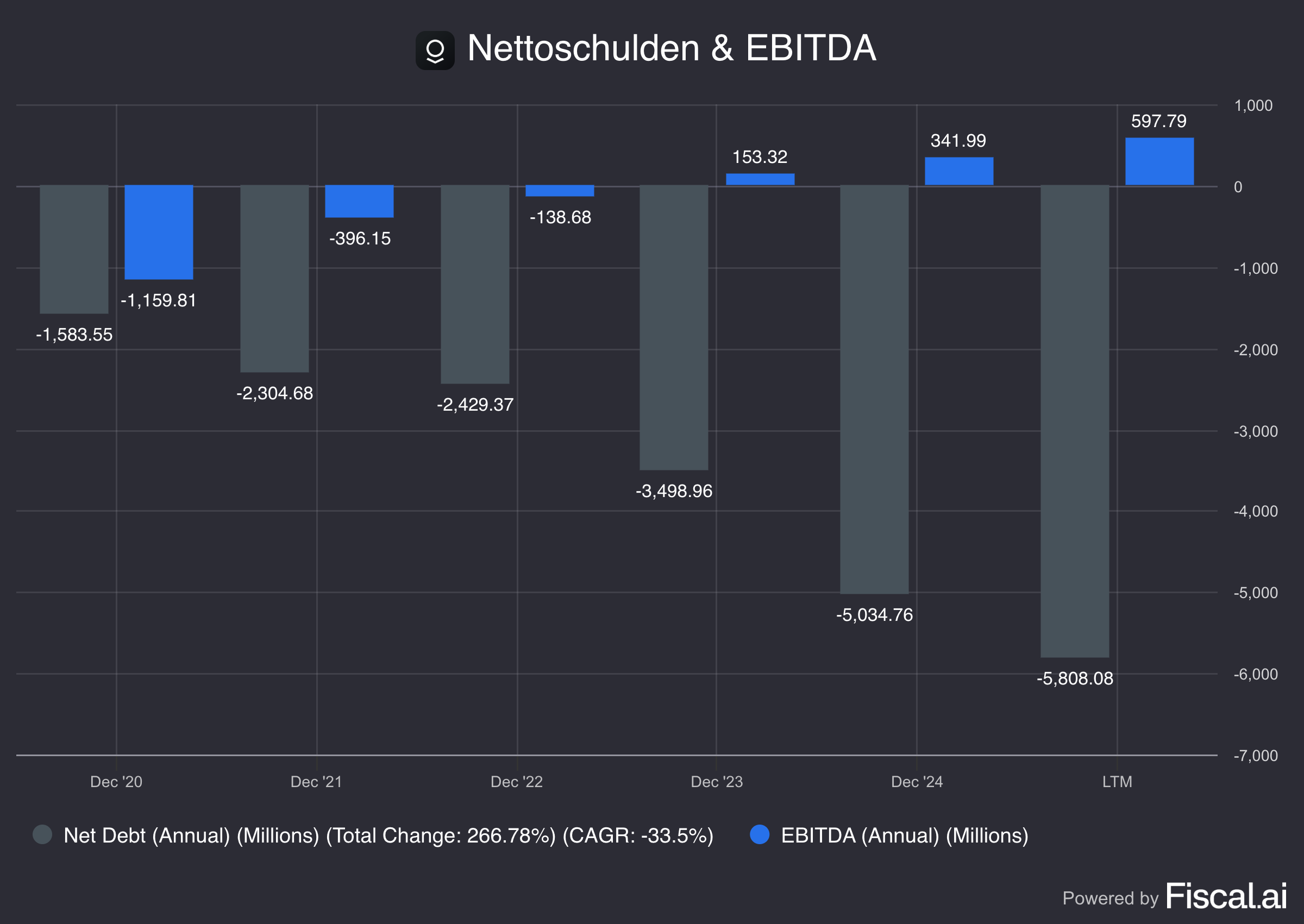

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van drie ratio’s:

Interest Coverage: / (Interest Coverage > 15x? ✅)

Nettoschulden/EBITDA: Nettokaspositie gelijk aan 1,5% van de marktkapitalisatie (Nettoschulden/EBITDA < 4x? ✅)

Goodwill/Activa: / (Goodwill/Activa niet te groot? < 20% ✅)

Palantir heeft een zeer gezonde balans.

7. Is het bedrijf kapitaalintensief?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

We beleggen het liefst in bedrijven met een CAPEX/Omzet onder de 5% en CAPEX/Operationele Cash Flow onder de 25%.

Palantir:

CAPEX/Omzet: 0,6% (CAPEX/Omzet < 5%? ✅)

CAPEX/Operationele Cash Flow: 1,2% (CAPEX/Operationele CF? < 25% ✅)

Softwarebedrijven als Palantir hebben vaak weinig kapitaal nodig om te opereren.

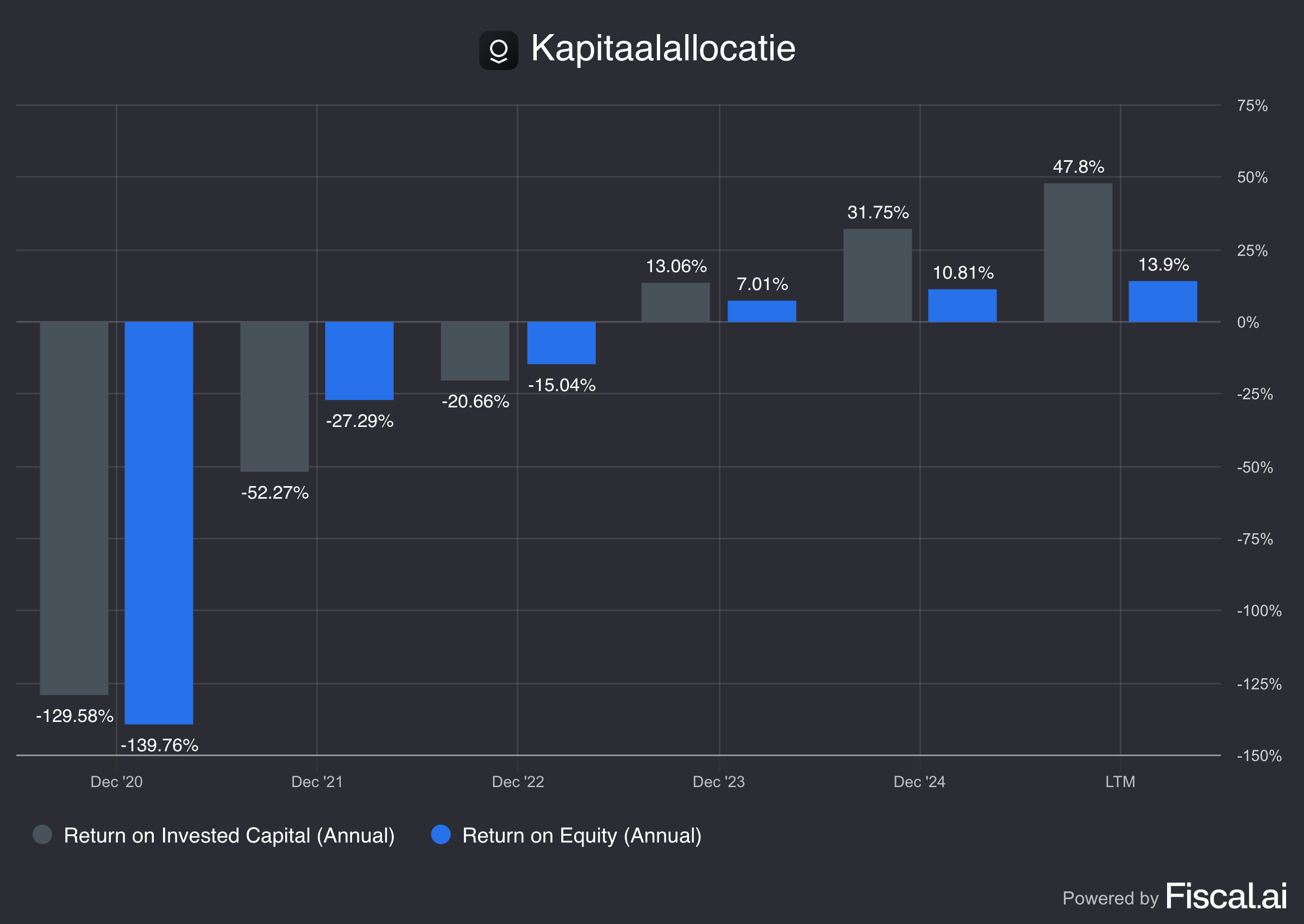

8. Kapitaalallocatie

Kapitaalallocatie is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel aan het werk kunnen zetten.

Palantir:

Return On Equity (ROE): 13,9% (ROE > 15%? ❌)

Return On Invested Capital (ROIC): 47,8% (ROIC > 15%? ✅)

Palantir is nog maar pas winstgevend. Ik verwacht dat de ROIC en de ROE in de toekomst nog verder zullen stijgen.

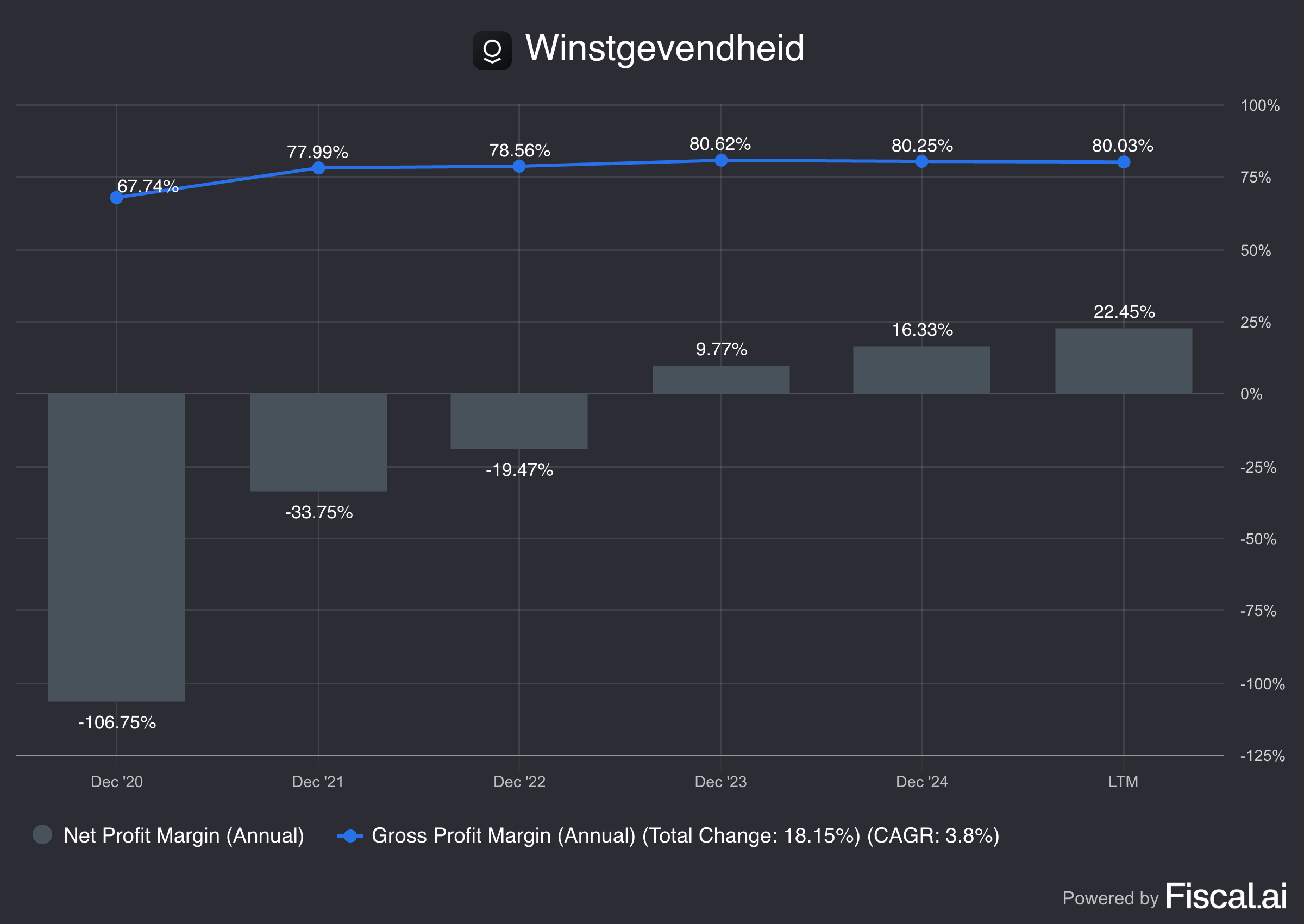

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Palantir:

Brutowinstmarge: 80,0% (Brutowinstmarge > 40%? ✅)

Nettowinstmarge: 22,5% (Nettowinstmarge > 10%? ✅)

Gemiddelde FCF/Nettowinst voorbije 5 jaar: 116,8% (FCF/Nettowinst > 80%? ✅)

De winstmarges zijn aantrekkelijk en nemen sterk toe:

10. Betaalt het bedrijf veel aandelencompensatie?

Een bedrijf dat zijn personeel aandelen uitkeert als compensatie is een kost voor jou als belegger.

Hier kan je best rekening mee houden in je analyse.

Palantir:

Aandelencompensatie als % van de Nettowinst: 104,5% (SBCs/Nettowinst < 10%? ❌)

De Aandelencompensatie als % van de Nettowinst is groter dan 100%.

Voor kwaliteitsbeleggers is dit een red flag. We houden hier rekening mee in onze waardering.

11. Groeide het bedrijf aantrekkelijk in het verleden?

We zoeken bedrijven die erin zijn geslaagd hun omzet en WPA (Winst Per Aandeel) respectievelijk met minstens 5% en 7% per jaar te laten groeien.

Palantir:

Jaarlijkse Omzetgroei afgelopen 5 jaar: 30,7% (Omzetgroei > 5%? ✅)

Jaarlijkse Winstgroei per aandeel afgelopen 5 jaar: / (WPA Groei > 7%? ✅)

Deze groeicijfers zien er aantrekkelijk uit.

12. Ziet de toekomst er rooskleurig uit?

We willen beleggen in bedrijven die aantrekkelijk zullen groeien in de toekomst.

Beurskoersen volgen op lange termijn namelijk altijd de intrinsieke waarde.

Palantir:

Verwachte Jaarlijkse Omzetgroei komende 2 jaar: 39,9% (Omzetgroei > 5%? ✅)

Verwachte Jaarlijkse WPA groei komende 2 jaar: 44,2% (WPA Groei > 7%? ✅)

WPA Lange Termijn Groeiverwachting: 40,2% (WPA Groei > 7%? ✅)

Deze langetermijnvooruitzichten zien er aantrekkelijk uit.

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methodes om een bedrijf te waarderen:

Een vergelijking van de Verwachte K/W met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

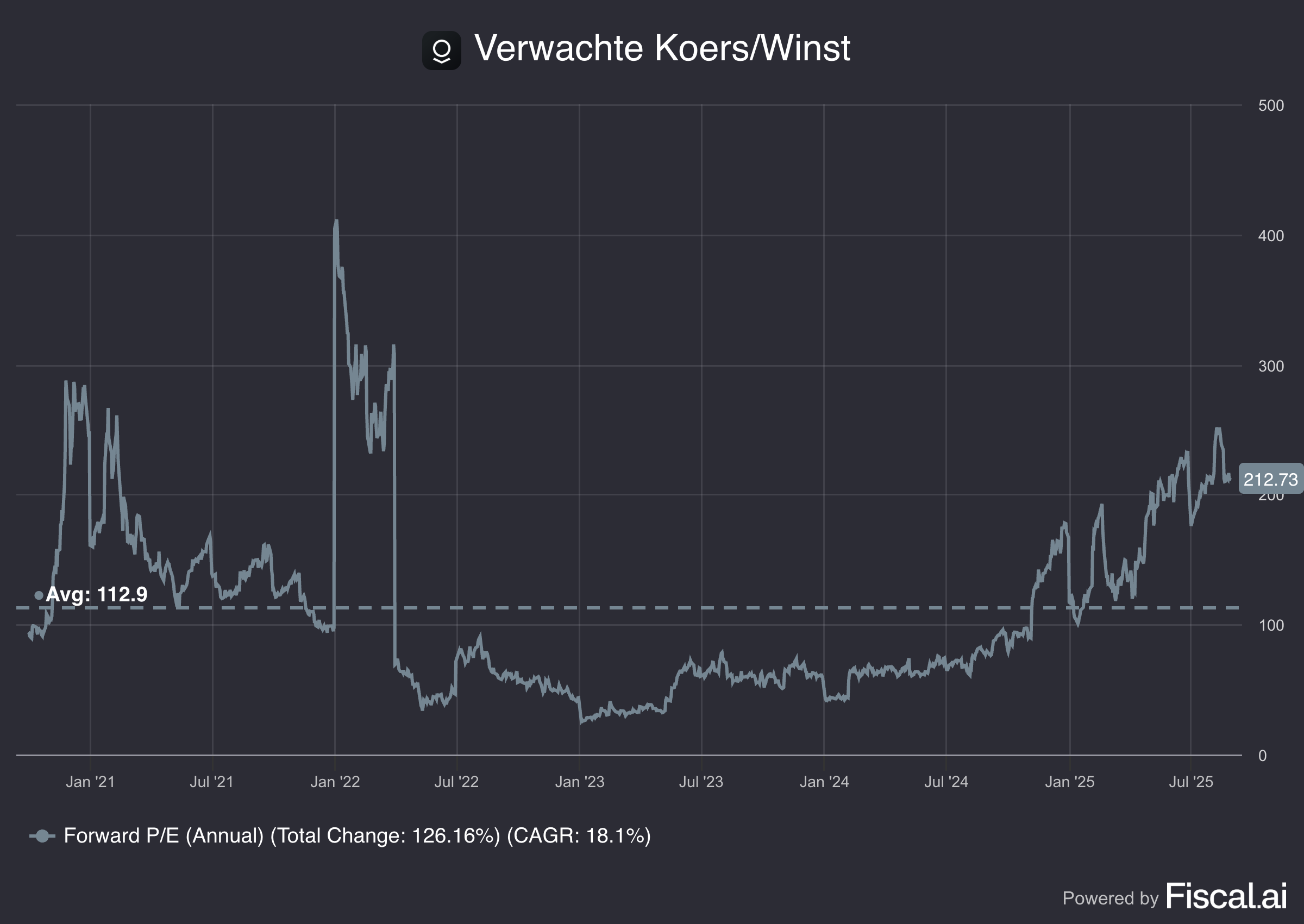

Verwachte K/W

Eerst vergelijken we de huidige Verwachte K/W met het historische gemiddelde over de afgelopen vijf jaar.

Palantir noteert aan 212,7x (!) de verwachte winst versus een 5-jaarsgemiddelde van 112,9x.

Met de winstverwachtingen voor 2026 bedraagt de Verwachte Koers/Winst 168,6x.

Het aandeel ziet er op het eerste gezicht sterk overgewaardeerd uit.

Earnings Growth Model

Het Earnings Growth Model laat zien welk jaarlijks rendement je als belegger kan verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = WPA Groei + Dividendrendement +/- Verandering in WaarderingWPA Groei = 15% per jaar over de komende 10 jaar

Dividendrendement = 0,0%

De Verwachte K/W daalt van 212,7x tot 30x over de komende 10 jaar

Verwacht rendement = 15% + 0,0% + 0,1((25,0x - 212,7x)/212,7x)) = 6,4%Een verwacht rendement van 6,4% per jaar is lager dan wat we vereisen als kwaliteitsbelegger.

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kan hier meer leren over een omgekeerde DCF: Reverse DCF 101.

De verwachte Free Cash Flow voor de komende 12 maanden bedraagt $1.930,7 miljoen.

We trekken de aandelencompensatie ($739,5 miljoen) af om in jaar 1 uit te komen op een Free Cash Flow van $1.191,2 miljoen.

Onder deze assumpties moet Palantir haar Free Cash Flow jaarlijks met 46,0% (!) laten groeien om jaarlijks 10% rendement voor aandeelhouders te behalen.

Deze groeiverwachtingen zijn zeer, zeer pittig.

Palantir:

Verwachte K/W: 212,7x (lager dan 5-jaarsgemiddelde? < 112,9x? ❌)

Earnings growth model: 6,4% (groeiverwachting > 10%? ❌)

FCF-groei omgekeerde DCF: 46,0% (Zijn de groeiverwachtingen ingeprijsd in de koers niet te hoog? ❌)

14. Groei intrinsieke waarde

Op lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in bedrijven die erin geslaagd zijn hun Owner’s Earnings (Intrinsieke waarde) aantrekkelijk te laten groeien.

Jaarlijkse Groei Owner’s Earnings = Winstgroei per Aandeel + DividendrendementPalantir:

Jaarlijkse Groei Owner’s Earnings (5 jaar): / (Jaarlijkse Groei Owner’s Earnings > 12%? ✅)

Het bedrijf is net winstgevend geworden. Daarom kunnen we de Groei van de Owner’s Earnings helaas nog niet berekenen.

15. Heeft het bedrijf in het verleden veel aandeelhouderswaarde gecreëerd?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijke groeipercentages te behalen.

Idealiter heeft het bedrijf sinds de beursgang meer dan 12% per jaar aan aandeelhouders gegenereerd.

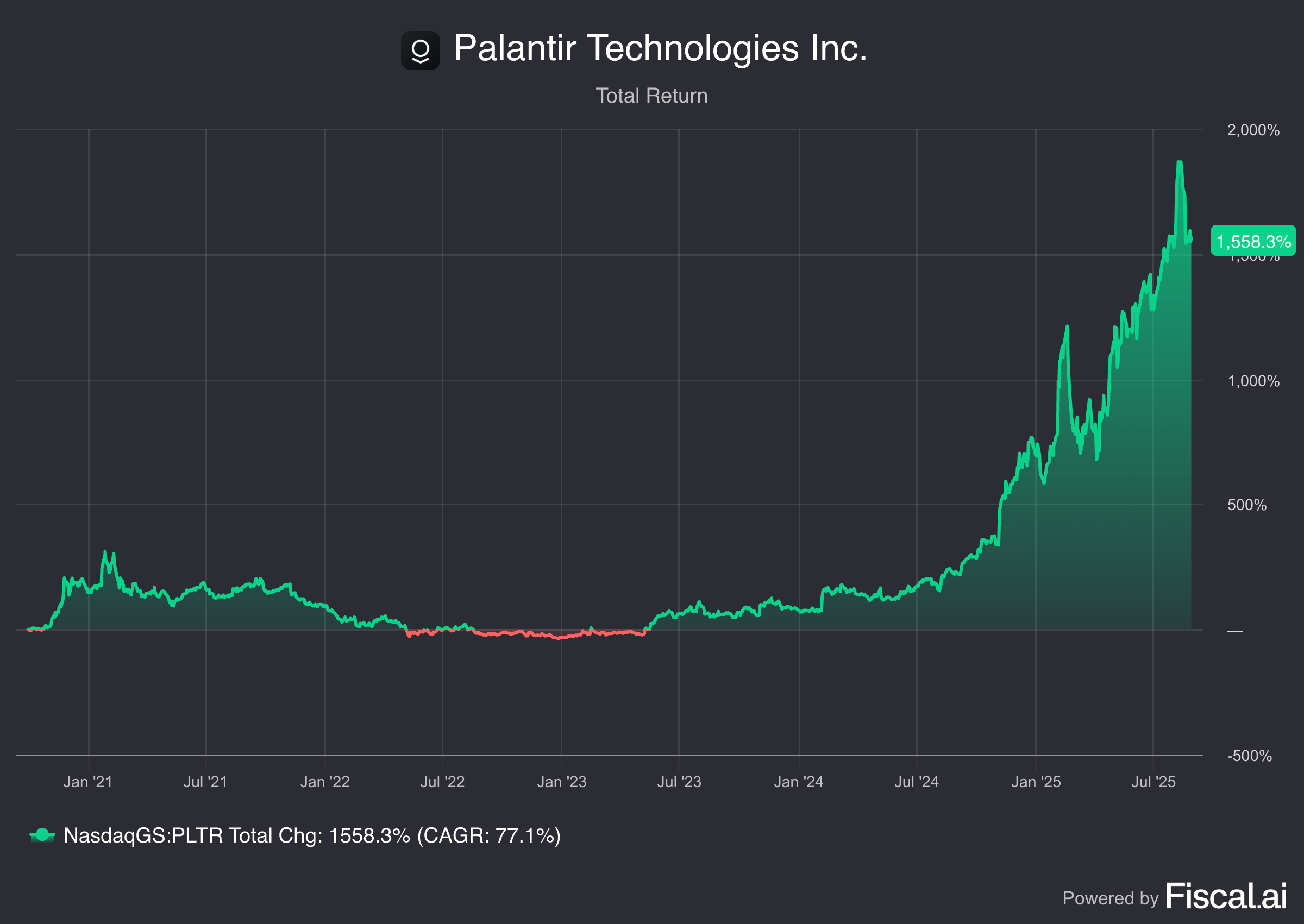

Hier zie je de prestaties van Palantir:

YTD: +110.3%

Rendement sinds de beursintroductie in 2020: +77,1% (CAGR > 12%? ✅)

Conclusie

Palantir is een topbedrijf. Maar wat is de conclusie?

En verdient het een plaats in onze Portefeuille?

Ontdek het als Partner van De Kwaliteitsbelegger.

Beleggen in de beste bedrijven ter wereld

Pieter en Willem