Eerlijkheid en transparantie zijn heel belangrijk voor mij.

Ze vormen de basis van integriteit.

Ik geef toe dat ik een fout heb gemaakt…

Waarom ik klaar ben met het kopen van Small Caps

Begin dit jaar wilde ik een nieuw, hoogwaardig aandeel kopen voor onze portefeuille.

(Je kan onze aankondiging hier lezen)

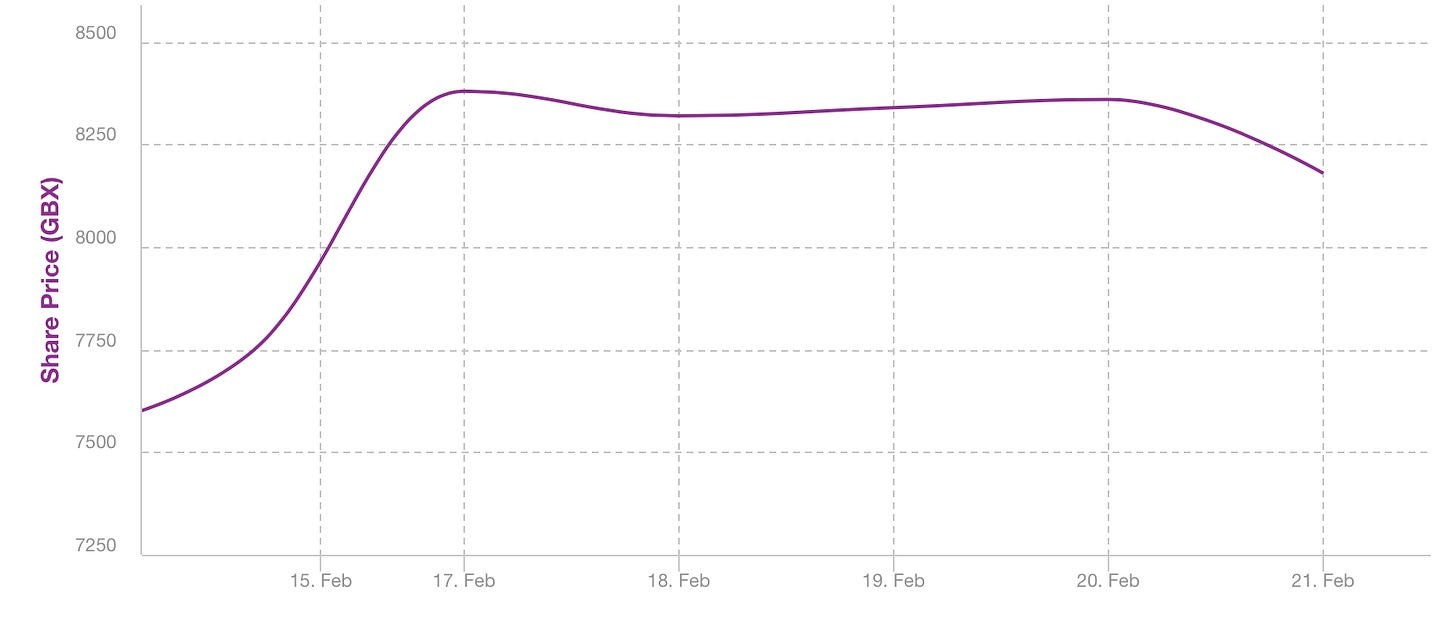

Helaas werd mijn limietorder (GBP 80) niet meteen uitgevoerd.

Waarom niet?

Omdat de aandelenkoers aanzienlijk steeg na onze aankondiging.

Die dag steeg de koers van het aandeel met meer dan 10%.

De reden voor deze prijsstijging was niet de juiste.

Het bedrijf kwam niet met resultaten naar buiten.

De stijging was het gevolg van onze aankondiging.

Ik wil niet dat dit nog een keer gebeurt.

Het is dus moeilijk om nog over Small Caps te schrijven bij De Kwaliteitsbelegger.

Dat is jammer.

Dit soort aandelen leveren namelijk het hoogste rendement op.

Gemiddeld presteren Small Caps jaarlijks 3,7% beter dan de beurs.

Dat is exact waarom Tiny Titans werd gelanceerd.

Maar toch wil ik graag af en toe blijven schrijven over Small Caps…

Daarom schrijf ik vandaag over de Small Cap van de maand.

Small Cap van de maand

In deze nieuwe serie laten we je kennismaken met kleine kwaliteitsaandelen.

Deze bedrijven kunnen geweldige beleggingen zijn.

Maar ze zijn wellicht te klein om te kopen voor De Kwaliteitsbelegger.

Ons idee voor deze maand?

Harvia.

Harvia - Algemene informatie

👔 Bedrijfsnaam: Harvia

✍️ ISIN: FI4000306873

🔎 Ticker: HEL:HARVIA

📚 Type: Oligopolie

📈 Beurskoers: 41,8 EUR

💵 Marktkapitalisatie: 780,5 miljoen EUR

📊 Gemiddeld dagelijks volume: 1,3 miljoen EUR

1. Hoe verdient Harvia geld?

Finland staat bekend om zijn adembenemende natuur en zijn saunacultuur.

Daarnaast zou het het gelukkigste land ter wereld zijn.

Harvia speelt hierin een grote rol.

Dit Finse bedrijf is de wereldleider in de sauna- en spa-markt.

Naast Finland zijn ze ook actief in de Verenigde Staten.

In de VS namen ze Thermasol over.

ThermaSol is een fabrikant van stoomcabines.

Het management van Harvia gelooft sterk in overnames zoals die van ThermaSol.

Waarom?

De sauna- en spa-markt is sterk versnipperd.

Expansie via overnames kan dus heel interessant zijn.

Het bedrijf kan tot op zekere hoogte worden gezien als een overnamemachine.

En hoe zit het met het duurzame concurrentievoordeel van Harvia?

Het bedrijf heeft een 75-jarige geschiedenis.

Harvia is een sterk merk met een stevige reputatie.

Het Finse bedrijf verdient op vijf manieren geld:

Verwarmingsapparatuur (53%): zowel elektrische als houtgestookte saunakachels.

Sauna’s en bubbelbaden (25%): complete saunacabines en buitenjacuzzi’s.

Stoomproducten (9%): stoomgeneratoren en bijbehorende accessoires.

Accessoires en verwarmingsstenen (7%): essentiële sauna-accessoires zoals saunastenen.

Reserveonderdelen en service (6%): vervangingsonderdelen en onderhoud.

De saunamarkt zal naar verwachting de komende jaren met 5,0% per jaar groeien.

2. Management

Matias Järnefelt werd in 2023 CEO van Harvia.

Opvallend is dat Harvia toont hoeveel aandelen directieleden bezitten, maar niet voor de CEO.

In een ideale wereld zouden we deze informatie graag hebben.

Voordat Matias bij Harvia in dienst trad, deed hij ervaring op bij Nokia Corporation.

De CFO van het bedrijf, Ari Vesterinen, bezit 149.664 aandelen.

Die zijn momenteel ongeveer €6,3 miljoen waard.

In totaal is 6,1% van de aandelen in handen van insiders.

3. Fundamentals

Laten we de fundamentals eens bekijken.

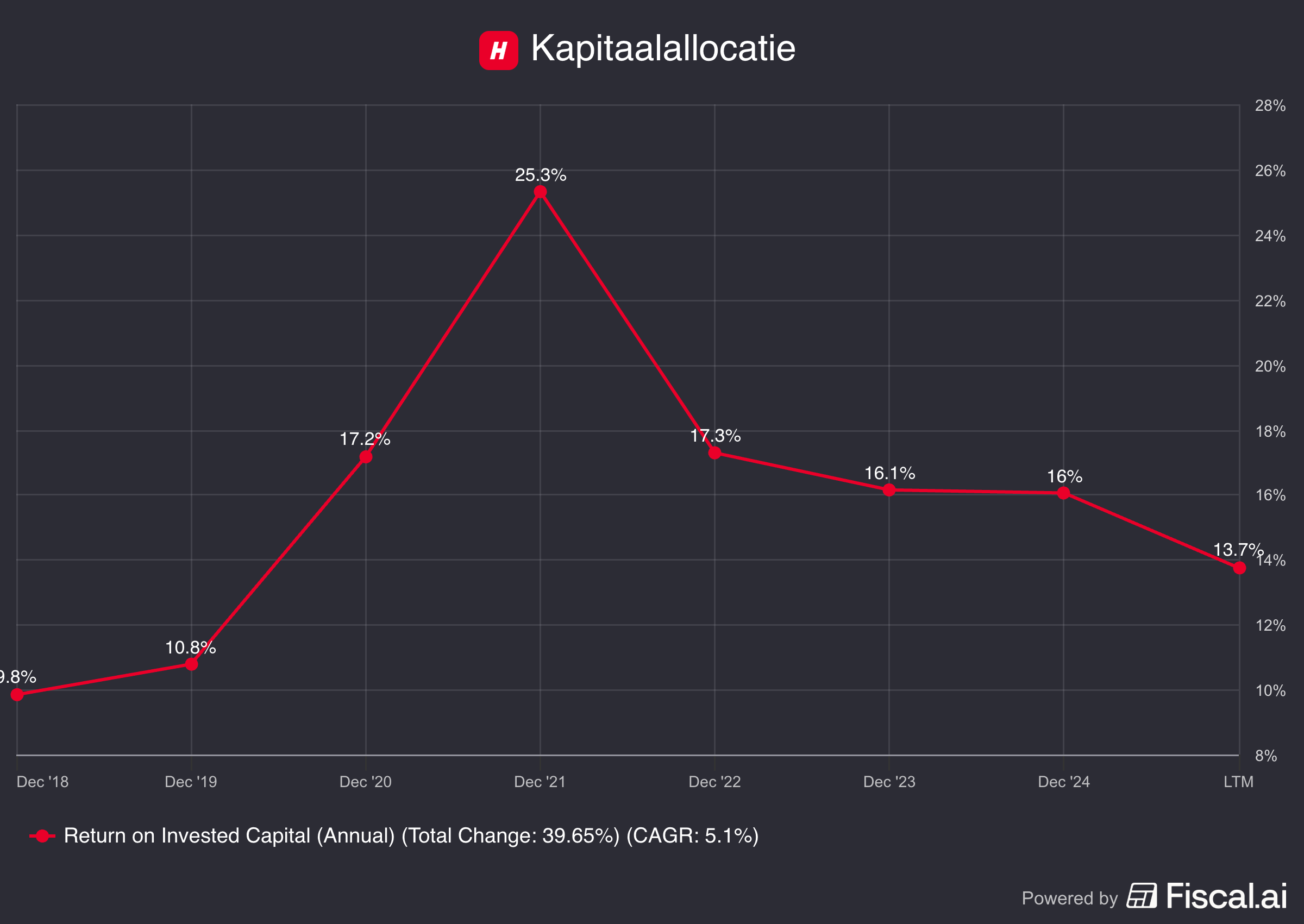

Meteen valt één cijfer op: het hoge rendement op geïnvesteerd kapitaal.

Als kwaliteitsbelegger kijk ik altijd eerst naar hoe goed een bedrijf zijn geld aan het werk zet.

Harvia heeft een rendement op geïnvesteerd kapitaal (ROIC) van 13,7%.

Dat is oké, maar niet fantastisch.

Een laag rendement op geïnvesteerd kapitaal (ROIC) duidt er vaak op dat een bedrijf inefficiënt omgaat met het geld van jou als belegger.

Laten we een kijken of dat bij Harvia het geval is.

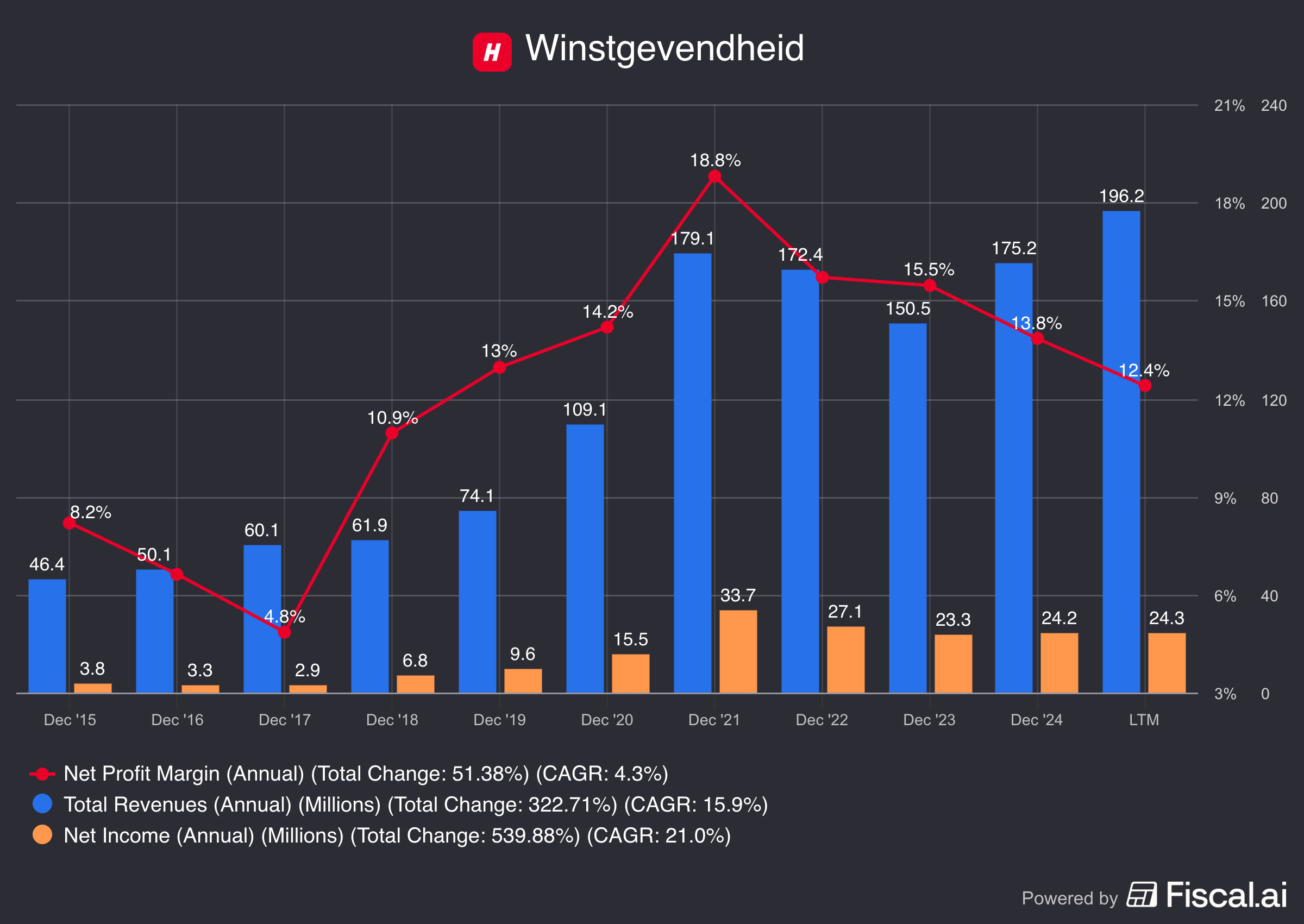

Zoals je kan zien, was Harvia heel winstgevend in het verleden.

Het bedrijf heeft een sterke staat van dienst op het gebied van nettowinstgroei.

Het is echter ook duidelijk dat het bedrijf de afgelopen tijd met enkele uitdagingen te kampen heeft gehad.

De voornaamste reden?

De impact van de oorlog in Oekraïne.

Harvia heeft haar activiteiten in Rusland stopgezet.

Ondanks deze tegenslag is het goed om te zien dat Harvia weer aan het groeien is.

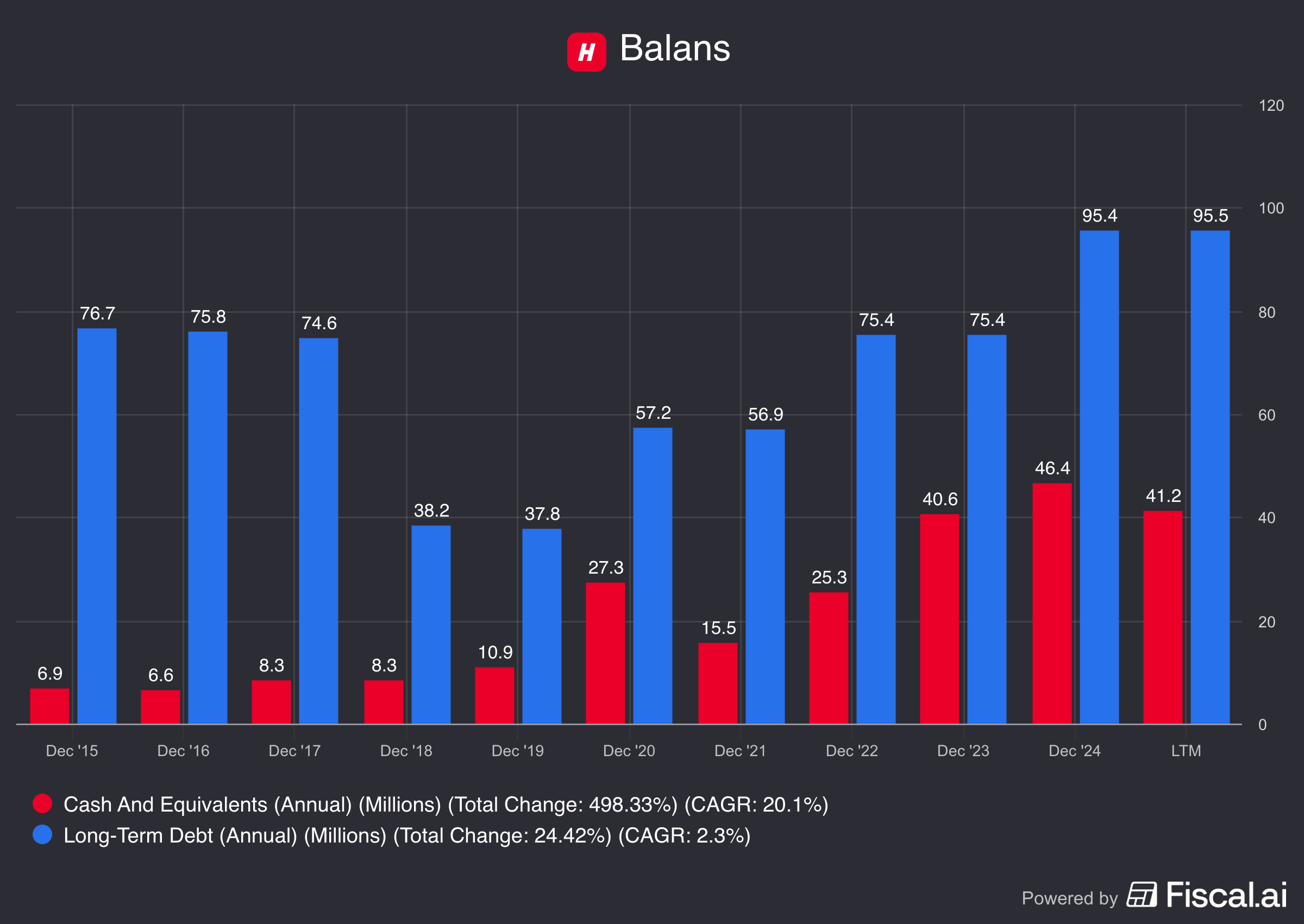

Laten we nu eens kijken naar de balans.

Ik gebruik altijd de volgende ratio’s om te bepalen hoe gezond de balans is:

Interest coverage: 6,9x (Interest coverage > 15x? ❌)

Nettoschulden/free cash flow: 3,0x (Nettoschulden/free cash flow < 4x? ✅)

Goodwill/Activa: 32,9% (Goodwill ten opzichte van activa < 20%? ❌)

De hogere goodwill is normaal vanwege de overnames die Harvia doet.

We kunnen stellen dat Harvia een gezonde balans heeft.

In een ideale wereld zouden we wel graag een hogere interest coverage zien.

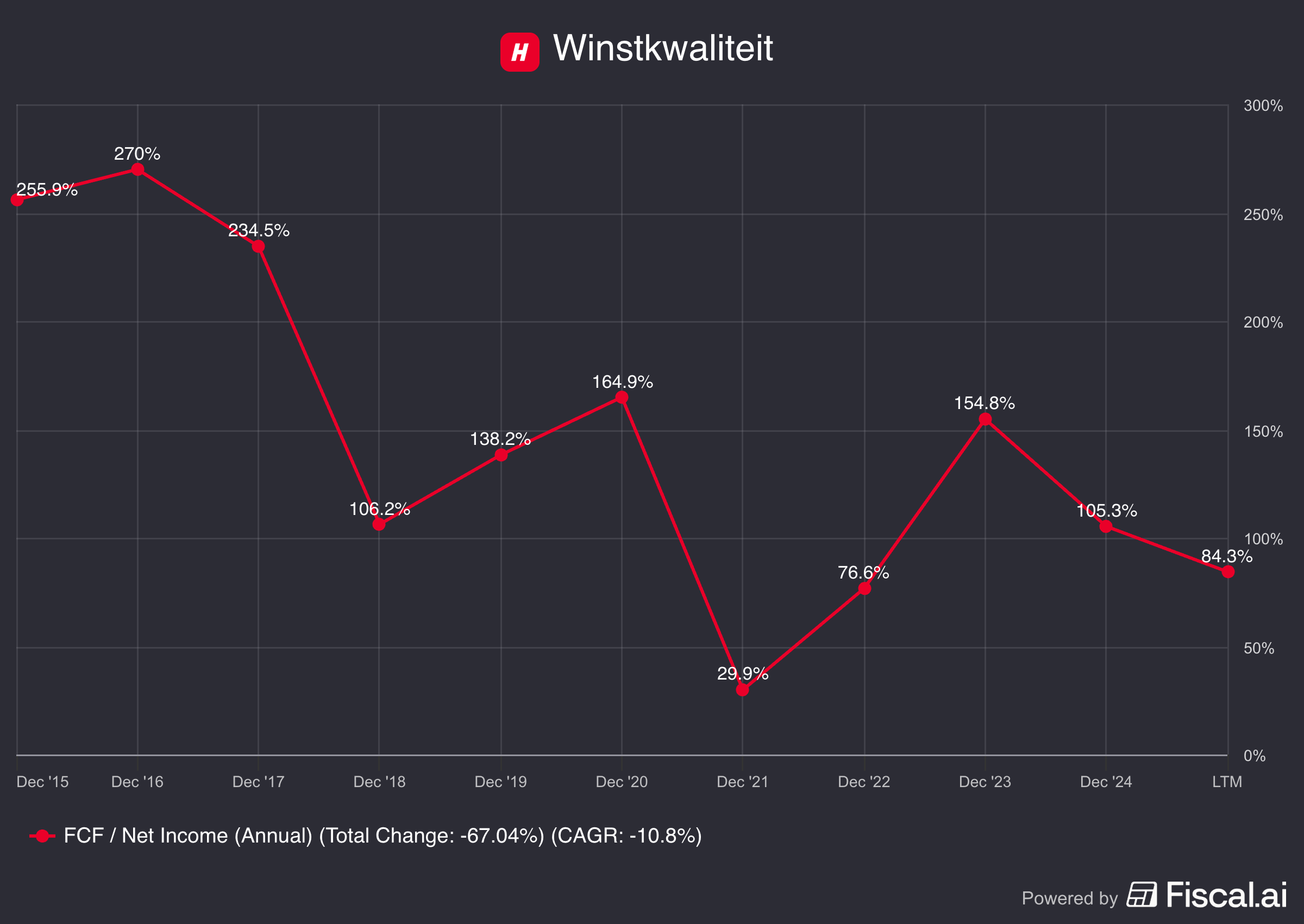

Ten slotte is er nog de kasstroom.

Bij het analyseren van een kasstroom richt ik me op drie belangrijke cijfers.

Ten eerste is er aandelencompensatie.

Sommige bedrijven betalen aandelen uit om werknemers te belonen.

Maar Harvia kiest voor een andere aanpak.

Het bedrijf is helemaal niet afhankelijk van aandelencompensatie.

Dat is fantastisch om te zien.

Vervolgens kijk ik naar de winstkwaliteit.

Dit meet hoe efficiënt een bedrijf de nettowinst omzet in vrije kasstroom.

Als vuistregel wil ik dat de vrije kasstroom/nettowinst hoger is dan 80,0%.

Harvia slaagt met vlag en wimpel voor deze test.

Tot slot is er nog de kapitaalintensiteit.

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

De gemiddelde CAPEX/Sales van de voorbije vijf jaar is gelijk aan 4,0%.

Dit duidt erop dat Harvia geen kapitaalintensief bedrijf is.

Over het algemeen zien de cijfers van Harvia er erg goed uit.

4. Waardering

Ik gebruik altijd 3 methoden om een bedrijf te waarderen:

Koers-winstverhouding: Hoe duur is het aandeel vergeleken met het verleden?

Winstgroeimodel: Welk rendement kan je verwachten als belegger?

Reverse DCF: Hoeveel moet de free cash flow groeien om 10% rendement per jaar te halen?

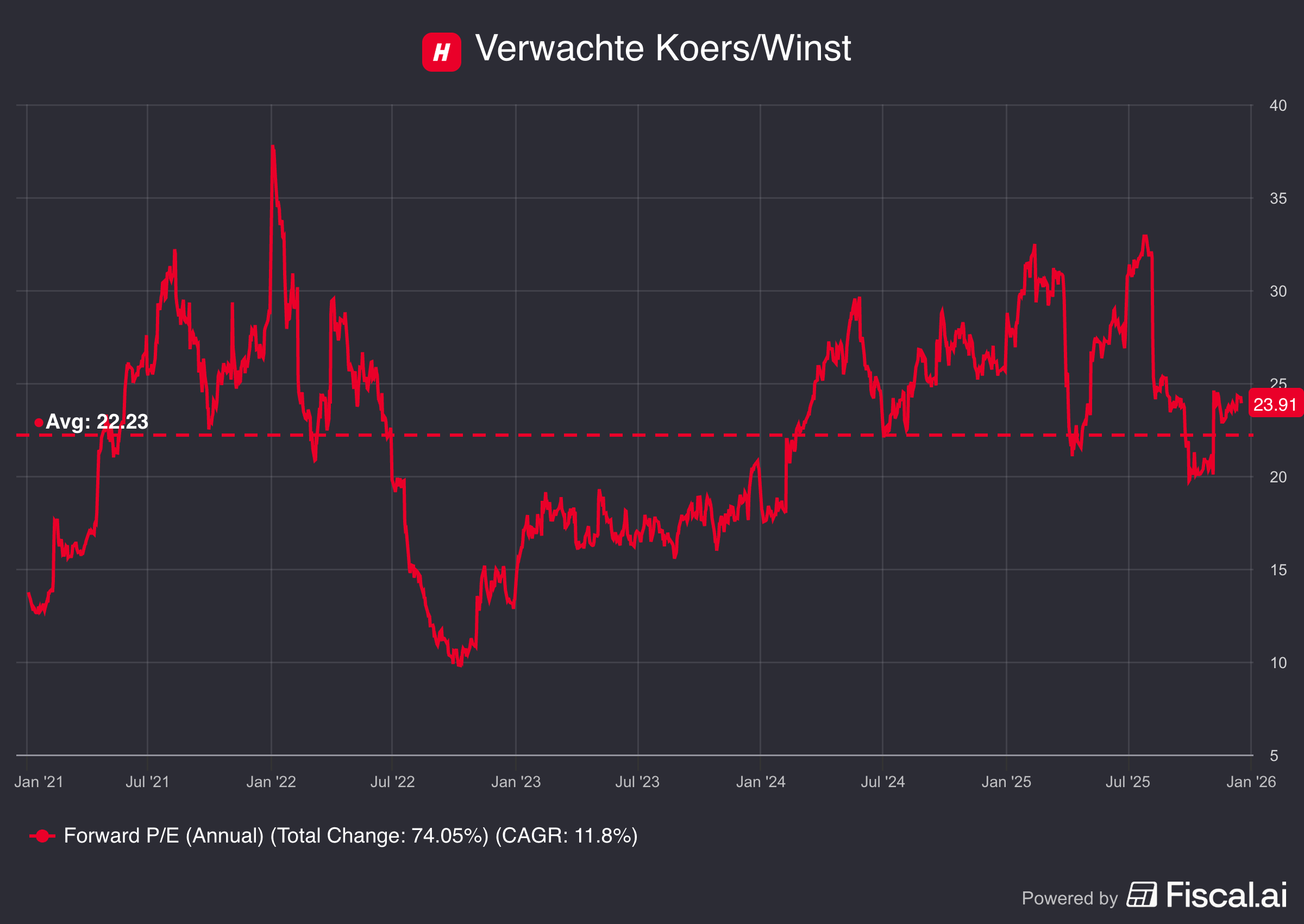

Koerswinstverhouding

Harvia kan je vandaag kopen tegen 23,9 keer de verwachte winst.

De afgelopen 5 jaar bedroeg de gemiddelde koerswinstverhouding 22,2x.

Het aandeel lijkt dus iets duurder dan zijn eigen historisch gemiddelde.

Winstgroeimodel

Dit model laat je zien welk jaarlijks rendement je als belegger kan verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = Winstgroei per aandeel + Dividendrendement + Waarderingsverandering

Dit zijn de assumpties die ik gebruik:

Winstgroei per aandeel: 10,0% per jaar gedurende de komende 10 jaar

Dividendrendement: 1,8%

Waardering daalt van 23,9 keer naar 20 keer de winst

Verwacht jaarlijks rendement = 10,0% + 1,8% - 2,9% = 10,2%

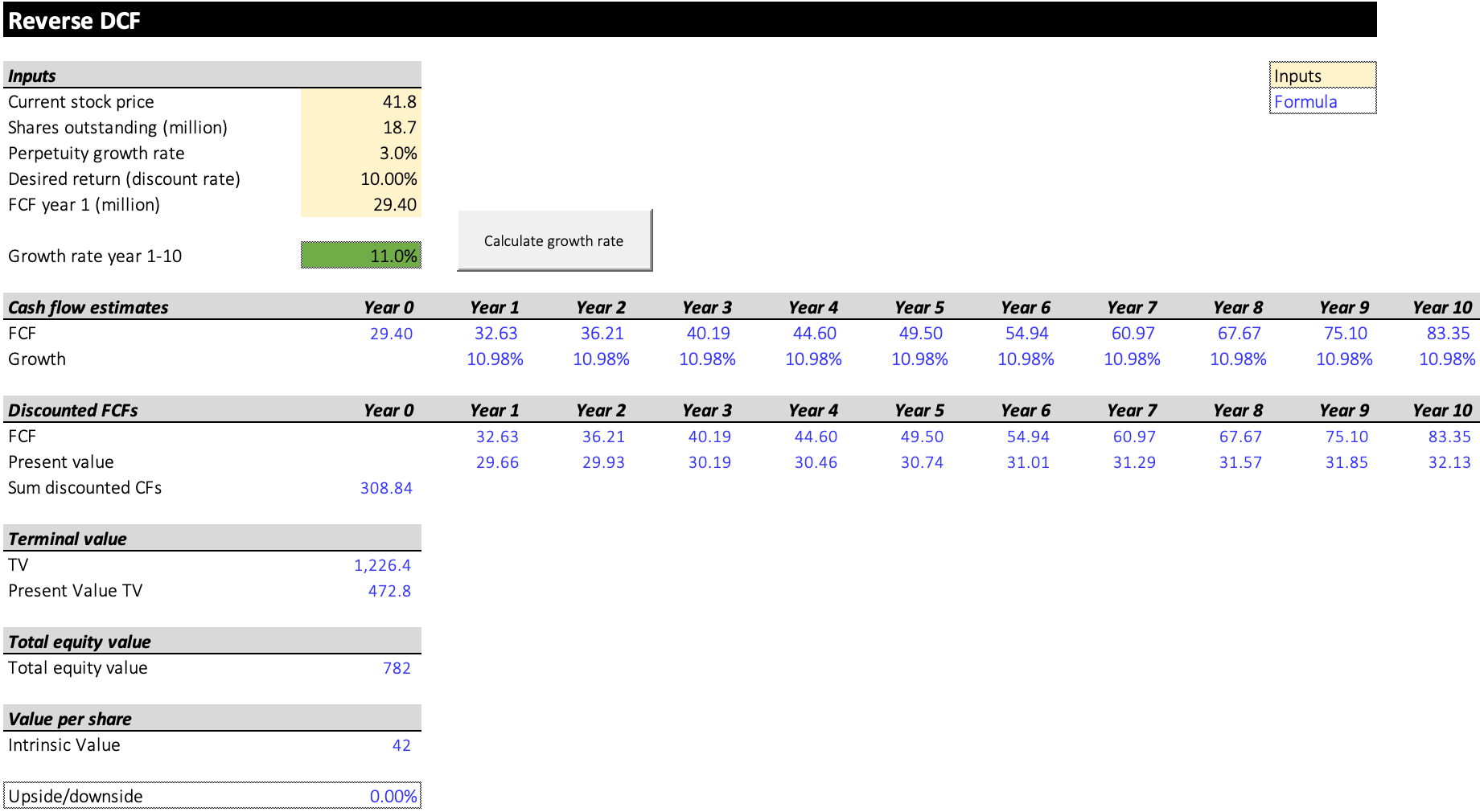

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wil vinden voor een complex probleem, je het moet omkeren.

“Altijd omkeren.”

Draai het probleem ondersteboven.

Een omgekeerde DCF laat zien welke verwachtingen er in de huidige aandelenkoers zitten.

Je probeert zelf te bepalen of deze verwachtingen realistisch zijn of niet.

Zo werkt het:

De algemene verwachting is dat Harvia’s vrije kasstroom de komende 12 maanden €29,4 miljoen zal bedragen.

Onze omgekeerde DCF geeft aan dat Harvia haar vrije kasstroom met 11,0% per jaar moet laten groeien.

Alleen dan kan het bedrijf 10% rendement per jaar aan aandeelhouders uitkeren.

Is dat realistisch?

De afgelopen 10 jaar groeide Harvia’s vrije kasstroom met gemiddeld 8,0% per jaar.

Analisten verwachten voor de toekomst een winstgroei per aandeel van 17,0%.

Naar mijn mening lijkt dit wat te optimistisch.

Harvia lijkt met andere woorden pittig gewaardeerd.

Harvia:

Koers-winstverhouding: 23,9x (Lager dan het gemiddelde van de afgelopen 5 jaar (22,2x)? ❌)

Winstgroeimodel: 10,2% (Jaarlijks rendement hoger dan 10%? ✅)

Omgekeerde groeiverwachtingen: 11,0% groei nodig (Zijn de groeiverwachtingen realistisch? ❓)

5. Is Harvia vandaag interessant?

Is Harvia een interessante belegging?

Het antwoord is beschikbaar voor Partners van De Kwaliteitsbelegger.

Beleggen in de beste bedrijven ter wereld

Pieter

PS Test De Kwaliteitsbelegger voor 90 dagen risicoloos uit

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen