Top 5 Aandelen November 2025

5 Beste Aandelen

Elke maand ontvang je een update met onze 5 favoriete aandelen.

Wat gebeurt er in de markten? En welke aandelen zijn vandaag koopwaardig?

Laten we samen eens kijken.

November 2025

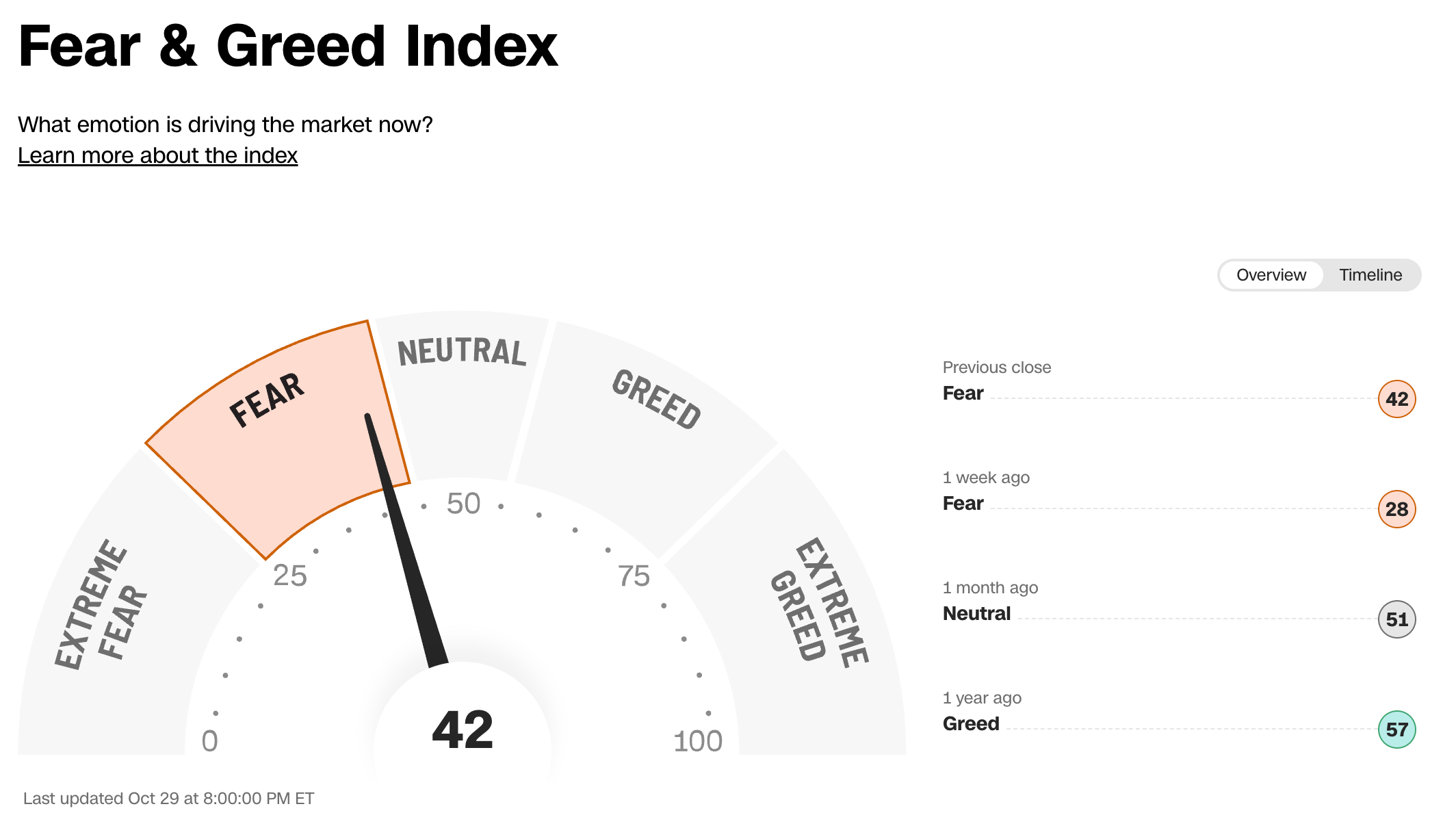

De S&P 500 steeg met 2,8% in oktober.

Beleggers zijn vandaag echter wel pessimistisch volgens de Fear & Greed Index:

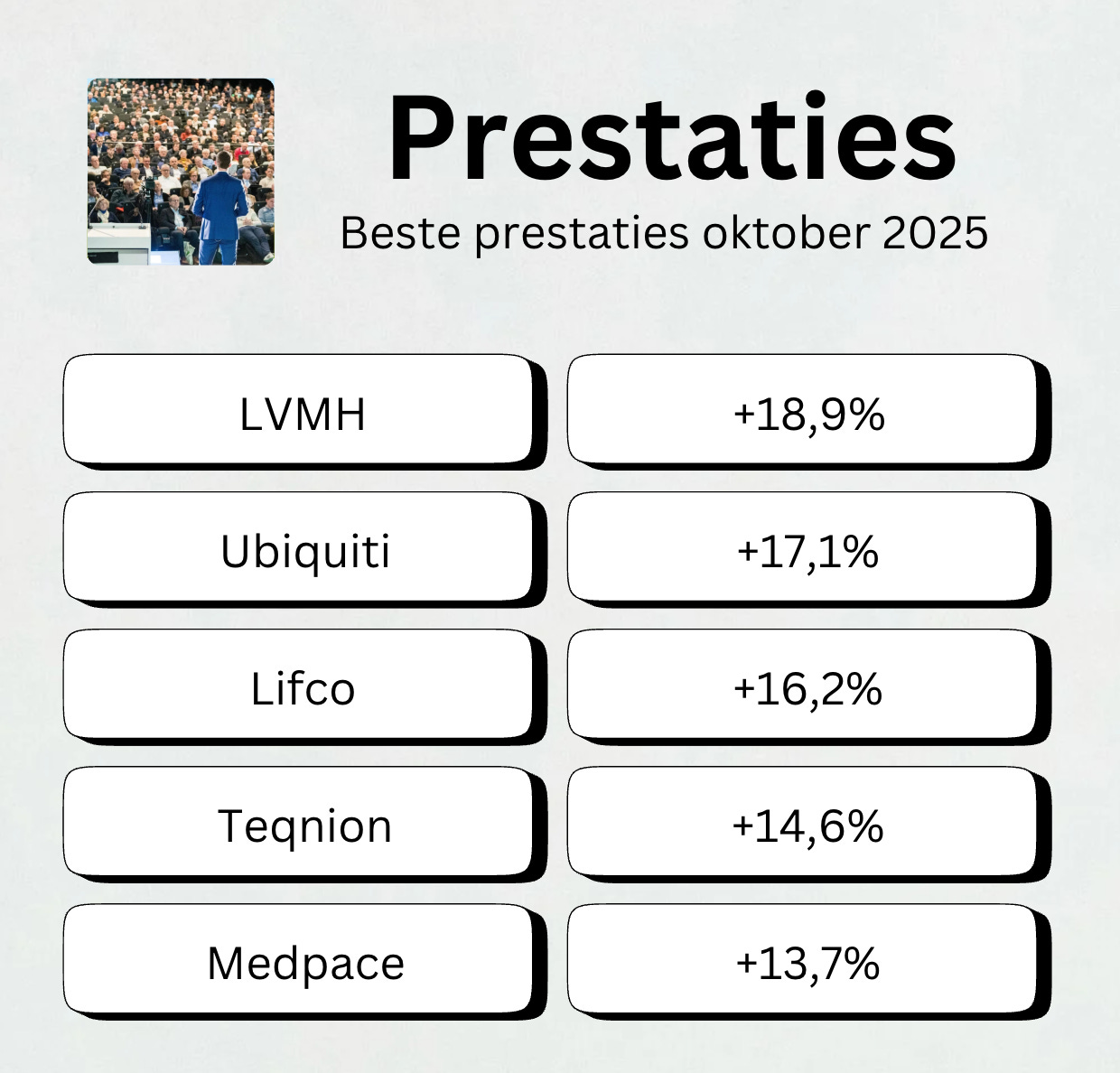

Beste & slechtste beursprestaties

Dit overzicht laat je de beste en slechtste aandelen van afgelopen maand zien uit ons boodschappenlijstje.

Slechtste beursprestaties

Hoe goedkoper we kwaliteitsbedrijven kunnen kopen, hoe beter.

Dit zijn de slechtst presterende aandelen van de afgelopen maand:

De Amerikaanse huizenbouwer Dream Finders Homes zou interessant kunnen zijn voor beleggers die meer risico durven nemen.

De beurskoers staat op hetzelfde niveau als bij hun beursintroductie in 2021:

Beste beursprestaties

Hier zijn de grootste stijgers van de afgelopen maand:

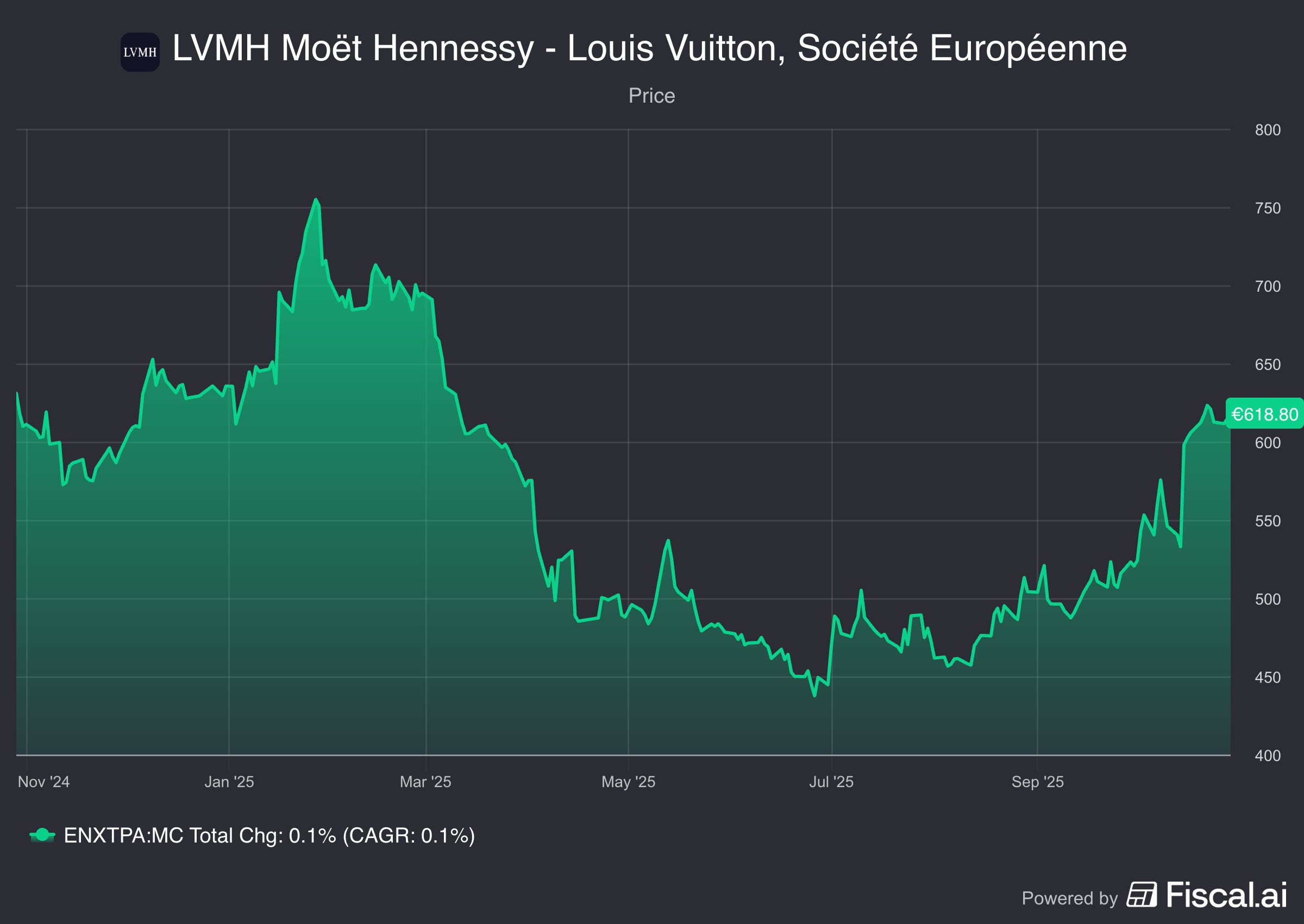

LVMH publiceerde opnieuw groeicijfers.

De beurskoers kreeg een flinke oppepper nadat het bedrijf sterke resultaten bekendmaakte.

Dit is leuk voor ons uiteraard aangezien we LVMH in onze portefeuille hebben.

Bedrijf in de Kijker: Accenture plc ($ACN)

Hoe verdient Accenture geld?

Accenture biedt professionele diensten aan. Het helpt bedrijven met technologie, advies en digitale veranderingen. Hun klanten zijn overheden, techbedrijven, banken en zorginstellingen.Introductie

Accenture is een marktleider in consultancy.

Waarom we vandaag naar het aandeel kijken? Ze daalden al met 40% dit jaar:

De groei vertraagt, klanten zeggen contracten op, en AI zorgt voor onzekerheid in de sector.

Toch geloof ik dat Accenture zijn rug zal rechten.

Het bedrijf heeft veel trouwe klanten, is winstgevend, en staat er financieel sterk voor.

Ondanks alle veranderingen blijft Accenture een van de meest vertrouwde namen in de sector.

Competitief voordeel

Accenture geniet van twee competitieve voordelen:

Overstapkosten

Immateriële activa

Overstapkosten

Het bedrijf is diep geworteld in de activiteiten van zijn klanten en helpt bij alles: van strategie tot grote technologieprojecten.

Deze langdurige samenwerkingen maken het voor klanten heel moeilijk om over te stappen.

Het feit dat 195 van hun top 200 klanten al meer dan 10 jaar klant zijn, toont aan hoe sterk deze connecties zijn.

Immateriële activa

Je kan naar Accenture kijken als het Zwitsers zakmes van de advieswereld.

Het bedrijf heeft een heel sterke merknaam en netwerk. Voor veel bedrijven is Accenture de veilige keuze.

En dat is logisch.

Want stel je voor: je kiest een goedkoper, minder bekend adviesbureau om kosten te besparen. Maar dan crasht je website. Of je verliest gevoelige data.

Dat wil je natuurlijk niet.

Accenture’s vertrouwde naam zorgt ervoor dat het bedrijf vaak gekozen wordt voor grote projecten.

Waarom is het aandeel goedkoop?

De groei van het bedrijf vertraagt, en er zijn zorgen over de impact van AI op hun bedrijfsmodel.

AI heeft voor enkele herstructureringen en ontslagrondes gezorgd bij Accenture.

Ondanks deze uitdagingen denk ik dat de markt te negatief reageert om verschillende redenen:

De sterke klantrelaties van Accenture bieden stabiliteit, vooral in onzekere tijden.

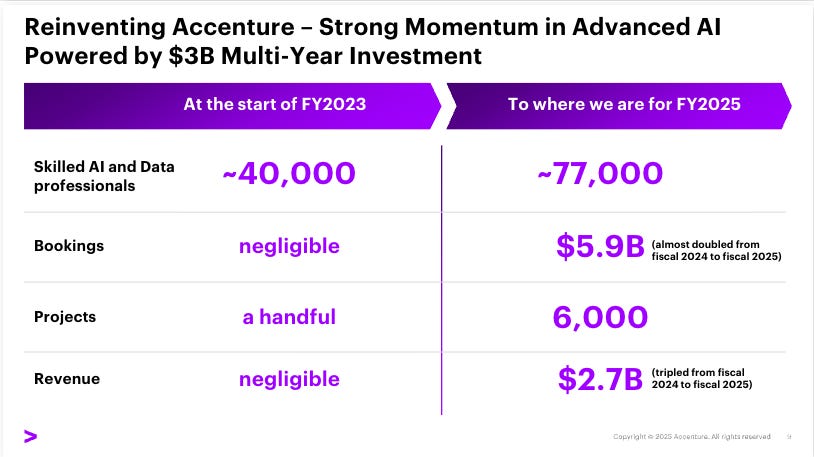

Ze zijn een voorloper op het gebied van AI. Dat kan de komende jaren juist voor extra groei zorgen.

Hun financiële situatie is sterk, en hun winst (en dividend) groeit al meer dan tien jaar consistent.

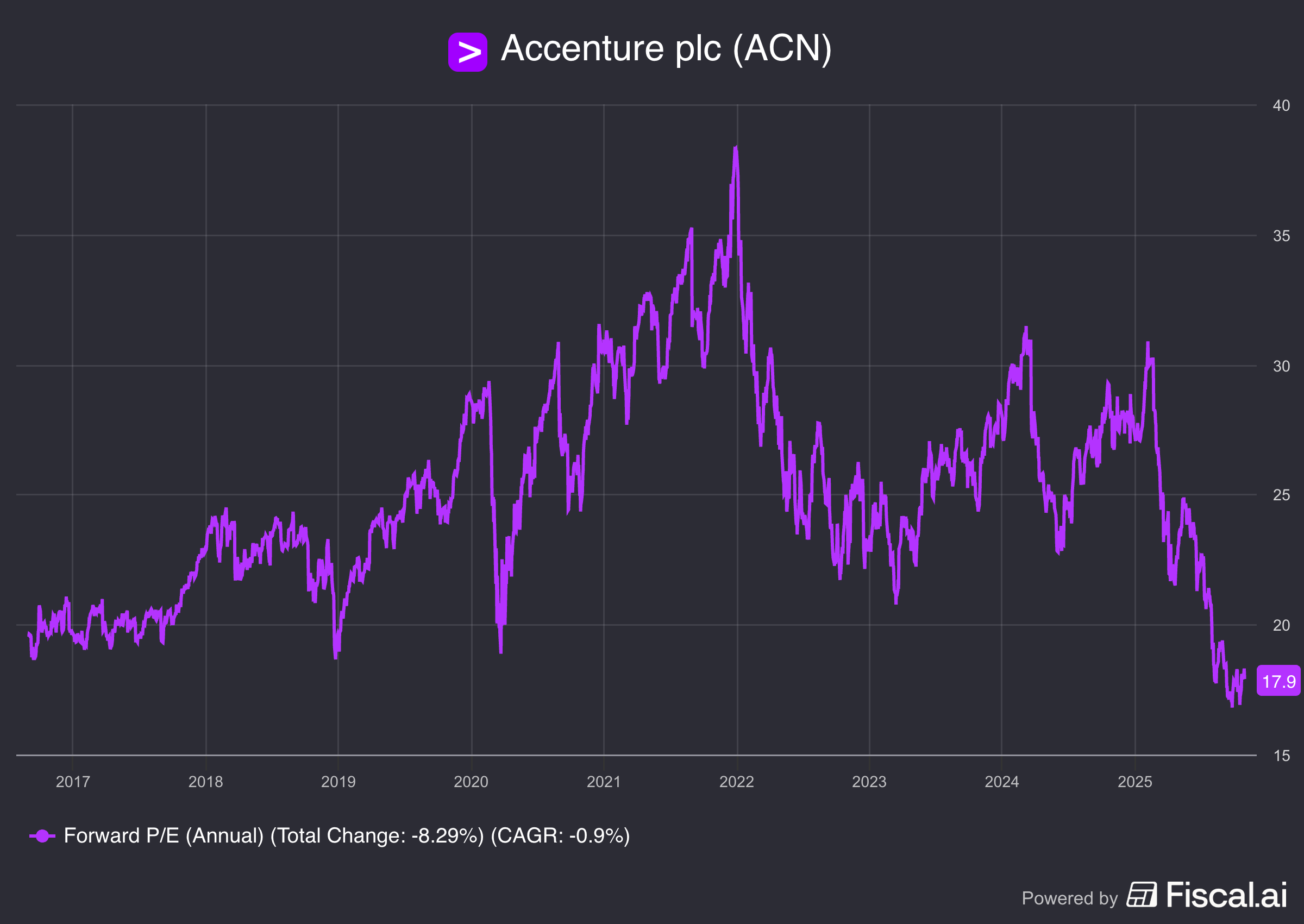

Met een Verwachte Koers/Winst van ongeveer 18x wordt het aandeel nu verhandeld aan het laagste niveau sinds 2017.

Dit zou een interessant instapmoment kunnen zijn voor langetermijnbeleggers:

Fundamentals

De fundamentals van Accenture zien er als volgt uit:

Schuld/Eigen Vermogen: 0,3x (Schuld/Eigen Vermogen < 1x? ✅)

ROCE: 26,5% (ROCE > 15%? ✅)

Gem. Omzetgroei voorbije 5 jaar: 9,5% (Omzetgroei > 7%? ✅)

FCF-Marge: 15,6% (FCF-Marge > 10%? ✅)

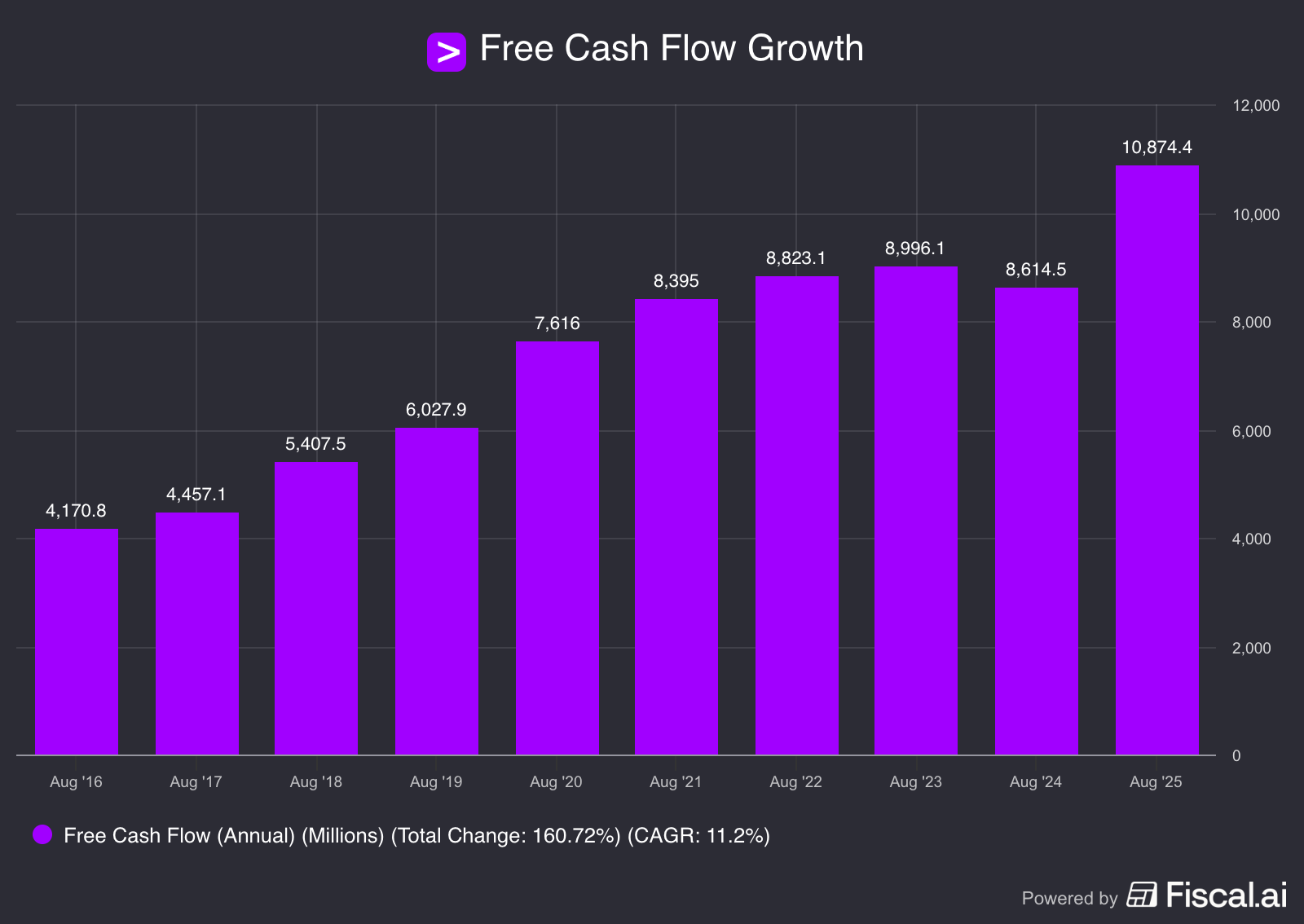

P/FCF: 14,7x (P/FCF < 20x? ✅)

Accenture heeft een gezonde balans en genereert veel cash.

Dividendgroei

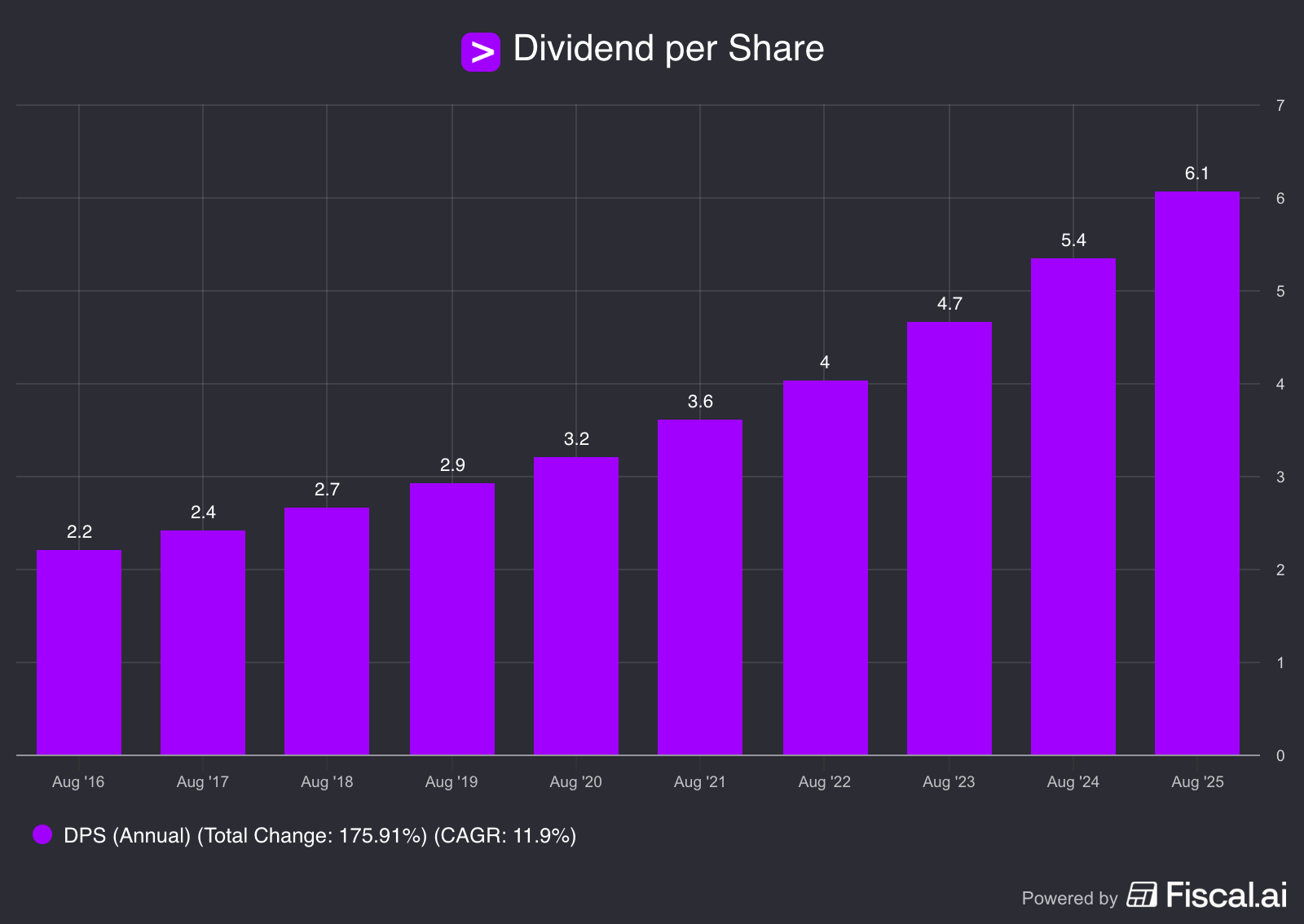

In de afgelopen vijf jaar verhoogde het bedrijf zijn dividend met gemiddeld 13,7% per jaar.

Het dividendrendement is momenteel 2,6%. Dat is het hoogste in meer dan tien jaar.

Slechts 49% van de winst wordt uitgekeerd als dividend. Er is dus genoeg ruimte om het dividend in de toekomst verder te verhogen.

Top 5 Aandelen november 2025

Laten we nu kijken naar onze vijf favoriete aandelen voor november 2025.

Deze maand focussen we op bedrijven met dividendgroei van onze Watchlist.

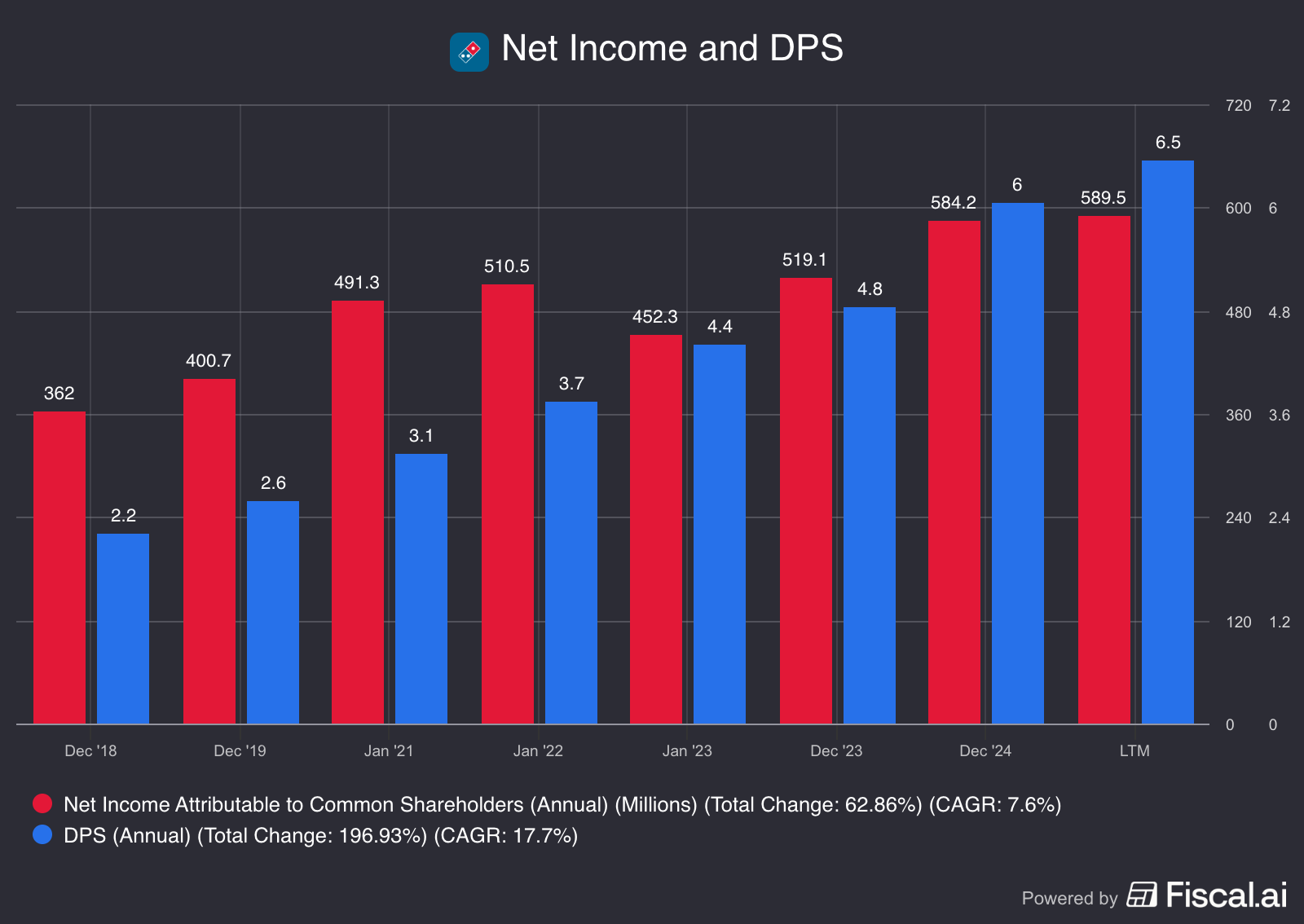

5. Domino’s Pizza ($DPZ)

Hoe verdient Domino’s geld?

Domino’s is het grootste pizzabedrijf ter wereld en verdient voornamelijk via zijn franchisemodel. Franchisenemers betalen dan op hun beert een percentage van hun omzet aan Domino’s.Domino’s verkoopt pizza.

Maar eigenlijk is het een technologiebedrijf.

Ze gebruiken technologie om het bestel- en bezorgproces te versnellen.

Hun loyaliteitsprogramma zorgt voor meer recurrente klanten en meer afhaalbestellingen.

Een van de dingen die recent de groei van Domino’s stimuleerden, was de “Best Deal Ever”-promotie.

Je kon eender welke pizza bestellen voor slechts $9.99.

Volgens het management was die actie een paar jaar geleden nog niet mogelijk.

Waarom nu wel? Dankzij de technologie waarin het bedrijf heeft geïnvesteerd.

Waarom is Domino’s interessant?

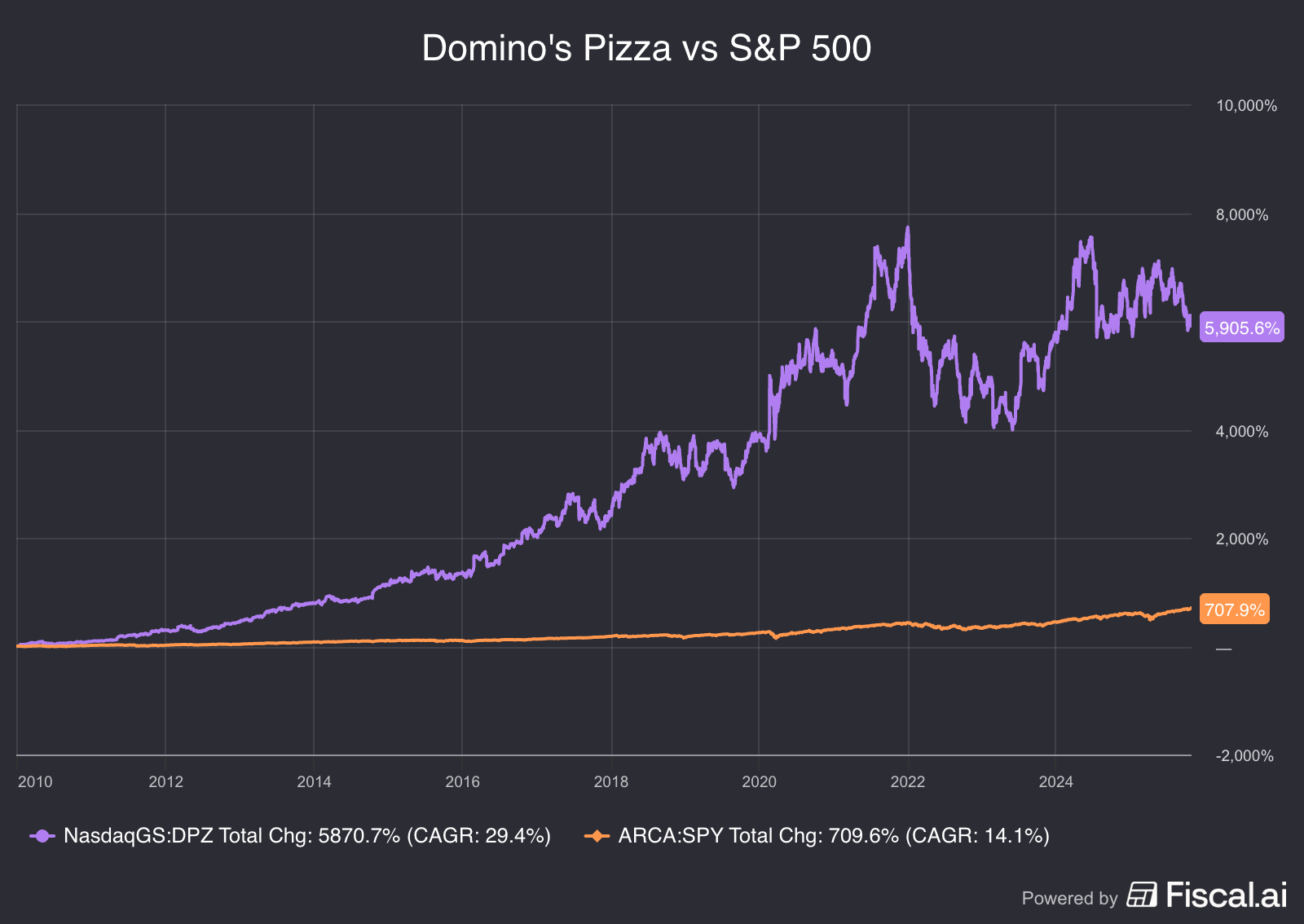

Sinds 2010 groeide de beurskoers van Domino’s Pizza jaarlijks met meer dan 20%.

Ook het dividend werd al meer dan tien jaar op rij verhoogd.

Nog een reden om van Domino’s te houden?

De belangen van de franchisenemers lopen gelijk met die van het bedrijf:

Om een Domino’s winkel te bezitten, moet je eerst bij Domino’s gewerkt hebben.

Als je een Domino’s runt, mag je geen andere bedrijven bezitten.

Als de franchisenemers succesvol zijn, is Domino’s dat ook.

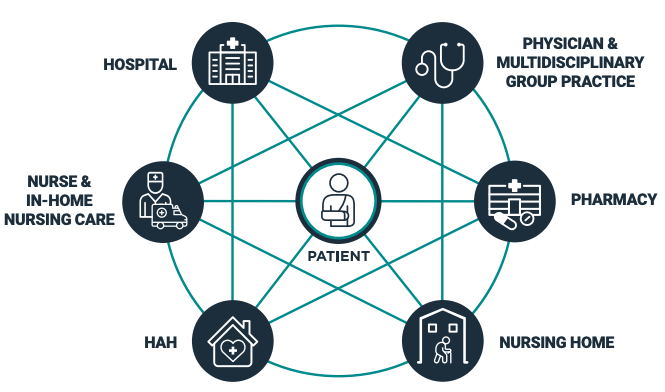

4. Equasens ($EQS)

Hoe verdient Equasens geld?

Equasens biedt IT-oplossingen voor het beheren van apotheken en gezondheidsdiensten, met de focus op betere zorg voor patiënten.Het grootste deel van de inkomsten komt uit softwarelicenties en onderhouds- en servicecontracten.

Deze contracten zorgen vaak voor recurrente inkomsten. De omzet is dus vrij voorspelbaar.

Equasens verkoopt ook software, hardware en biedt trainingen en ondersteuning aan klanten.

Het bedrijf kan gezien worden als een marktleider in een niche.

Ze richten zich op het leveren van end-to-end oplossingen voor zorgprofessionals, met name op de Franstalige markt.

Grote concurrenten zien deze markt vaak over het hoofd.

Waarom is Equasens interessant?

Equasens laat zijn winst en dividend consistent groeien. Ze hebben een heel stabiele bedrijfsmodel in de zorgsector.

Het bedrijf profiteert van de vergrijzing en de digitalisering van de zorg.

Laten we nu eens even kijken naar de top 3.

Top 3 Aandelen

Benieuwd naar onze top drie van deze maand?

De volledige lijst is enkel beschikbaar voor Partners.

Beleggen in de beste bedrijven ter wereld

Pieter en Willem

PS Test De Kwaliteitsbelegger voor 90 dagen risicoloos uit

Beleggen in de beste bedrijven ter wereld

Pieter en Willem

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen