Top 5 Aandelen Oktober 2025

5 Favoriete Aandelen

Elke maand geven we je een overzicht van onze vijf favoriete aandelen.

Wat speelt er op de beurzen? Welke bedrijven verdienen vandaag onze aandacht?

Laten we eens kijken.

September 2025

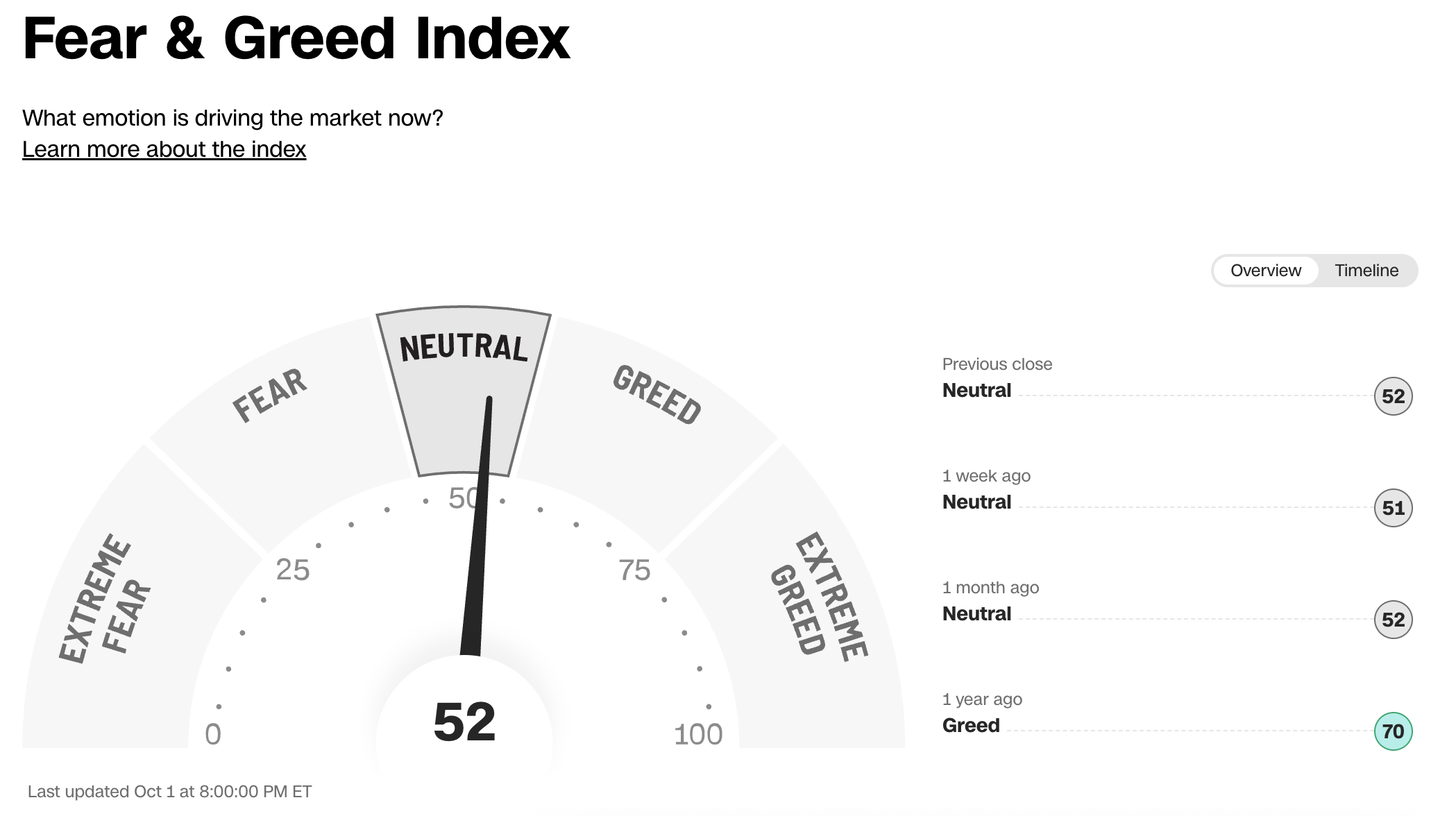

In september steeg de S&P 500 met +4,1%.

Volgens de Fear & Greed Index zijn beleggers neutraal vandaag:

Boodschappenlijstje

We geven je elke maand een overzicht van de sterkste stijgers en dalers in ons boodschappenlijstje.

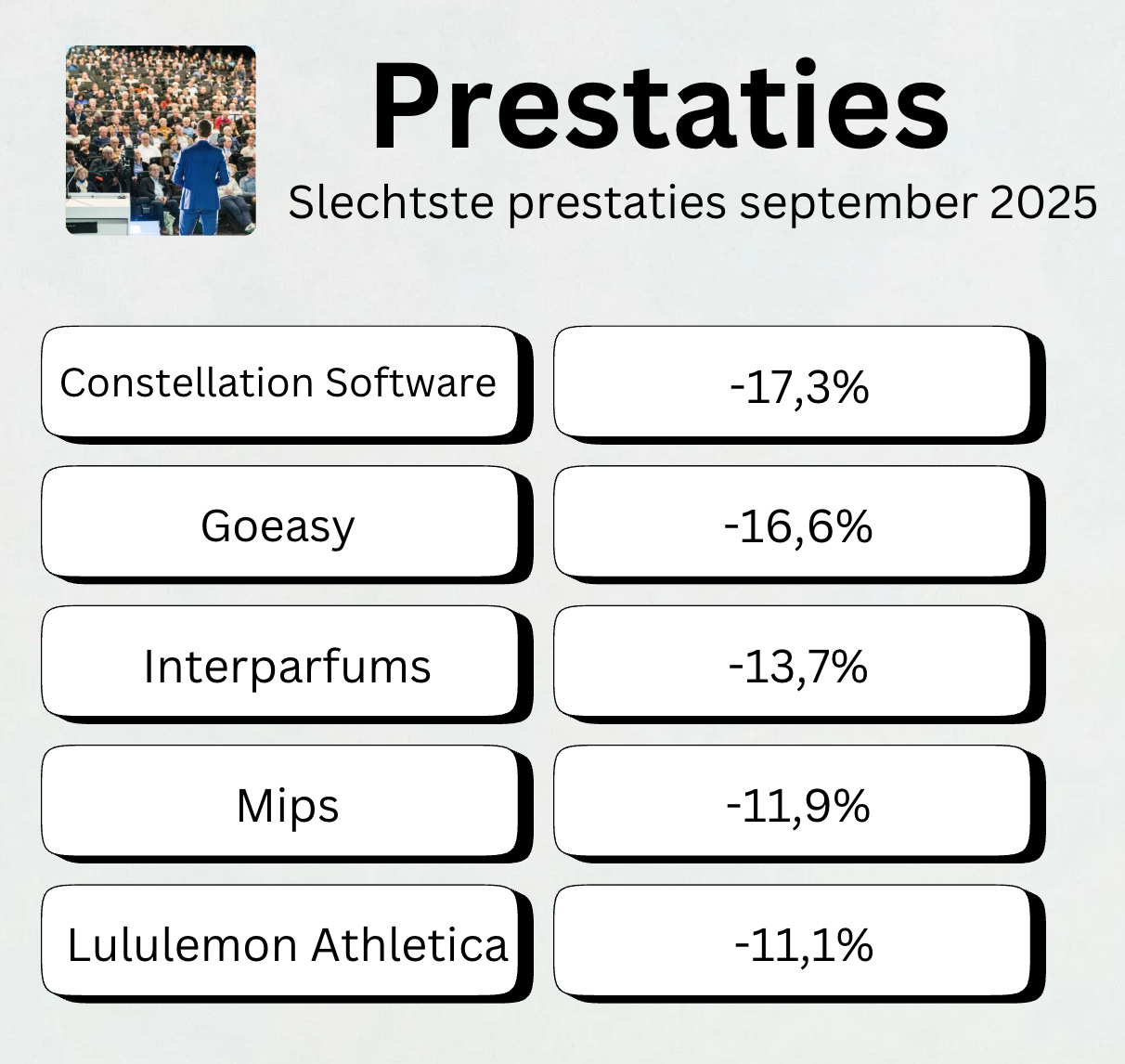

Dalers afgelopen maand

We beginnen met de aandelen die het afgelopen maand moeilijk hadden:

Constellation Software begint er heel interessant uit te zien. We komen hier nog op terug.

Stijgers afgelopen maand

Hier zijn de grootste stijgers van de afgelopen maand:

ASML beleggers zaten lang op hun honger te wachten:

Rendement

Hier kan je het rendement van onze portefeuille terugvinden.

Tot nu toe heeft onze Portefeuille een gemiddeld jaarlijks rendement van 15,6% behaald.

Onze Portefeuille zal om de vijf jaar verdubbelen als het even goed blijft presteren.

Bedrijf in de kijker: Watches of Switzerland Group ($WOSG)

Hoe verdient WOSG geld?

Watches of Switzerland verkoopt luxegoederen in het VK en de VS. Hun relatie van meer dan 100 jaar met Rolex maakt het een kwaliteitsbedrijf. Ongeveer 50% van hun omzet komt van Rolex.

Korte Introductie

Een bedrijf dat ik graag zou bezitten? Rolex. Het is de Ferrari van de horloge-industrie. Rolex domineert zijn sector volledig.

Ondanks het prijskaartje zijn klanten bereid meer dan vijf jaar te wachten op hun horloge.

Warren Buffett zei ooit:

“Als Rolex ooit naar de beurs gaat, geef ze dan mijn nummer.”Helaas is Rolex niet beursgenoteerd. Daarom is Watches of Switzerland zo interessant.

Rolex verkoopt rechtstreeks geen horloges . Ze doen dit via erkende verdelers.

WOSG is een retailpartner van Rolex. In het VK zijn er 90 juwelierszaken die een licentie hebben om Rolex te verkopen, waarvan er 41 eigendom zijn van WOSG.

Nu investeren ze in de VS om daar dezelfde dominantie op te bouwen.

Met WOSG kom je het dichtst in de buurt van een belegging in Rolex.

Competitief Voordeel

Er is een gezegde in de horloge-industrie:

“Een licentie krijgen om Rolex te verkopen is moeilijker dan een vergunning krijgen om geld te drukken.”Deze markt betreden is bijna onmogelijk. WOSG heeft een sterke én een duurzame moat.

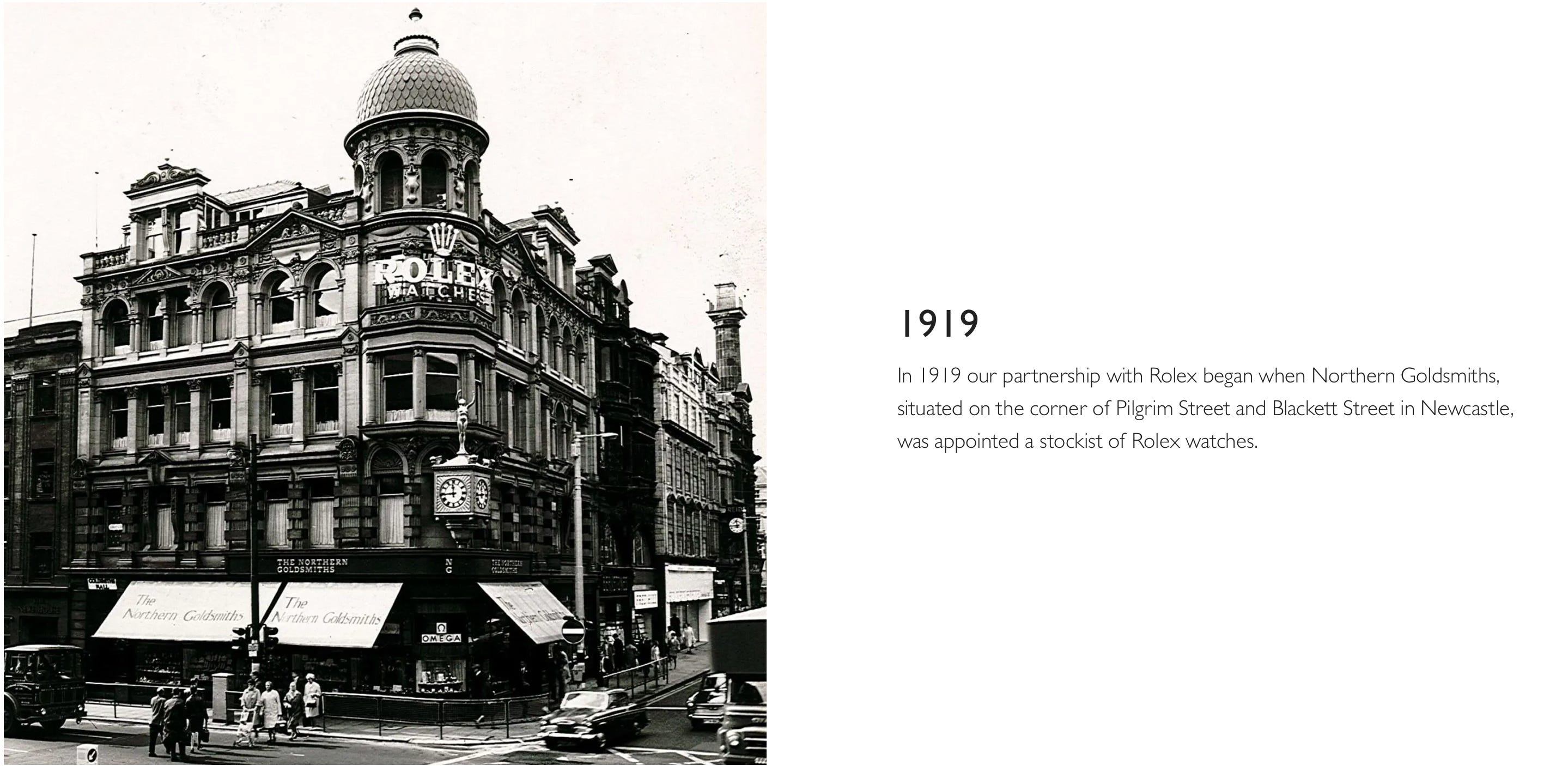

WOSG was de eerste officiële partner van Rolex. En dat al sinds 1919! Dat zegt veel over hun competitief voordeel.

Dankzij die hechte band voelt WOSG eerder aan als een dochter van Rolex dan een gewone retailer.

Waarom is het aandeel zo goedkoop?

Een prachtig bedrijf, toch? We nemen de beurskoers er even bij. Sinds 2022 zijn ze meer dan 75% gedaald:

De reden? Rolex nam Bucherer over, een andere horlogeverkoper. Beleggers vrezen dat WOSG onbelangrijk zal worden voor Rolex.

Ik denk niet dat dit zal gebeuren. Ik geef je vier redenen:

Bucherer is vooral actief in Zwitserland en is dus geen directe concurrent van WOSG, dat actief is in het VK en de VS.

De oprichter van Bucherer had geen opvolger. Je kan de overname dus zien als een manier om het merk te beschermen.

WOSG heeft net de grootste Rolex-winkel ter wereld geopend in Bond Street, Londen. Zo’n investering doe je niet als je niet gelooft in de samenwerking met Rolex.

Rolex is een non-profit. Ze keren geen winst uit aan aandeelhouders. Het grootste deel van hun winst gaat tegenwoordig naar projecten in Genève, Zwitserland.

Ik denk dat de markt te veel panikeert. Je kan WOSG nu voor 7,5 keer de Free Cash Flow kopen.

Voor mij lijkt dat goedkoop. Het management profiteert hier zelf ook van en keurde onlangs een plan goed om voor £25 miljoen aan aandelen terug te kopen (ongeveer 3% van de beurswaarde).

Fundamentals

De fundamentals zien er als volgt uit:

Schuld/Eigen Vermogen: 1,2x (Schuld/Eigen Vermogen < 1x? ❌)

ROCE: 19,0% (ROCE > 15%? ✅)

Gem. Omzetgroei voorbije 5 jaar: 15,3% (Omzetgroei > 7%? ✅)

FCF-Marge: 7,0% (FCF-Marge > 10%? ❌)

P/FCF: 7,5x (P/FCF < 20x? ✅)

We zien liever minder schulden op de balans staan, maar door de lange Rolex-wachtlijsten en voorspelbare inkomsten is de huidige schuldgraad geen probleem voor WOSG.

Top 5 Aandelen September 2025

Laten we nu onze vijf favoriete aandelen voor oktober 2025 bekijken.

We bespreken alleen bedrijven die vandaag niet in onze Portefeuille zitten. Waarom? Omdat we alle bedrijven in onze Portefeuille geweldig vinden.

De 5 voorbeelden in dit artikel kan je zien als serieuze aankoopkandidaten.

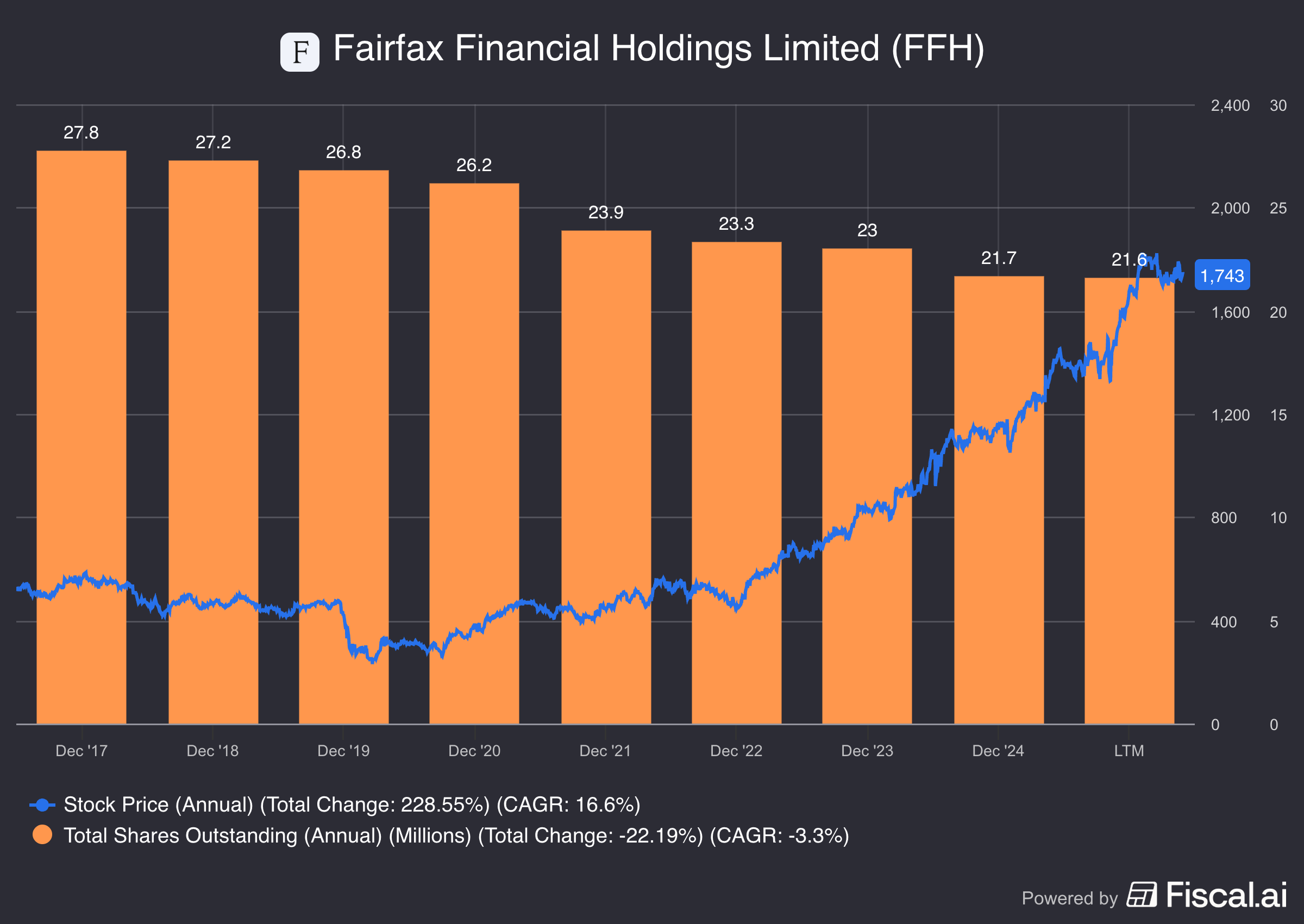

5. Fairfax Financial ($FFH)

Hoe verdient Fairfax geld?

Veel mensen noemen Fairfax “de Berkshire Hathaway van Canada”. Fairfax lijkt op Berkshire in twee opzichten: Ten eerste zijn verzekeringen de hoeksteen van hun imperium. Het geld dat binnenkomt via verzekeringen wordt slim belegd. Ten tweede worden beide geleid door een uitstekende kapitaalallocator.Over mensen die goed met geld omgaan gesproken…

… Prem Watsa, een Indiase immigrant, richtte Fairfax op in 1985 in Toronto.

Vandaag is Watsa nog steeds CEO. Zijn bijnaam zegt je al genoeg: de Canadese Warren Buffett.

Nog iets wat opvalt? Fairfax geeft elk jaar 1% tot 3% van de winst aan goede doelen. Sinds 1991 hebben ze zo’n €500 miljoen gedoneerd.

Dat zegt iets over de cultuur binnen het bedrijf. En het zorgt ervoor dat medewerkers zich echt verbonden voelen.

De filosofie van Watsa:

“Do Good By Doing Well”

Prem Watsa stelt zichzelf steeds weer dezelfde vraag: “Hoe zorg ik ervoor dat Fairfax over 100 jaar nog steeds bestaat?” Wij houden van die langetermijnfocus. Zijn filantropische aanpak helpt daar ongetwijfeld bij.

De laatste jaren kocht Watsa ook veel eigen aandelen in. Sindsdien is de koers sterk gestegen.

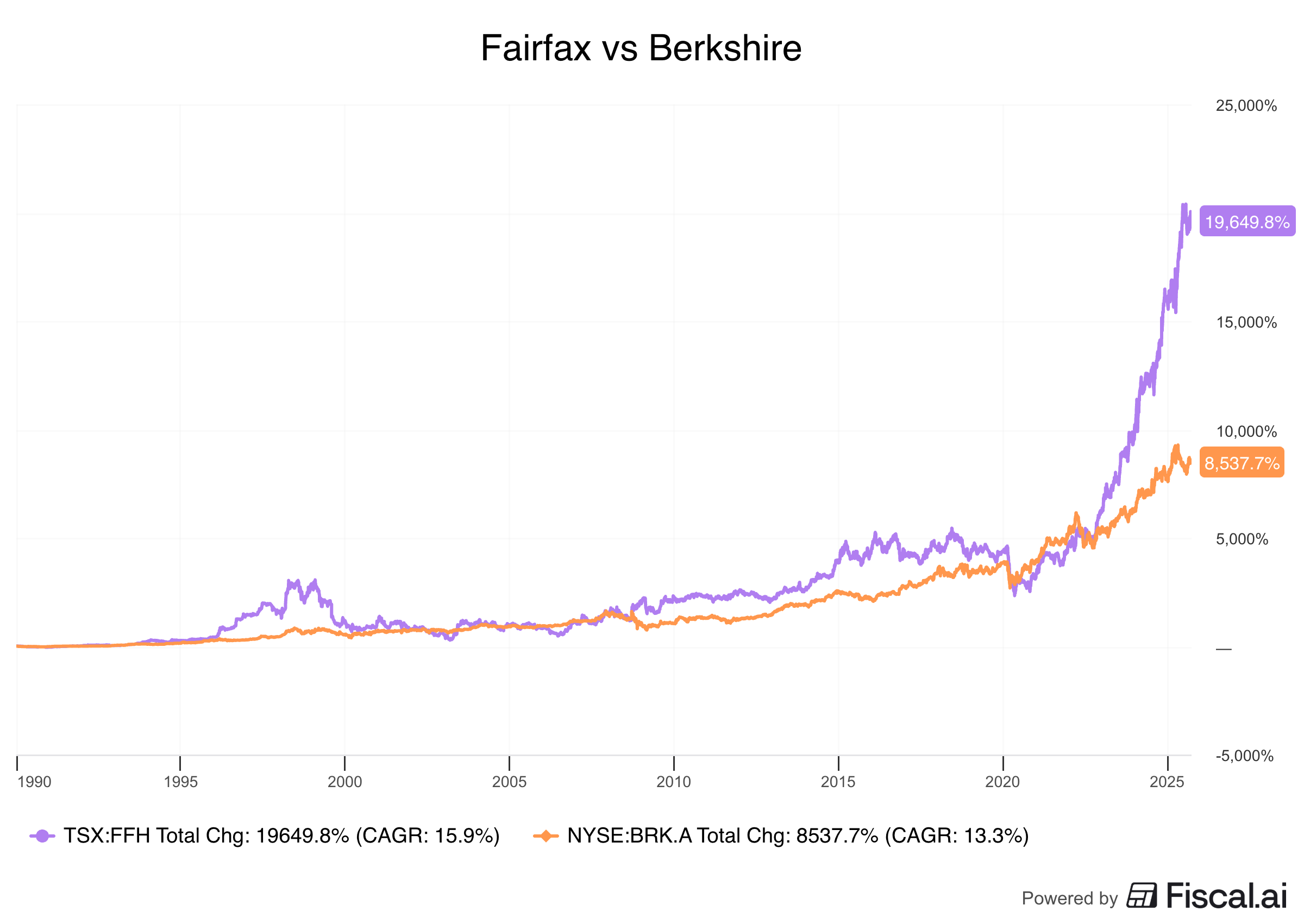

Sinds 2001 deed Fairfax het beter dan Berkshire. Fairfax groeide met 15,9% per jaar, tegenover 13,3% voor Berkshire.

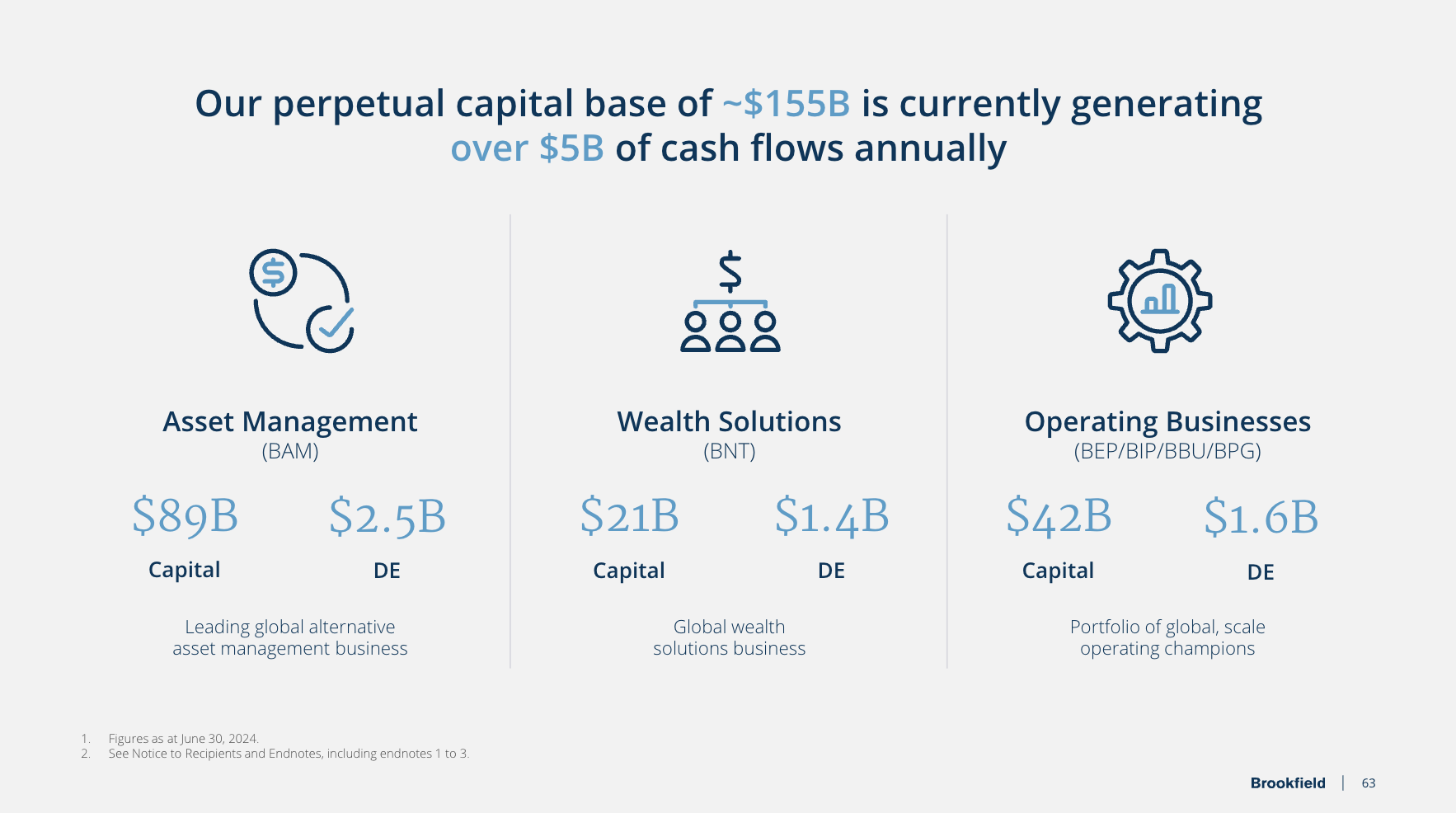

4. Brookfield Corporation ($BN)

Hoe verdient Brookfield geld?

Brookfield Corporation bezit en beheert materiële activa. Denk aan vastgoed, infrastructuur, hernieuwbare energie en private equity. Daarnaast verdient het bedrijf geld door vergoedingen te vragen aan klanten voor het beheren van hun geld.Brookfield verdient geld op drie manieren:

Beleggen voor klanten: Brookfield Asset Management krijgt vaste vergoedingen en bonussen van pensioenfondsen, verzekeraars en overheden voor het beheren van hun geld.

Verzekeringen: Via Brookfield Reinsurance haalt het bedrijf geld op van verzekeringsproducten. Dat geld kan jarenlang worden belegd tegen een aantrekkelijk rendement.

Zelf investeren: Brookfield is eigenaar van grote delen van bedrijven zoals Brookfield Infrastructure en Renewable Partners. Het bezit ook veel vastgoed wereldwijd. Al die bezittingen leveren samen ongeveer €5 miljard per jaar aan Free Cash Flow op.

Bruce Flatt is sinds 2002 de CEO van Brookfield. Hij heeft een geweldig track record in het creëren van aandeelhouderswaarde.

Hij staat bekend om zijn rustige, doordachte manier van beleggen:

Hij koopt kwaliteitsbedrijven wanneer er paniek is

Maakt ze daarna beter en winstgevender

En herinvesteert vervolgens de cash die binnenkomt

En vergis je niet… Brookfield is een echte compounder.

Sinds 2001 steeg het aandeel met 17,7% per jaar:

Top 3 Aandelen

Benieuwd naar onze top drie van deze maand?

De volledige lijst is enkel beschikbaar voor Partners.

Beleggen in de beste bedrijven ter wereld

Pieter en Willem

PS Test De Kwaliteitsbelegger voor 90 dagen risicoloos uit