Jackpot of tijdverspilling?

Cursus Waarderen

Wat vind jij van waardering?

Zelfs het beste bedrijf ter wereld kan een slechte investering zijn als je er te veel voor betaalt.

Maar is het bepalen van de waardering van een aandeel de jackpot of tijdverspilling? Laten we het samen bekijken.

Eén van de eerste boeken die ik las? The Intelligent Investor van Benjamin Graham.

Benjamin Graham is de grondlegger van waardebeleggen.

Eén van de belangrijkste lessen die hij me gaf?

“Prijs is wat je betaalt, waarde is wat je krijgt.”Hij heeft 100% gelijk.

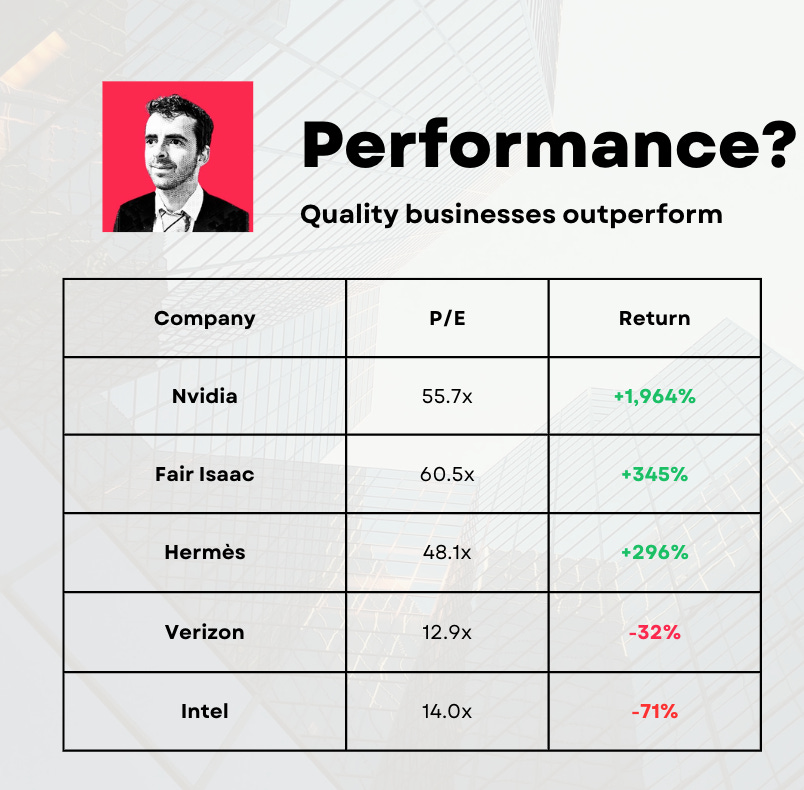

Kijk naar de fundamentals (en waardering)

Hier zie je hoe sommige bedrijven vijf jaar geleden duur (goedkoop) leken, en hoe hun koers daarna toch bleef stijgen (dalen).

Gek eigenlijk, hè?

Zelfs toen ze duur leken, presteerden deze kwaliteitsbedrijven beter.

Goedkope aandelen zoals Verizon en Intel? Die bleven juist dalen.

Buffett had dus weer eens gelijk:

![It's better to buy a wonderful company at a fair price than a fair company at a wonderful price" - Warren Buffett [800x362] : r/QuotesPorn](https://substackcdn.com/image/fetch/$s_!tFn4!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F1230379a-b190-4f41-acdc-83f9dd16ed57_640x289.png "It's better to buy a wonderful company at a fair price than a fair company at a wonderful price\" - Warren Buffett [800x362] : r/QuotesPorn")

Als tiener was ik zelf een waardebelegger.

Maar na wat pijnlijke fouten leerde ik dat goedkope rommel nog goedkoper kan worden.

Want op de lange termijn doen aandelen altijd één ding: ze volgen de waarde van het bedrijf.

Begrijp me niet verkeerd… waardering blijft superbelangrijk.

Geloof je me niet?

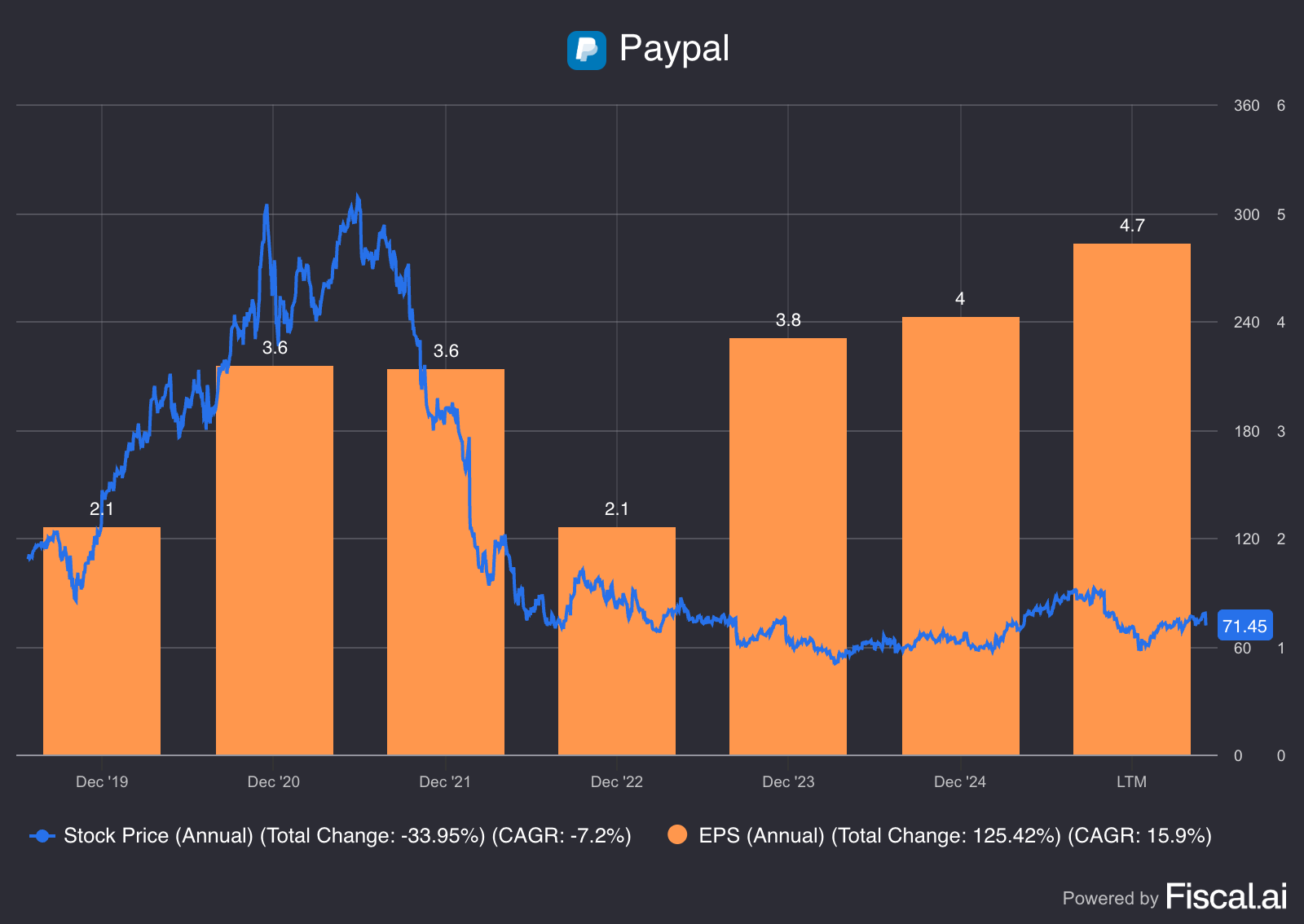

De waarde van Paypal verdubbelde in vijf jaar tijd.

Maar de koers? Die daalde met 29%.

Dat is wat er gebeurt als je te veel betaalt, zelfs voor een goed bedrijf.

Er zijn veel gelijkaardige voorbeelden.

Kocht je in januari 2000 aandelen van Microsoft? Dan moest je 16 jaar wachten voor je winst had!

Dat was net voor de dotcom-crash en de laatste maand dat Bill Gates CEO was.

Wil je een goede belegger worden? Gebruik dan deze vuistregel:

Hoge waardering + slecht bedrijf = ellende

Lage waardering + slecht bedrijf = tijdverspilling

Hoge waardering + goed bedrijf = twijfelachtig

Lage waardering + goed bedrijf = jackpotDe lessen?

Op lange termijn tellen de cijfers van een bedrijf het meest (denk aan Nvidia versus Intel).

Toch blijft waardering ook belangrijk (zoals bij PayPal en Microsoft)

De koers/winst-verhouding? Die zegt vaak weinig.

Laten we hier dieper op ingaan.

Fundamentals verslaan waardering

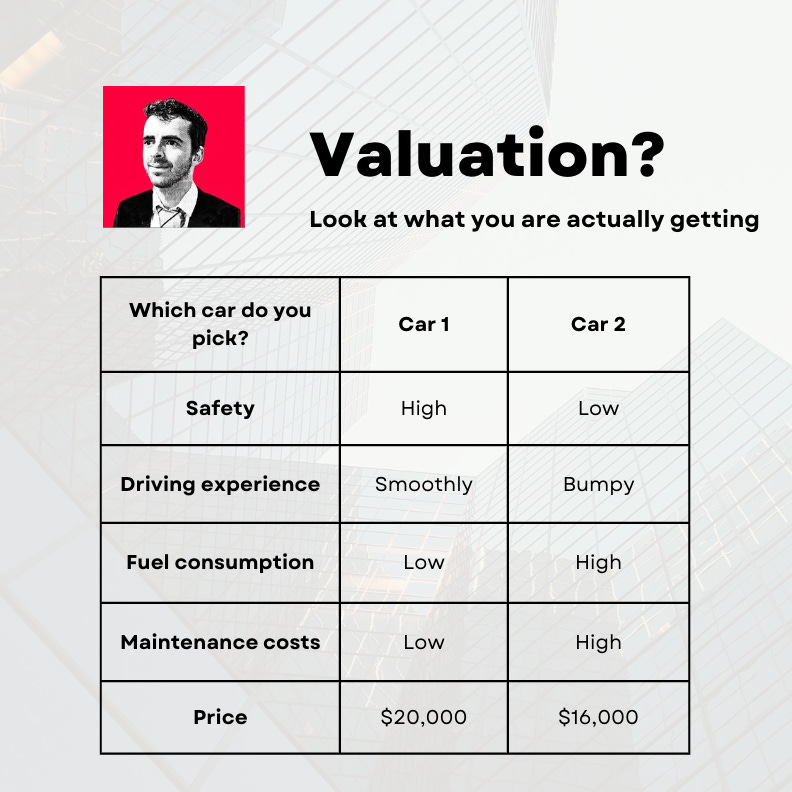

Denk even aan je eigen leven.

Je had vorige week een auto-ongeluk. De auto is total loss. Gelukkig betaalt de verzekering je alles terug.

Nu moet je een nieuwe auto kopen.

Je hebt twee opties:

De meeste mensen zouden kiezen voor Auto 1. Ook al is die wat duurder.

Op de beurs geldt hetzelfde.

Alleen kies je geen auto… Je kiest een aandeel.

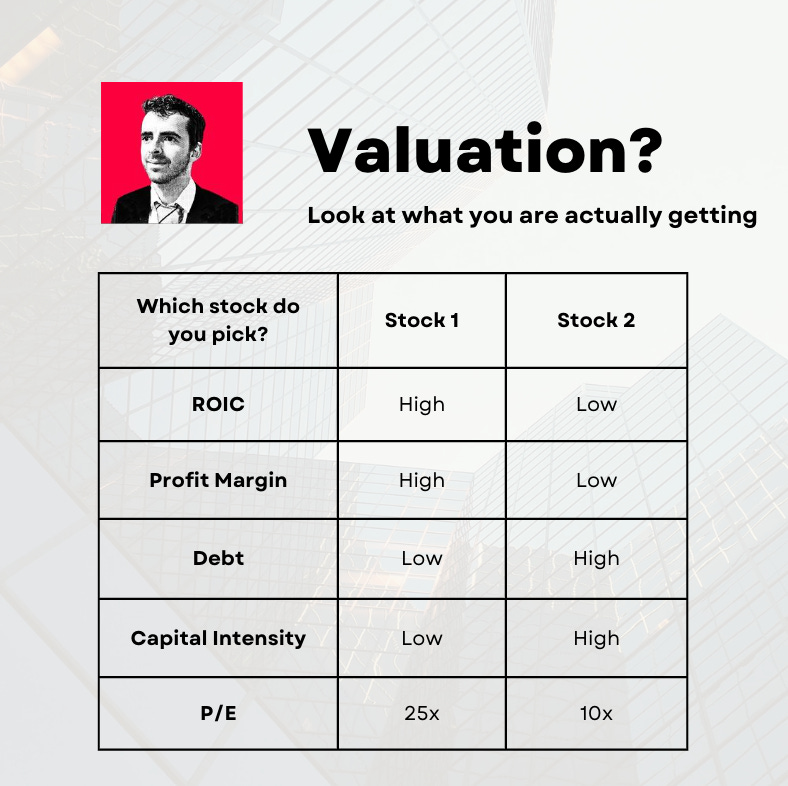

Een aandeel dat goedkoop lijkt (bijvoorbeeld een koers-winstverhouding van 10x) is niet altijd de beste keuze.

Net als bij auto’s of boodschappen draait het niet alleen om de prijs.

Het gaat om wat je ervoor terugkrijgt.

Een lage prijs lijkt vaak aantrekkelijk.

Maar de beste beleggingen? Dat zijn geweldige bedrijven die je jarenlang vasthoudt.

“Als je in 1917 de S&P 500 had gekocht tegen een Koers/Winst van 5,3x en in 1999 had verkocht tegen 34x, dan was je jaarlijks rendement 11,6%. Slechts 2,3% kwam door de hogere waardering. De rest kwam door winstgroei en herinvesteringen.” - Terry SmithNet zoals Auto 1 zijn prijs waard was, is het op de beurs logisch om te betalen voor kwaliteit.

Maar let op. Er zijn twee belangrijke dingen om in je achterhoofd te houden:

Je moet het bedrijf echt goed begrijpen

En zelfs dan… is niet elke prijs een goede prijs

“Zelfs de beste bedrijven ter wereld kunnen een slechte belegging zijn als je te veel betaalt.” - Warren Buffett

De Koers/Winst is een zwakke maatstaf

De Koers/Winstverhouding laat zien hoeveel keer je de winst betaalt voor een aandeel.

In theorie betekent een K/W van 20 dat je je geld in 20 jaar terugverdient.

Maar let op: dat is écht maar theorie.

Het zegt niks over de groei van het bedrijf. Of over hoe goed het management is. Of hoe sterk de concurrentie is in die sector.

Het laat alleen zien wat beleggers vandaag willen betalen voor €1 winst.

Een lage P/E is niet altijd een goede deal, en andersom.

“Een lage K/W-ratio betekent niet altijd dat een aandeel goedkoop is, en een hoge K/W-ratio betekent niet altijd dat een aandeel duur is. De ratio vertelt je slechts een deel van het verhaal.” - Peter LynchDaarom kijken we ook naar andere waarderingsmethoden, zoals het Earnings Growth Model en de Reverse DCF.

Earnings Growth Model

Het Earnings Growth Model is een eenvoudige én slimme manier om naar waardering te kijken.

Het laat zien welk jaarlijks rendement je ongeveer kan verwachten.

Wil je meer weten? Klik hier.

Reverse DCF

Charlie Munger zei het mooi: “Always invert.” Draai het probleem om.

Dat is precies wat een Reverse DCF doet.

In plaats van zelf te raden wat een aandeel waard is…

…kijk je wat de markt al verwacht. Welke groei zit er volgens de koers al in het aandeel verwerkt?

En dan stel je jezelf één simpele vraag: Zijn die verwachtingen realistisch?

Lijken ze veel te laag? Dan zou het aandeel best wel interessant kunnen zijn.

Een goede belegger hoeft geen ingewikkelde berekeningen te maken.

Houd het eenvoudig.

“Als je Excel nodig hebt om te zien of een aandeel aantrekkelijk gewaardeerd is, is dat waarschijnlijk niet het geval.” - Mohnish PabraiIk schreef een volledig artikel over de Reverse DCF. Je kan het hier lezen.

Portefeuille

De waarderingen van de bedrijven in onze Portefeuille zijn erg aantrekkelijk. Er zijn 5 ‘Strong Buys’ vandaag.

Benieuwd naar de bedrijven in kwestie?

Het antwoord is enkel beschikbaar voor Partners van De Kwaliteitsbelegger.

Beleggen in de beste bedrijven ter wereld

Pieter & Willem

P.S. Test De Kwaliteitsbelegger risicoloos uit.