📈 Waarom kocht Buffett Google?

En is het een interessant aandeel voor jou?

Misschien heeft Google wel het grootste competitief voordeel ter wereld.

Maar... bedreigt AI het bedrijf?

Laten we eens kijken naar de nieuwste aankoop van Warren Buffett.

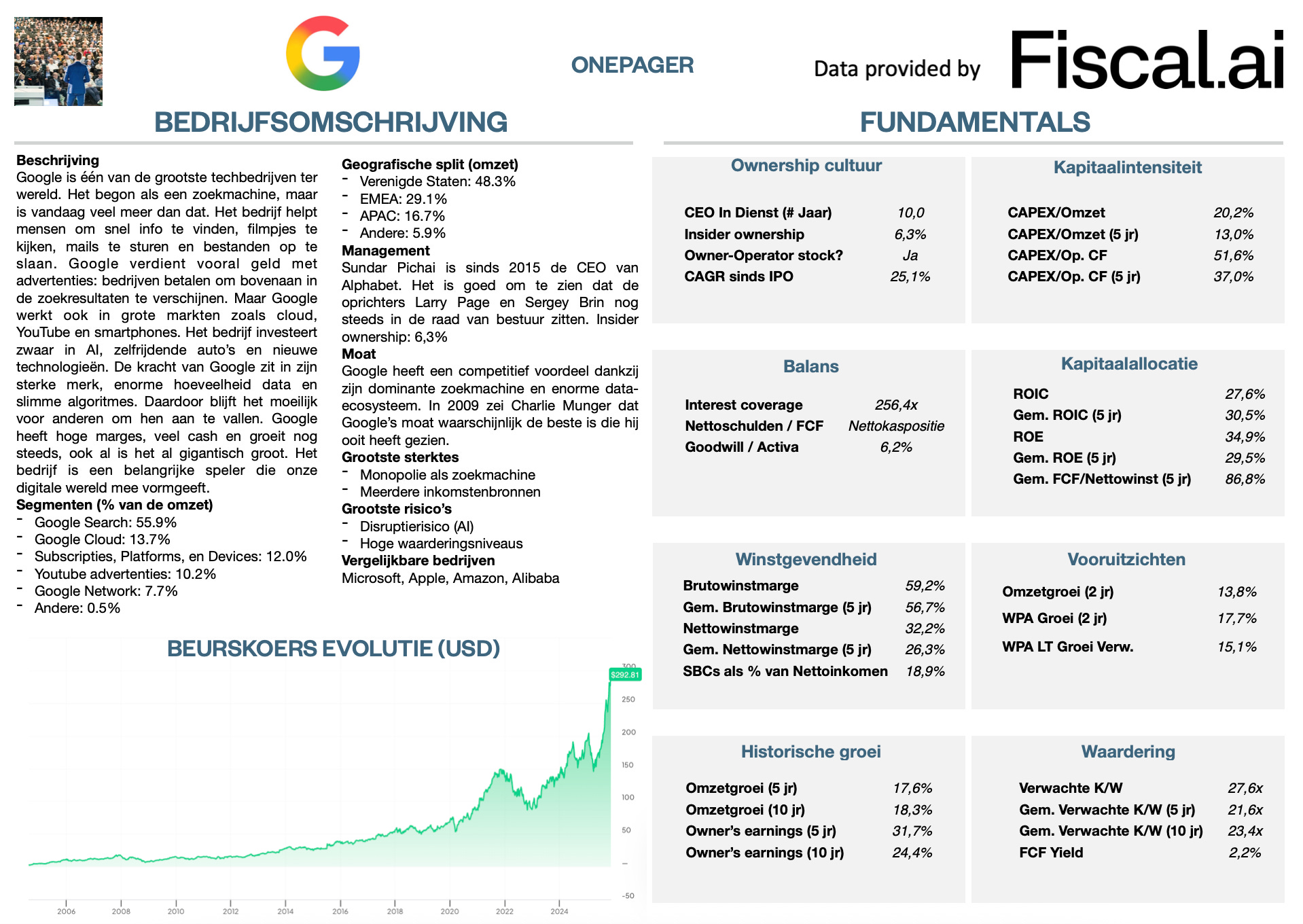

Google – Algemene informatie

👔 Bedrijfsnaam: Google (Alphabet Inc.)

✍️ ISIN: US02079K3059

🔎 Ticker: GOOGL

📚 Type: Monopolie

📈 Beurskoers: $293.0

💵 Marktkapitalisatie: $3.5 biljoen

📊 Gemiddeld dagelijks volume: $3.2 miljard

Onepager

Je kan hier de essentie van Google terugvinden:

15-Stappen methode

We gebruiken onze 15-stappen methode om het bedrijf te analyseren.

Aan het einde van dit artikel geven we Google een score op elk van deze 15 criteria.

Dit resulteert in een Totale Kwaliteitsscore.

1. Begrijp ik hoe Google geld verdient?

Terwijl je deze zin leest, worden er ongeveer 350.000 Google-zoekopdrachten gedaan.

Maar wist je dat Google ooit een andere naam had?

In 1998 maakten twee studenten, Larry Page en Sergey Brin, een zoekmachine genaamd BackRub.

Die keek naar de relatie tussen verschillende websites om te bepalen welke belangrijk waren.

Toen gebeurde er iets bizar.

Ze wilden hun project noemen naar het getal googol (een 1 met 100 nullen).

Maar iemand schreef per ongeluk Google op een cheque. En die naam is blijven hangen.

De rest is geschiedenis.

Hun doel? De informatie op internet ordenen en makkelijk vindbaar maken voor iedereen.

Dat is gelukt: Google heeft vandaag een marktaandeel van 90% in de online zoekmarkt.

De reden? Het is simpelweg de beste zoekmachine. En het is gratis.

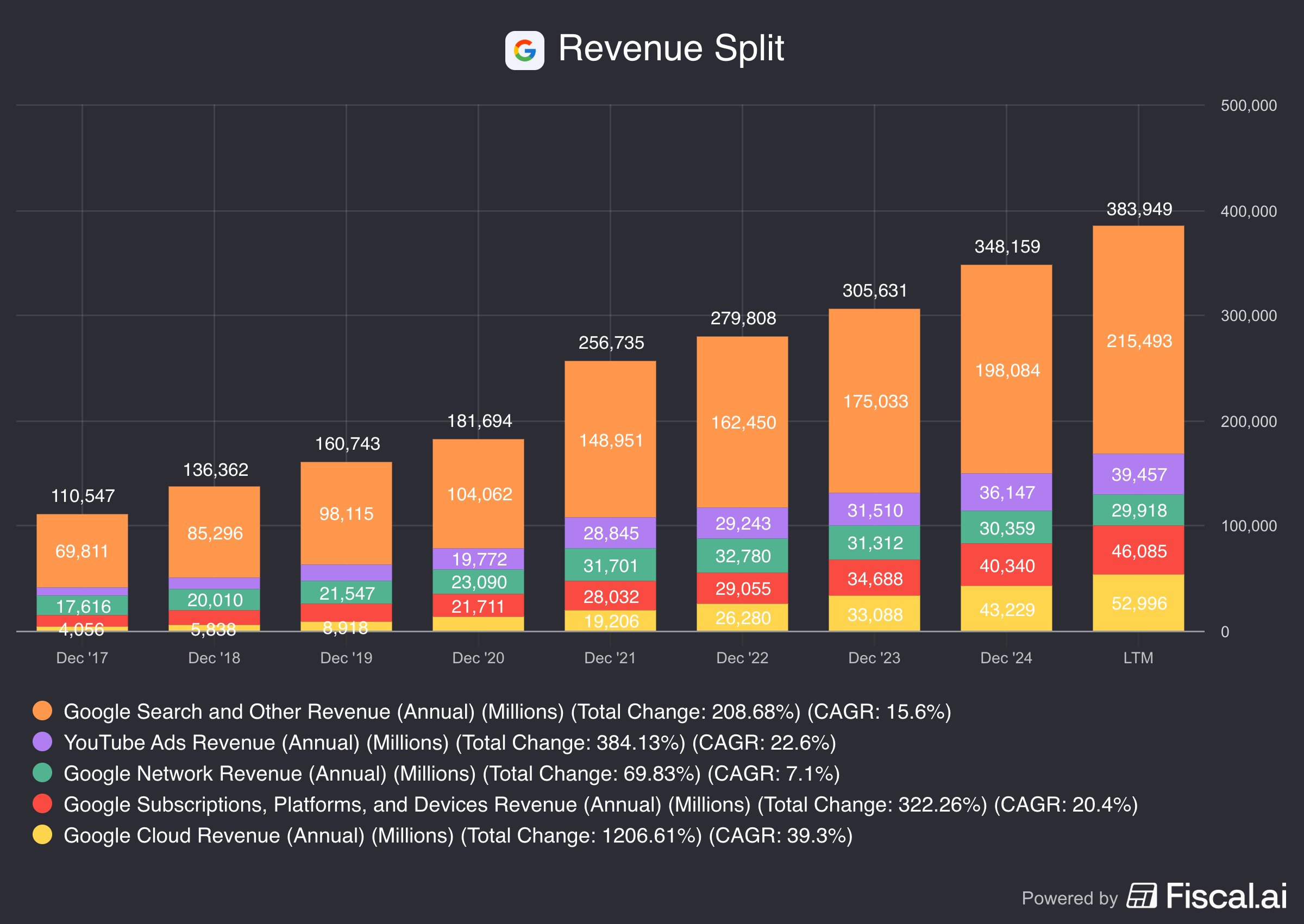

Toch verdient Google miljarden. Hier komt hun omzet vandaan:

Google Search (55,9% van de omzet): Bedrijven betalen Google als je op een advertentie klikt

Google Cloud (13,7%): Grote bedrijven slaan hun data op bij Google

Abonnementen & apparaten (12,0%): Denk aan Gmail, Workspace of Pixel-gsm’s

YouTube Ads (10,2%): Ze verdienen geld als je advertenties op YouTube ziet of aanklikt

Google Networks (7,7%): Google toont ook advertenties op andere websites

Overig (0,5%): Inkomsten uit boeken, films en technologie-licenties

2. Wordt het bedrijf geleid door uitstekende managers?

Google is een apart bedrijf. Op een bepaald moment huurden ze geiten om het gras te onderhouden. Ja. Geiten.

Het was een milieuvriendelijkere aanpak.

Maar dit vind ik het leukste: medewerkers bij Google mogen 20% van hun tijd besteden aan persoonlijke projecten.

De belangrijkste voorwaarde? Het project moet nuttig zijn voor het bedrijf.

Sommige van Google’s bekendste innovaties, zoals Gmail, zijn zo ontstaan.

Google is misschien een groot bedrijf. Maar vanbinnen voelt het nog steeds als een startup die door de oprichters wordt geleid.

Sundar Pichai is sinds 2015 de CEO van Google. Hij kwam in 2004 bij het bedrijf en speelde een grote rol in de ontwikkeling van Google Chrome, Android en Google Drive.

Het is mooi om te zien dat de oprichters Larry Page en Sergey Brin nog steeds in het bestuur zitten. Samen bezitten ze nog steeds meer dan 51% van de stemrechten.

In totaal bezitten insiders 6,3% van Alphabet (waarde: $216 miljard). Het grootste deel daarvan is in handen van Page en Brin.

Een andere opvallende aandeelhouder? Warren Buffett.

In 2017 grapte Buffett dat hij Google veel eerder had moeten kopen.

Zeker omdat Geico, een bedrijf van Berkshire, toen al enorme bedragen uitgaf aan Google-advertenties.

Charlie Munger zei zelfs meerdere keren dat ze een grote fout hadden gemaakt:

“Ik voel me een ezel omdat ik Google niet vroeger kocht … We hebben het verpest.”

“Als je me vraagt wat onze grootste fout was in tech … dan denk ik dat we slim genoeg waren om Google te begrijpen en te kopen. … We hebben jullie daar teleurgesteld. We konden het kopen, en we deden het niet.”Vorig kwartaal kocht Berkshire Hathaway Google. Dan toch.

Ze kochten in totaal bijna 18 miljoen aandelen.

3. Heeft het bedrijf een duurzaam competitief voordeel?

Misschien heeft Google wel het grootste competitief voordeel ter wereld.

Zelfs Charlie Munger is het daarmee eens:

“Google heeft een sterk competitief voordeel. Ik heb waarschijnlijk nog nooit zo’n grote moat gezien.” – Charlie Munger, 2009

Waarom kopiëren concurrenten Google dan niet?

Google verzamelt al meer dan 25 jaar data. En hun algoritmes worden al net zo lang elke dag beter. Dat is niet meer in te halen.

Het verklaart Google’s marktaandeel van 90%.

Het bedrijf heeft dus een monopolie.

Het gaat zelfs zo ver dat “googelen” een officieel werkwoord is in de Dikke Van Dale.

Wanneer heb jij nog eens gezegd dat je iets ging “googelen”?

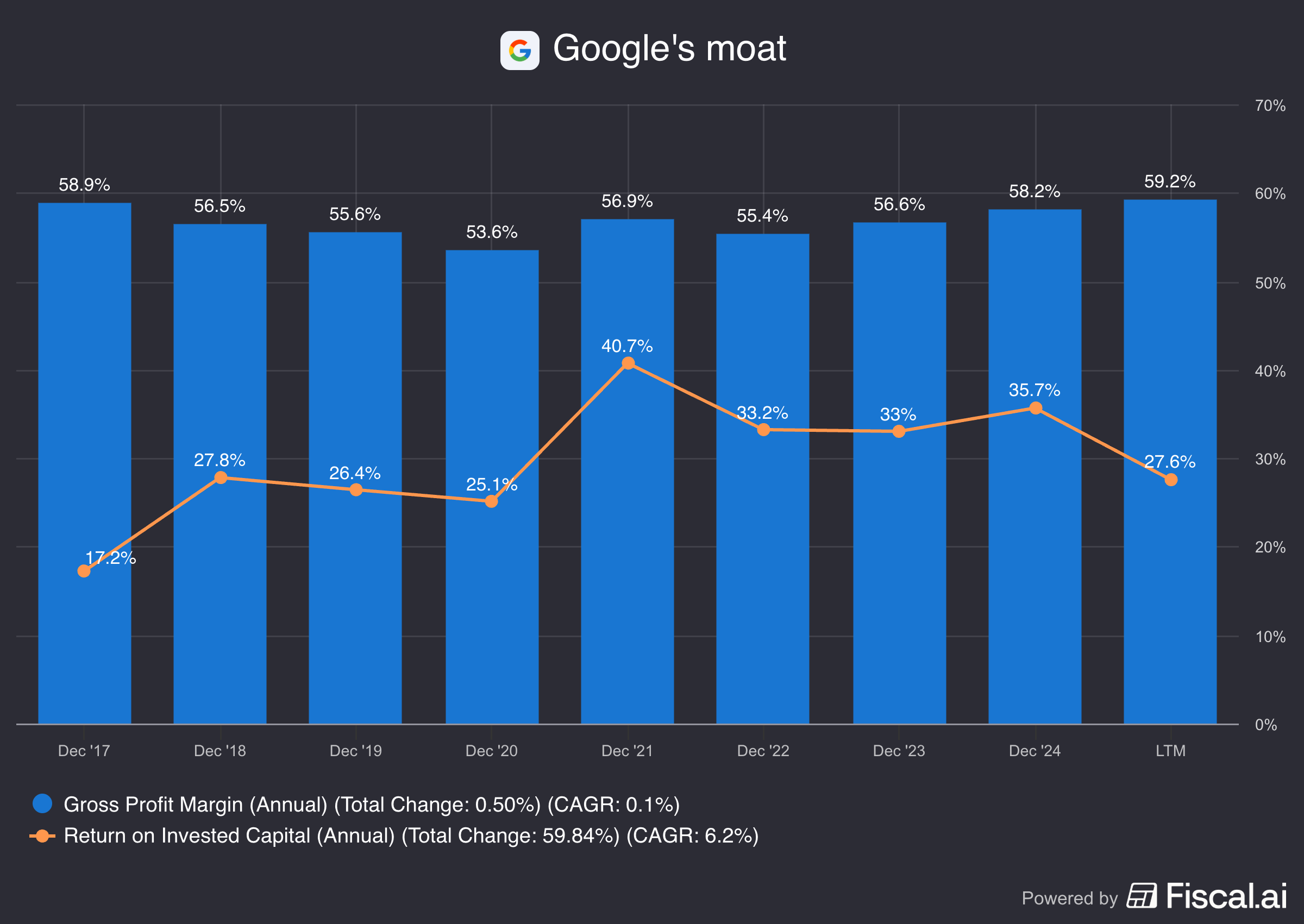

Bedrijven met een duurzaam competitief voordeel worden vaak gekenmerkt door een hoge brutowinstmarge en ROIC:

Brutowinstmarge: 59,2% (Brutowinstmarge > 40%? ✅)

Return On Invested Capital (ROIC): 27,6% (ROIC > 15%? ✅)

4. Is het bedrijf actief in een interessante eindmarkt?

De eindmarkt van Google staat op een belangrijk kantelpunt.

Steeds meer mensen typen hun vragen niet meer in de zoekbalk, maar stellen ze rechtstreeks aan een AI-chatbot zoals ChatGPT.

Dat is logisch: je krijgt meteen een duidelijk antwoord, zonder eerst door een lijst met linkjes te moeten klikken.

En dat vormt een risico. Het grootste deel van Google’s omzet komt nog altijd uit zoekadvertenties.

Minder zoekopdrachten betekent minder klikken.

Minder klikken betekent minder advertentie-inkomsten.

Google voelt die druk. Daarom bouwen ze hun eigen AI-functies in Google Search.

Toch draait het verhaal niet alleen om search.

Google heeft meerdere sterke inkomstenbronnen:

YouTube: advertenties en premiumabonnementen

Android: licenties en Play Store

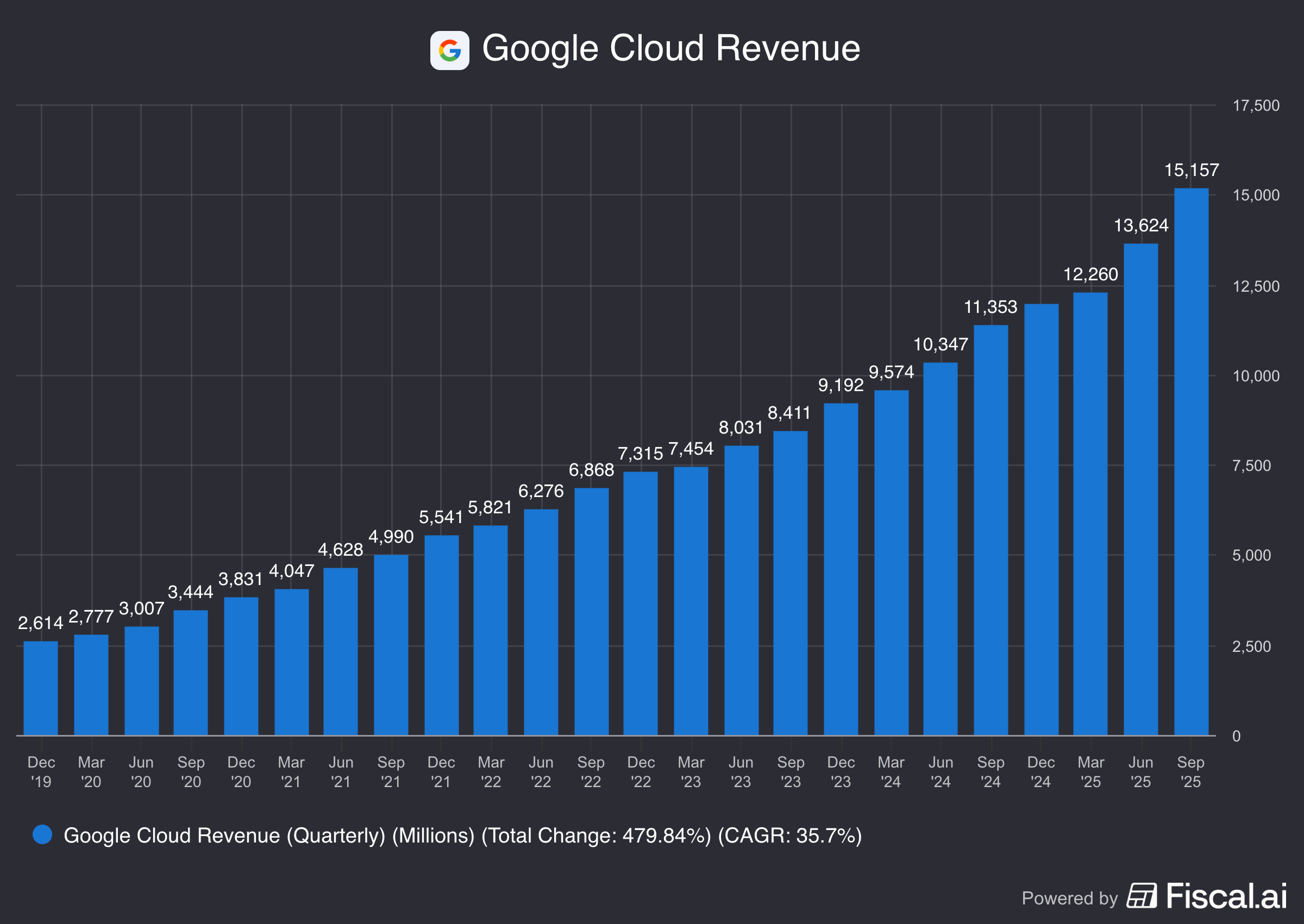

Google Cloud: data, AI en softwareservices voor bedrijven

Hardware: Pixel-telefoons, Nest en Fitbit

Vooral Google Cloud valt op. Dat is momenteel de échte groeimotor van het bedrijf:

5. Wat zijn de grootste risico’s?

Hier zijn enkele van de belangrijkste risico’s voor Google:

Concurrentie van AI-chatbots: Steeds meer mensen stellen hun vragen rechtstreeks aan AI-assistenten zoals ChatGPT

Afhankelijkheid Apple: Als Apple ooit beslist om Google te schrappen als standaard zoekmachine op de iPhone, dan voelt Google dat meteen in zijn cijfers

Reguleringsrisico’s: Nieuwe antitrustzaken kunnen Google dwingen om delen van het bedrijf af te splitsen of zwaar te beperken.

Zwakkere innovatie: Google heeft enorme middelen, maar buiten Search en YouTube blijft het moeilijk om nieuwe blockbusters te bouwen

Verschuivende advertentiemarkt: Adverteerders steken steeds meer geld in TikTok, Amazon en andere platforms waar de targeting soms goedkoper is.

Dure waardering (zie later)

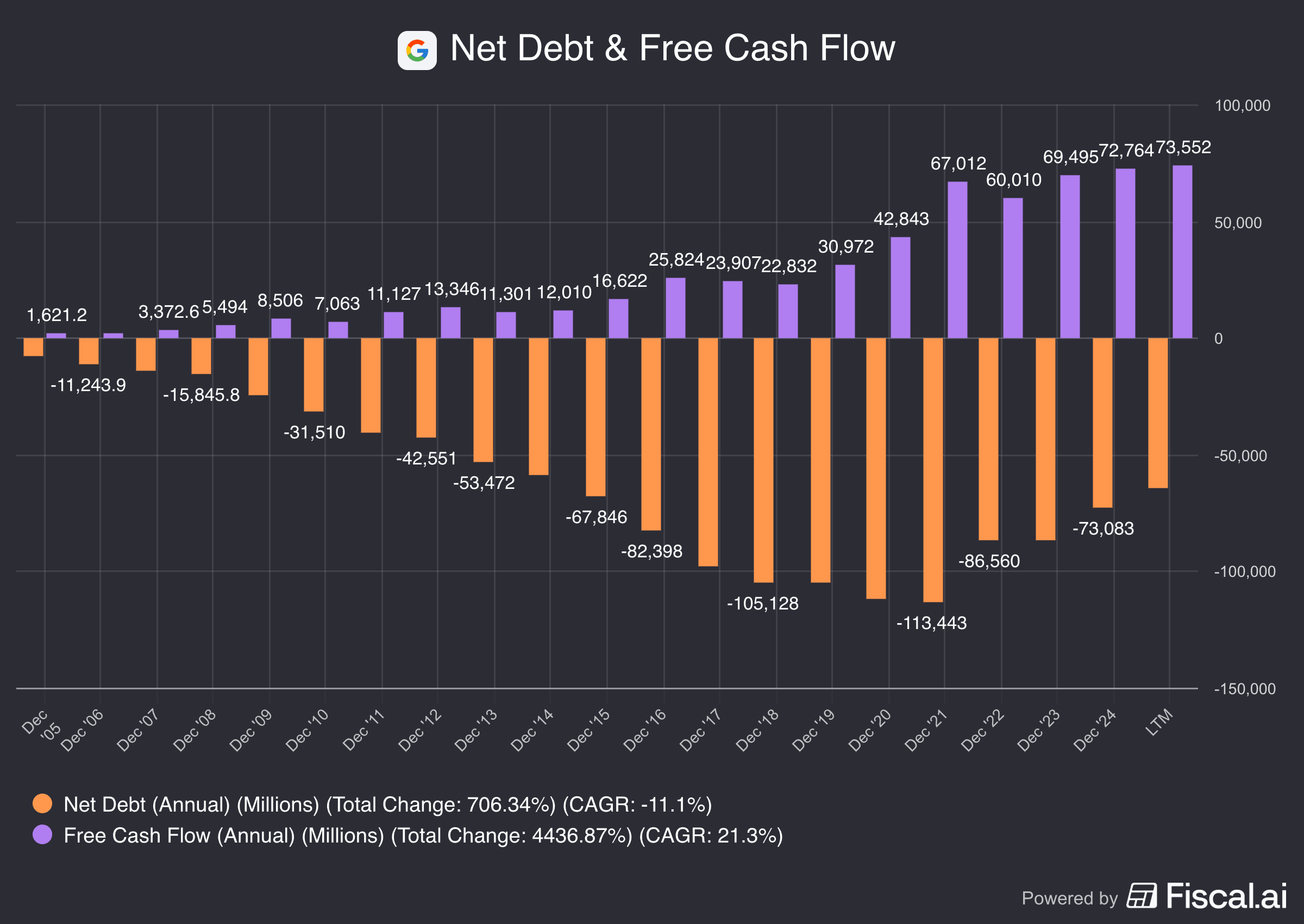

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

Interest Coverage: 256,4x (Interest Coverage > 15x? ✅)

Nettoschulden/FCF: Nettokaspositie gelijk aan 1,6% van de Marktkapitalisatie (Nettoschulden/FCF < 4x? ✅)

Goodwill/Activa: 6,2% (Goodwill/Activa niet te groot? < 20% ✅)

De balans van het bedrijf ziet er gezond uit.

7. Is het bedrijf kapitaalintensief?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

Wij investeren het liefst in bedrijven met een CAPEX/Omzet onder de 5% en CAPEX/Operationele Cash Flow onder de 25%.

Google:

CAPEX/Omzet: 20,2% (CAPEX/Omzet < 5%? ❌)

CAPEX/Operationele Cash Flow: 51,6% (CAPEX/Operationele CF? < 25% ❌)

Ziet er niet zo goed uit, toch?

Hoge kapitaalintensiteit is enkel een probleem wanneer een bedrijf niet investeert in toekomstige groei.

Als we alleen naar de onderhouds-CAPEX kijken, krijgen we het volgende:

Onderhouds-CAPEX/Omzet: 3,2% (CAPEX/Omzet < 5%? ❌)

Onderhouds-CAPEX/Operationele Cash Flow: 8,2% (CAPEX/Operationele CF? < 25% ✅)

Deze cijfers zien er al veel beter uit.

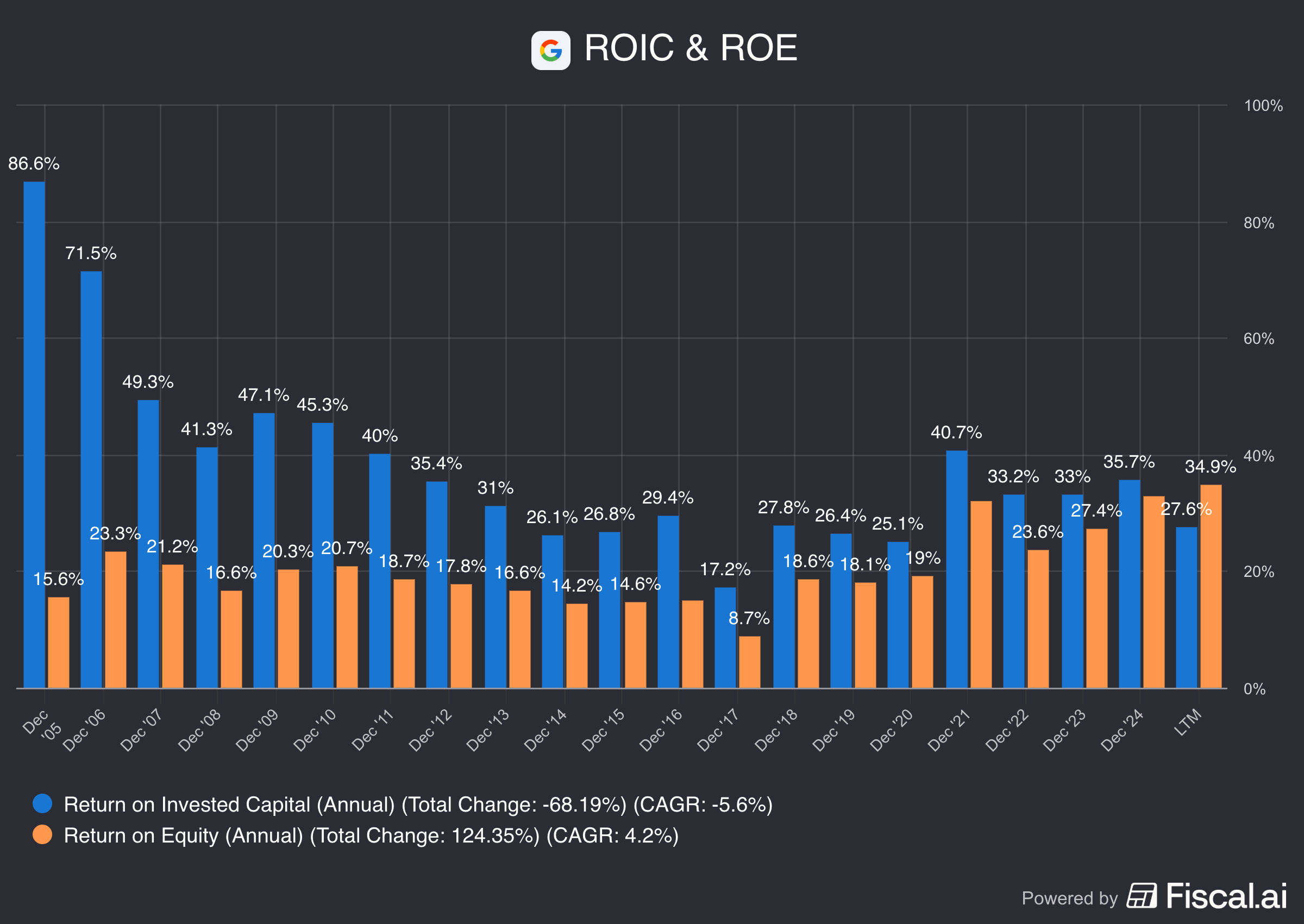

8. Is het bedrijf goed in kapitaalallocatie?

Het efficiënt aan het werk zetten van kapitaal is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel aan het werk kunnen zetten.

Google:

Return On Equity (ROE): 34,9% (ROE > 15%? ✅)

Return On Invested Capital (ROIC): 27,6% (ROIC > 15%? ✅)

Deze cijfers zien er heel goed uit.

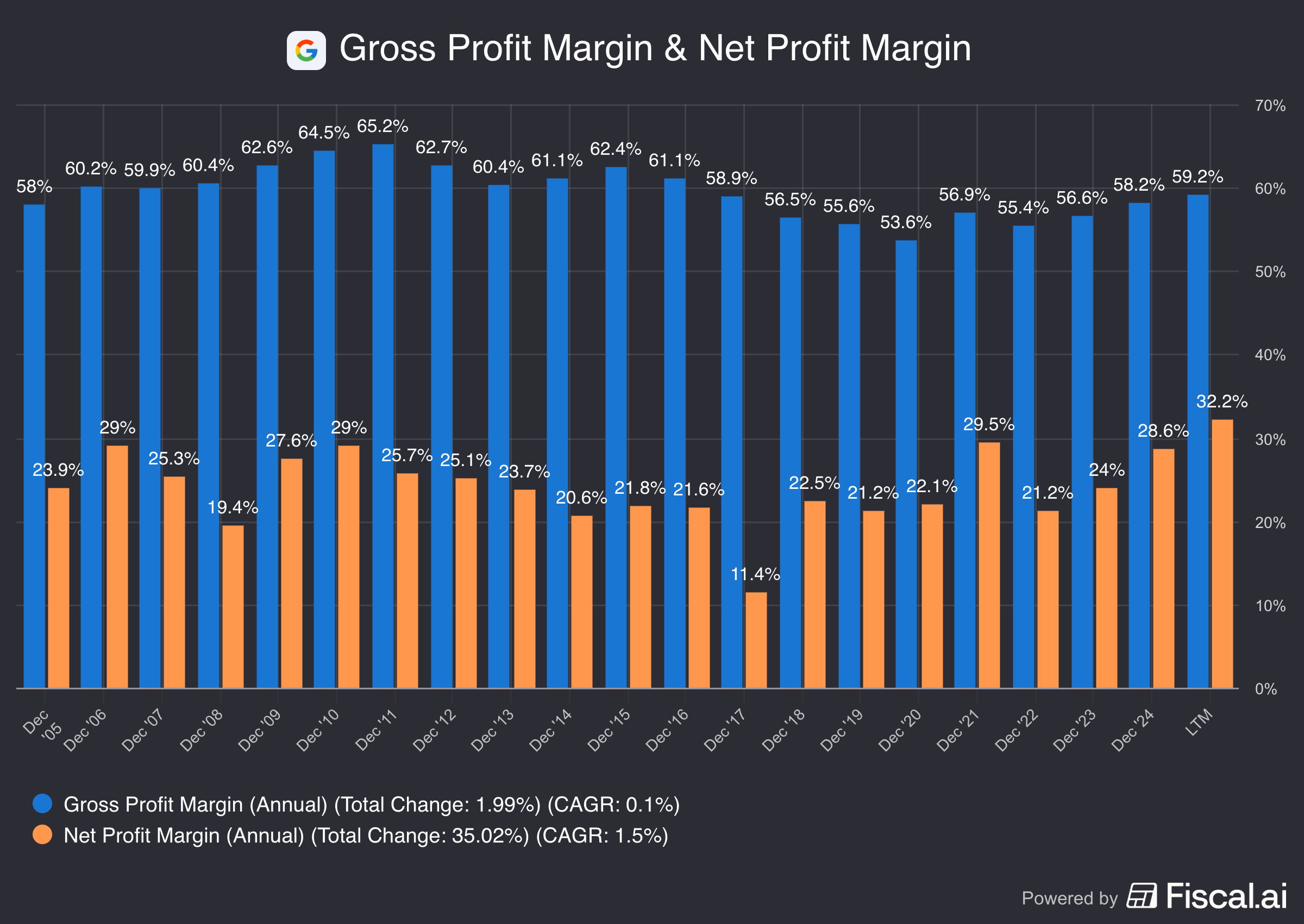

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Google:

Brutowinstmarge: 59,2% (Brutowinstmarge > 40%? ✅)

Nettowinstmarge: 32,2% (Nettowinstmarge > 10%? ✅)

Free Cash Flow/Nettowinst: 59,2% (FCF/Nettowinst > 80%? ❌)

Google is een zeer winstgevend bedrijf.

De Free Cash Flow/Nettowinst is iets lager omdat Google veel herinvesteert in toekomstige groei.

10. Geeft het bedrijf veel aandelencompensatie?

Een bedrijf dat zijn personeel aandelen uitkeert als verloning is een kost voor jou als belegger.

Hier kan je best rekening mee houden in je analyse.

Google:

Aandelencompensatie als % van de Nettowinst: 18,9% (SBCs/Nettowinst < 10%? ❌)

Gem. Aandelencompensatie als % van de Nettowinst in de afgelopen 5 jaar: 25,3% (SBCs/Nettowinst < 10%? ❌)

Google gebruikt veel aandelencompensatie. We nemen dit mee in onze waardering.

11. Heeft het bedrijf een aantrekkelijke historische groei?

We zoeken bedrijven die erin zijn geslaagd hun omzet en WPA (Winst Per Aandeel) respectievelijk met minstens 5% en 7% per jaar te laten groeien.

Google:

Jaarlijkse Omzetgroei afgelopen 5 jaar: 17,6% (Omzetgroei > 5%? ✅)

Jaarlijkse Omzetgroei afgelopen 10 jaar: 18,3% (Omzetgroei > 5%? ✅)

Jaarlijkse Winstgroei per aandeel afgelopen 5 jaar: 31,4% (WPA Groei > 7%? ✅)

Jaarlijkse Winstgroei per aandeel afgelopen 10 jaar: 24,1% (WPA Groei > 7%? ✅)

Big Tech groeit de laatste jaren als onkruid, ondanks hun grootte.

12. Hoe ziet de toekomst eruit?

We willen beleggen in bedrijven die aantrekkelijk groeien.

Aandelenkoersen volgen op lange termijn namelijk altijd de evolutie van de intrinsieke waarde.

Google:

Verwachte Omzetgroei komende 2 jaar (CAGR): 13,8% (Omzetgroei > 5%? ✅)

Verwachte WPA groei komende 2 jaar (CAGR): 17,7% (WPA Groei > 7%? ✅)

WPA Lange Termijn Groeiverwachting: 15,1% (WPA Groei > 7%? ✅)

De vooruitzichten zien er goed uit.

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methoden om een bedrijf te waarderen:

Een vergelijking van de Forward PE met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

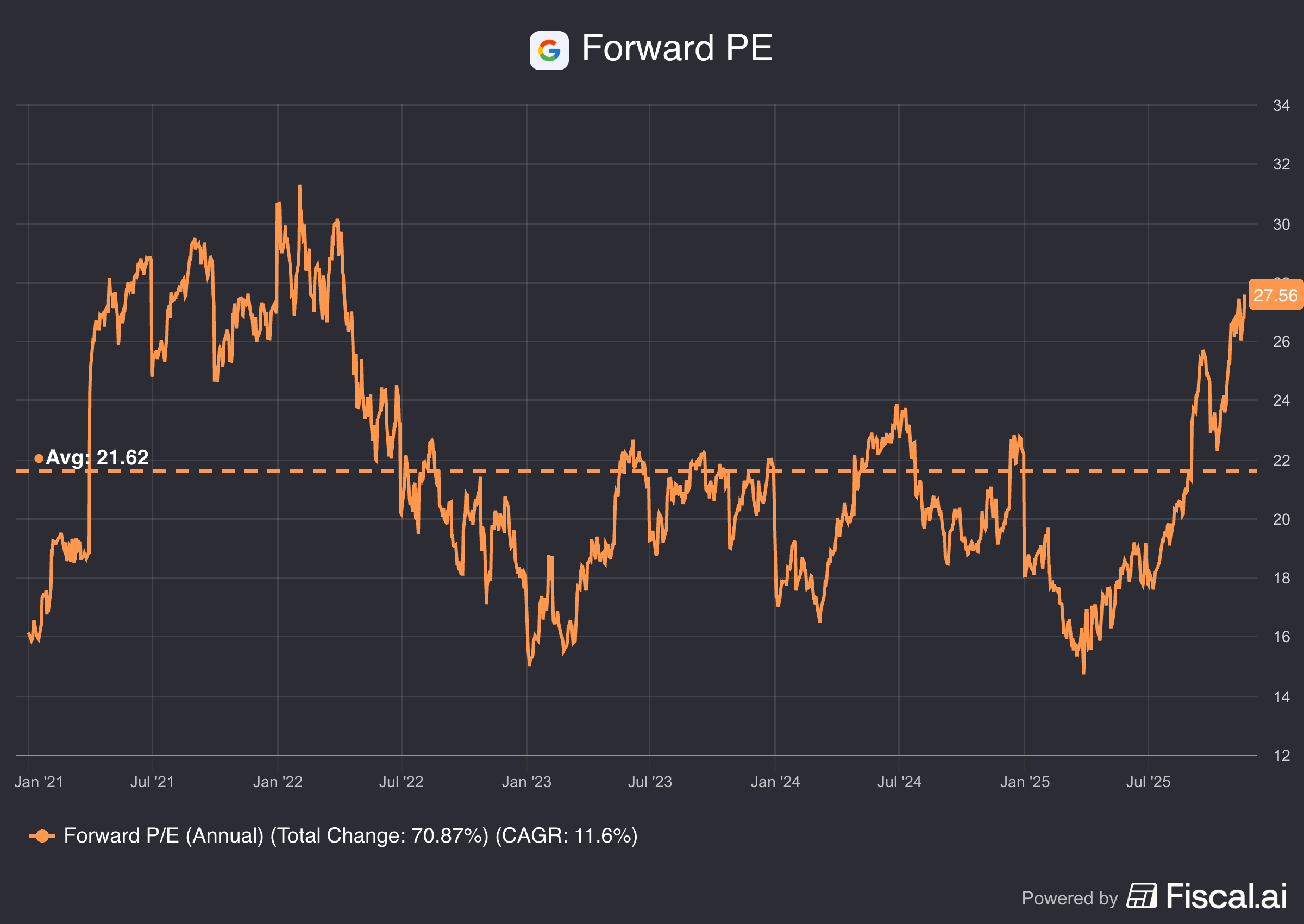

Forward PE

Eerst vergelijken we de huidige Forward PE met het historische gemiddelde over de afgelopen 5 jaar.

Google noteert aan 27,6x de verwachte winst versus een 5-jaarsgemiddelde van 21,6x.

Het aandeel ziet er op het eerste gezicht overgewaardeerd uit.

Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger kan verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = WPA Groei + Dividendrendement +/- Multiple Expansion/Contraction

Ik gebruik de volgende assumpties:

WPA Groei = 12% per jaar over de komende 10 jaar

Dividendrendement = 0,3%

Forward PE daalt van 27,6x tot 20x over de komende 10 jaar

Verwacht jaarlijks rendement = 12% + 0,3% - 0.1* ((20,0x-27,6x)/27,6x)) = 9,5%

Op basis van deze berekeningen bedraagt het te verwachten rendement 9,5% per jaar.

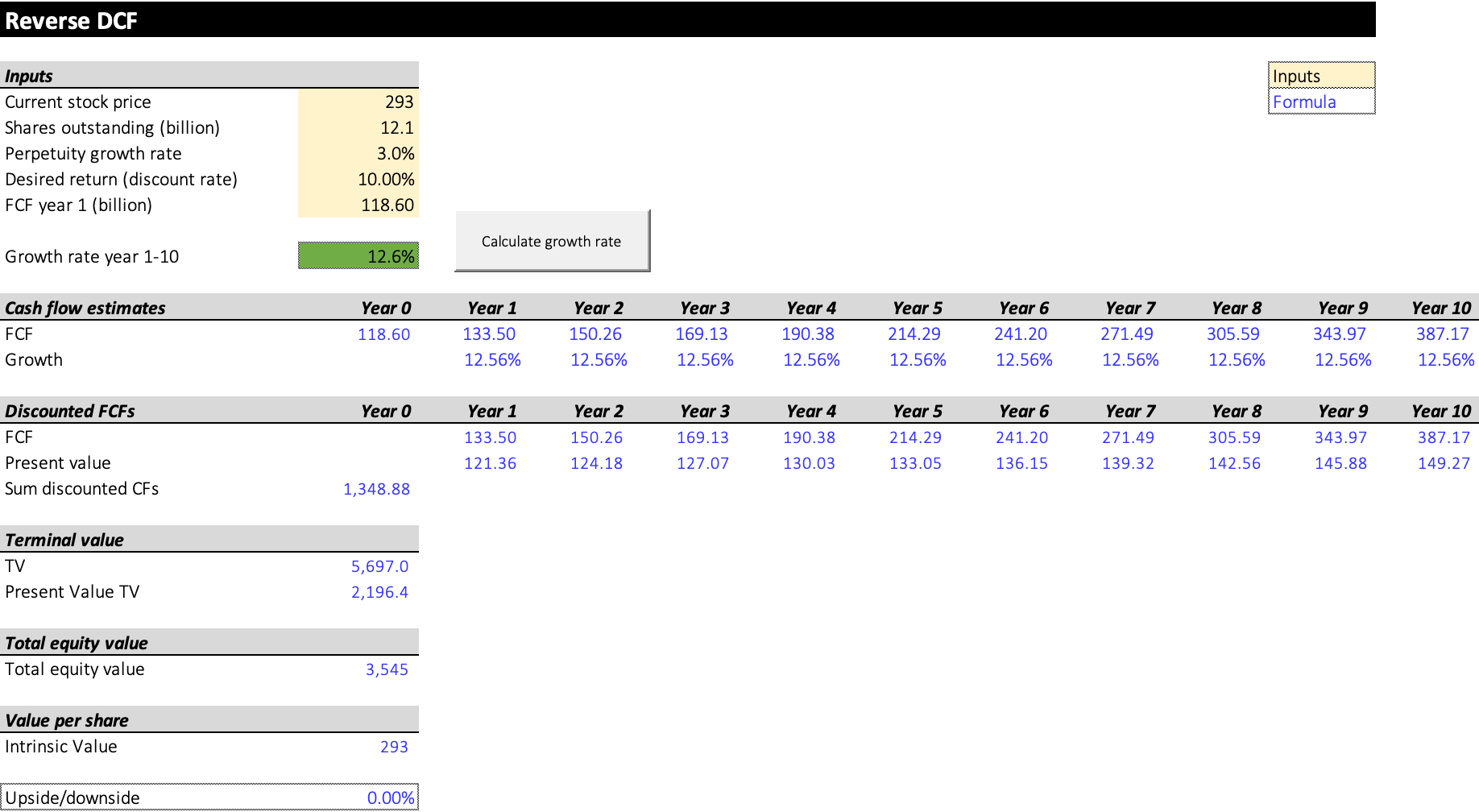

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zit ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kan hier meer leren over een omgekeerde DCF: Reverse DCF 101.

De verwachte Free Cash Flow voor 2025 is gelijk aan $83,7 miljard.

Vandaag heeft Google 12,1 miljard uitstaande aandelen.

We trekken de aandelencompensatie ($23,7 miljard) af en voegen growth-CAPEX ($58,6 miljard) toe om in jaar 1 uit te komen op een FCF van $118,6 miljard.

Onder deze assumpties geeft onze Reverse DCF aan dat Google haar FCF jaarlijks met 12,6% moet laten groeien om jaarlijks 10% rendement voor aandeelhouders te behalen.

Dat is zeker mogelijk, al is de veiligheidsmarge beperkt.

Google:

Forward PE: 27,6x (lager dan 5-jaarsgemiddelde? < 21,6x ❌)

Earnings growth model: 9,5% (groeiverwachting > 10%? ❌)

FCF-groei omgekeerde DCF: 12,6% (Zijn de groeiverwachtingen ingeprijsd in de koers niet te hoog? ❓)

14. Groei intrinsieke waarde

Op de lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in bedrijven die erin geslaagd zijn hun Owner’s Earnings (Intrinsieke waarde) in het verleden tegen aantrekkelijke percentages te laten groeien.

Owner’s Earnings = Winstgroei per aandeel + Dividendrendement

Google:

CAGR Owner’s Earnings (5 jaar): 31,7% (CAGR Owner’s Earnings > 12%? ✅)

CAGR Owner’s Earnings (10 jaar): 24,4% (CAGR Owner’s Earnings > 12%? ✅)

15. Heeft het bedrijf veel aandeelhouderswaarde gecreëerd in het verleden?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijk te kunnen groeien.

Idealiter steeg het bedrijf sinds zijn beursgang met minstens 12% per jaar.

Hier zie je de prestaties van Google:

YTD: +53,7%

5-jaar CAGR: 27,7%

CAGR sinds de beursintroductie in 2001: 25,1% (CAGR > 12%? ✅)

Google heeft in het verleden veel aandeelhouderswaarde gecreëerd.

Conclusie

Google is een fantastisch bedrijf. Maar wat is de conclusie?

Kopen we het aandeel zelf ook? Word Partner en krijg 24/7 toegang tot mijn persoonlijke Portefeuille.

Beleggen in de beste bedrijven ter wereld

Pieter en Willem

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen