Welke aandelen zijn vandaag koopwaardig?

Introductie Buy-Hold-Sell List

Hallo Partner 👋

Welkom bij een 🔒 exclusieve editie 🔒 voor Partners van De Kwaliteitsbelegger.

Mocht je het gemist hebben:

📈 Is Euronext een interessant aandeel?

🇧🇪 Belgische kwaliteitsaandelen

Mijn 5 Beste ETFs

Mis geen enkele analyse en abonneer je hier.We hebben onze Watchlist bijgewerkt.

Voor ieder bedrijf op onze Watchlist geven we vanaf nu een Buy, Hold, of Sell aanbeveling.

Benieuwd welke aandelen momenteel een Buy zijn?

Onze Watchlist

Heb je onze Watchlist al gezien?

Het is een lijst met 149 kwaliteitsaandelen die we uitkozen op basis van ons framework:

Sinds 2011 deed de Watchlist het gemiddeld jaarlijks 5% beter dan de S&P 500.

Waarom? Deze bedrijven scoren op (bijna) alle vlakken beter:

Gezondere balans

Lagere kapitaalintensiteit

Betere kapitaalallocatie

Hogere winstgevendheid

Sterkere groei dan de index

Het enige waar de S&P 500 beter scoort, is waardering.

En daarom zoeken we naar ondergewaardeerde bedrijven in onze Watchlist voor Onze Portefeuille.

![It's better to buy a wonderful company at a fair price than a fair company at a wonderful price" - Warren Buffett [800x362] : r/QuotesPorn](https://substackcdn.com/image/fetch/$s_!pDw7!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F05832cab-891c-4601-9978-e1a52e278e78_640x289.png "It's better to buy a wonderful company at a fair price than a fair company at a wonderful price\" - Warren Buffett [800x362] : r/QuotesPorn")

Buy-Hold-Sell List

Als Partner van De Kwaliteitsbelegger had je al toegang tot onze watchlist.

Er staan enkel kwaliteitsaandelen op deze lijst. Vandaag geven we een waardering aan elk bedrijf.

We gebruiken drie methodes om elk bedrijf te waarderen:

Vergelijking van de forward PE met het historische gemiddelde

Earnings Growth Model

Reverse Discounted Cash Flow

We updaten de waardering elke maand en geven elk bedrijf een rating:

Buy: Kwaliteitsaandelen die nu interessant zijn

Hold: Aandelen die duurder geprijsd zijn

Sell: Bedrijven die je eventueel kan verkopen als je ze bezit

1️⃣ Vergelijking van de Forward PE met het historische gemiddelde

De Forward PE toont hoeveel beleggers bereid zijn te betalen voor een bedrijf.

Hoe lager de Forward PE, hoe goedkoper het aandeel.

Vergelijk de Forward PE met zijn historisch gemiddelde om een idee te krijgen over de waardering.

Een aandeel is ondergewaardeerd volgens de Forward PE als:

Forward PE < 10-jarig gemiddelde Forward PE

Qualys heeft bijvoorbeeld een Forward PE van 26,0x, vergeleken met een historisch gemiddelde van 39,8x over de afgelopen 10 jaar.

Het bedrijf is dus ondergewaardeerd ten opzichte van het historische gemiddelde.

Hier zijn de meest ondergewaardeerde bedrijven op onze Watchlist op basis van hun Forward PE:

Slecht één vierde van de bedrijven zijn ondergewaardeerd ten opzichte van hun historisch gemiddelde.

Bedrijven die eruit springen? Evolution AB, Qualys, Ulta Beauty, Adobe en IDEXX Laboratories.

2️⃣ Earnings Growth Model

Dit model toont het jaarlijkse rendement dat je als belegger kunt verwachten.

In theorie is het vrij eenvoudig:

Verwacht rendement = WPA Groei + Dividendrendement +/- Multiple Expansion/Contraction

WPA groei: De verwachte winstgroei per aandeel over de komende 10 jaar

Dividendrendement: Dividend per Aandeel / Koers

Multiple Expansion (Contraction): De jaarlijkse verandering in waardering over de komende 10 jaar

We gaan ervan uit dat het bedrijf evolueert naar een faire exit P/E

Een aandeel is ondergewaardeerd als:

Verwachte jaarlijkse rendement > 10%

Fair Value

Met het Earnings Growth Model (EGM) berekenen we een Fair Value voor elk bedrijf.

De Fair Value berekenen we door het model om te draaien:

Fair Value = De multiple die je kan betalen voor een rendement van 10% per jaar

Deze multiple vermenigvuldigen we met de verwachte winst per aandeel (WPA) van de komende 12 maanden.

Nog niet helemaal duidelijk?

Laten we Kinsale Capital als voorbeeld nemen.

Assumpties voor Kinsale Capital:

WPA groei: 14,0% per jaar over de komende 10 jaar

Dividendrendement: 0,1%

Exit P/E: 25,0x

Nu berekenen we de multiple die je kan betalen om 10% rendement te behalen.

Verwacht rendement = WPA groei + Dividendrendement +/- Multiple Expansion/Contraction

10% = 14,0% (WPA groei) + 0,1% (dividendrendement) - 0,1 * (25,0x - Multiple die je kan betalen) / Multiple die je kan betalen

Als je dit uitrekent, is de multiple die je kunt betalen gelijk aan 42,5x de winst.

Daarna berekenen we de Fair Value:

Fair Value = Multiple die je kunt betalen * Verwachte WPA volgende 12 maanden

Fair Value = 42,5x * $15,8 = $671,1

Kinsale’s huidige koers is $511,9. Het aandeel is dus ondergewaardeerd met 31,1%.

Hier zijn de bedrijven in onze watchlist die het meest ondergewaardeerd zijn op basis van het Earnings Growth Model:

Bedrijven die eruit springen? Evolution AB, Adobe, Medpace, Visa, en Dream Finders Homes.

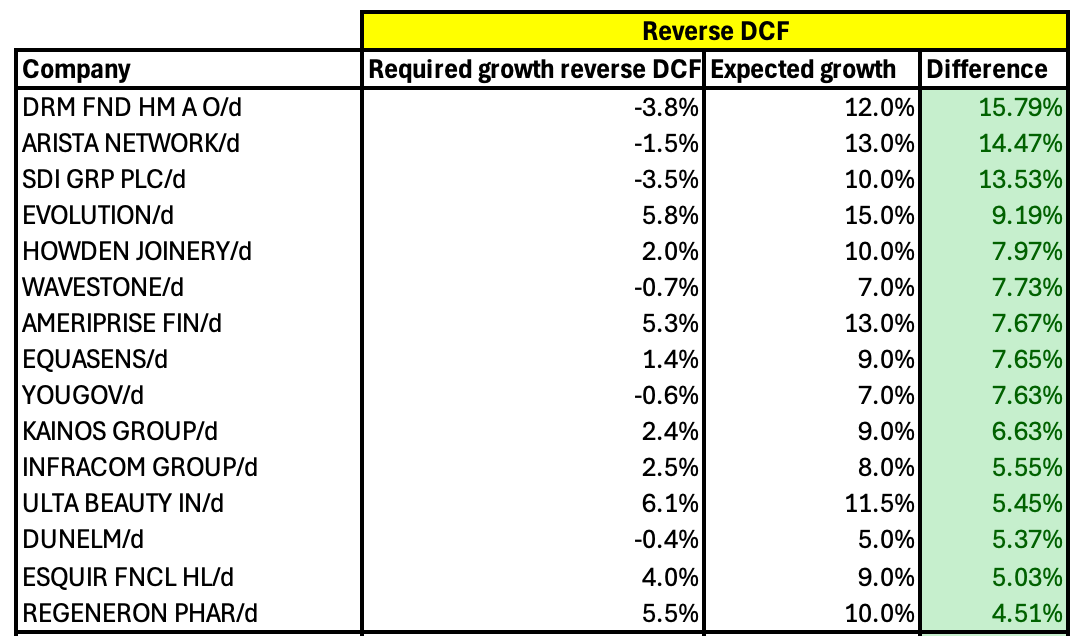

3️⃣ Reverse Discounted Cash Flow

Een Reverse DCF laat zien hoeveel groei al in de koers van het aandeel is verwerkt.

Hoe lager de verwachte groei, hoe beter.

Voor een Reverse DCF heb je deze gegevens nodig:

De huidige koers

Totaal uitstaande aandelen

Perpetuity growth rate: De groeivoet van de FCF na jaar 10 (we gebruiken 3,0%)

Gewenst rendement (discount rate): Wij gebruiken 10,0%

FCF in jaar 1: De verwachte Free Cash Flow in het eerste jaar

Bij de FCF in jaar 1 houden we rekening met aandelencompensatie (SBC).

Aangepaste FCF jaar 1 = Verwachte FCF jaar 1 – Aandelencompensatie

De meest ondergewaardeerde bedrijven op basis van de Reverse DCF zijn:

Bedrijven die eruit springen? Dream Finders Homes, Evolution AB, Ameriprise Financial, en Ulta Beauty.

Buy-Hold-Sell List

De volledige Buy-Hold-Sell List is enkel beschikbaar voor Partners van De Kwaliteitsbelegger.

Abonneer je vandaag en krijg toegang tot onze persoonlijke aandelenportefeuille.

Beleggen in de beste bedrijven ter wereld

Willem en Pieter