Hoi Partner 👋

Welkom bij een 🔒 exclusieve editie 🔒 voor Partners van De Kwaliteitsbelegger.

Mocht je het gemist hebben:

Visa en Mastercard zijn twee geweldige bedrijven.

Ze opereren in een duopolie en domineren de hele markt voor digitale betalingen.

Is Visa interessante? Laten we dat vandaag ontdekken.

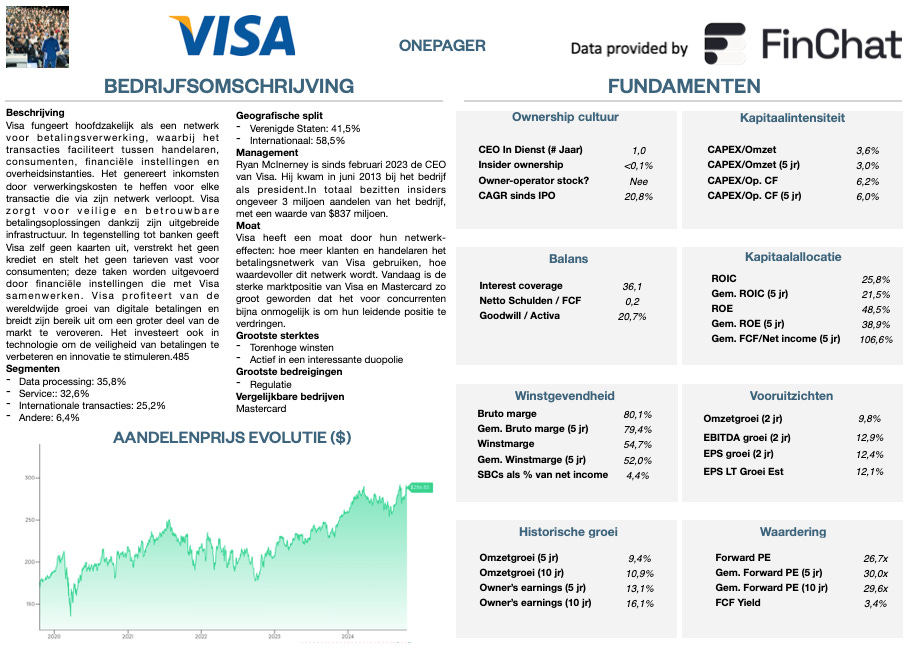

Visa - Algemene Informatie

👔 Bedrijfsnaam: Visa

✍️ ISIN: US92826C8394

🔎 Ticker: V

📚 Type: Duopolie

📈 Beurskoers: $286,9

💵 Marktkapitalisatie: $567 miljard

📊 Gemiddeld dagelijks volume: $1,6 miljard

Onepager

Je kan hier de essentie van Visa terugvinden:

15-Stappen methode

We gebruiken onze 15-stappen aanpak om het bedrijf te analyseren.

Aan het einde van dit artikel geven we Visa een score op elk van deze 15 criteria.

Dit resulteert in een Totale Kwaliteitsscore.

1. Begrijp ik hoe Visa geld verdient?

Visa is een wereldwijd technologiebedrijf voor betalingen. Ze bieden elektronische betalingsoplossingen aan via een netwerk van merkgebonden credit- en debitcards.

Net als Mastercard is de kernfunctie van Visa het beheren van een betalingsnetwerk dat handelaren, banken en kaarthouders met elkaar verbindt.

Wanneer je iets koopt met je Visa-kaart, betaalt de handelaar een vergoeding aan Visa om de transactie te verwerken.

Banken en financiële instellingen betalen vergoedingen om toegang te krijgen tot Visa’s betalingsnetwerk.

Vorig jaar werden er 276 miljard betalingen en contante transacties uitgevoerd via Visa’s betalingsnetwerk.

Dat komt overeen met 756 miljoen transacties per dag!

2. Wordt het bedrijf geleid door uitstekende managers?

Ryan McInerney is sinds februari 2023 de CEO van Visa. Hij startte in juni 2013 bij de betalingsgigant.

Chris Suh is de CFO van Visa. Suh trad in juli 2023 in dienst bij Visa. Daarvoor was hij CFO van Electronic Arts.

In totaal bezitten insiders ongeveer 3 miljoen aandelen (waarde: $837 miljoen). Dit is gelijk aan ongeveer 0,15% van het bedrijf.

3. Heeft het bedrijf een duurzaam competitief voordeel?

Visa heeft een grote moat. Ze profiteren voornamelijk van netwerkeffecten.

Hoe meer klanten en handelaren gebruikmaken van Visa's betalingsnetwerk, hoe waardevoller het netwerk wordt.

Visa en Mastercard hebben vandaag zo'n sterke moat dat het bijna niet meer mogelijk is voor andere bedrijven om hun marktleiderschap af te pakken.

Naast netwerkeffecten geniet Visa ook van prijszettingsmacht en toetredingsbarrières.

Bedrijven met een duurzaam competitief voordeel worden vaak gekenmerkt door een hoge brutomarge en ROIC:

Brutomarge: 80,1% (Brutomarge > 40%? ✅)

Return On Invested Capital (ROIC): 25,8% (ROIC > 15%? ✅)

4. Is het bedrijf actief in een interessante eindmarkt?

Grand View Research schat dat de wereldwijde markt voor digitale betalingen met 21,1% per jaar zal groeien tot 2030.

Dit duidt erop dat Visa actief is in een aantrekkelijk groeiende eindmarkt.

Het bedrijf opereert samen met Mastercard in een duopolie.

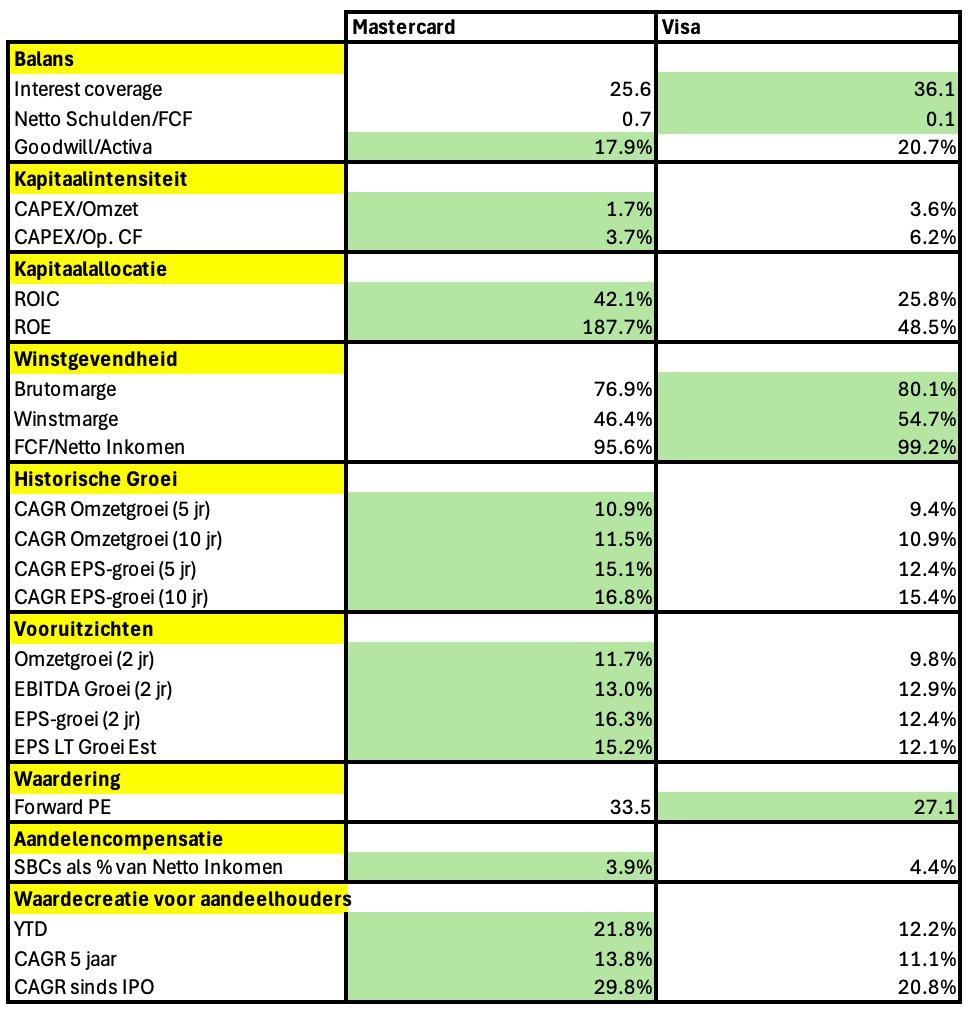

Hier is een korte vergelijking tussen beide bedrijven:

Zoals je kunt zien, is Visa winstgevender en goedkoper, terwijl Mastercard harder groeit.

5. Wat zijn de grootste risico’s?

Hier zijn enkele van de belangrijkste risico's voor Visa:

Afhankelijkheid van globale economische omstandigheden

Reguleringsrisico's

Risico's op het gebied van databeveiliging

Risico's met betrekking tot acceptatie door handelaren

Snelle ontwikkelingen in technologie en veranderingen in betalingsmethoden

Cybersecurity- en privacyrisico's

Afhankelijkheid van partners (banken, handelaren en andere partners)

6. Heeft het bedrijf een gezonde balans?

We bepalen de gezondheid van de balans op basis van 3 ratio’s:

Interest Coverage: 36,1x (Interest Coverage > 15x? ✅)

Netto Schulden/FCF: 0,2x (Net Schulden/FCF < 4x? ✅)

Goodwill/Activa: 20,7% (Goodwill/Activa niet te groot? < 20% ❌)

Visa’s balans ziet er in het algemeen gezond uit.

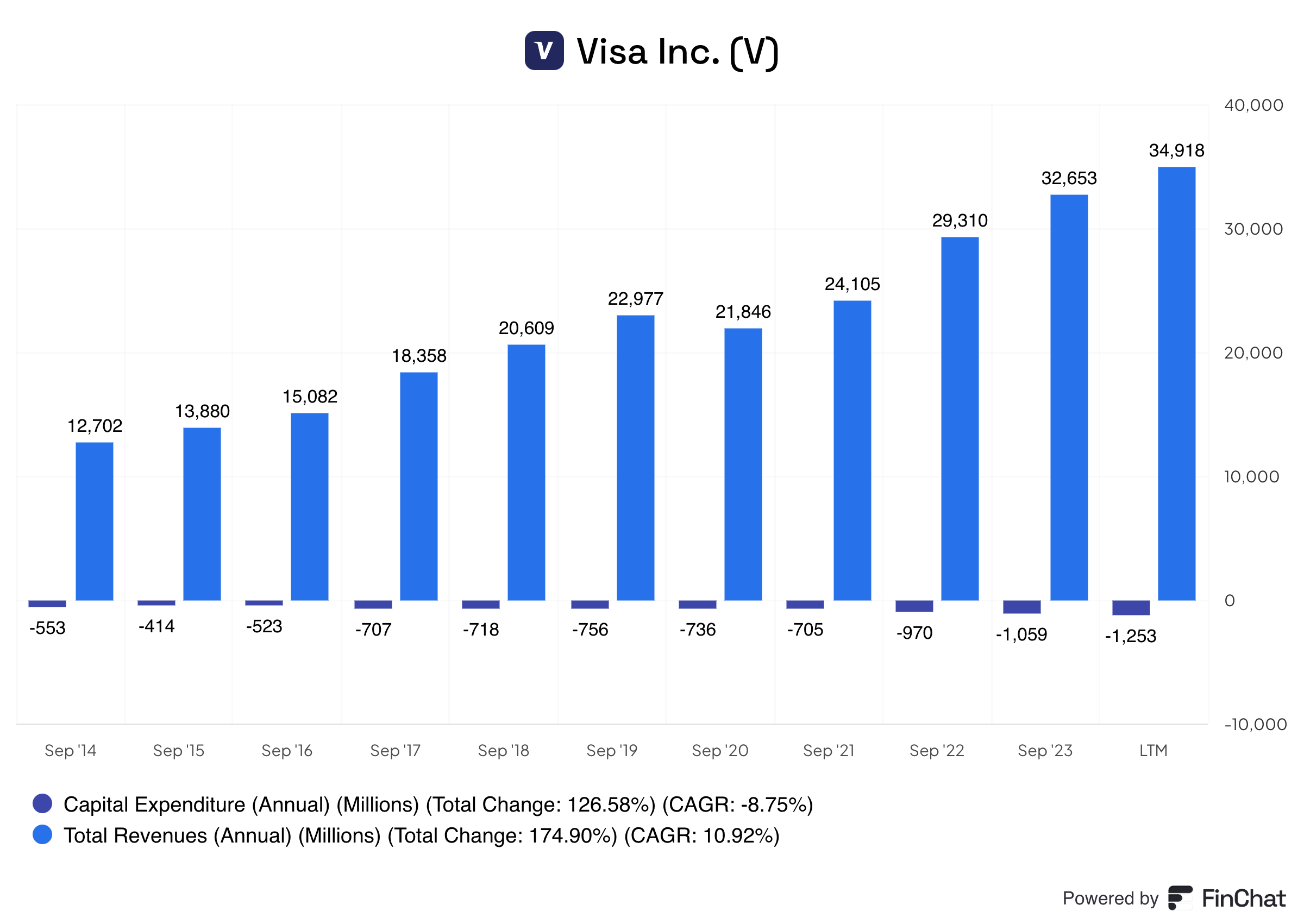

7. Is het bedrijf kapitaalintensief?

Hoe minder kapitaal een bedrijf nodig heeft om te opereren, hoe beter.

Wij investeren het liefst in bedrijven met een CAPEX/Omzet onder de 5% en CAPEX/Operationele Cash Flow onder de 25%.

Visa:

CAPEX/Omzet: 3,6% (CAPEX/Sales < 5%? ✅)

CAPEX/Operationele Cash Flow: 6,2% (CAPEX/Operationele OCF? < 25% ✅)

Visa heeft zeer weinig kapitaal nodig om te opereren.

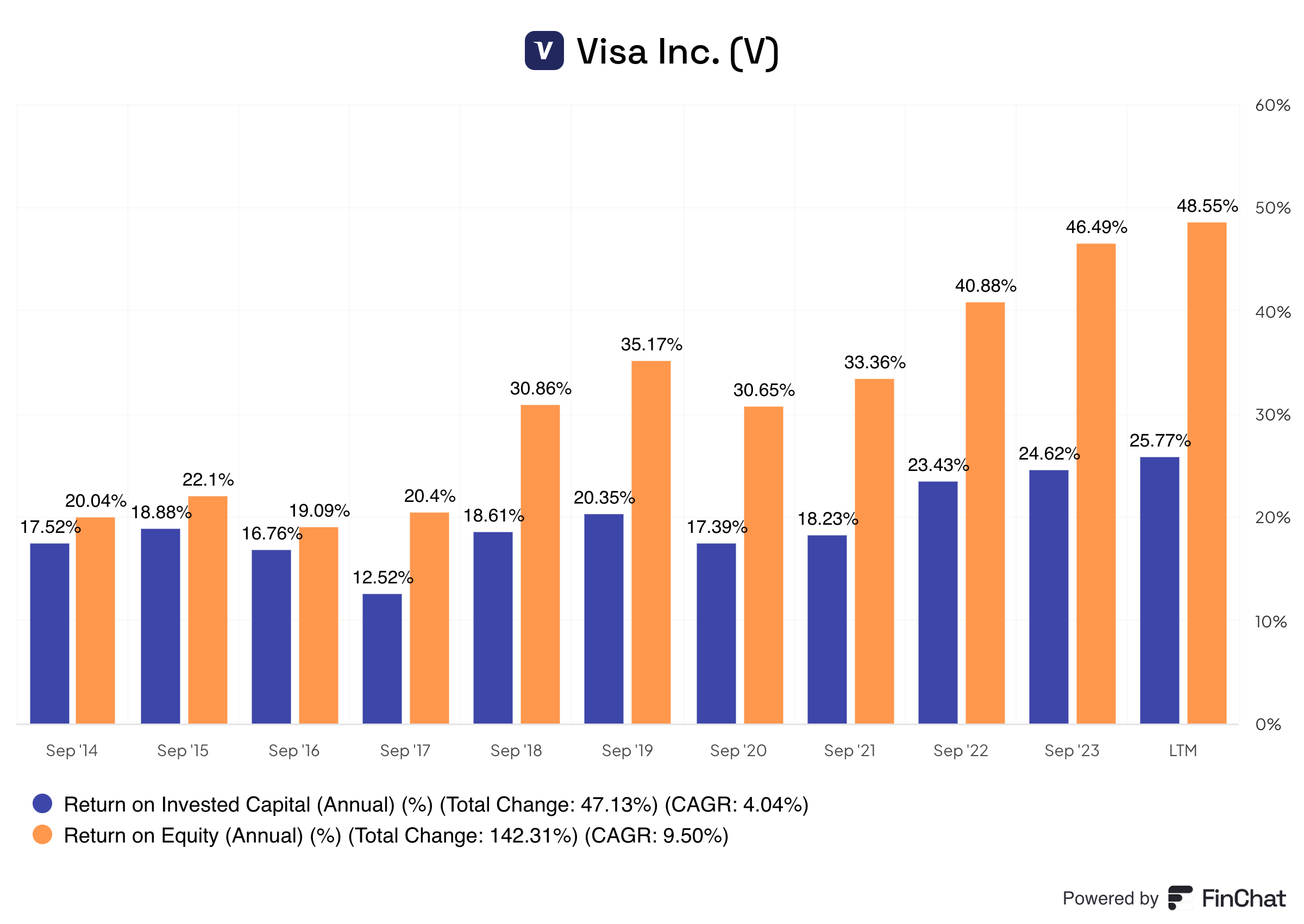

8. Is het bedrijf goed in kapitaalallocatie?

Het efficiënt aan het werk zetten van kapitaal is de belangrijkste taak van het management.

We zoeken naar bedrijven die het geld van aandeelhouders rendabel kunnen inzetten.

Visa:

Return On Equity (ROE): 48,5% (ROE > 15%? ✅)

Return On Invested Capital (ROIC): 25,8% (ROIC > 15%? ✅)

Visa alloceert zijn kapitaal op een efficiënte manier.

9. Hoe winstgevend is het bedrijf?

Hoe winstgevender het bedrijf, hoe beter.

Hier zie je de winstgevendheid van Visa:

Brutomarge: 80,1% (Brutomarge > 40%? ✅)

Nettowinstmarge: 54,7% (Nettowinstmarge > 10%? ✅)

De winstgevendheid van Visa ziet er fenomenaal uit.

"De winstmarges van Mastercard en Visa zijn vier keer zo hoog als het gemiddelde bedrijf binnen de S&P 500. Hun winstmarge zou kunnen halveren, en nog eens halveren en nog steeds het gemiddelde behalen van andere bedrijven." - Chuck Akre

10. Krijgen werknemers een aandelencompensatie?

Een bedrijf dat zijn personeel aandelen uitkeert als verloning is een kost voor jou als belegger.

Hier moet je rekening mee houden in je analyse.

Visa:

Aandelencompensatie als % van de Nettowinst: 4,4% (SBCs/Nettowinst < 10%? ✅)

Gem. Aandelencompensatie als % van de Nettowinst in de afgelopen 5 jaar: 4,1% (SBCs/Nettowinst < 10%? ✅)

11. Heeft het bedrijf een aantrekkelijke historische groei?

We zoeken bedrijven die erin zijn geslaagd hun omzet en EPS (Earnings per Share) respectievelijk met minstens 5% en 7% per jaar te laten groeien.

Visa:

Omzetgroei afgelopen 5 jaar (CAGR): 9,4% (Omzetgroei > 5%? ✅)

Omzetgroei afgelopen 10 jaar (CAGR): 10,9% (Omzetgroei > 5%? ✅)

WPA Groei afgelopen 5 jaar (CAGR): 12,4% (WPA Groei > 7%? ✅)

WPA Groei afgelopen 10 jaar (CAGR): 15,4% (WPA Groei > 7%? ✅)

Het bedrijf is in het verleden sterk gegroeid.

12. Hoe ziet de toekomst eruit?

We willen beleggen in bedrijven die aantrekkelijk groeien.

Aandelenkoersen volgen op lange termijn namelijk altijd de intrinsieke waarde.

Visa:

Verwachte Omzetgroei komende 2 jaar (CAGR): 9,8% (Omzetgroei > 5%? ✅)

Verwachte WPA groei komende 2 jaar (CAGR): 12,4% (EPS-groei > 7%? ✅)

WPA Lange Termijn Groeiverwachting: 12,1% (EPS-groei > 7%? ✅)

Visa zal de komende jaren met aantrekkelijke percentages blijven groeien.

13. Is het bedrijf aantrekkelijk gewaardeerd?

We gebruiken altijd 3 methoden om een bedrijf te waarderen:

Een vergelijking van de koers-winstverhouding met het historisch gemiddelde

Earnings Growth Model

Reverse Discounted-Cash Flow

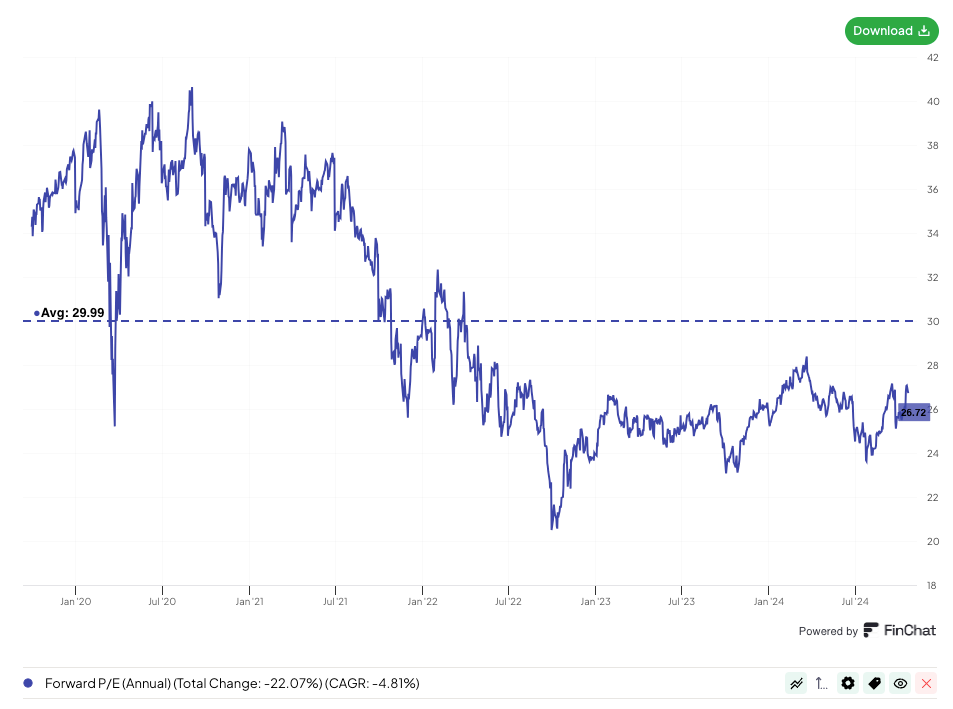

Forward PE

Eerst vergelijken we de huidige Forward PE met het historische gemiddelde over de afgelopen 5 jaar.

Visa wordt verhandeld tegen een forward PE van 26,7x versus een 5-jaarsgemiddelde van 30,0x.

Het aandeel lijkt dus ondergewaardeerd ten opzichte van zijn historisch gemiddelde.

Earnings Growth Model

Dit model laat zien welk jaarlijks rendement je als belegger kan verwachten.

In theorie is het eenvoudig om je verwachte rendement te berekenen:

Verwacht rendement = EPS Groei + Dividendrendement +/- Multiple Expansion (Contraction)

Ik gebruik de volgende assumpties:

WPA Groei = 12% per jaar over de komende 10 jaar

Dividendrendement = 0,7%

Forward PE daalt van 26,7x tot 25,0x over de komende 10 jaar

Verwacht jaarlijks rendement = 12% + 1,0% - 0.1* ((25,0-26,7)/26,7)) = 12,4%.

Op basis van deze berekeningen bedraagt het te verwachten rendement 12,4% per jaar.

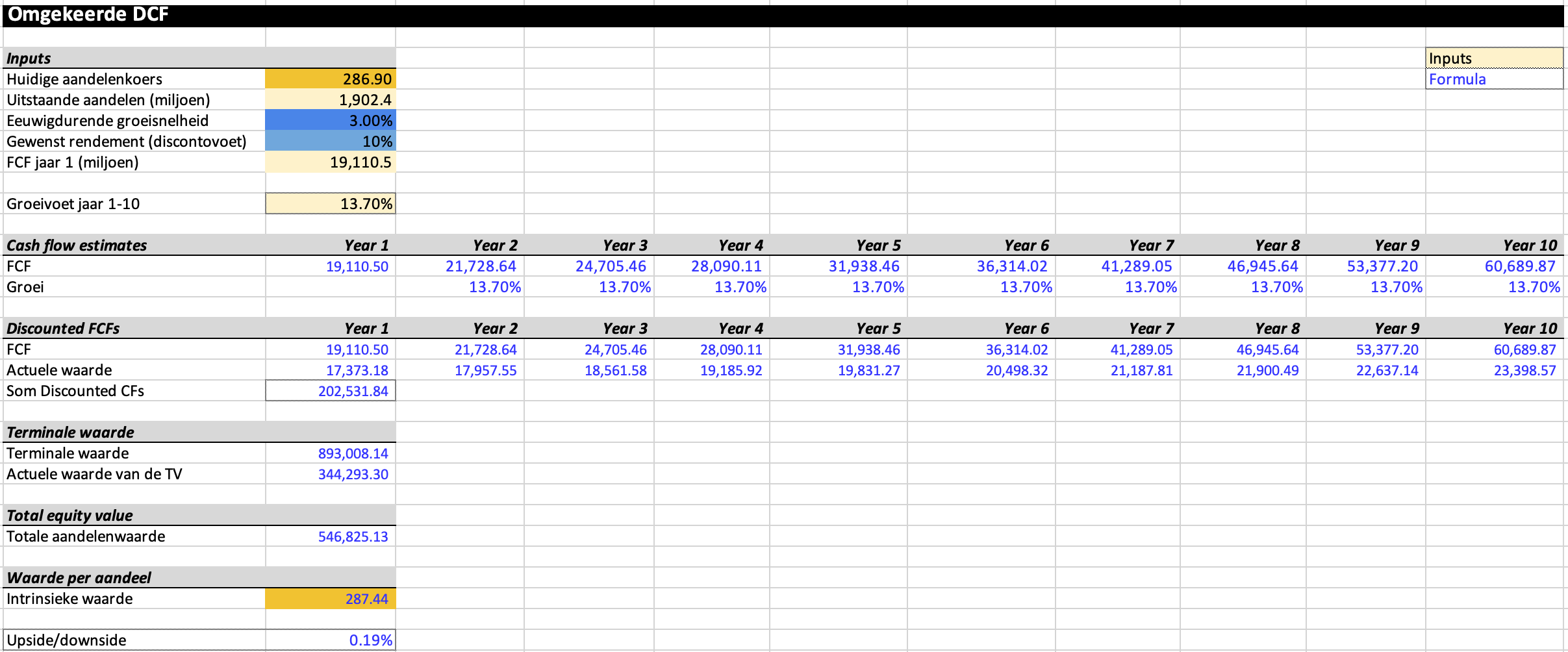

Reverse DCF

Charlie Munger zei ooit dat als je een oplossing wilt vinden voor een complex probleem, je het moet omdraaien. “Always invert”. Draai het probleem ondersteboven.

Een omgekeerde DCF laat je de verwachtingen zien die in de huidige aandelenkoers zijn ingeprijsd.

Probeer zelf te bepalen of je deze verwachtingen realistisch vindt of niet.

Je kunt hier meer leren over een omgekeerde DCF: Reverse DCF 101.

De verwachte Free Cash Flow voor 2024 is gelijk aan €19.110 miljoen.

Vandaag heeft het bedrijf 1.902 miljoen uitstaande aandelen.

Onder deze aannames geeft onze Reverse DCF aan dat Visa haar FCF jaarlijks met 13,7% moet laten groeien om jaarlijks 10% rendement voor aandeelhouders te behalen.

Visa:

Forward PE: 26.7x (lager dan 5-jaarsgemiddelde? < 30.0x ✅)

Earnings growth model: 13,0% (groeiverwachting > 10%? ✅)

FCF-groei omgekeerde DCF: 13,7% (Zijn de groeiverwachtingen ingeprijsd in de koers niet te hoog? ✅)

14. Groei intrinsieke waarde

Op de lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in bedrijven die erin geslaagd zijn hun Owner’s Earnings (Intrinsieke waarde) in het verleden tegen aantrekkelijke percentages te laten groeien.

Owner’s Earnings = Winstgroei per aandeel + Dividendrendement

Visa:

CAGR Owner’s Earnings (5 jaar): 13,1% (CAGR Owner’s Earnings > 12%? ✅)

CAGR Owner’s Earnings (10 jaar): 16,1% (CAGR Owner’s Earnings > 12%? ✅)

15. Heeft het bedrijf veel aandeelhouderswaarde gecreëerd in het verleden?

We willen investeren in bedrijven die erin geslaagd zijn om in het verleden aantrekkelijke groeipercentages te behalen.

Idealiter heeft het bedrijf sinds de beursgang meer dan 12% per jaar aan aandeelhouders teruggegeven.

Hier ziet u de prestaties van Visa:

YTD: +10,8%

5-jaar CAGR: 11,1%

CAGR sinds 1997: 20,8% (CAGR > 12%? ✅)

Visa heeft in het verleden veel aandeelhouderswaarde gecreëerd.

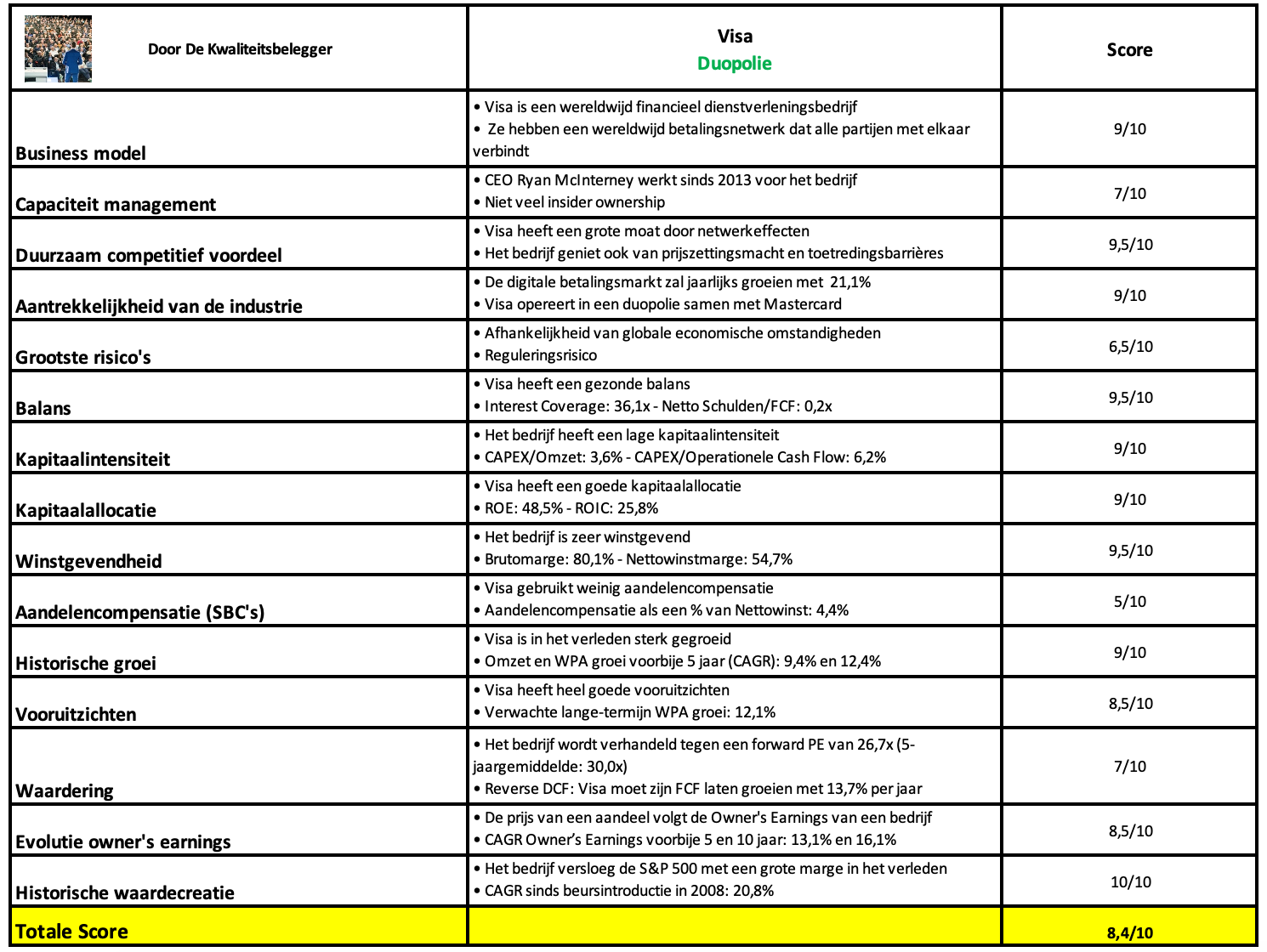

Kwaliteitsscore

Laten we alles samenvatten en Visa een Totale Kwaliteitsscore geven.

Zoals u in de onderstaande tabel kan zien, behaalt Visa een kwaliteitsscore van 8,4/10:

Beleggen in de beste bedrijven ter wereld

Willem en Pieter

Gebruikte bronnen

Interactive Brokers: Broker om alle transacties uit te voeren

Finchat: Financiële data