📈 Hoe hard kan Action blijven groeien?

Analyse 3i Group

Veel geld in je portemonnee of niet, iedereen houdt van Action.

Maar is het ook een goede belegging?

Laten we eens kijken naar 3i Group, de holding achter Action.

Wat is een holding?

Een holding is een bedrijf dat belegt in andere (niet-)beursgenoteerde bedrijven.

Vaak produceren ze zelf geen goederen of diensten. Ze verdienen geld door te beleggen in andere bedrijven.

Het leuke is dat holdings vaak veel expertise hebben. Daarnaast laten ze jou toe om te beleggen in niet-beursgenoteerde bedrijven.

Je kan hier meer leren over holdings.3i Group – Algemene informatie

👔 Bedrijfsnaam: 3i Group

✍️ ISIN: GB00B1YW4409

🔎 Ticker: III

📚 Type: Holding

📈 Beurskoers: £32,4 (€37,1)

💵 Marktkapitalisatie: £32 miljard (€36,6 miljoen)

📊 Gemiddeld dagelijks volume: £73,5 miljoen (€84,2 miljoen)

Analyse 3i Group

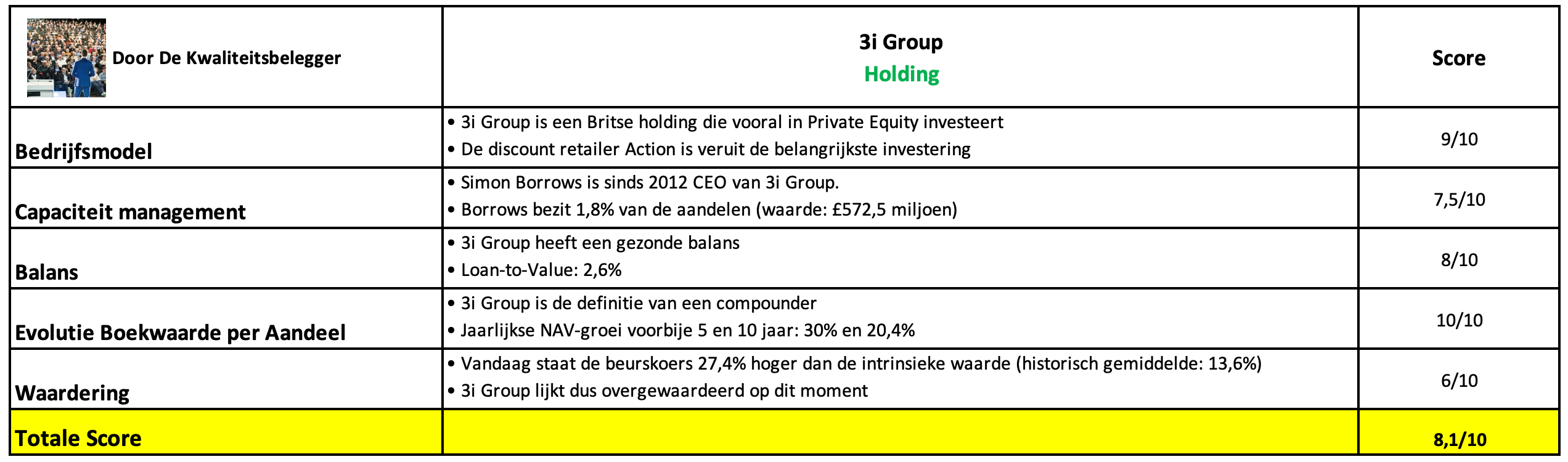

Holdings zoals 3i Group analyseren we in vijf stappen.

Aan het einde van dit artikel geven we de holding een score op elk van deze vijf criteria:

Bedrijfsmodel

Management

Balans

Groei Intrinsieke Waarde

Waardering

1. Begrijp ik hoe 3i Group geld verdient?

Onlangs was ik in het Kruidvat in Antwerpen om wat alledaagse prullen te kopen.

Toen we weer buiten stonden, viel mijn oog op een Action vlakbij. Wat kan het kwaad om daar ook even binnen te lopen?

Zo gezegd zo gedaan. Maar het was er koppenlopen. Echt extreem druk.

In elke rayon moest je aanschuiven, niet om te betalen, maar gewoon om vooruit te geraken.

De reden?

Omdat alles er spotgoedkoop is. Dezelfde prullen die we net bij Kruidvat hadden gekocht, lagen daar ook, maar dan nóg goedkoper.

Maar dan nog goedkoper.

Het is zo’n winkel waar de rijkste snob inkopen doet naast iemand die elke euro moet omdraaien.

Het moraal van het verhaal?

Iedereen houdt van de Action.

Laten we daarom eens kijken naar 3i Group, de holding achter deze retailer.

3i Group

3i Group is een Britse holding.

Het focust vooral op Private Equity en infrastructuur in Europa en Noord-Amerika.

De Britse holding deelt zijn Portefeuille in drie segmenten:

Private Equity (92,2% van de Portefeuille): Het rendement dat 3i haalt door te investeren in niet-beursgenoteerde bedrijven

Infrastructuur (5,6% van de rendementen): De winst uit investeringen in infrastructuur zoals energie, transport of nutsvoorzieningen

Scandlines (2,2% van de rendementen): het rendement uit de specifieke investering van 3i in Scandlines, een veerbootbedrijf tussen Scandinavië en Duitsland.

Private Equity is duidelijk het belangrijkste segment. Laten we dit deel van dichterbij bekijken.

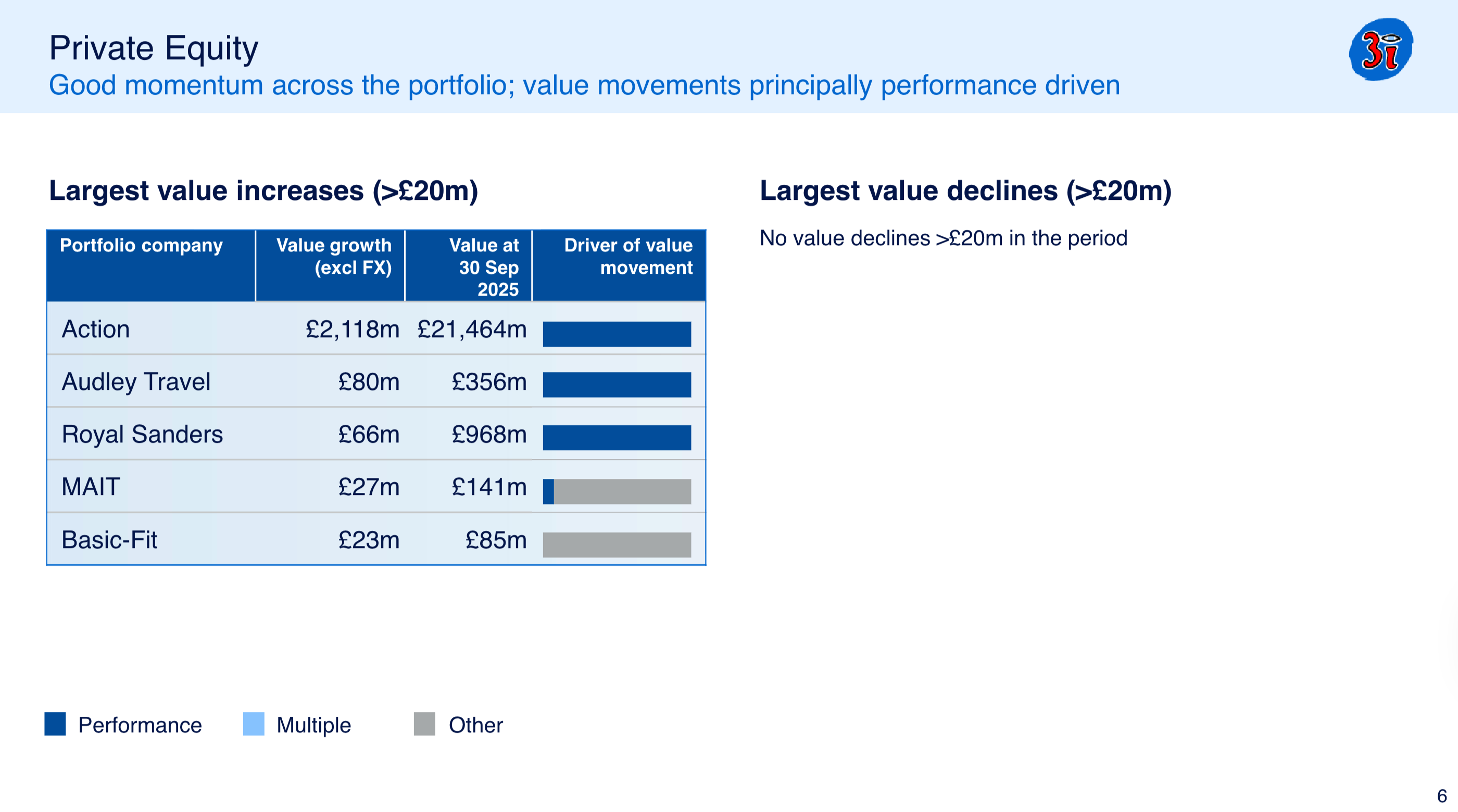

De Private Equity Portefeuille

In Private Equity zijn er één kroonjuweel dat op zijn beurt voor bijna alle rendementen zorgt binnen Private Equity:

Zoals je kan zien is Action de enige investering die het verschil zal maken.

Daarom focussen we voor deze case enkel op de discount retailer.

Action:

Action is een winkelketen die alledaagse producten verkoopt tegen zeer lage prijzen.

The Dutch Investor vergeleek onlangs de prijzen van producten met concurrenten.

De resultaten mogen er zijn. Alle onderzochte producten zijn goedkoper dan de goedkoopste concurrent.

Enkel de ‘Philips Car Front Light’ kwam 1% duurder uit:

3i Group bezit 62,3% van Action en heeft daarmee de touwtjes in handen.

Het mooie aan deze investering?

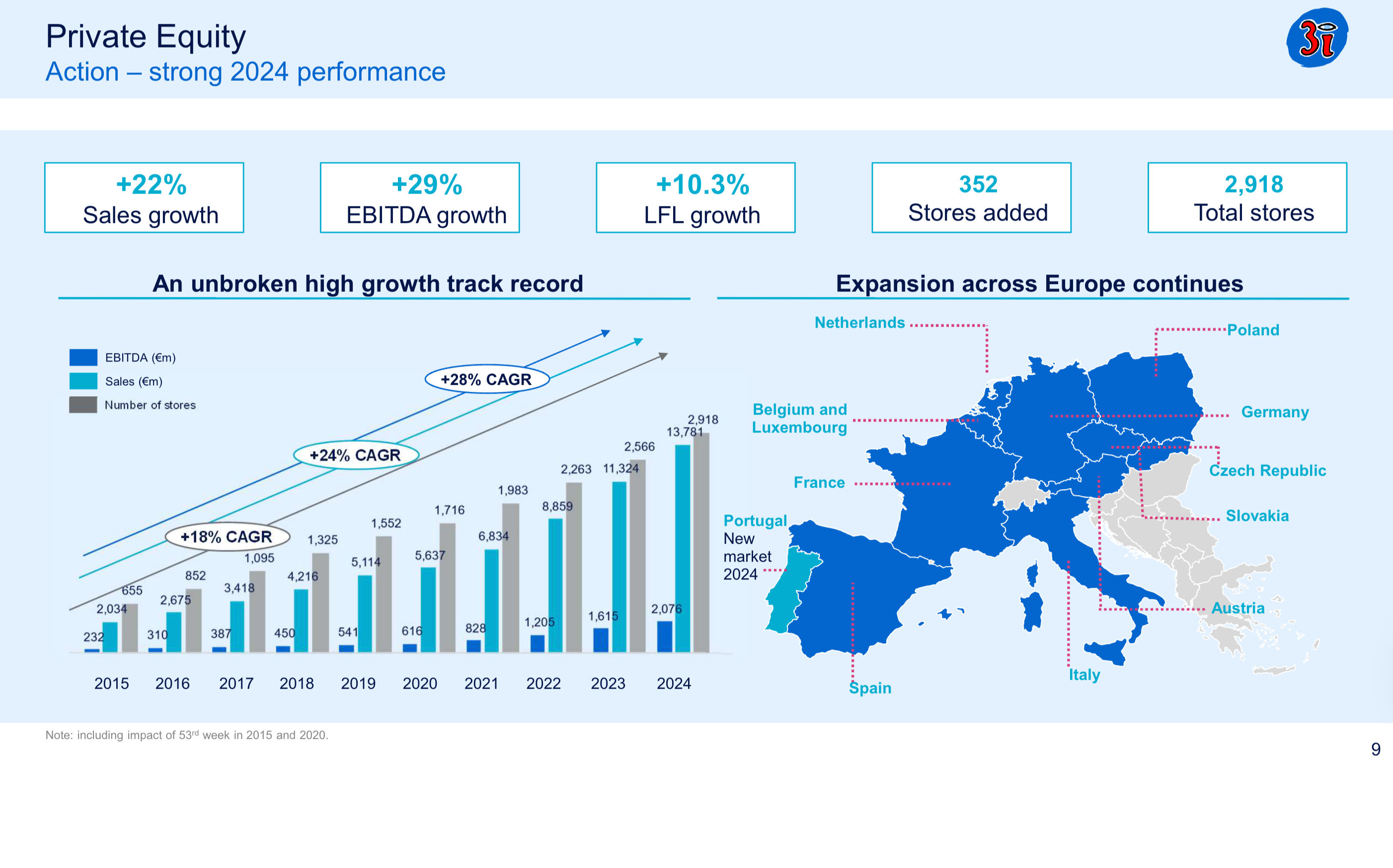

Action heeft een zeer sterk track record:

De retailer is bovendien weinig gevoelig voor economische schommelingen.

In tijden van crisis worden mensen zuiniger, waardoor ze juist vaker bij een goedkope winkel zoals Action kopen.

Dat zal Action dus ten goede komen.

Daarnaast is de winkelketen nog lang niet klaar met groeien.

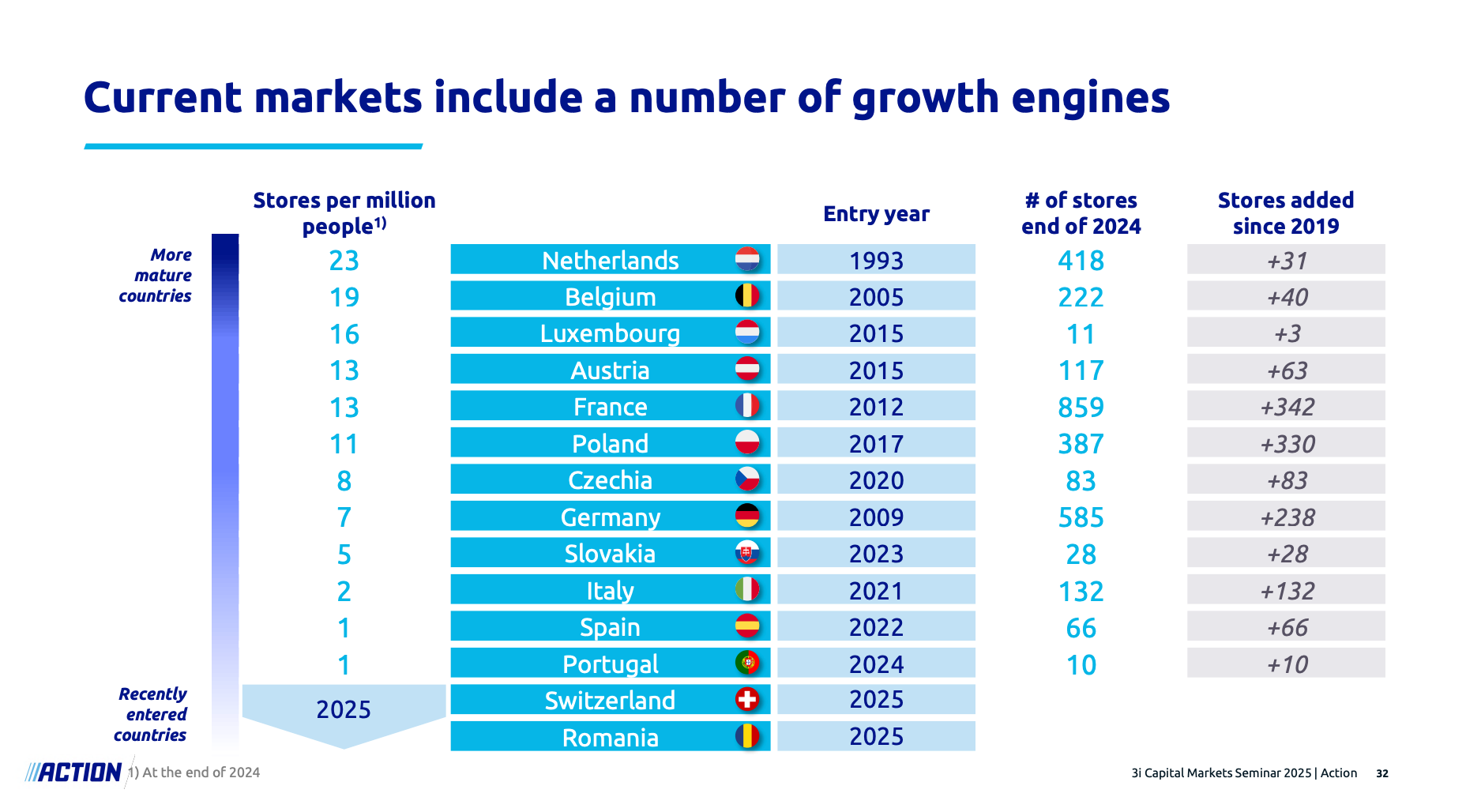

De volgende slide laat zien dat Action zeker 23 winkels per miljoen inwoners kan openen:

De Benelux zit bijna aan haar maximum. Maar in de rest van Europa is nog veel groeipotentieel.

Neem nu Duitsland. In deze veel grotere markt, kan het minstens nog drie keer zo veel winkels openen als nu.

Action kan met andere woorden nog sterk groeien.

Voor meer info over Action, kan je de Capital Markets Day van 2025 hier bekijken.

2. Wordt het bedrijf geleid door uitstekende managers?

Simon Borrows is sinds 2012 CEO van 3i Group.

Hij bezit 1,8% van de aandelen (waarde: £572,5 miljoen). Borrows is daarmee de enige insider dat een noemenswaardig belang in het bedrijf heeft.

Twee andere belangrijke figuren zijn:

James Hatchley: Group Finance Director sinds 2022

Jasi Halai: Chief Operating Officer sinds 2022 en actief in 3i Group sinds 2005

Het belangrijkste voor de beoordeling van het management is of de belangen op één lijn liggen met die van jou als aandeelhouder.

Ik ben ervan overtuigd dat dit het geval is.

Zoals je kan zien, bezitten Borrows, Hatchley, en Halai respectievelijk 858x, 40x en 25x hun loon in aandelen:

De beursprestaties van 3i Group is voor hun duidelijk belangrijker dan hun loon.

Ondanks insiders in totaal slechts 1,9% van de aandelen bezitten, heeft het management skin in the game.

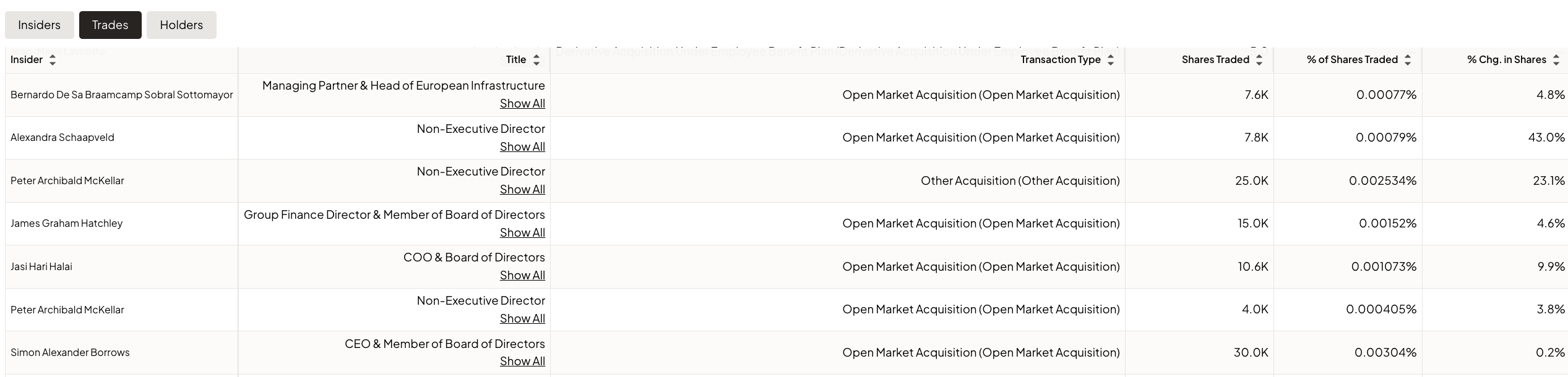

Daarnaast is het fijn om te zien dat insiders onlangs aandelen bijkochten:

Het geeft aan dat management vindt dat het aandeel ondergewaardeerd is.

3. Heeft het bedrijf een gezonde balans?

Bij holdings is een gezonde balans cruciaal.

Met weinig schulden kunnen deze bedrijven koopjes doen wanneer het bloed door de straten loopt.

Voor de balans van holdings kijken we naar de Loan-to-Value ratio. Dit cijfer geeft aan hoeveel schulden er zijn ten opzichte van de waarde van de Activa:

Loan-to-Value (LTV) = Nettoschulden / Totale waarde van de ActivaWe bepalen de gezondheid van de balans op basis van deze ratio:

Loan-to-Value: 2,6% (Loan-to-Value < 20%? ✅)

3i Group heeft een heel gezonde balans.

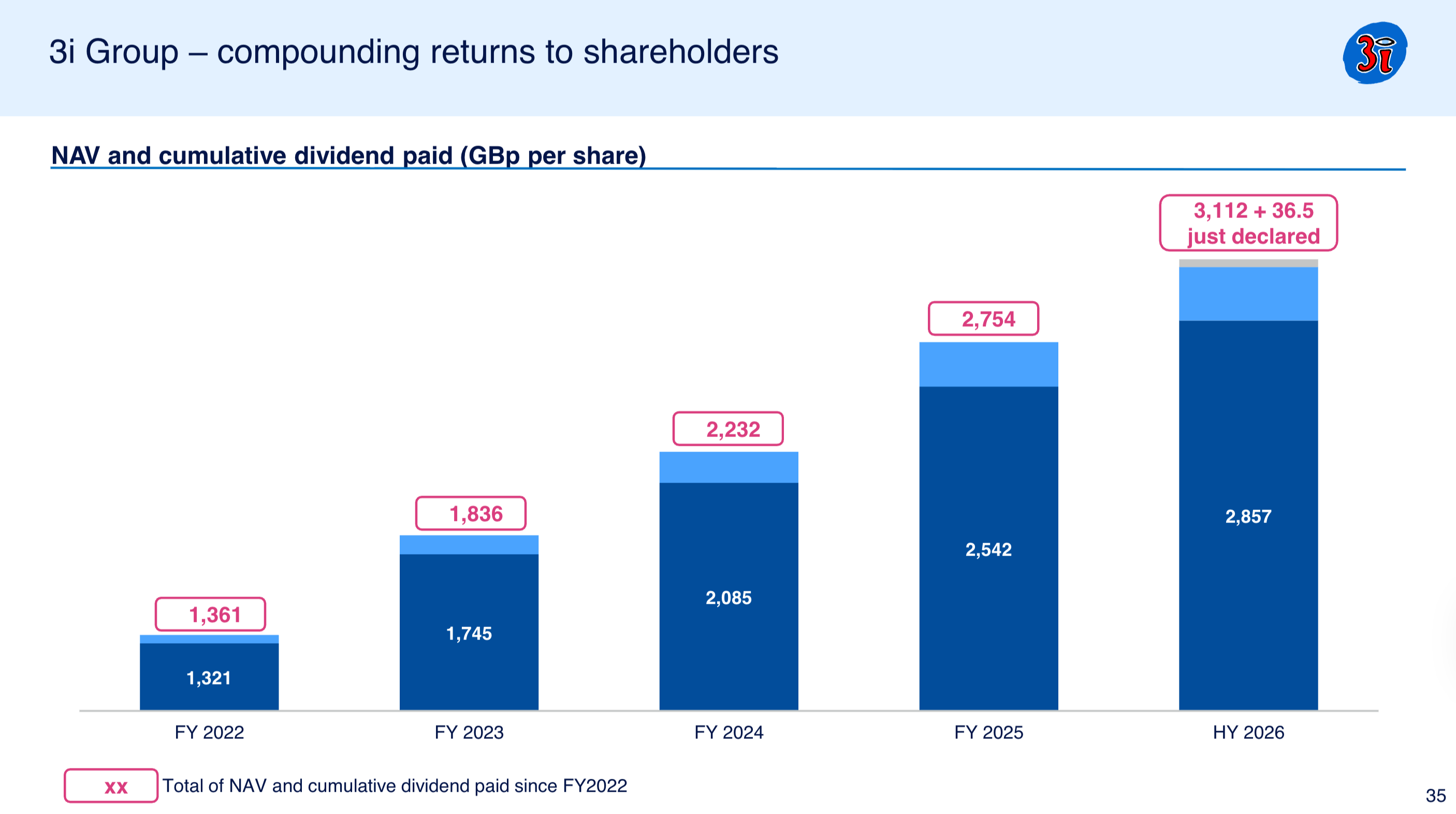

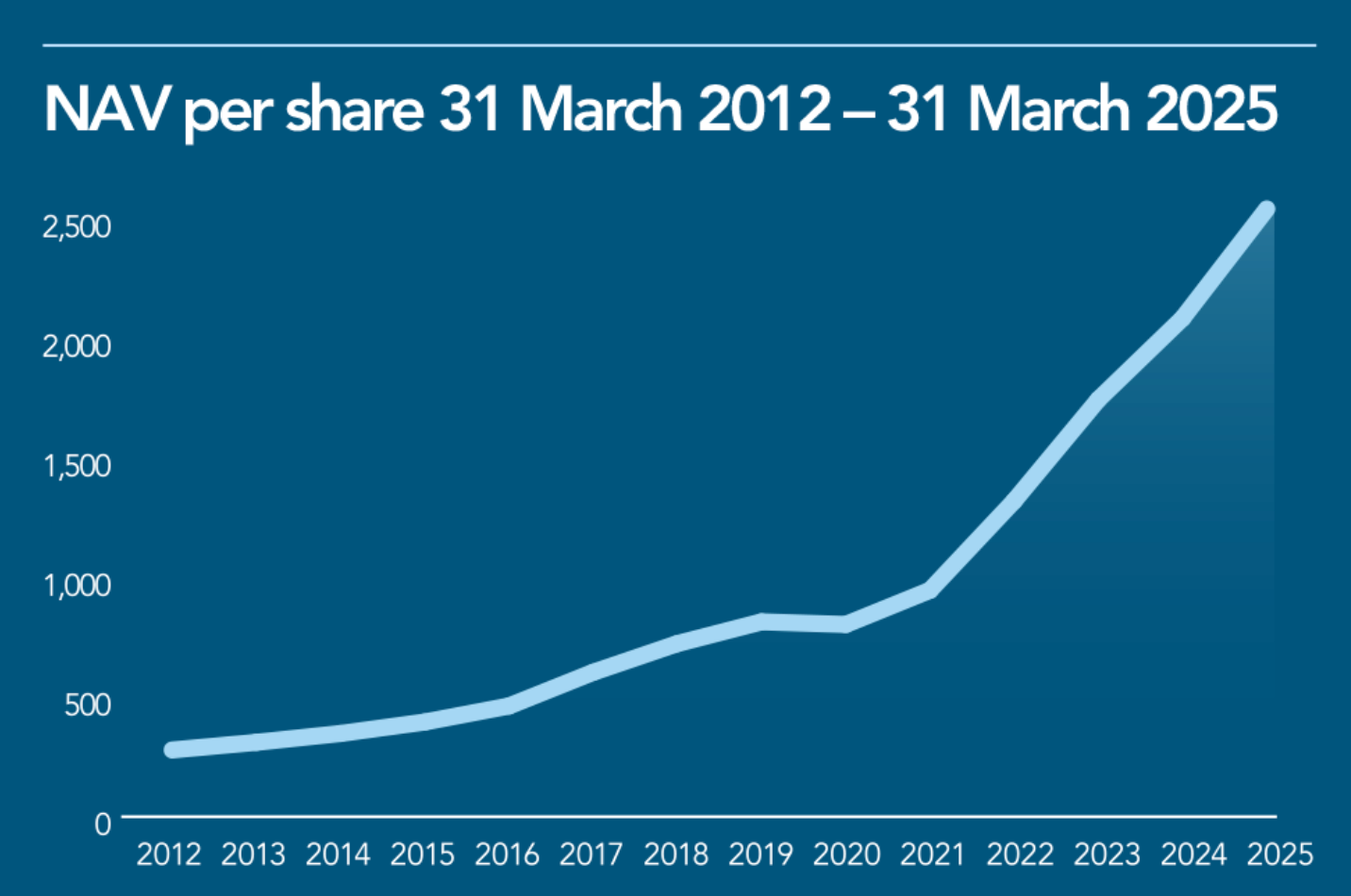

4. Groeit de intrinsieke waarde?

Op lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in holdings die hun Net Asset Value (intrinsieke waarde) in het verleden sterk hebben laten groeien.

Jaarlijkse NAV-groei afgelopen 5 jaar: 30% (NAV/aandeel > 7%? ✅)

Jaarlijkse NAV-groei afgelopen 10 jaar: 20,4% (NAV/aandeel > 7%? ✅)

3i Group heeft een fantastisch track record.

Op lange termijn is 3i Group de definitie van een compounder:

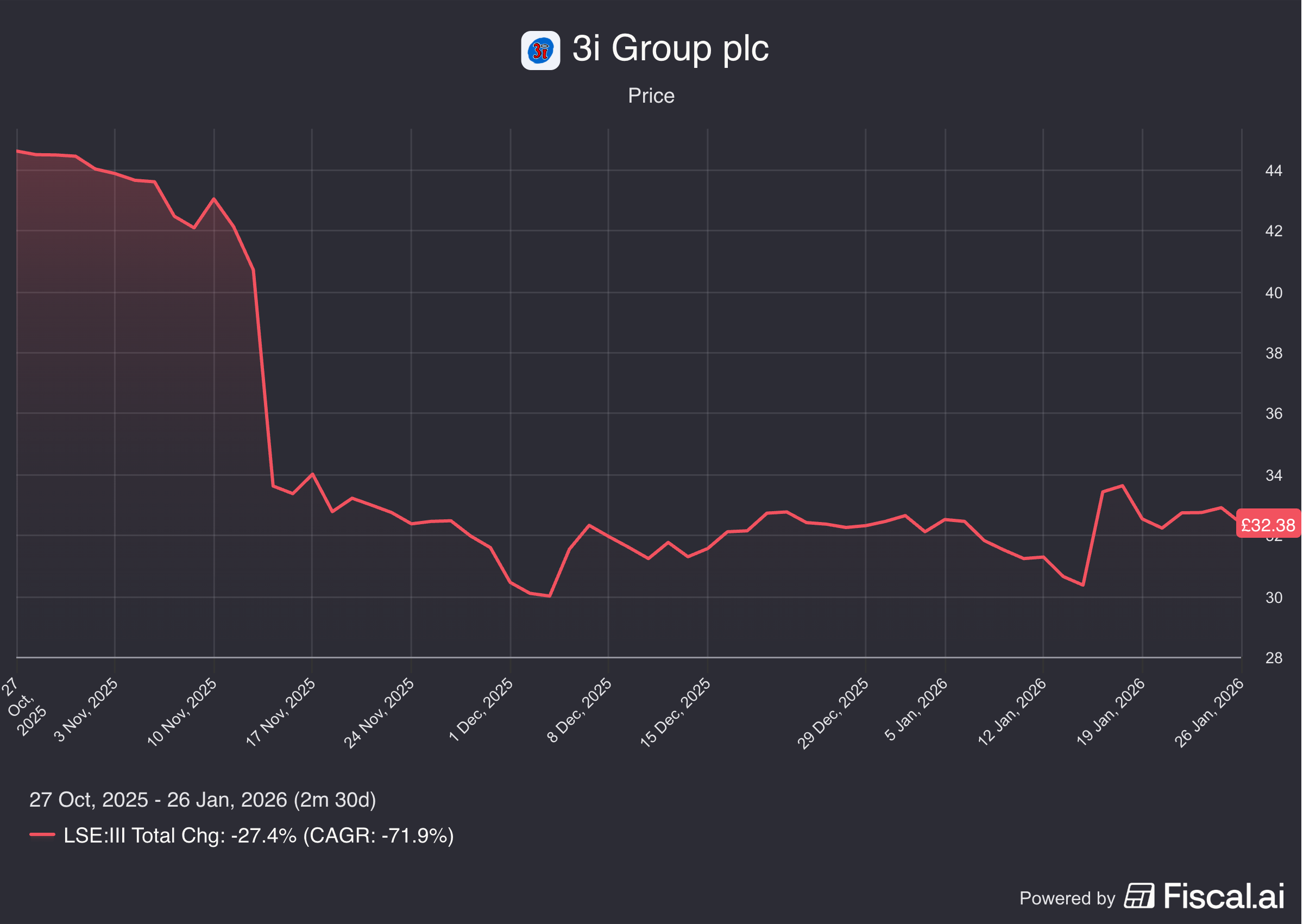

5. Is het bedrijf aantrekkelijk gewaardeerd?

Onlangs kreeg het aandeel een flinke dreun:

De reden? De omzetgroei per Actionwinkel was ‘maar’ 6,5%, terwijl beleggers 6,8% verwachtten.

Door deze ‘onderprestatie’ van 0,3% zakte de koers met meer dan 20%.

Maar is het daarom goedkoop? Laten we eens kijken naar de waardering.

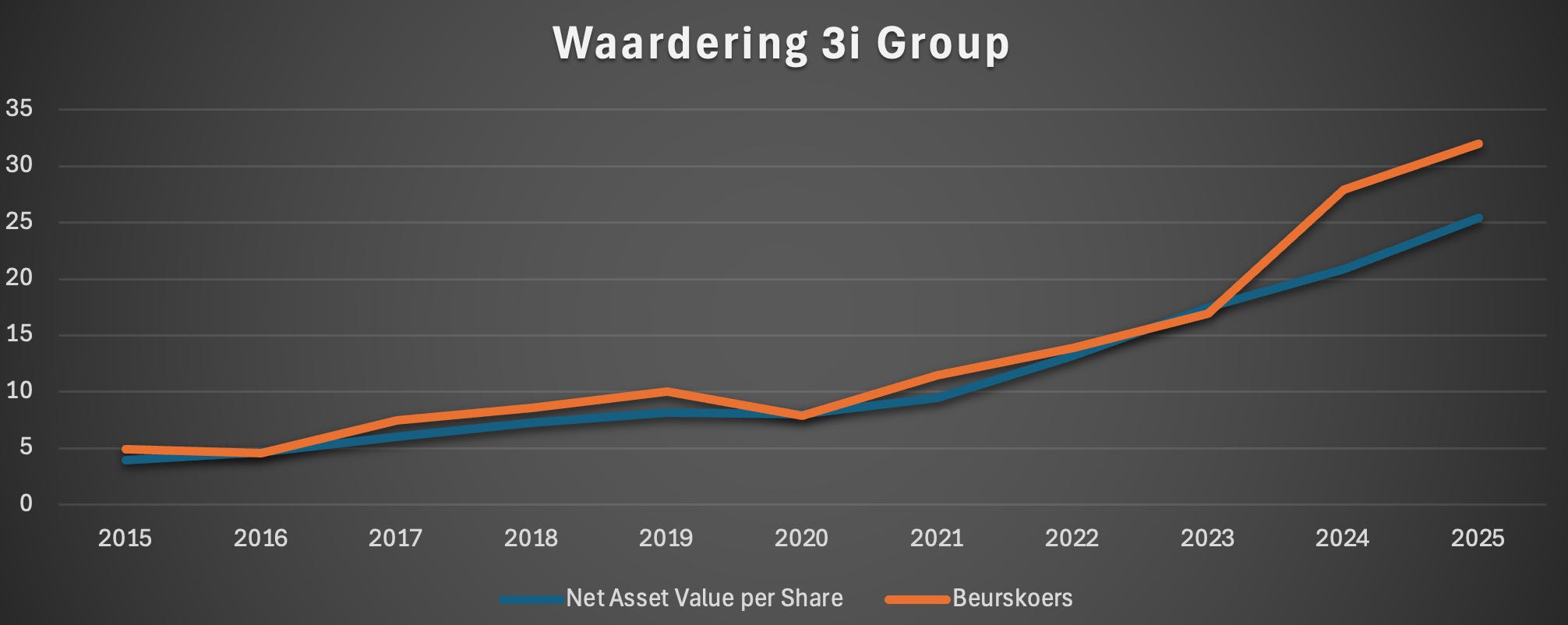

We kijken naar de koers ten opzichte van de intrinsieke waarde (Net Asset Value per aandeel) om 3i Group te waarderen.

Beurskoers: £32,4

Net Asset Value per Aandeel: £25,4

Korting = ((NAV per Aandeel - Beurskoers)/NAV per Aandeel)

Korting = ((£25,4 - £32,4)/£25,4) = -27,4%Vandaag staat de beurskoers 27,4% hoger dan de intrinsieke waarde.

Het historische gemiddelde van de voorbije vijf jaar is 13,6%.

3i Group lijkt dus overgewaardeerd op dit moment.

Al kan je de hogere beurskoers rechtvaardigen omdat 3i Group betere vooruitzichten dan ooit heeft met Action.

Kwaliteitsscore

Laten we alles samenvatten en 3i Group een Totale Kwaliteitsscore geven.

Zoals je in de onderstaande tabel kan zien, behaalt 3i Group een kwaliteitsscore van 8,1/10:

3i Group is een interessante investering. De insider transacties geeft aan dat dit een interessant instapmoment kan zijn.

Beleggen in de beste bedrijven ter wereld

Pieter

Gebruikte bronnen

Lynx: Maak een rekening aan en krijg €150 transactietegoed

Fiscal.ai: Financiële data

Volkswagen: Pieter als ambassadeur van Volkswagen

De NAV in laatste kwartaal werd als 30,17 GBP gecommuniceerd. Wat betekent dat de huidige koers onder de NAV ligt. Hoe kom je bij NAV van 25 GBP?