📈 Is Brederode vandaag interessant?

Bedrijfsanalyse Brederode

Een van de beste holdings van België? Brederode.

De familie Van der Mersch bezit nog steeds 58,2% (!) van de aandelen.

Is het een goed idee om samen met een van de rijkste families van België te beleggen?Laten we eens kijken.

Wat is een holding

Een holding is een bedrijf dat belegt in andere (niet-)beursgenoteerde bedrijven.

Vaak produceren ze zelf geen goederen of diensten. Ze verdienen geld door te beleggen in andere bedrijven.

Net zoals jij geld verdient door te beleggen, doet een holding dat ook.

Het leuke is dat holdings vaak veel expertise hebben. Daarnaast laten ze jou toe om te beleggen in niet-beursgenoteerde bedrijven.

Je kan hier meer leren over holdings.Brederode – Algemene informatie

👔 Bedrijfsnaam: Brederode SA

✍️ ISIN: LU1068091351

🔎 Ticker: $BREB

📚 Type: Owner-Operator Stock

📈 Beurskoers: €113,7

💵 Marktkapitalisatie: €3,3 miljard

📊 Gemiddeld dagelijks volume: €793.000

Analyse Brederode

Holdings zoals Brederode analyseren we in 5 stappen.

Aan het einde van dit artikel geven we de holding een score op elk van deze 5 criteria:

Bedrijfsmodel

Management

Balans

Groei Intrinsieke Waarde

Waardering

1. Begrijp ik hoe Brederode geld verdient?

Het verhaal van Brederode begint al in 1804, nog voor België bestond.

Edelen besloten samen een mijnbouwbedrijf op te richten op grond die ze zelf bezaten.

Al snel groeide het uit tot een industriële holding, actief in mijnbouw, katoenproductie en rubberverwerking.

In 1977 koos de holding voor een andere strategie: ze gingen investeren zoals een holding in plaats van zelf bedrijven te leiden.

Brederode heeft nu twee grote pijlers:

Private Equity: 68,2% van de Portefeuille

Beursgenoteerde aandelen: 31,8% van de Portefeuille

Laten we hier dieper induiken.

Private Equity

Private Equity is vandaag het hart van de onderneming. Hier kan Brederode hogere rendementen behalen dan op de beurs.

Brederode investeert in Private Equity via fondsen.

De fondsbeheerders gebruiken het geld van Brederode om belangen te kopen in volwassen bedrijven met een voorspelbare Free Cash Flow en heel wat groeipotentieel.

Hier zijn drie grootste posities van Brederode’s Private Equity Portefeuille:

Carlyle/Alpinvest: Investeerders met focus op wereldwijde groei

EQT: Duurzame groei en technologie

HIG: Private equity en kredietbeheer met wereldwijd bereik

De resultaten zijn uitstekend.

Brederode heeft de afgelopen 10 jaar gemiddeld 16,6% rendement per jaar behaald met Private Equity:

Beursgenoteerde aandelen

Ongeveer een derde van de Portefeuille is geïnvesteerd in beursgenoteerde bedrijven.

Hier zijn de drie grootste posities in de beursgenoteerde aandelenportefeuille:

Alphabet (12,1% van de beursgenoteerde aandelenportefeuille): Het moederbedrijf van Google

Mastercard (11,9%): Verwerkt elektronische transacties

Brederode (10%): Het bedrijf bezit 10% aan eigen aandelen

2. Wordt het bedrijf geleid door uitstekende managers?

De Belgische Warren Buffett.

Zo wordt Pierre Van der Mersch in de Belgische media genoemd. Net zoals Buffett begon hij met een lege textielholding.

In 1958 kwam Van der Mersch als jonge bankbediende in de kijker te staan. Hij smeedde verschillende bedrijven samen tot wat we vandaag kennen als Brederode.

Vorig jaar stapte Pierre uit de Raad van Bestuur. Hij blijft wel nog erevoorzitter.

Maar de familie Van der Mersch blijft nog steeds aan boord.

Via hun Nederlandse holding Holdicam bezitten ze 58,2% (!) van de aandelen.

Door aandelen van Brederode te kopen investeer je samen met één van de rijkste families van België.

En dat is niet alles. Ook managementkosten (beheerkosten) liggen fors lager dan bij andere holdings:

Brederode: <0,1% (!) van de waarde van de Portefeuille

Andere holdings: 0,5-1,0% van de Portefeuille

De focus van het management ligt duidelijk op de creatie van aandeelhouderswaarde, en niet op hun loon.

Dit is exact wat we willen zien.

3. Heeft het bedrijf een gezonde balans?

Bij holdings is een gezonde balans cruciaal.

Met weinig schulden kunnen deze bedrijven koopjes doen wanneer het bloed door de straten loopt op de beurs.

Voor de balans van holdings kijken we naar de Loan-to-Value ratio. Dit cijfer geeft aan hoeveel schulden er zijn ten opzichte van de waarde van de Activa:

Loan-to-Value (LTV) = Nettoschulden / Totale waarde van de Activa

We bepalen de gezondheid van de balans op basis van deze ratio:

Loan-to-Value: 1,6% (Loan-to-Value < 20%? ✅)

Brederode heeft zeer weinig schulden op zijn balans.

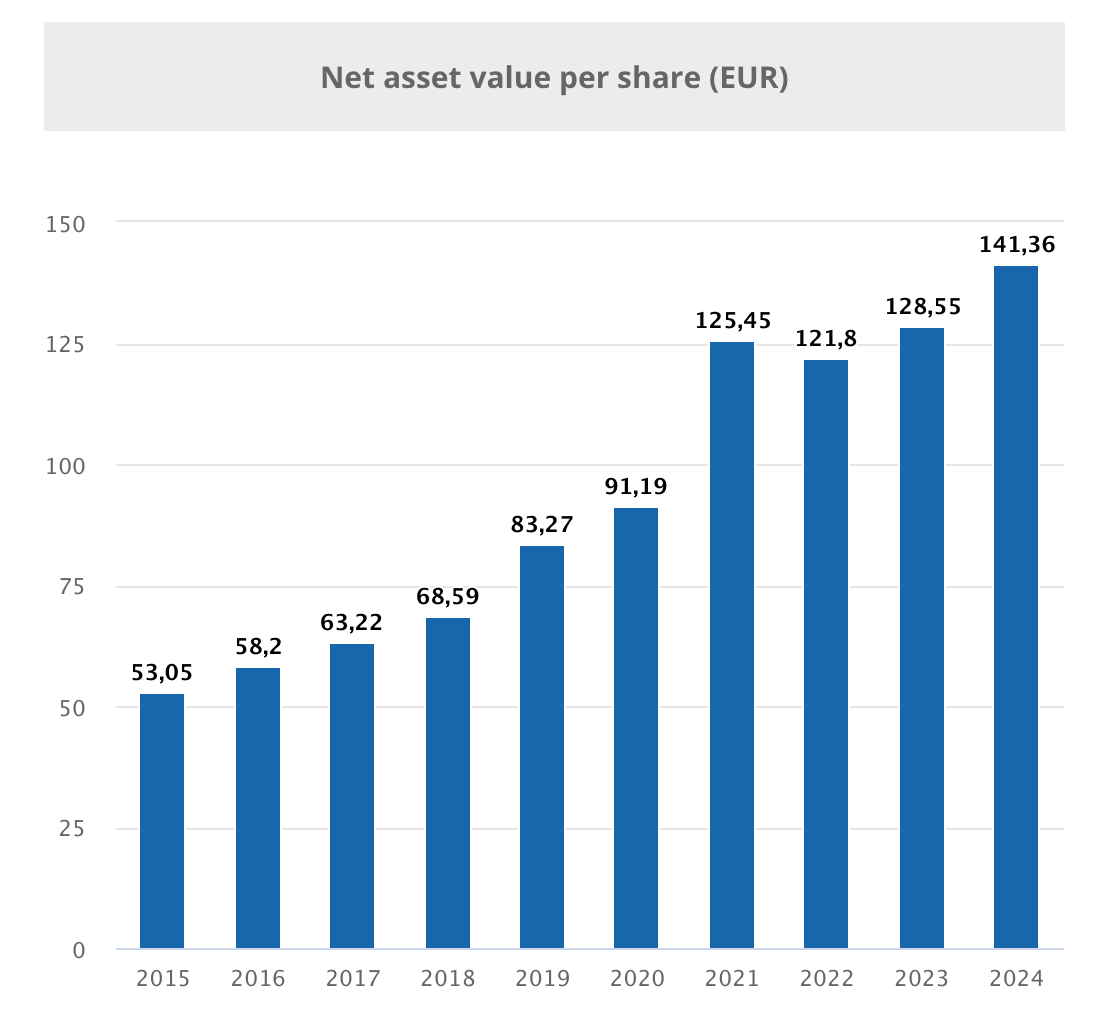

4. Groeit de intrinsieke waarde?

Op lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in holdings die hun Net Asset Value (intrinsieke waarde) in het verleden sterk hebben laten groeien.

Jaarlijkse NAV-groei afgelopen 5 jaar: 11,6% (NAV/aandeel > 7%? ✅)

Jaarlijkse NAV-groei afgelopen 10 jaar: 11,5% (NAV/aandeel > 7%? ✅)

Brederode heeft een uitstekend track record.

Daarnaast keert Brederode een aantrekkelijk dividend uit dat jaarlijks groeit:

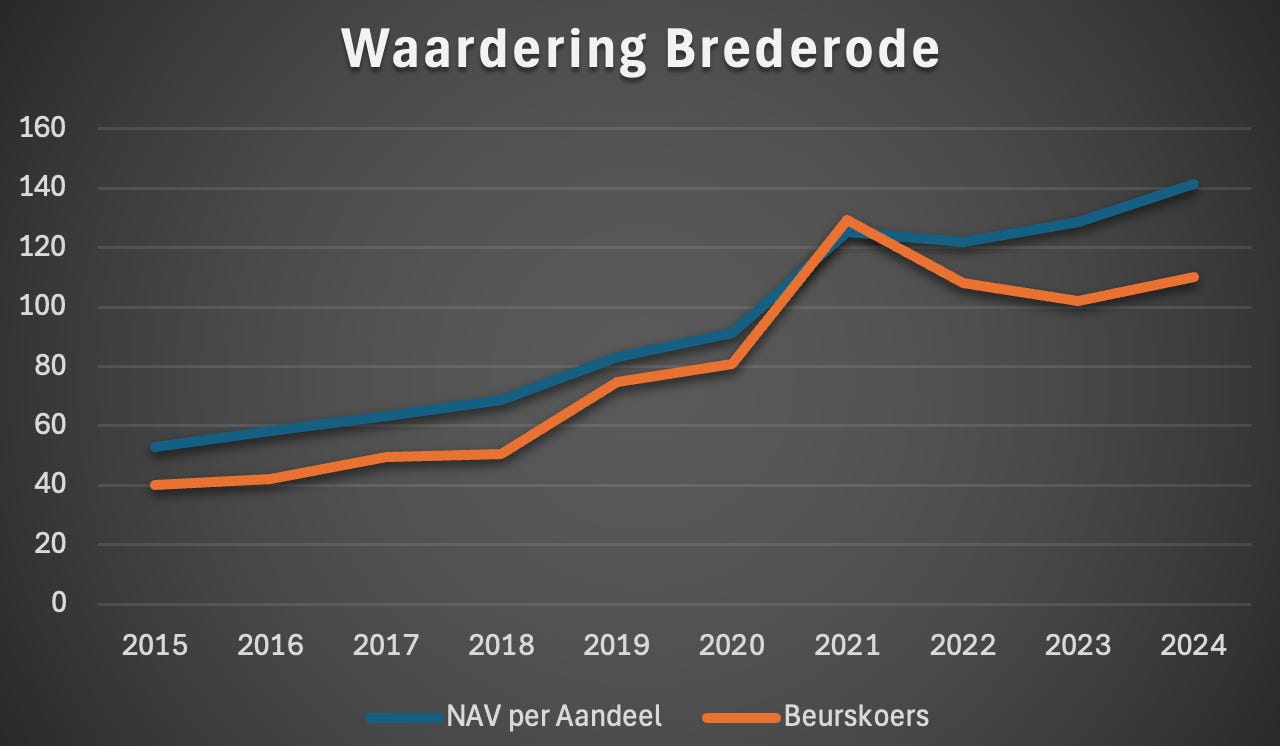

5. Is het bedrijf aantrekkelijk gewaardeerd?

We kijken naar de koers ten opzichte van de intrinsieke waarde (Net Asset Value per aandeel) om Brederode te waarderen.

Beurskoers: €113,7

Net Asset Value per aandeel: €141,4

Korting = ((NAV per Aandeel - Beurskoers)/NAV per Aandeel)

Korting = ((€141,4 - €113,7)/€141,4) = 19,6%

Vandaag kan je het aandeel kopen aan een Korting van 19,6%.

Het historische gemiddelde van de voorbije 10 jaar is 17,3%.

Brederode lijkt dus lichtjes ondergewaardeerd op dit moment.

Conclusie

Brederode is een wondermooi bedrijf. Maar wat is de conclusie?

En verdient het een plaats in onze Portefeuille?

Het antwoord is beschikbaar voor Partners van De Kwaliteitsbelegger.

Beleggen in de beste bedrijven ter wereld

Pieter en Willem