Is de korting op TINC een instapkans?

Analyse TINC

TINC is een uiterst defensieve belegging.

Door de voorspelbare inkomsten lijkt TINC voor veel beleggers op een obligatie.

De holding noteert vandaag met een recordkorting. Maar is het ook een interessante belegging?

TINC – Algemene informatie

👔 Bedrijfsnaam: TINC, The INfrastructure Company

✍️ ISIN: BE0974282148

🔎 Ticker: TINC

📚 Type: Oligopolie

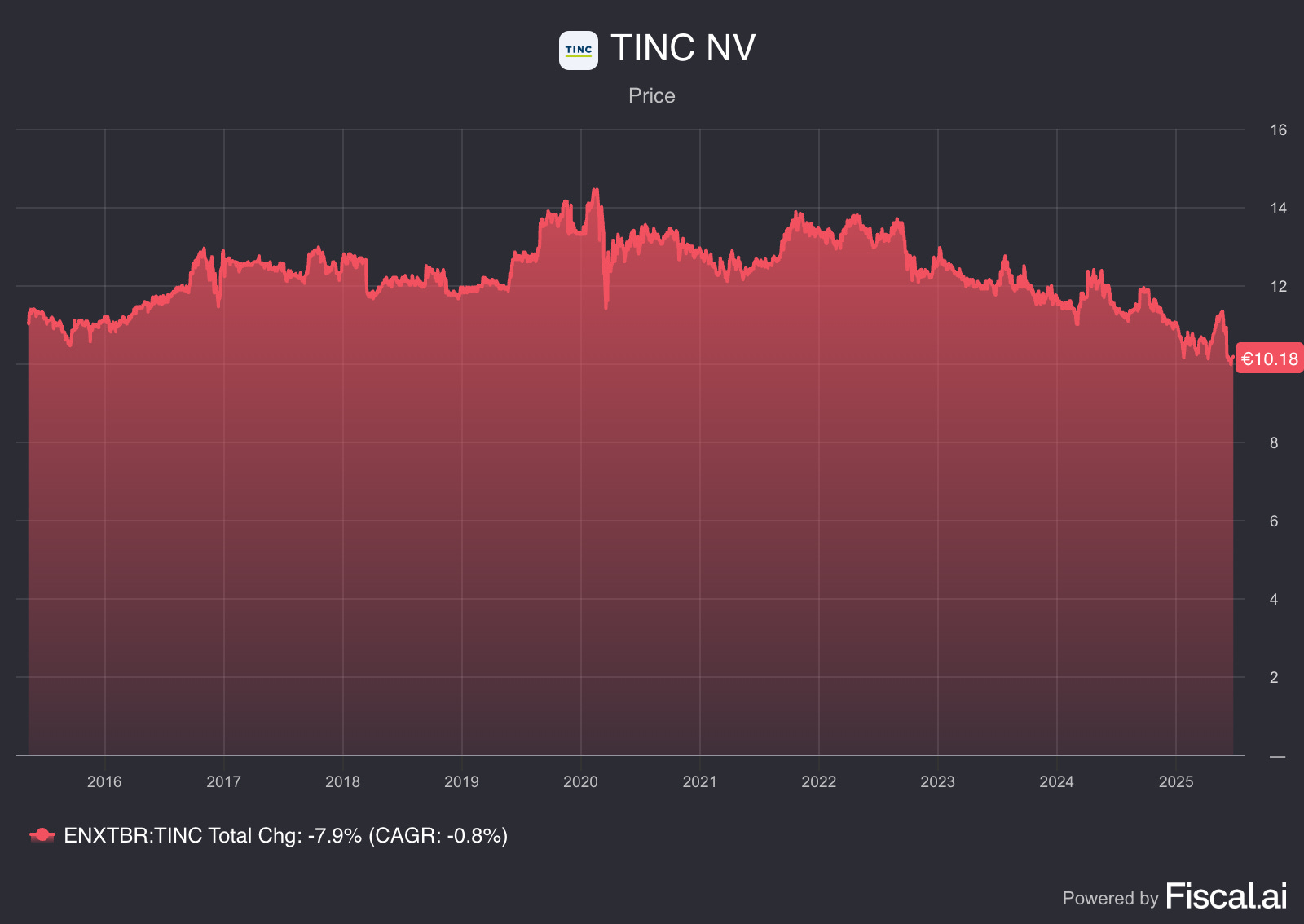

📈 Beurskoers: €10,2

💵 Marktkapitalisatie: €493,6 mln.

📊 Gemiddeld dagelijks volume: €300K

TINC wordt door veel beleggers aanzien als een defensieve holding.

Wat is een holding?

Een holding is een bedrijf dat belegt in andere (niet-)beursgenoteerde bedrijven.

Vaak produceren ze zelf geen goederen of diensten. Ze verdienen geld door te beleggen in andere bedrijven.

Net zoals jij geld verdient door te beleggen, doet een holding dat ook.

Het leuke is dat holdings vaak veel expertise hebben. Daarnaast laten ze jou toe om te beleggen in niet-beursgenoteerde bedrijven.

Je kan hier meer leren over holdings.Analyse TINC

Holdings zoals TINC analyseren we in vijf stappen.

Aan het einde van dit artikel geven we de holding een score op elk van deze vijf criteria:

Bedrijfsmodel

Management

Balans

Groei Intrinsieke Waarde

Waardering

1. Begrijp ik hoe TINC geld verdient?

The Infrastructure Company (TINC) is een holding die enkel investeert in infrastructuur.

Denk aan parkings, tramverbindingen, gevangenissen, sluizen, maar ook windparken, zonneparken en zelfs batterij-opslagsystemen en datacentra.

TINC werkt voor deze projecten meestal samen met andere partijen. Vaak is dat met de overheid. Dat heet een Publiek-Private Samenwerking (PPS).

Deze samenwerkingen worden vastgelegd in langlopende contracten van 20 tot 30 jaar.

Dit maakt van TINC een onderneming met:

Stabiele inkomsten

Weinig risico

Een trage groei

Omdat TINC ook elk jaar veel van zijn winsten uitkeert als 'dividend’, zien veel beleggers het aandeel als een soort obligatie (meer later).

De portefeuille van TINC telt vandaag 31 projecten, verdeeld over vier categorieën in België, Nederland, Ierland en Frankrijk.

Laten we dieper ingaan op deze categorieën:

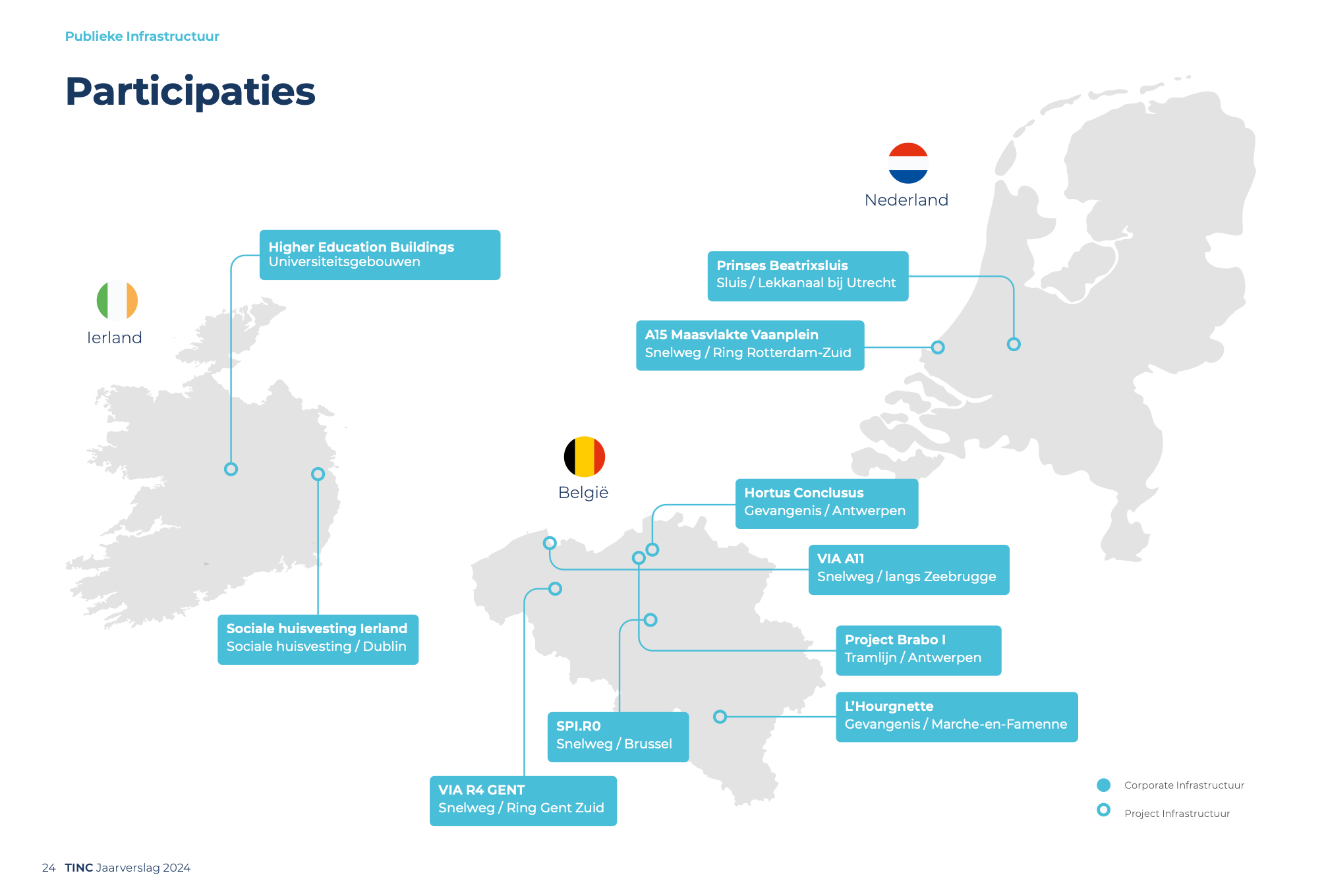

1. Publieke infrastructuur

Projecten die belangrijk zijn voor verkeer en transport zoals wegen, bruggen, sluizen, … .

Dit segment in een notendop:

10 participaties

Waarde = €141 miljoen

27% van de totale portefeuille

2. Energie infrastructuur

Installaties voor de productie en distributie van energie, zoals windparken, zonneparken, … .

Dit segment in een notendop:

12 participaties

Waarde = €122 miljoen

24% van de totale portefeuille

3. Digitale infrastructuur

Alles wat nodig is voor internet en communicatie, zoals netwerken en datacenters.

Dit segment in een notendop:

3 participaties

Waarde = €133 miljoen

26% van de totale portefeuille

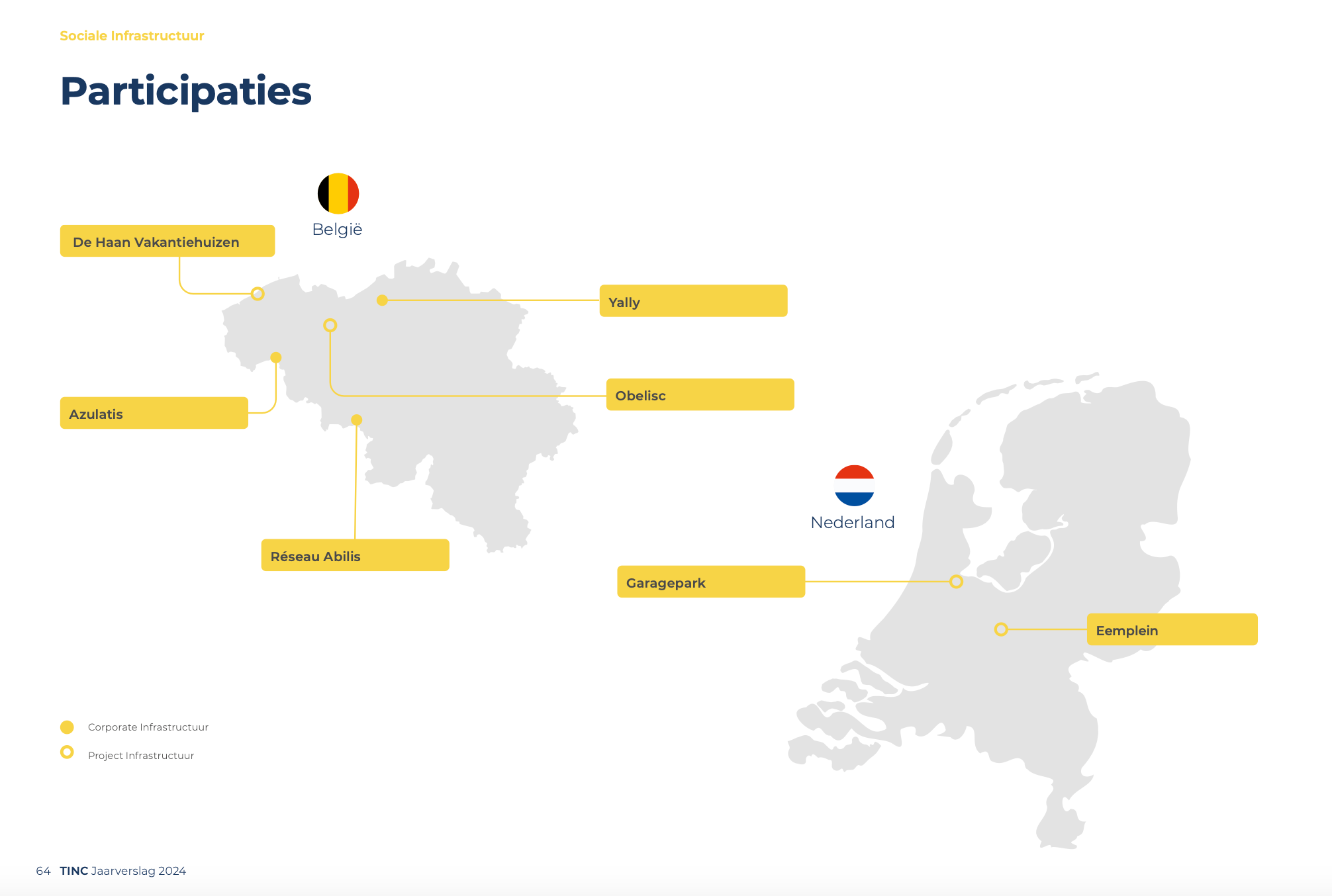

4. Sociale infrastructuur

Gebouwen voor publieke diensten zoals woonzorg-residenties, parkeergarages, …

Dit segment in een notendop:

6 participaties

Waarde = €116 miljoen

23% van de totale portefeuille

De conclusie van het bedrijfsprofiel?

Je kan TINC vergelijken met een vastgoedbelegging, maar dan in niet-beursgenoteerde infrastructuur die cruciaal is voor onze samenleving.

2. Wordt het bedrijf geleid door uitstekende managers?

TINC staat sinds 2015 op de beurs. Daarvoor heette het bedrijf TDP NV.

De drie leden van de directieraad werken al meer dan 15 jaar bij TINC:

Manu Vandenbulcke: sinds 2007 CEO van TDP NV en dus vanaf het prille begin bij TINC.

Filip Audenaert: sinds 2010 bij TDP NV en CFO van TINC sinds de beursgang.

Bruno Laforce: sinds 2010 bij TDP NV en CLO (Chief Legal Officer) van TINC sinds de beursgang.

Zo’n trouw management zie je niet vaak bij beursgenoteerde bedrijven.

De ervaring binnen het team is een van de grootste troeven van het bedrijf.

Anderzijds is er weinig duidelijkheid over het loon en het aandelenbelang van de managers.

Dat komt omdat ze hun loon niet van TINC krijgen, maar van TDP NV.

TDP bestaat nog. Het is een niet-beursgenoteerd bedrijf dat TINC helpt met het dagelijks bestuur, zoals nieuwe projecten zoeken en de boekhouding.

TINC betaalt hiervoor een vergoeding. Je kan dit in het jaarverslag van TINC terugvinden:

"Vergoeding voor diensten verleend door TDP NV voor een totaal van 4,7 miljoen euro."Maar het is niet duidelijk hoeveel van dat geld naar managerslonen gaat.

Verderop in het jaarverslag lezen we ook:

"Elk van de leden van de Directieraad houdt minstens 10.000 aandelen van TINC aan."Meer dan 10.000 aandelen, maar hoeveel precies? Dat weten we niet.

Zonder inzicht in het loon en een exact aandelenbelang is er geen bewijs van skin in the game.

3. Heeft het bedrijf een gezonde balans?

Bij holdings is een gezonde balans cruciaal.

Met weinig schulden en voldoende cash kan TINC ook in moeilijke tijden blijven investeren in bestaande en nieuwe projecten.

We kijken hiervoor naar de Loan-to-Value ratio. Dit cijfer geeft aan hoeveel schulden er zijn ten opzichte van de waarde van de Activa:

Loan-to-Value (LTV) = Nettoschulden / Totale waarde van de ActivaVoor TINC is dat €8,2 miljoen / €514 miljoen = 1,6%

Loan-to-Value: 1,6% (Loan-to-Value < 20%? ✅)

Amper 1,6% van wat TINC bezit is met schulden betaald. Dit betekent dat:

TINC weinig schulden heeft

TINC makkelijk tegen een crisis kan

TINC heel voorzichtig is met geld lenen

Helaas zegt die 1,6% niet alles.

De projecten waar TINC in investeert, hebben vaak zelf ook schulden. Die schulden staan niet op de balans van TINC.

Als je alle projecten samen telt, komt ongeveer de helft van het geld in de projecten van leningen.

In financiële termen heet dit de Gewogen Gemiddelde Schuldgraad van de portefeuille. Die is ongeveer 50%.

De projecten van TINC zijn dus gemiddeld voor de helft met schulden gefinancierd.

Voor infrastructuurprojecten is 50% vrij normaal.

TINC moet die schulden niet zelf terugbetalen, maar als een project problemen krijgt door te veel schulden, kan TINC wel geld verliezen.

Samenvattend:

Op TINC-niveau (de holding): LTV = 1,6% ✅

Op projectniveau (de portefeuille): Gewogen Gemiddelde Schuldgraad = 50% ✅

Bijkomend heeft TINC ook nog commitments uitstaan.

Dit zijn geen schulden, maar beloftes van TINC om in de toekomst geld te investeren in projecten waar ze al een belang in hebben.

Ofwel, het geld is toegezegd, maar nog niet betaald.

TINC heeft de volgende jaren voor €143,2 miljoen aan commitments uitstaan.

Om dit te kunnen betalen heeft TINC onlangs een kapitaalverhoging uitgevoerd.

Wat is een kapitaalverhoging?

Wanneer een bedrijf geld nodig heeft, bijvoorbeeld om te investeren of te groeien, kan het een kapitaalverhoging doen.

Het bedrijf geeft dan nieuwe aandelen uit en verkoopt deze aan nieuwe of bestaande aandeelhouders. Zo krijgt het bedrijf extra geld binnen.

Een kapitaalverhoging is dus eigenlijk een geldronde. TINC bood zijn aandeelhouders zo nieuwe aandelen aan voor 9,34 euro per stuk.

Dat was een mooi kans, want die prijs lag meer dan 25% onder de huidige NAV (Net Asset Value of intrinsieke waarde) van 12,7 euro.

De kapitaalverhoging lukte dan ook: TINC haalde 113 miljoen euro extra op.

Dat vers kapitaal heeft de balans van TINC versterkt. Het management zegt dat ze daardoor wat soepeler met schulden kunnen omgaan.

De loan-to-value zal dus waarschijnlijk stijgen, maar het bedrijf kan dat makkelijk aan.

Een beetje extra schuld helpt bovendien om sneller te groeien en zo aandeelhouderswaarde te creëren.

4. Groeit de intrinsieke waarde?

Op lange termijn volgen aandelenkoersen altijd de evolutie van de intrinsieke waarde.

Daarom willen we investeren in holdings die hun Net Asset Value (intrinsieke waarde) in het verleden sterk hebben laten groeien.

We zeiden al dat veel beleggers TINC zien als een obligatie.

Ze kopen het aandeel voor de voorspelbare ‘dividenden’ (ongeveer 5,4% per jaar). Niet omdat ze denken dat de koers zal stijgen.

Om de intrinsieke waarde van TINC goed te begrijpen, moeten we daarom de ‘dividenden’ meetellen. Dat is het echte rendement.

In de grafiek zie je de ‘dividenden’ staan als gecumuleerde uitkering.

Jaarlijkse NAV-groei inclusief ‘dividenden’ afgelopen 5 jaar: 6,5% (NAV/aandeel > 7%? ❌)

Jaarlijkse NAV-groei inclusief ‘dividenden’ afgelopen 9 jaar: 5,8% (NAV/aandeel > 7%? ❌)

De jaarlijkse groei sinds 2015 inclusief dividenden is 5,8% per jaar.

Dit bevestigt het beeld van TINC als obligatie.

TINC betaalt elk jaar ongeveer hetzelfde ‘dividend’ en de koers schommelt niet veel. Dat is precies wat mensen willen die normaal in obligaties investeren.

We zetten het woord ‘dividend’ altijd tussen haakjes, omdat het niet helemaal een echt dividend is.

TINC betaalt het grootste deel van zijn ‘dividend’ als een kapitaalvermindering. Hierop moeten aandeelhouders geen belasting van 30% betalen.

TINC betaalde onlangs €0,58 per aandeel: €0,18 als een gewoon dividend (met belasting = 30%) en €0,40 als een kapitaalvermindering (zonder belasting).

Toch zien TINC-beleggers dit positiever dan het is.

De kapitaalvermindering is eigenlijk gewoon je eigen geld dat je terugkrijgt.

Als TINC het geldt uitkeert, wordt het aandeel minder waard. Je hebt dus evenveel geld als ervoor, alleen in een andere vorm.

Even terug naar de kapitaalverhoging.

Het extra geld dat werd opgehaald dient ook om de groeiplannen te ondersteunen.

TINC wil dubbel ze groot worden met een portefeuille van €1 miljard.

Zo wil TINC:

Het aandeel aantrekkelijker maken voor grote investeerders.

Het obligatie-imago van zich afschudden.

Extra aandeelhouderswaarde creëren.

Conclusie: TINC begint aan een nieuw hoofdstuk. De groeiambities kunnen de komende jaren de koers in beweging zetten.

5. Is het bedrijf aantrekkelijk gewaardeerd?

We kijken naar de koers ten opzichte van de intrinsieke waarde (Net Asset Value per aandeel) om TINC te waarderen.

Beurskoers: €10,2

Net Asset Value per aandeel: €12,7

Korting = ((NAV per Aandeel - Beurskoers)/NAV per Aandeel)

Korting = ((€12,7 - €10,2/€12,7) = 19,7%Vandaag kan je het aandeel kopen met een korting van bijna 20%.

Het historische gemiddelde van de voorbije 9,5 jaar is zo’n 5%.

De afgelopen tien jaar was de korting nog nooit zo hoog als vandaag.

Conclusie

Benieuwd naar de conclusie?

Test De Kwaliteitsbelegger hier risicoloos uit.

Beleggen in de beste bedrijven ter wereld

Pieter en Willem